止血剤市場の見通し:

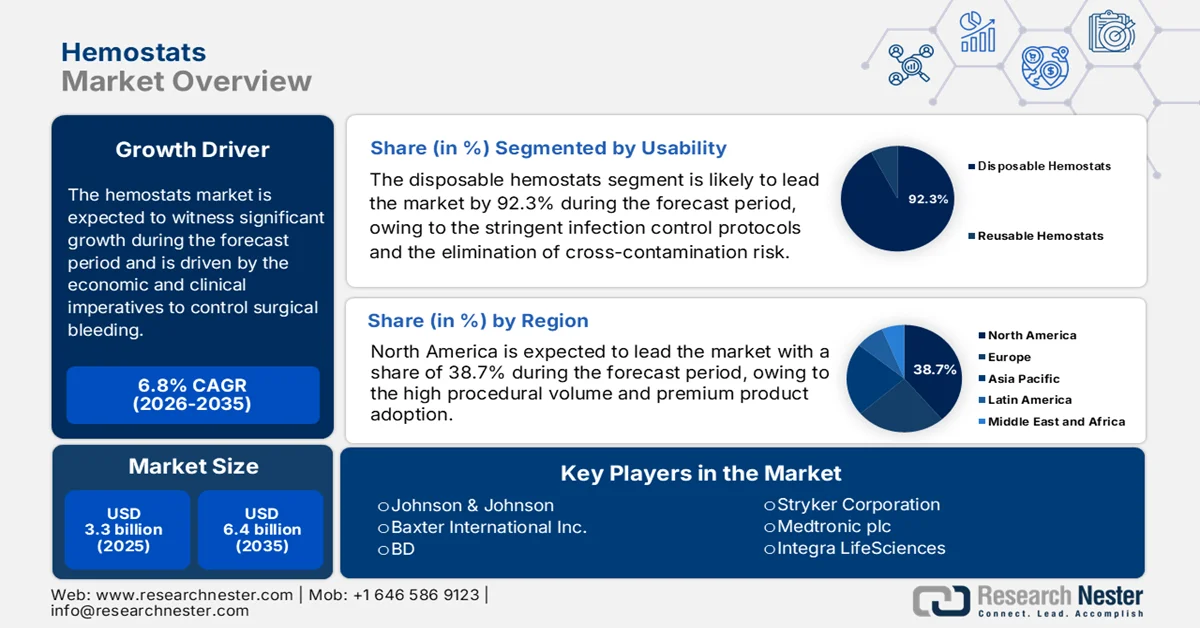

止血剤市場規模は2025年に33億米ドルと評価され、2035年末までに64億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.8%で成長が見込まれます。2026年には、止血剤の業界規模は35億米ドルに達すると推定されています。

世界の市場は、予防可能な死亡の主な原因である手術時の出血を抑制するという経済的および臨床的要請によって推進されています。さらに、公衆衛生システムの利用率と手術件数の動向は、急性期および待機的ケアの現場全体における止血剤の需要を支え続けています。NLMの2024年4月の調査によると、米国の手術率は10万人あたり12.0~21.4件の範囲で、心臓血管、整形外科、消化器、腫瘍の手術が、術中出血抑制が必須となる症例のかなりの部分を占めています。さらに、2024年8月のCDCレポートによると、10万人あたり約1,047.8人が負傷関連の入院で病院を訪れており、病院システムによる止血液の日常的な調達が強化されています。さらに、NLM 2022 年 9 月の調査によると、世界中で 3 億 1,000 万件を超える主要な外科手術が実施されており、外科的出血管理ツールに対する基本的な需要を裏付けています。

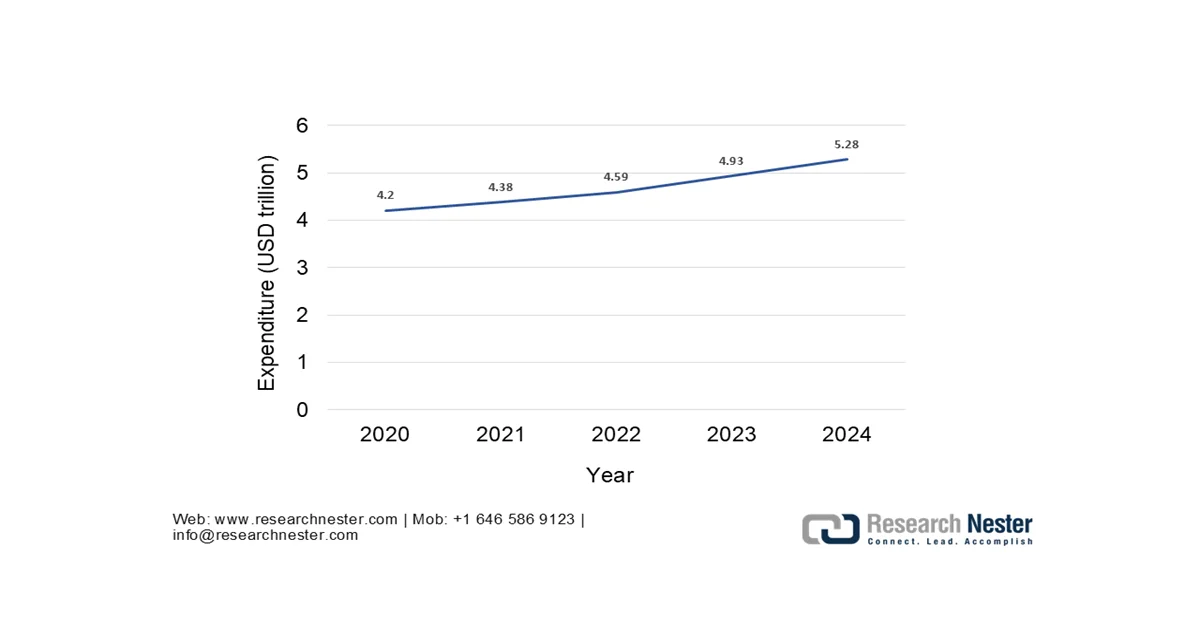

さらに、予算と政策の面では、政府の医療費支出動向が手術件数の増加を直接的に支えています。Health System Tracker 2026年1月のデータによると、医療費は2024年に1.4兆米ドルに達し、外科用消耗品は診断関連のグループ償還に組み込まれています。一方、欧州の医療費も急増しており、国家のレジリエンスおよび復興計画において外科手術能力の拡大が優先されています。さらに、外傷および救急手術の資金は安定しており、救急医療システムおよび軍の医療システムにおける迅速な止血介入が求められています。全体として、市場は活発な成長を遂げており、政府資金による外科手術件数、病院インフラへの長期投資、そして外傷による負担に支えられています。

総医療費

出典:ヘルスシステムトラッカー 2026年1月

キー 止血剤 市場インサイトの概要:

地域のハイライト:

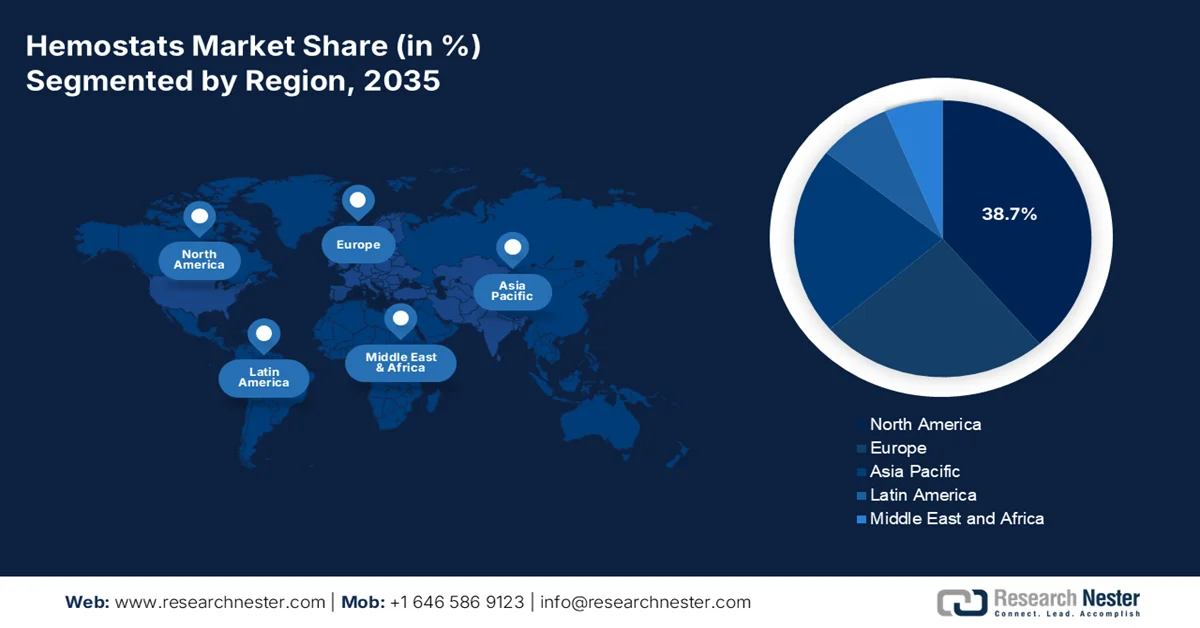

- 北米の止血剤市場は、処置件数の増加、プレミアム製品の採用、価値に基づくケアの取り組みに支えられた強力な規制監督により、2035年までに38.7%の収益シェアを確保すると予測されています。

- アジア太平洋地域は、医療インフラの拡大、手術件数の増加、医療費の増加により、2026年から2035年の間に8.1%のCAGRで拡大すると予測されています。

セグメント分析:

- 止血材市場における使い捨て止血材セグメントは、厳格な感染管理プロトコルと、事前に滅菌された使い捨てソリューションによる交差汚染リスクの排除により、2035年までに92.3%のシェアを占めると予測されています。

- 病院および診療所セグメントは、集中購買および償還連動型先進止血技術の導入に支えられた手術件数の増加と大量調達により、2035年までに最大のシェアを占めると予想されています。

主な成長傾向:

- 手術件数の増加

- 公共外傷・救急医療インフラの拡張

主な課題:

- 確立されたブランドロイヤルティと臨床的嗜好

- 厳格かつ進化する材料調達

主要企業:ジョンソン・エンド・ジョンソン、バクスターインターナショナル、BD、ストライカーコーポレーション、メドトロニック、インテグラライフサイエンス、テレフレックス、クライオライフ、ファイザー、ブラウンメルズンゲン、CSLベーリング、グリフォルスSA、ヘモスタシスLLC、武田薬品工業株式会社、エクイメディカル、サムヤンバイオファーム、アンシュルライフサイエンス、バイオマテリアルズ、メディカルイリュージョンズ

グローバル 止血剤 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 33億米ドル

- 2026年の市場規模: 35億米ドル

- 予測市場規模: 2035年までに64億米ドル

- 成長予測: 6.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.7%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、ドイツ、日本、中国、英国

- 新興国:インド、韓国、ブラジル、メキシコ、インドネシア

Last updated on : 12 February, 2026

止血剤市場 - 成長の原動力と課題

成長の原動力

- 手術件数の増加:公的資金による医療制度における手術件数の増加は、市場の主要な需要促進要因です。NLM(国立医療技術研究所)の2025年5月調査によると、世界人口の約90%は、恵まれた10%の富裕層によって行われており、外傷による死亡の90%は低所得国および中所得国で発生しています。このデータは、外科手術の大きな需要を示しており、政府や国際保健機関は、資源が限られた地域における外科手術能力と救急医療インフラの拡充を求めています。必須手術へのアクセスが改善されるにつれて、費用対効果が高く使いやすい止血製品の需要が急増すると予想されます。したがって、公的資金によるプログラムと外傷治療への投資は、世界中で止血剤の普及を促進する上で重要な役割を果たすでしょう。

- 公共の外傷および救急医療インフラの拡張:外傷システムへの政府投資は、迅速な出血制御ソリューションの需要を直接的に増加させます。CDCの2025年6月の報告書によると、米国では外傷により年間4,350万件以上の救急外来受診があり、その多くは外科的および介入的な出血管理を必要としています。さらに、WHOの2024年6月の報告書は、外傷が世界の死亡率の約8%を占めていることを示しており、主に低所得国および中所得国における救急外科能力への継続的な資金提供を促進しています。さらに、外傷センター、救急外科ユニット、および病院前ケアシステムの規模拡大は、市場に対する一貫した需要を強化しており、急性出血制御に不可欠なツールとして機能しています。アジア、中東、およびヨーロッパにおける国家外傷ネットワークの拡大は、死亡率を低減するために迅速な出血制御を重視しています。

- がんおよび心血管疾患プログラムへの政府投資:公的がん・心血管ケアプログラムは、外科的介入を拡大しています。WHOの2024年2月のデータによると、2022年には米国で約2,000万人の新規がん症例が登録され、手術は依然として中核的な治療法となっています。さらに、NLMの2023年12月のデータによると、高所得国における心臓外科手術件数は、人口10万人あたり年間123.2件でした。さらに、WHOは心血管疾患を世界の主要な死因と特定しており、心臓外科インフラへの継続的な投資を促進しています。これらの処置は出血リスクが高いため、市場需要と補助止血剤の日常的な使用が増加しています。

課題

- 確立されたブランドロイヤルティと臨床的嗜好:外科医は、手術プロトコルにおいて、馴染みのある信頼できるブランドに強い忠誠心を示します。これらに取って代わるには、外科医への直接的で費用のかかる教育と、優れた治療成績の証明が必要です。この市場参入企業は、専任のメディカルサイエンスリエゾンを配置し、ライブ手術におけるヘモブラストのベネフィットを実証することでこの問題に取り組んでいます。これは、市場浸透に不可欠なハイタッチ戦略でありながら、長期にわたるROI(投資回収期間)を実現します。

- 厳格かつ進化する材料調達:最高級の止血材は、高純度の生物学的原料に依存しています。調達は、限られたサプライヤー、厳格な検証、そして伝染性海綿状脳症に関する規制当局の監視によって制約されています。市場のトップ企業は、フィブリンシーラントの供給を確保するために、リーディング・フラクショネーターとしての垂直統合を活用しています。これは小規模企業には欠けている重要な強みであり、サプライチェーンの不安定さとコスト変動の影響を受けます。

止血剤市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

6.8% |

|

基準年市場規模(2025年) |

33億ドル |

|

予測年市場規模(2035年) |

64億ドル |

|

地域範囲 |

|

止血剤市場のセグメンテーション:

ユーザビリティセグメント分析

使い捨て止血鉗子は、このセグメントをリードし、支配しており、2035年までに市場で92.3%のシェアを占めると見込まれています。このセグメントを牽引しているのは、厳格な感染管理プロトコル、交差汚染リスクの排除、そして手術室の効率を向上させる滅菌済みのすぐに使用できる製品の利便性です。医療関連感染の予防は最優先事項であるため、使い捨ての製品が標準的な治療法となっています。さらに、CDCの2026年1月のデータによると、入院患者の31人に1人が少なくとも1つの医療関連感染にかかっており、これは再利用可能なデバイスが集中的な再処理なしで提供できるリスクです。市場の軌道は、この永続的な臨床的および経済的負担を軽減するために、使い捨てソリューションを確実に支持しています。さらに、好ましい規制ガイダンスと病院の調達ポリシーにより、シングルユース手術器具がますますサポートされ、大量の手術環境全体で一貫したデバイス性能が確保されています。

エンドユーザーセグメント分析

病院と診療所は、止血剤市場で最大のシェアを占めると予測されています。このセグメントのリーダーシップは、主要な外科手術、外傷センター、および高度な止血剤を必要とする複雑な介入の主要拠点としての役割に由来しています。病院内での外科手術量、専門スタッフ、および高度な救急医療の集中により、持続的な大量の需要が生まれます。AHA 2023レポートによると、米国には約6,129の病院があり、すべての病院の総入院患者数は34,011,386人です。この量は、止血剤の一貫した大量調達に直接つながり、病院が不可欠なエンドユーザーとしての地位を確立しています。さらに、病院は集中調達と償還連動型購買の恩恵を受け、高度な止血技術をより迅速に導入して手術結果を改善し、術中の出血量と合併症を減らすことができます。

流通チャネルセグメント分析

市場における流通チャネルセグメントでは、直接入札が主導的な役割を果たしており、主にグループ購買組織(GPO)を通じて促進されています。病院との直接契約が最大のシェアを占めています。このチャネルの優位性は経済効率の高さによるもので、大規模な医療システムは購買力を活かして、数量ベースの大幅な割引や標準化された製品処方を実現できます。また、ミッションクリティカルな外科用医療用品のサプライチェーンロジスティクスの信頼性を確保しています。統計的な知見として、医療費支出が病院や診療所におけるグループ購買を促し、交渉による契約や連邦政府の供給スケジュールを通じて医療用品や機器のコスト削減につながっていることが挙げられます。これは、主要な流通チャネルを定義し、推進する大規模な集中調達の存在を示しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

処方 |

|

応用 |

|

エンドユーザー |

|

流通チャネル |

|

ユーザビリティ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

止血剤市場 - 地域分析

北米市場の洞察

北米は最大かつ支配的な市場であり、2035年までに地域収益シェアの38.7%を占めると予想されています。この市場は、手術件数の増加、プレミアム製品の採用、そして強力な規制監督によって特徴付けられます。主な推進要因としては、複雑な手術を必要とする高齢化、ASCなどの外来診療への積極的な移行、そして合併症や総費用を削減する技術を優先する価値に基づくケアへの注力などが挙げられます。さらに、主要なトレンドとして、大手医療機器メーカーが提供する統合手術室や手術バンドルに止血材が統合されており、単独での市場参入は困難を極めています。さらに、グループ購買組織(GPO)による熾烈な価格交渉や、新技術の費用対効果を低下させるメディケアの償還ポリシーの進化も、成長を牽引しています。

米国では、外傷による死亡リスクの上昇と政府が追跡している手術件数の多さが市場を牽引しています。NLMの2025年5月の調査によると、出血は予防可能な死亡の主な原因であり、民間環境での外傷関連死亡の約43%、戦闘環境では最大90%を占めており、緊急および病院ケアシステム全体での迅速な出血制御に対する連邦政府の継続的な投資を示しています。さらに、NLMの2023年4月の調査では、2022年には280万件を超える股関節および膝関節形成術が行われ、前年比14%の増加を示しており、術中の出血制御が日常的な整形外科手術の大量発生を示しています。一方、最近の進歩と臨床採用は、FDA規制のイノベーションによってさらにサポートされています。たとえば、ETHIZIA止血シーリングパッチは2023年11月に米国の規制当局の認可を受けており、手術中の出血と合併症を軽減する補助ソリューションに対する病院の需要を反映して、市場の成長を後押ししています。

先進止血製品に関する最近のFDA承認および認可

製品名 | 会社名 | FDAパスウェイ | 承認日 | 使用目的 | 主な規制に関する注意事項 |

PerClot多糖類止血システム | Artivion, Inc.(旧CryoLife, Inc.) | PMA | 2023年5月19日 | 出血を抑えるための外科的止血 | PMA経由でFDA承認済み。安全性および有効性データ概要(SSED)および製品ラベルによってサポートされています。 |

トラウマゲル | クレシロン株式会社 | 510(k)クリアランス | 2024年8月15日 | 中等度から重度の出血を抑えるための一時的な外用 | 緊急および外傷現場向けに設計されており、迅速な出血制御が可能 |

ライフゲル吸収性止血ゲル | メドキュラ | FDAの画期的医療機器指定 | 2024年3月 | 出血抑制のための吸収性止血剤 | FDAの画期的指定を受けた初の、そして唯一の吸収性止血ゲル |

出典:Artivion, Inc, Cresilon, Inc, Medcura

カナダにおける止血剤市場の成長を牽引しているのは、公的資金による外科手術件数、外傷治療の利用度、そして連邦および州の医療費の持続です。NLMの2023年5月の調査によると、カナダの病院では200万件を超える入院外科手術が実施され、その費用は6,000万米ドルに上ります。整形外科、心臓血管外科、一般外科が、術中出血抑制を必要とする症例のかなりの部分を占めています。さらに、医療費は増加しており、州予算では病院治療が依然として最大の支出カテゴリーとなっています。外傷関連の需要も、市場において構造的に重要な意味を持ち続けています。2022年6月のカナダ政府の記事に記載されているように、外傷関連の入院は225,208件に上り、公的に運営されている外傷センター内での緊急外科手術および出血管理のニーズが維持されており、市場の成長がプラスであることを示しています。

APAC市場インサイト

アジア太平洋地域の止血剤市場は急速に成長しており、2026年から2035年の予測期間中、年平均成長率(CAGR)8.1%で成長すると見込まれています。この市場は、医療インフラの拡大、手術件数の増加、医療費の増加を背景に、高い成長ポテンシャルを秘めているとされています。主な成長要因としては、保険へのアクセスが拡大している人口の増加、政府主導の医療近代化イニシアチブ、そして外科的介入を必要とする疾病負担の増加などが挙げられます。さらに、この地域は規制の枠組みが多様で、価格や技術導入への対応も異なるため、非常に細分化された市場環境となっています。この成長は、医療ツーリズム拠点の拡大と、多国籍企業が特定のアジア太平洋市場向けに製品と価格設定を戦略的にカスタマイズしていることによって推進されています。

インドでは、政府資金による外科的アクセスによる外傷負担の拡大と持続的な公的医療投資が市場を牽引しています。NLMの2024年1月の調査によると、インドでは年間10万件あたり1,385.28件と355.94件を超える外科手術が行われており、その大部分が国の医療プログラムに基づく公立病院で行われています。さらに、政府の計画により、二次および三次医療施設における外科手術の処理能力が向上しています。さらに、外傷関連の需要がベースライン消費を強化しており、石油天然ガス規制委員会は2024年9月に、2022年には46万件を超える交通事故と約16万8,000人の死亡が報告されており、その多くは緊急の外科的介入と出血抑制を必要としています。これらのデータを合わせると、同国の市場成長が適切に上昇することがわかります。

中国の止血剤市場は、大規模な政府資金による外科手術件数の増加、病院インフラの拡張、急速な人口高齢化に支えられています。NLMの2025年2月の調査によると、日帰り手術件数は年間125万件以上増加しており、出血抑制製品が日常的に使用されている公立病院における手術需要の持続を反映しています。さらに、世界銀行の2025年12月のデータによると、中国の国民医療費は2022年にGDPの5.37%を超え、病院サービスの資金の大部分を公的資金が占めると報告されています。一方、中華人民共和国の2024年10月の記事によると、中国の60歳以上の人口は2023年に2億9,700万人に達し、効果的な出血管理を必要とする整形外科、心臓血管、腫瘍学の手術の発生率が増加し、市場の成長を後押しするとされています。

ヨーロッパ市場の洞察

欧州の止血剤市場は、医療機器規制(MDR)に基づく規制の調和、人口の高齢化、そして外科手術件数の増加により急速に拡大しています。さらに、外科的介入を必要とする慢性疾患の増加と、信頼性の高い局所止血剤を必要とする低侵襲手術の拡大も、この成長を牽引しています。さらに、地域および国レベルの入札を通じた調達の集中化が進み、包括的なポートフォリオを持つ大手サプライヤーが優位に立っています。しかしながら、価格設定のプレッシャーは依然として強く、保険償還の決定は医療技術評価(HTA)の結果にますます左右されるようになっています。HTAの結果は、新製品に対する確固たる臨床的および経済的エビデンスを求めています。

ドイツでは、整形外科手術の頻度の高さと急速な高齢化が市場成長の主な原動力となっています。NLMの2023年9月の調査によると、ドイツでは人口10万人あたり310.6件の股関節置換術が行われており、これはOECD諸国の中で最も高い割合で、OECD平均の10万人あたり191.5件を大幅に上回っています。これは、公的に償還される人工関節置換術における術中出血抑制の需要が構造的に高まっていることを示しています。2022年12月のDestatisデータによると、ドイツ連邦統計局は、67歳以上の人口が約400万人増加し、2030年代半ばまでに少なくとも2,000万人に達し、変形性関節症や選択的人工関節置換術の発生率が高まると予測しています。股関節および膝関節形成術では、失血を管理し、輸血のリスクを減らすために補助的な止血剤が必要となるため、これらの傾向はドイツの止血剤市場が活発な成長の機会を迎えることを示しています。

英国では、国民皆保険制度と国民保健サービス(NHS)における公的資金による選択的整形外科手術の回復が市場を牽引している。英国整形外科協会の2022年5月の記事によると、2022年3月には42,000件を超える整形外科手術が行われた。これは2021年以降で最多の月間件数であり、冬季のキャパシティ制約にもかかわらず、選択的外科活動の新たな勢いを示している。さらに、パンデミック前のベースラインは、月間約48,500件の整形外科手術であった。この回復期には、病院が外科手術のバックログに対処するため、止血剤を含む外科用消耗品の持続的な調達が行われていることがわかる。整形外科手術、特に股関節および膝関節置換術は、NHSが資金提供する選択的処置の中で最も出血量が多いものの1つである。

止血剤市場の主要プレーヤー:

- ジョンソン・エンド・ジョンソン(米国)

- バクスターインターナショナル社(米国)

- BD(米国)

- ストライカーコーポレーション(米国)

- メドトロニックplc(米国)

- インテグラライフサイエンス(米国)

- テレフレックス・インコーポレーテッド(米国)

- CryoLife, Inc.(米国)

- ファイザー社(米国)

- ファイザー社(米国)

- ブラウン・メルズンゲンAG(ドイツ)

- CSLベーリング(ドイツ)

- グリフォルスSA(スペイン)

- ヘモスタシスLLC(スウェーデン)

- 武田薬品工業株式会社(日本)

- Equimedical(オランダ)

- サムヤンバイオファーム(韓国)

- Anshul Life Sciences Pvt Ltd (インド)

- バイオマテリアル社Bhd. (マレーシア)

- 医療錯覚(オーストラリア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ジョンソン・エンド・ジョンソンは、止血剤市場における主要プレーヤーであり、比類のない外科領域でのリーチを活かしています。同社の戦略的取り組みは、吸収性止血剤「サージセル」シリーズなどの先進的な止血剤と、同社のエコシステムを構成する外科用ツールおよびエネルギーデバイスを統合し、世界中の手術室向けに包括的な血液管理ソリューションを提供することに重点を置いています。

- バクスターインターナショナルは、フロシールおよびティシール製品を含むバイオサージェリーポートフォリオを通じて、止血材市場における基盤的な地位を築いています。同社は、費用対効果と患者アウトカムの改善を実証するための臨床教育とリアルワールドエビデンスを戦略的に重視するとともに、自社の止血材と市場をリードする輸液および腎ケアプラットフォームとの相乗効果を模索しています。同社は2024年の総売上高が106億米ドルに達する見込みです。

- BDは、主にインターベンショナルサージェリー部門を通じて止血剤市場に参入しています。重要な戦略の一つは、HEMOPATCHシーラントなどの止血剤と精密外科器具を組み合わせることで、複雑な腹腔鏡手術や開腹手術におけるケアの標準化と出血のコントロールを実現し、合併症の低減を目指しています。

- ストライカー社の止血剤市場における戦略は、外科ナビゲーションおよび整形外科における同社の優位性と深く結びついています。外科技術部門では、HEMOBLAST製品ラインをはじめとする製品の開発に注力しており、心臓外傷や整形外科手術といった出血量の多い分野において、精密な適用を可能にする生体模倣技術とキトサンベースの技術に注力しています。2024年には、同社の世界売上高は226億米ドルに達しています。

- メドトロニック社は、 EVARRESTやTACHOSILといった先進的な止血技術を特定の外科手術プロトコルに直接組み込むことで、止血剤市場において強力な競争力を発揮しています。同社の戦略的取り組みは、止血剤と市場をリードする外科用ステープラーおよびエネルギープラットフォームを組み合わせ、データに基づいた包括的な外科的出血管理ソリューションを提供することで、デバイスを超えた治療を提供することです。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の止血剤市場は熾烈な競争が繰り広げられており、米国と欧州の大手多角化医療機器企業が市場を支配しています。これらの主要企業は、広範な研究開発力、堅牢な臨床データ、そして広範な国際流通ネットワークを活用して市場ポジションを維持しています。戦略的取り組みは、複合型および先進的なシーラント止血剤の開発を含む製品イノベーション、そして製品ポートフォリオと地理的範囲の拡大を目的とした戦略的買収に重点を置いています。例えば、2022年5月には、ヘモスタシス社がフィアゴン・メディカル・テクノロジーズ社の買収を完了しました。また、企業は新興市場への参入や、低侵襲手術などの高成長外科分野におけるプレゼンス強化のため、ターゲットを絞ったマーケティングやパートナーシップの推進にも取り組んでいます。

止血剤市場の企業概要:

最近の動向

- 2025年4月、バクスターインターナショナル社はオーストリアで開催されたシンポジウムにおいて、室温で保存可能なヘモパッチシーリング止血鉗子の導入を発表しました。この製品の進化により、手術室におけるアクセス性が最適化され、出血の抑制や漏出の防止に外科医が迅速に対応できるソリューションを提供します。

- 東亞合成株式会社は2024年8月、抜歯窩用止血剤「アロンキュアデンタル」を発売したと発表した。「アロンキュアデンタル」は、ハイドロゲルポリマースポンジで抜歯後の出血を止める、新しいコンセプトの歯科用止血剤である。

- 2024年4月、ライフサイエンスプラスはシカゴで開催された第56回米国熱傷学会(ABA)年次総会において、ドナー部位の治療を目的とした画期的な製品を正式に発表しました。DonorSealは、100%天然植物由来のセルロースマトリックスで、迅速な出血抑制、失血量の減少、創傷治癒の促進といった効果をもたらします。

- Report ID: 4484

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。