ヘルスケア統合市場の展望:

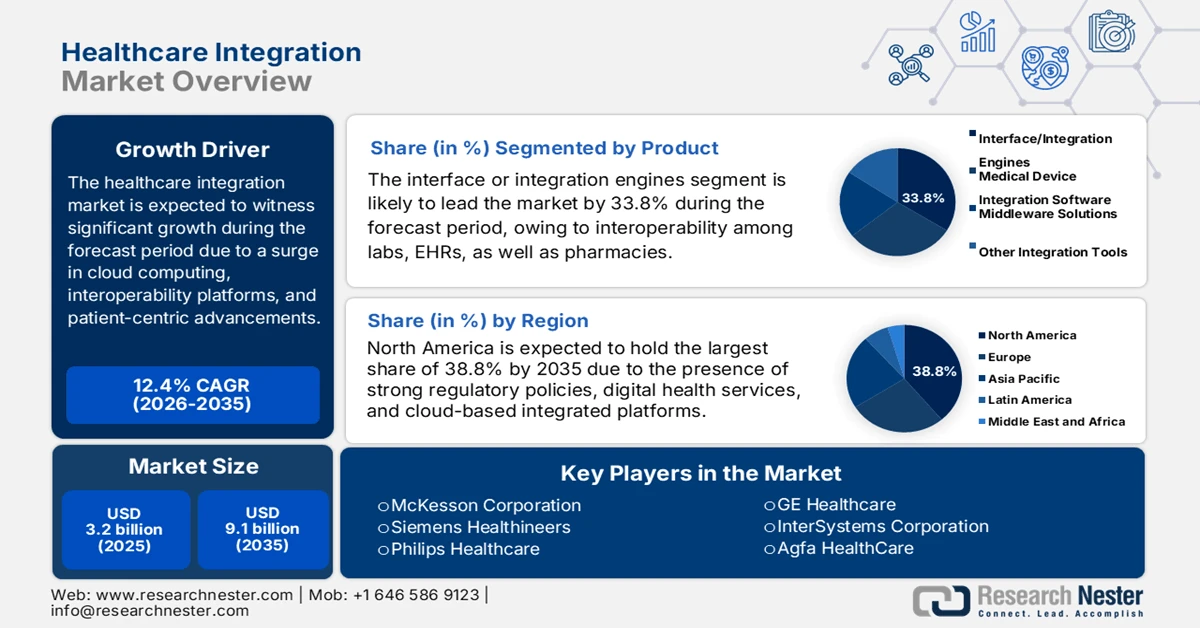

ヘルスケア統合市場規模は2025年に32億米ドルを超え、2035年末までに91億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)12.4%で拡大します。2026年には、ヘルスケア統合の業界規模は36億米ドルに達すると推定されています。

世界のヘルスケア統合市場は、クラウド導入と相互運用性の義務化に大きく牽引され、徐々に変革期を迎えています。これらに加えて、持続可能性、サイバーセキュリティ、患者中心のイノベーションといった新たな潮流も、ヘルスケアシステムを再定義し、グローバルなデータの保護、交換、接続を実現しようとしています。2026年1月にランセット・デジタル・ヘルス誌が発表した公式統計によると、2023年には世界のヘルスケア業界におけるデータ漏洩による損失額が過去最高となり、1,090万米ドルに達しました。これは国際平均のほぼ2倍に相当します。しかし、2025年11月現在、英国政府は、重要インフラの保護とヘルスケアを含む国家のサイバー防御の強化を目的としたサイバーセキュリティおよびレジリエンス法案を議会に提出しており、これにより、さまざまな地域で市場の成長機会が創出されています。

さらに、安全な統合プラットフォームの存在、患者中心の統合モデル、グリーンITと持続可能性の採用、AI固有の予測統合、およびセクター間のコラボレーションプラットフォームも、ヘルスケア統合市場を国際的に推進する要因となっています。世界保健機関(WHO)が2026年に発表した記事によると、世界の市場には推定200万種類の医療機器があり、7,000を超える汎用機器グループに分類できます。また、2024年6月には、WHOがパートナーとしてASEAN地域会議に参加し、質の高い診断検査へのアクセスを強化しました。この特定の検査は、包括的な疾患の管理、監視、診断、および予防のために、あらゆるヘルスケアサービスで定期的に利用されています。さらに、医療機器の継続的な供給も、さまざまな国で市場の拡大を促進しています。

2023年医療機器輸出入

国 | 輸出(米ドル) | 輸入(米ドル) |

私たち | 361億 | 378億 |

ドイツ | 186億 | 124億 |

メキシコ | 179億 | - |

オランダ | - | 145億 |

グローバル貿易評価 | 1700億 | |

世界貿易シェア | 0.75% | |

製品の複雑さ | 0.74 | |

輸出の伸び | 7.9% | |

出典: OEC

キー ヘルスケア統合 市場インサイトの概要:

地域のハイライト:

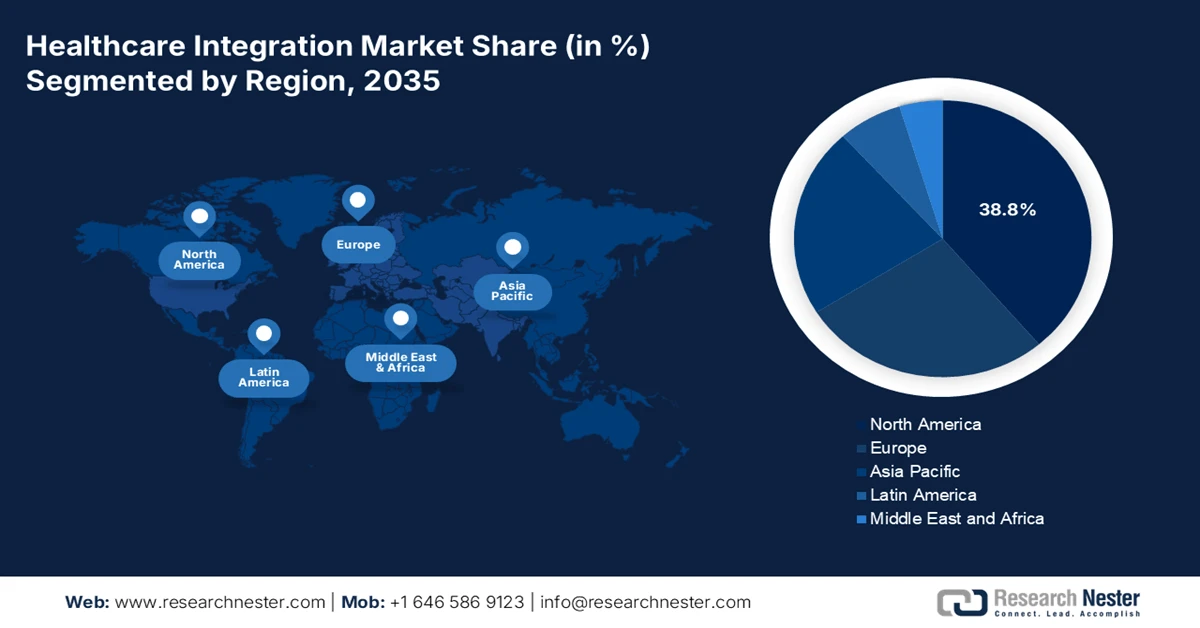

- 北米は、強力な政府支援による相互運用性イニシアチブ、成熟した規制枠組み、クラウドベースのデジタルヘルスソリューションの広範な採用に支えられ、2035年までにヘルスケア統合市場で38.8%のトップシェアを占めると予測されています。

- アジア太平洋地域は、患者数の急増、政府資金によるデジタルヘルス プログラムの拡大、クラウド中心の相互運用性プラットフォームの導入加速に刺激され、2026 年から 2035 年にかけて最も急速な成長を記録すると予想されています。

セグメント分析:

- インターフェースまたは統合エンジンセグメントは、薬局、研究所、電子健康記録システム間のシームレスな相互運用性を実現する上で重要な役割を果たすことから、2035年までにヘルスケア統合市場で33.8%の大きなシェアを確保すると予想されています。

- 医療提供者のサブセグメントは、ワークフローの合理化、患者の治療成果の向上、規制要件の遵守を目的とした病院や診療所の統合プラットフォームへの依存度の高まりにより、2035年までに第2位のシェアを獲得すると予測されています。

主な成長傾向:

- デジタル医療施設への政府資金提供

- 価値に基づくケアの需要の高まり

主な課題:

- データのプライバシーとセキュリティに関する懸念

- 高額な導入費用とリソースの制約

主要プレーヤー: Oracle Cerner、Epic Systems Corporation、Allscripts Healthcare Solutions、IBM Watson Health、McKesson Corporation、Siemens Healthineers、Philips Healthcare、GE Healthcare、InterSystems Corporation、Agfa HealthCare、Dedalus Group、TietoEVRY、富士通株式会社、NEC株式会社、Samsung SDS、Kakao Healthcare、Infosys Limited。

グローバル ヘルスケア統合 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 32億米ドル

- 2026年の市場規模: 36億米ドル

- 予測市場規模: 2035年までに91億米ドル

- 成長予測: 12.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.8%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、イギリス、日本、カナダ

- 新興国:中国、インド、韓国、オーストラリア、シンガポール

Last updated on : 29 January, 2026

ヘルスケア統合市場 - 成長の原動力と課題

成長の原動力

- デジタルヘルス施設への政府資金提供:各国政府は医療ITの近代化に多額の予算を割り当てており、これが世界の医療統合市場を積極的に牽引しています。世界基金が2025年8月に発表した公式統計によると、大規模投資家は、特に低所得国および中所得国において、90か国以上のデジタル化されたツールに、デジタルヘルスに年間約1億5,000万米ドルを提供しています。さらに、ロックフェラー財団と世界基金のコラボレーションに基づく2,500万米ドルのデータサイエンス触媒基金(DSCF)は、デジタル収集とコミュニティ医療データの活用を最適化することにより、国際的な医療のためのデータベースソリューションを容易に推進し、医療統合市場の成長に適合させました。

- 価値に基づくケアへの需要の高まり:医療システムは量から価値へと大きく移行しており、患者の償還、費用、そして成果を綿密に追跡する統合プラットフォームが求められています。Health Policyが2023年12月に発表した記事によると、医療費全体の20~40%は非効率性によるものと推定されています。そのため、一次医療と二次医療を効率的に提供することが不可欠であり、これは世界的な医療統合市場の見通しを明るくしています。さらに、医療サービスへのアクセスを最適化しながら経済的保護を提供するという、国際的な市民による責任感の高まりも見られ、市場拡大への大きな需要を示しています。

- ゲノミクスの統合:ゲノムデータの入手可能性は、特に米国と日本において、EHR(電子医療記録)とますます結び付けられ、個別化された治療計画の実現に役立っており、これがヘルスケア統合市場の活性化を後押ししています。NLMが2025年3月に発表した記事によると、米国の「All of Us」研究プログラム、欧州の「1+ Million Genomes Initiative」、中国の「Precision Medicine Initiative」など、複数の国際的および国内的な戦略は、100万人のゲノム配列を意図的に解析し、エビデンスに基づいたプレシジョン・メディシン・アプローチを効果的に導くことを目指しています。したがって、さまざまな地域でこのような戦略が存在することで、ヘルスケア統合市場の拡大だけでなく、大きな成長機会が生まれます。

課題

- データプライバシーとセキュリティに関する懸念:ヘルスケア統合市場では、機密性の高い患者データを複数のプラットフォーム間でシームレスに交換することが求められますが、これは重大なサイバーセキュリティリスクをもたらします。病院や医療提供者はランサムウェアやフィッシング攻撃の標的となるケースが増えており、侵害は金銭的損失や評判の失墜につながります。米国のHIPAA(医療保険の携行性と責任に関する法律)や欧州のGDPR(一般データ保護規則)といった規制は厳格なコンプライアンスを義務付けていますが、多くの組織は相互運用性を維持しながら堅牢な安全対策を実装することに苦労しています。課題は、アクセス性とセキュリティのバランスを取り、承認された医療提供者がシステムを脆弱性にさらすことなく患者記録にアクセスできるようにすることです。さらに、遠隔医療やモバイルヘルスアプリの普及により攻撃対象領域が拡大し、統合プラットフォームのセキュリティ確保はより複雑になっています。

- 高額な導入費用とリソースの制約:医療統合ソリューションの導入には、ITインフラ、ソフトウェアライセンス、そして熟練した人材のトレーニングなど、多額の先行投資が必要です。特に発展途上国では、小規模な病院や診療所は、高度な統合プラットフォームを導入するための資金が不足しているケースが少なくありません。先進国市場においても、予算の制約により、医療提供者は長期的なIT近代化よりも、患者ケアの当面のニーズを優先せざるを得ません。さらに、HL7やFHIRといった進化する標準規格との互換性を維持するために、統合には継続的なアップグレードが必要であり、コストはさらに増大します。これらのシステムを管理するには熟練したIT専門家が不可欠ですが、医療IT人材の不足がこの課題をさらに深刻化させ、医療統合市場の成長に悪影響を及ぼしています。

ヘルスケア統合市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

12.4% |

|

基準年市場規模(2025年) |

32億ドル |

|

予測年市場規模(2035年) |

91億ドル |

|

地域範囲 |

|

ヘルスケア統合市場のセグメンテーション:

製品セグメント分析

インターフェースまたは統合エンジンセグメントは、2035年末までにヘルスケア統合市場において33.8%という最大のシェアを獲得すると予想されています。このセグメントの成長は、薬局、検査室、EHRなど、異なるシステム間のシームレスな相互運用性を実現する上での重要性によって大きく推進されています。さらに、NLMが2023年5月に発表した公式統計によると、多くの患者とその家族が都市部への移住を進めており、2030年末までに世界人口の60%が都市部に居住するようになると予測されています。そのため、適切なヘルスケアサービスを確保するために今後発表されるスマート医療アプリケーションに対する需要は非常に高く、スマートシティ開発に大きく貢献し、このセグメントの成長を後押しすると予想されています。

エンドユーザーセグメント分析

予測期間末までに、エンドユーザーセグメントの一部である医療提供者サブセグメントは、医療統合市場で第2位のシェアを占めると予測されています。このサブセグメントの成長は、病院、診療所、専門ケアセンターがワークフローの合理化、患者の転帰改善、そして規制要件の遵守のために統合プラットフォームに大きく依存しているという側面に大きく支えられています。高齢化、慢性疾患の蔓延、患者数の増加に伴い、医療提供はますます複雑化しており、部門間およびシステム間のシームレスなデータ交換が不可欠になっています。医療提供者は、電子医療記録(EHR)、検査システム、画像プラットフォーム、遠隔医療アプリケーションを接続するために、統合エンジン、API、クラウドベースのソリューションを導入する傾向が高まっています。

展開モデルセグメント分析

導入モデルセグメントの一部であるクラウドベースのサブセグメントは、規定のタイムラインの終了までにヘルスケア統合市場で3番目に大きなシェアを占めると予想されています。このサブセグメントの発展は、EHRへのリアルタイムアクセスの実現、データの一元化、および異なるプラットフォーム間のコラボレーションの最適化という側面に大きく起因しています。NLMが2024年2月に発表した記事によると、医療クラウドコンピューティング業界は2022年時点で952億ドルから4,910億ドルに増加し、16%の成長率を記録しています。さらに、この業界は394億ドルに達し、アジア太平洋地域は毎年22%という最も高い成長率を示しており、インドと中国が拡大に大きく貢献しています。さらに、中国の産業規模は2億7,000万ドルから669億ドルに急増し、このサブセグメントの市場需要を急増させています。

当社のヘルスケア統合市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

エンドユーザー |

|

展開モデル |

|

テクノロジー |

|

サービス |

|

統合タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ヘルスケア統合市場 - 地域分析

北米市場の洞察

北米のヘルスケア統合市場は、2035年末までに38.8%という最高のシェアを獲得すると予想されています。この地域の市場上昇は、政府支援の相互運用性イニシアチブ、堅牢な規制枠組み、デジタル化された医療アプローチ、クラウドベースの統合プラットフォームの存在によって大きく推進されています。2025年9月にNLMが発表した公式統計によると、遠隔患者モニタリングシステムは、心不全による初回の入院を約22%、心血管疾患による死亡率を3.4%減少させる能力を持っています。さらに、2025年9月の米国国務省の記事によると、アメリカ・ファースト・グローバル・ヘルス戦略が導入され、それに基づいて国内の医療海外援助の40%未満が最前線の支援者と医療専門家に提供され、市場の露出を高めるのに適しています。

米国のヘルスケア統合市場は、連邦予算の配分、償還政策、ヘルスケアITの近代化、ケア提供サービスの増加により、大幅に成長しています。2025年4月にAMA組織が発表した記事によると、米国の医療費は2023年の時点で7.5%急増し、4.9兆米ドル、または一人当たり14,570米ドルに達しました。さらに、この特定の成長は、2022年時点の4.6%を大幅に上回っています。さらに、2023年の急増は、ヘルスケア製品とサービスの利用増加と、92.5%という高い保険加入率によって大きく推進されています。さらに、2023年の医療費総額は国内総生産(GDP)の17.6%を占め、一方で、国全体ではヘルスケアのさまざまな側面に4兆8,665億米ドルを費やしており、これが市場の成長を後押ししています。

米国の医療費分析(2023年)

コンポーネント | 金額(米ドル) | レート (%) |

病院でのケア | 1兆5,197億 | 31.2 |

その他の個人医療 | 8008億 | 16.5 |

医師サービス | 7217億 | 14.8 |

処方薬 | 4497億 | 9.2 |

健康保険の純費用 | 3029億 | 6.2 |

臨床サービス | 2563億 | 5.3 |

投資 | 2388億 | 4.9 |

介護施設と継続ケア型退職者コミュニティ | 2113億 | 4.3 |

政府の公衆衛生活動 | 1602億 | 3.3 |

在宅医療 | 1478億 | 3.0 |

政府行政 | 574億 | 1.2 |

出典: AMA組織

州および連邦政府の投資の提供、デジタル化された医療近代化の存在、標準化されたデジタルツールと医療データの優先、クラウドベースの展開により、カナダの医療統合市場は急速に活性化しています。 カナダ政府が2024年7月に発表した政府の推計によると、国内の医療サービスを最適化するために10年以上にわたって約2,000億米ドルの国内投資が行われてきました。 さらに、この資金により、国民の高度な医療システムの需要に対応できるカスタマイズされた二国間取引を通じて250億米ドルが提供されました。 さらに、2024年7月、カナダ政府は、国の医療専門家を支援するための高度なプロジェクトに4,700万米ドルの連邦資金を提供することを宣言し、市場の楽観的な見通しを示しました。

APAC市場インサイト

アジア太平洋地域のヘルスケア統合市場は、予測期間中に最も急速に成長する地域になると予想されています。この地域の市場の発展は、膨大な患者数の増加、政府資金によるデジタルヘルスアプローチ、クラウド固有の相互運用性プラットフォームの統合によって大きく推進されています。2023年11月にアジア開発銀行(ADB)が発表した公式統計によると、東南アジアにおけるユニバーサル・ヘルス・カバレッジ(UHC)の拡大は、指数スコア46%から61%に増加しました。また、日本は超高齢社会と考えられており、人口の29.1%が65歳以上、15%が75歳以上です。さらに、65歳の割合は2036年末までに人口の3分の1に増加すると予想されており、地域全体での市場の需要の増加につながります。

中国におけるヘルスケア統合市場は、政府のデジタルヘルス政策、人口規模と慢性疾患負担の増加、スマートホスピタルへのアプローチ、IoTおよびAIへの公的投資により、ますます注目を集めています。2024年12月にランセット公衆衛生誌に掲載された記事によると、中国は糖尿病人口が最も多く、1億1,800万人以上が糖尿病を患いながら生活しており、世界の糖尿病の約22%を占めていると推定されています。さらに、華東のおおよその有病率は13.2%で、次いで華中が11.2%、華西が9.7%となっています。さらに、10の地域で糖尿病と診断されていない成人482,589人について、9.2年間の追跡調査後の発症率は10万人あたり314人であり、同国の市場に大きな成長の機会があることを示しています。

政府支出の増加、デジタル化された医療ミッション、遠隔医療の拡大、患者の需要の増加、民間部門の参加は、インドのヘルスケア統合市場の活性化に大きく貢献しています。IBEF組織が2025年9月に発表した記事に記載されているように、この国には推定8億2000万人のインターネットユーザーが存在し、データ費用が世界で最も低く、デジタル化された医療革命の舞台がうまく整っています。さらに、COVID-19パンデミックは、対面での医師の診察が32%を占め、オンライン相談が300%継続的に急増したことから、国内の遠隔医療を効果的に拡大させました。さらに、国内にはeSanjeevaniとして知られる主力の公的遠隔医療プラットフォームがあり、15万以上の村落ベースの診療所とウェルネスセンターで構成されるハブアンドスポークモデルで運営されており、市場の繁栄の見通しが楽観的であることを示しています。

ヨーロッパ市場の洞察

欧州のヘルスケア統合市場は、規定のタイムラインの終了までに大幅な成長が見込まれています。この地域の市場成長は、欧州健康データスペース(EHDS)への投資、デジタルヘルス技術の採用、および地域の相互運用性の義務化によって大きく推進されています。OECDが2024年11月に発表した公式統計によると、電子健康記録(EHR)は信頼性の高い国内アクセスを保証し、デジタル化された医療サービスは2022年から8%ポイント増加して平均79%に達します。さらに、アイルランドでは注目に値する進歩が見られ、全国でEHRアクセシビリティを実装することでスコアが0%から11%に急上昇しました。さらに、スウェーデン、デンマーク、フィンランド、チェコ共和国は、優れた患者識別子を使用して90%以上の国立医療データベースを関連付けているため、市場の成長が急増しています。

ドイツのヘルスケア統合市場は、BMGベースのデジタル化された医療アプローチの存在と、相互運用性プラットフォームへの堅調な投資により、ますます注目を集めています。2025年8月にITAが発表した政府の推計によると、ドイツのヘルスケア産業はGDPの最大の割合を占め、推定610万人を雇用しています。この点で、ドイツの医療機器セクターは世界最大級のセクターであり、年間収益は約380億ユーロ(440億米ドル)で、地域市場の約26.5%を占めています。さらに、雇用機会の6分の1は国内のヘルスケアセクターに関連しており、年間7,750億ユーロ(8,380億米ドル)、つまりドイツのGDPの推定12.8%の経済効果を生み出しており、これがドイツのヘルスケア統合市場にプラスの影響を与えています。

ABPIの提唱、NHSのデジタル変革プログラムの側面、AIベースのプラットフォーム、遠隔医療、相互運用性の優先増加は、英国のヘルスケア統合市場を容易に牽引しています。 2025年12月にHealth Foundation Organizationが発行した記事に記載されているように、保健社会福祉省(DHSC)は、医療費全体が2,170億ポンドから2,460億ポンドに増加すると指摘しました。 さらに、移転と年金を調整すると、これは実質的に毎年2.7%の増加となります。 さらに、計画されているDHSCの日常的な支出は、2026年現在の2,034億ポンドから2028年末と2029年末までに2,312億ポンドにさらに増加すると予測されており、年間2.8%の急増を示しています。さらに、DHSC の資本予算も 136 億ポンドから 148 億ポンドに増加すると予想されており、それによって国内の市場の向上に適したものとなります。

ヘルスケア統合市場の主要プレーヤー:

- Oracle Cerner(米国)

- エピックシステムズコーポレーション(米国)

- オールスクリプツ ヘルスケア ソリューションズ(米国)

- IBM Watson Health(米国)

- マッケソンコーポレーション(米国)

- シーメンス・ヘルシニアーズ(ドイツ)

- フィリップス ヘルスケア(オランダ)

- GEヘルスケア(米国)

- インターシステムズコーポレーション(米国)

- アグファ・ヘルスケア(ベルギー)

- デダルスグループ(イタリア)

- TietoEVRY(フィンランド)

- 富士通株式会社(日本)

- NEC株式会社(日本)

- サムスンSDS(韓国)

- カカオヘルスケア(韓国)

- インフォシス・リミテッド(インド)

- タタ・コンサルタンシー・サービス(インド)

- テルストラ・ヘルス(オーストラリア)

- マレーシアヘルステックソリューションズ(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- Oracle Cernerは、電子医療記録(EHR)および統合プラットフォームのリーディングプロバイダーであり、病院や医療システムに広く導入されています。相互運用性とクラウドベースのソリューションに注力することで、グローバルな医療統合における主要プレーヤーとしての地位を確立しています。

- Epic Systems Corporationは、包括的なEHRソリューションと患者データ交換への注力で知られています。特にHL7およびFHIR標準を通じた相互運用性への取り組みは、統合医療エコシステムの重要な推進力となっています。

- Allscripts Healthcare Solutionsは、オープンで接続されたシステムに重点を置いた医療ITソリューションを提供しています。同社の統合ツールは、医療提供者と保険者がシームレスなデータ交換を実現し、患者エンゲージメントとケアの連携を強化することをサポートします。

- IBM Watson Healthは、AIとクラウドテクノロジーを活用してヘルスケアの統合を推進します。同社のプラットフォームは予測分析と相互運用性を実現し、医療提供者が大規模な患者データを効率的に管理できるよう支援します。

- マッケソン・コーポレーションは、医療サプライチェーンと統合サービスにおいて、医療提供者、保険者、薬局を結びつける重要な役割を果たしています。同社のテクノロジー主導型ソリューションは、医療エコシステム全体の接続性を高め、効率性と患者の転帰を向上させます。

以下は、世界のヘルスケア統合市場で活動している主要企業のリストです。

世界のヘルスケア統合市場は競争が激しく、Oracle Cerner、Epic Systems、IBM Watson Healthなどの米国企業が、高度な相互運用性プラットフォームとクラウドネイティブソリューションで市場をリードしています。Siemens Healthineers、Philips、Dedalusなどの欧州企業は、地域の規制に準拠した国境を越えた統合に注力しています。日本と韓国はAI主導のヘルスケアITを重視し、インドとマレーシアは費用対効果の高い統合サービスで台頭しています。さらに、2025年12月、DarioHealth Corp.は、DarioIQで容易に強化されたDario Healthアプリケーションの導入を発表しました。これは、同社の最新のAI駆動レイヤーであり、高血圧患者向けの最初の直接消費者向けバージョンとして提供され、新しい体験へのアクセスを確保するために登録が集中しているため、ヘルスケア統合業界の国際的な促進に適しています。

ヘルスケア統合市場の企業概要:

最近の動向

- 2025 年 9 月、メドトロニック社は、相互運用可能な自動血糖コントローラーとしての SmartGuard アルゴリズムの MiniMed 780G システム ポートフォリオ承認の範囲を拡大した 2 つの FDA 規制マイルストーンを通知しました。

- サムスン電子は2025年7月、予防ケアを提供するための包括的かつシームレスな総合戦略を確保することで健康と医療を結びつけるコネクテッドケアプラットフォームへの変革を推進するために、Xealthを買収する契約を締結したことを発表しました。

- 2025年7月、 dacadooはAbi Global Healthと提携し、27以上の言語でソリューションを提供し、世界40か国で事業を展開することで、完全に統合された多言語デジタル化された健康体験を提供することに成功しました。

- Report ID: 8370

- Published Date: Jan 29, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。