医療情報ソフトウェア市場の展望:

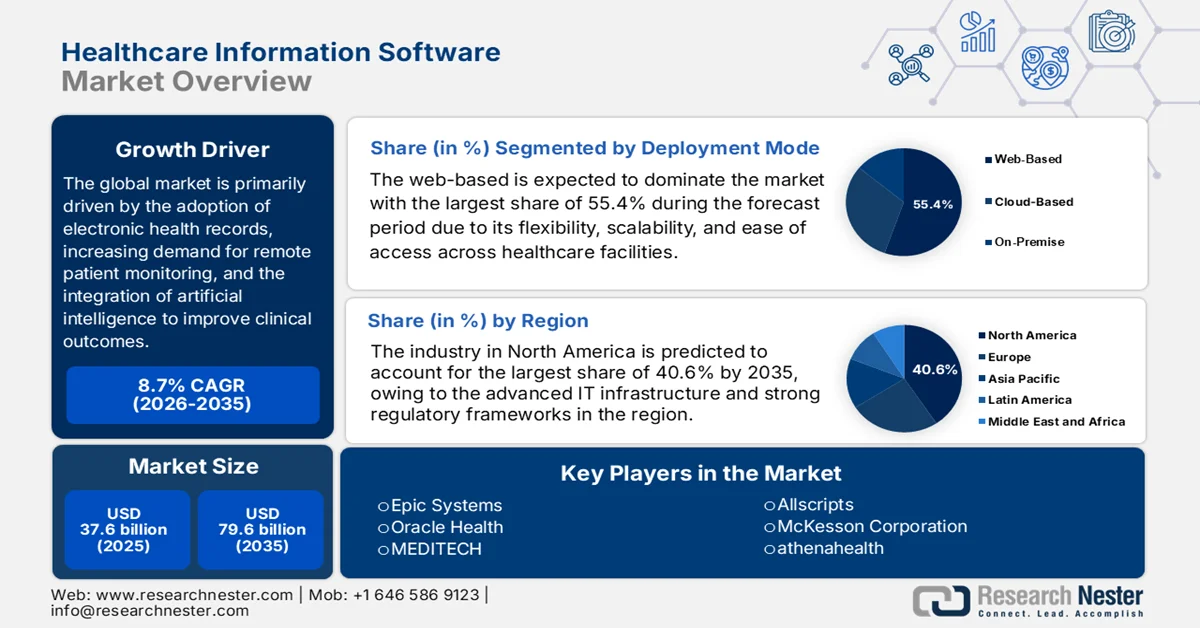

医療情報ソフトウェア市場の規模は、2025年には376億米ドルと評価され、2035年までに796億米ドルまで着実に成長すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は8.7%となる見込みです。2026年における医療情報ソフトウェア業界の規模は、408億米ドルと推定されています。

世界の医療情報ソフトウェア市場は、膨大な量の患者データを処理する必要性が高まっていることから、大きな変革期を迎えています。業界は、データ相互運用性の向上を主な目標として、ハイブリッドおよびマルチクラウド戦略へと移行しています。米国保健情報技術国家調整官室(ONC)は2026年2月、21世紀キュアーズ法とそのキュアーズルールにより、標準化されたFHIR APIの採用が増加し、現在ほとんどの病院が患者が選択したアプリにアクセスできるようにしていると述べています。2024年までに、病院の約3分の2が、標準ベースのAPIを通じて提供される患者生成の健康データ送信もサポートしており、デジタルエンゲージメントに対する患者の需要の高まりを反映しています。同時に、病院は臨床および管理目的でサードパーティのテクノロジーと積極的にデータを交換していますが、その多くは非標準のAPIまたは従来の方法で行われています。HTI-4最終ルールなどの新しいポリシーは、非標準の方法への依存を減らし、事前承認の自動化と相互運用性を促進し、最新の医療データ交換を強化することを目的としています。

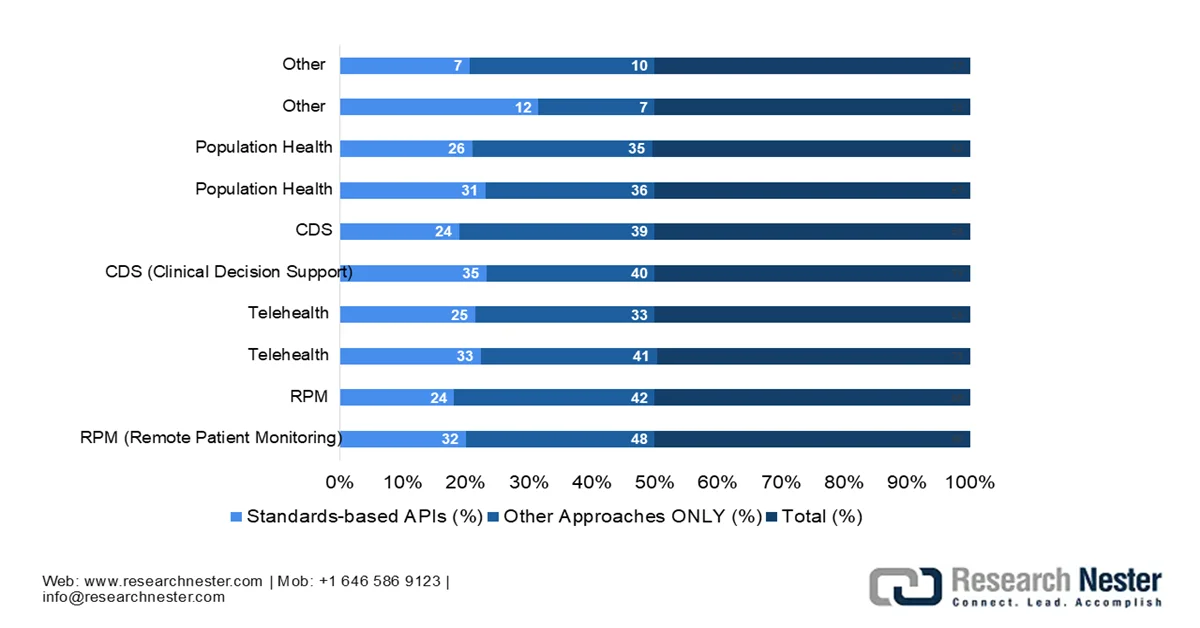

病院におけるAPI導入動向(2022年~2024年):患者アクセスとPGHD

カテゴリ | 年 | 標準規格に基づくAPIの割合(%) | 標準規格に準拠していないAPIのみ(%) | 病院全体の機能提供率(%) |

患者アクセス | 2022 | 69% | 17% | 86% |

患者アクセス | 2023 | 70% | 16% | 86% |

患者アクセス | 2024 | 71% | 16% | 87% |

PGHD提出 | 2022 | 45% | 15% | 60% |

PGHD提出 | 2023 | 49% | 14% | 62% |

PGHD提出 | 2024 | 48% | 16% | 65% |

出典: ONC

さらに、遠隔医療と遠隔患者モニタリングの出現は、医療情報ソフトウェア市場の着実な成長を促しています。また、個別化されたケアを促進し、業務を効率化するためにクラウドネイティブの医療アプリの採用が増加しており、ソフトウェアエコシステムへの持続的かつ長期的な移行を示しています。Gitnux Organizationが2026年2月に発表した記事によると、遠隔医療の採用は、利用率、償還規模、プロバイダー統合の測定可能な増加により、医療システム全体で急速に拡大しています。このレポートでは、米国の消費者の76%が2022年に少なくとも1回は遠隔医療を利用したとも述べています。プロバイダー側の採用も増加しており、2023年には医師の46%が定期的に遠隔医療を利用していると報告し、パンデミック後には病院のほぼ96%が遠隔医療サービスを有効にしています。したがって、これらの傾向は、仮想ケア提供の構造的な正常化が医療情報ソフトウェア業界全体に利益をもたらしていることを示しています。

遠隔医療業界の成長統計(2019年~2023年):普及状況、市場規模、投資動向

カテゴリ | 統計 | 価値 | 年 |

消費者の採用 | 少なくとも一度は遠隔医療を利用した米国の消費者 | 76% | 2022 |

農村部での養子縁組 | 米国の地方における遠隔医療の普及 | 37% | 2022 |

病院での養子縁組 | 遠隔医療サービスを提供する病院 | 96% | ポストコロナ |

小児の成長 | 小児遠隔医療の利用増加 | +200% | 2019-2022 |

高齢者養子縁組 | 遠隔医療を利用する高齢者(65歳以上) | 55% | 2023 |

労働力カバー率 | 雇用主が提供する遠隔医療サービス | 70% | 2023 |

グローバルユーザー | 世界中のアクティブな遠隔医療利用者 | 12億 | 2023 |

インドでの養子縁組 | インドの遠隔医療利用者 | 1億5000万 | 2023 |

市場規模(世界) | 遠隔医療市場の価値 | 835億米ドル | 2022 |

市場予測 | 予想される世界市場規模 | 5595億米ドル | 2030 |

欧州の成長 | 遠隔医療市場の成長 | 38% | 2023 |

メディケアの成長 | 請求件数が増加 | 2019年以降154回 | 2022 |

コスト削減 | 遠隔医療受診1回あたりの節約額 | 50米ドル~100米ドル | 2023 |

システム節約 | 米国の医療費節約 | 105億米ドル | 2021 |

再入院率の低下 | 入院再発率の低下 | 20% | 2021-2023 |

投資資金 | 遠隔医療分野のスタートアップ資金調達 | 291億米ドル | 2019年以来 |

研究開発費 | 世界の遠隔医療研究開発費 | 56億米ドル | 2023 |

出典: Gitnux

キー 医療情報ソフトウェア 市場インサイトの概要:

地域の注目ポイント:

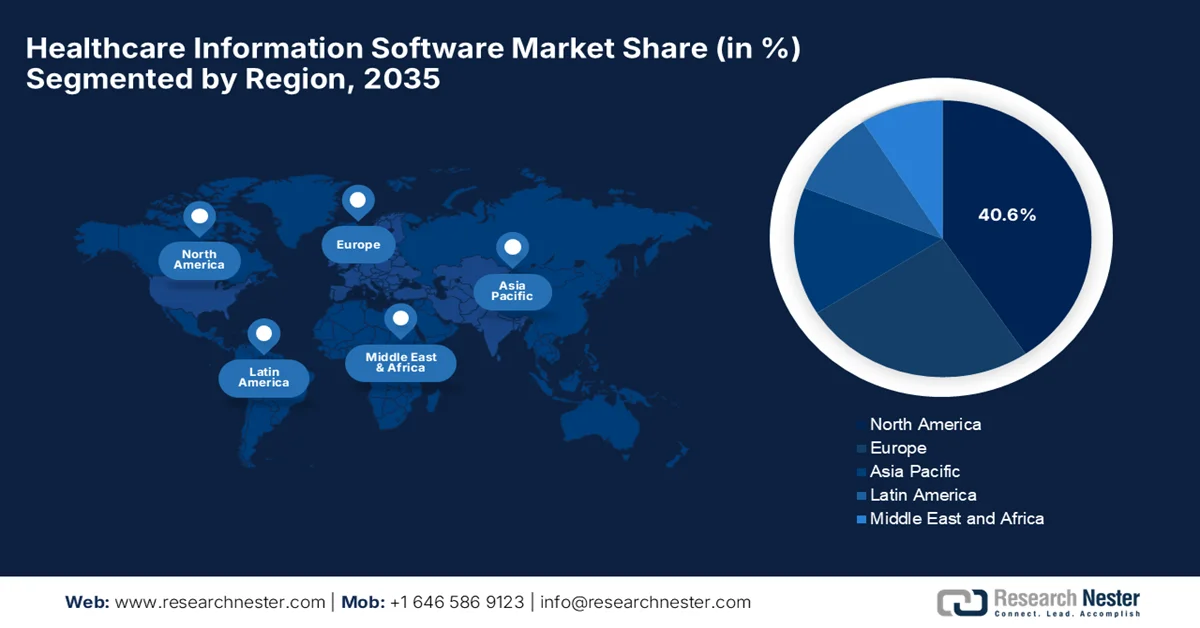

- 北米地域は、高度なITインフラ、強力な規制枠組み、そしてAIベースのヘルスケア導入の拡大に支えられ、2035年までにヘルスケア情報ソフトウェア市場で40.6%という圧倒的なシェアを占めると予測されている。

- アジア太平洋地域は、デジタル化の加速、クラウドベースソリューションの拡大、高度な患者データ管理に対する需要の高まりを背景に、2026年から2035年にかけて最も急速な成長を遂げると予測されている。

セグメント分析:

- 医療情報ソフトウェア市場におけるウェブベースの導入セグメントは、その柔軟性、拡張性、および医療システム全体にわたるシームレスなリアルタイムアクセス性を背景に、2035年までに55.4%という圧倒的なシェアを占めると予測されている。

- サブスクリプション型料金モデルは、その予測可能なコスト構造と医療提供者にとっての拡張性の向上により、2026年から2035年にかけて大幅に拡大すると予想されている。

主な成長トレンド:

- 医療システムのデジタル変革

- 電子カルテの普及拡大

主な課題:

- データセキュリティとプライバシーに関する懸念

- 熟練労働者の不足

主要企業: Epic Systems(米国)、Oracle Health / Cerner(米国)、MEDITECH(米国)、Allscripts(米国)、McKesson Corporation(米国)、athenahealth(米国)、NextGen Healthcare(米国)、eClinicalWorks(米国)、Optum(米国)、GE HealthCare(英国)、Siemens Healthineers(ドイツ)、Philips Healthcare(オランダ)、Dedalus(イタリア)、InterSystems(米国)、CompuGroup Medical(ドイツ)。

グローバル 医療情報ソフトウェア 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 376億米ドル

- 2026年の市場規模: 408億米ドル

- 予測市場規模: 2035年までに796億米ドル

- 成長予測:年平均成長率8.7%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、イギリス、日本、中国

- 新興国:インド、韓国、シンガポール、ブラジル、アラブ首長国連邦

Last updated on : 22 April, 2026

医療情報ソフトウェア市場 - 成長促進要因と課題

成長の原動力

- 医療システムのデジタル変革:多くの国の医療提供者は、効率性と連携性を向上させるため、紙ベースのシステムからデジタルプラットフォームへと移行しています。このような状況において、医療ソフトウェアは、病院と診療所の両方で拡張可能で統合されたITインフラストラクチャをサポートすることで、この移行を可能にしています。2023年2月に米国国立衛生研究所(NIH)が発表した記事によると、医療におけるデジタル変革は、IoT、クラウドコンピューティング、AI、ウェアラブルデバイス、遠隔医療などの技術によってプラスの影響を受けており、それぞれの分野で効率性が向上しています。さらに、この記事では、デジタル化によって、健康情報へのアクセス向上、遠隔モニタリング、個別化された治療オプションが可能になり、患者中心のケアモデルがサポートされるとも述べています。これらのイノベーションは、医療情報ソフトウェア市場を意図的に再構築し、サービス品質を向上させ、デジタルヘルスソリューションの普及を通じてシステム効率を高めています。

- 電子カルテの普及拡大:世界は、EHR、EMR、およびデジタル患者記録の利用拡大に直面しており、これにより膨大な量の医療データが生成され、安全で拡張可能なストレージとリアルタイムアクセスが必要となり、ソフトウェアプラットフォームが不可欠となっています。2023年6月にNIHが発表した記事によると、低所得国における電子カルテの導入にはいくつかの利点があります。これらのEHRシステムは、より良い患者データ管理を可能にし、データ駆動型の臨床意思決定を支援し、患者の安全性を高めることで、医療の質を向上させる可能性を秘めているとされています。同時に、従来の紙ベースのシステムと比較して、より効率的でタイムリーな、患者中心のケア提供を促進します。さらに、医療提供者のデジタルツール利用への関心の高まりは、段階的なEHR導入を後押しする励みとなり、ひいては医療情報ソフトウェア市場全体に利益をもたらします。

- AI、ビッグデータ、アナリティクスの利用拡大:医療機関は、AIを活用した診断、予測分析、ビッグデータツールを利用しており、これらはすべて処理と保存にソフトウェアインフラストラクチャを多用しています。この要因により、医療情報ソフトウェア市場のパイオニアにとって収益性の高いビジネス環境が生まれています。2026年4月、IKS HealthはAMGA 2026カンファレンスで、患者ケアの過程全体にわたって患者エンゲージメントをパーソナライズおよび自動化するために特別に設計された、業界初のエージェント型AIプラットフォームであるMyCareHubを発表しました。このプラットフォームはEpicと統合されており、行動モデリング、意思決定インテリジェンス、適応型オーケストレーションを活用して、服薬遵守率の向上とコスト削減を実現します。このように、先駆者たちによる絶え間ないイノベーションは、ケア実現に向けた患者第一のアプローチを強調しています。

病院の電子カルテデータとサードパーティ技術の共有(2024年):APIと非標準統合の比較

出典: ONC

課題

- データセキュリティとプライバシーに関する懸念:医療情報ソフトウェア市場における大きな課題の一つは、機密性の高い患者データのセキュリティとプライバシーを確保することです。各国の医療機関は機密情報を扱っており、ランサムウェアやデータ侵害の標的になりやすい状況にあります。そのため、ソフトウェアプラットフォームにデータを保存すると、特に適切な暗号化、アクセス制御、監視システムがない場合、脆弱性にさらされるリスクが高まります。また、この分野のパイオニアにとって、厳格な規制への準拠は大きな複雑さを伴います。セキュリティ上の不備は、法的制裁、経済的損失、そして患者からの信頼の喪失につながる可能性があります。さらに、クラウドの普及が進むにつれ、サイバーセキュリティフレームワークの維持は、医療提供者にとって常に進化し続ける課題となるでしょう。

- 熟練した人材の不足:クラウドコンピューティングの導入と管理を成功させるには、クラウド技術、サイバーセキュリティ、医療ITシステムに関する知識を持つ熟練した人材が不可欠です。しかし、この専門分野に必要な知識と経験を持つ専門家が不足しています。同時に、既存のスタッフを訓練するには時間と費用がかかる一方、予算の制約から熟練した専門家を雇用することが常に可能とは限りません。このような状況下では、スキルギャップによってシステム管理の不備、セキュリティリスクの増大、ソフトウェアリソースの非効率的な利用につながる可能性があります。また、医療機関はソフトウェアの機能を十分に活用することが難しくなり、イノベーションや患者アウトカムの改善能力が制限され、結果として医療情報ソフトウェア市場の成長に悪影響を及ぼす可能性があります。

医療情報ソフトウェア市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

8.7% |

|

基準年市場規模(2025年) |

376億米ドル |

|

予測年市場規模(2035年) |

796億米ドル |

|

地域的範囲 |

|

医療情報ソフトウェア市場のセグメンテーション:

展開モードセグメント分析

ウェブベースの展開モードは、予測期間中に医療情報ソフトウェア市場で最大のシェア55.4%を占めると予想されています。その柔軟性、拡張性、医療施設全体でのアクセスの容易さが、このサブセグメントのリーダーシップを牽引する主な要因です。また、リアルタイムアクセスをサポートし、運用コストを削減し、進化するデジタルヘルスシステムと効率的にスムーズに統合できる能力も、医療情報ソフトウェア市場における主導的な地位を強化しています。2026年4月、米国退役軍人省は、クラウド対応のウェブベースシステムをミシガン州の4つの病院(VA Ann Arbor、Detroit、Battle Creek、Saginaw医療センター)に展開することで、連邦政府の電子カルテ(EHR)展開を再開し、拡大しました。このシステムにより、VA施設と連邦政府のパートナー間で患者記録へのアクセスと共有が可能になり、ケアの連携が改善され、検査の重複が削減されるため、このセグメントの優位性に対する楽観的な機会が示されています。

価格設定モデルのセグメント分析

価格設定モデルセグメントでは、医療情報ソフトウェア市場において、サブスクリプションベースのカテゴリが2026年から2035年にかけて著しいペースで成長すると予想されています。このセグメントは、医療機関が資本集約型のインフラストラクチャよりも予測可能な運用コストを好むため成長しています。また、これらのモデルは拡張性が高く、医療提供者が患者の需要と組織のニーズに基づいてサービスを容易に調整できるようになります。2023年4月、MicrosoftとEpicは戦略的協力を拡大し、Azure OpenAI ServiceをEpicの電子カルテシステムに統合しました。これは、Epic環境をMicrosoft Azureクラウド上で実行することを既に可能にしている既存のパートナーシップに基づいています。この特定の取り組みは、生成AIを医療ワークフローに組み込んで生産性を向上させ、臨床意思決定を支援し、運用効率を高めることに重点を置いています。

エンドユーザーセグメント分析

エンドユーザーセグメントでは、病院が対象期間中に医療情報ソフトウェア市場で大きなシェアを占めるよう成長すると予測されています。この分野における病院の成長は、複雑な医療環境において大量の臨床データ、管理データ、財務データを管理する必要性が高まっていることが大きな要因です。世界中の病院は、患者の転帰改善、業務効率の削減、規制遵守の確保といった継続的なプレッシャーにさらされており、これが統合型デジタルヘルスシステムの導入を促進しています。同時に、患者数の増加と多科総合病院ネットワークの拡大により、高度な医療情報ソフトウェアソリューションへの需要が急速に高まっています。また、データに基づいた意思決定と病院内の各部門間の相互運用性への重視が高まっており、これらのソフトウェアプラットフォームへの依存度がさらに強固になっています。

医療情報ソフトウェア市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

展開モード |

|

価格設定モード |

|

エンドユーザー |

|

サービスモデル |

|

応用 |

|

組織規模 |

|

成分 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

医療情報ソフトウェア市場 - 地域別分析

北米市場のインサイト

北米の医療情報ソフトウェア市場は、予測期間終了までに40.6%という最大のシェアを獲得すると予想されています。この地域の優位性は、高度なITインフラストラクチャ、強力な規制フレームワーク、およびAIベースの医療ソリューションの高い採用率によって大きく推進されています。2024年10月にNIHが発表した記事によると、アーカンソー大学医学部で実施された研究では、COVID-19パンデミック後に複数の専門分野で遠隔医療の利用が大幅に増加し、遠隔医療の総訪問回数が1年間で89%増加し、2021年には117,730回に達したことが強調されています。145,001人の遠隔医療患者のうち約92.57%、134,221人がメディケア、メディケイド、民間の商業プランなどの主要な保険会社によってカバーされており、保険償還支援の拡大を反映しています。今回の調査結果は、間接的な待ち時間が48.4日から27.7日に短縮され、診察時間も93.2分から39.59分に短縮されるなど、効率性指標の改善も示しており、今後数年間で医療情報ソフトウェア市場が大きく成長する大きな機会があることを示唆している。

電子カルテの普及と相互運用性の向上の必要性により、米国の医療情報ソフトウェア市場は着実に成長しています。米国の市場は、デジタル変革の進展、高度な分析の必要性、遠隔医療と収益サイクル管理への投資の増加によって効率的に牽引されています。2025年7月、ホワイトハウスとメディケア・メディケイドサービスセンター(CMS)は、患者中心の医療エコシステムの構築を主な目標とする国家イニシアチブを発表しました。このイニシアチブは、米国の医療システム全体で相互運用性、安全なデータ交換、および電子カルテとデジタルヘルスプラットフォームの統合に焦点を当てています。この特定のプログラムには、主要なテクノロジー企業を含む60以上の組織が、CMS準拠ネットワーク、FHIRベースのAPI、および全国プロバイダーディレクトリをサポートし、患者データの共有と医療連携の改善を可能にするというコミットメントが含まれており、標準的な医療情報ソフトウェア市場の成長に適しています。

カナダでは、患者ケアと業務フローの強化を目的としたクラウドベースソリューションの導入拡大に伴い、医療情報ソフトウェア市場が飛躍的に成長しています。同国市場を牽引する主な要因は、デジタル変革を目指す政府の取り組み、データ相互運用性へのニーズの高まり、そして臨床現場における診断および予測分析の向上を目的としたAIの統合です。2026年2月、カナダ政府は、医療データ共有の近代化と断片化されたシステムの排除を目的とした法案S-5、カナダ国民のためのコネクテッドケア法を提出しました。この法律は、安全で相互運用可能な医療情報交換のための共通デジタル標準を義務付け、患者が自身の記録にタイムリーにアクセスできるようにしています。したがって、このような連邦政府の継続的な支援により、カナダは今後10年間で医療提供者の負担軽減と、より連携のとれた医療システムの構築を実現できるでしょう。

アジア太平洋地域の市場インサイト

アジア太平洋地域の医療情報ソフトウェア市場は、議論されている期間中に最も速い成長率を示すと予測されています。この地域の市場は、デジタル化の取り組みの強化、クラウドベースのソリューションの普及、高度な患者データ管理に対する需要の高まりによって主に牽引されています。医療情報ソフトウェア市場は、慢性疾患の管理と高齢化社会のニーズへの対応のため、予測分析、自動化されたワークフロー、遠隔患者モニタリングへと移行しています。2025年1月、シンガポール保健省は、次世代電子医療記録の導入がNUHSとNHGで既に完了しており、SingHealthでは2026年から2028年の間に導入される予定であることを確認しました。政府は、公共医療部門全体にNGEMRを導入するために、10年間で約15億米ドルを投資する予定です。この特定の戦略的システムは、100を超えるレガシーITシステムを置き換えることで、効率性を向上させ、コストを削減し、市場の明るい見通しを示しています。

医療インフラの近代化とウェブベースの病院管理の促進を目的とした政府の取り組みは、中国の医療情報ソフトウェア市場で事業を展開する先駆者にとって好ましいビジネス環境を生み出している。同国の市場を再構築する主要なトレンドには、診断と精密医療のためのAIと機械学習の統合の加速、およびクラウドベースのソリューションの拡大が含まれる。2024年7月に公表された政府データによると、中国は2027年末までにすべての三次医療機関に統合管理プラットフォームを構築することで、公立病院におけるIT利用を強化する計画を発表した。この取り組みは、効率性と品質の向上を主な目的として、内部プロセスのデジタル化、相互運用性の向上、AI、ビッグデータ、クラウドコンピューティングの活用を重視している。したがって、こうした事例は、病院における医療情報ソフトウェア市場の普及を促進する、デジタルでAI対応の医療システムへの移行を強調している。

インドでは、病院管理の強化と患者ケアの改善に対する緊急のニーズから、医療情報ソフトウェア市場への注目度が高まっています。国内の関係者は、データセキュリティ、拡張性、リアルタイム接続の強化に注力しています。同時に、政府主導のデジタルイニシアチブがこの成長を加速させ、mHealthやウェアラブルテクノロジーを含むデジタルヘルスエコシステムをサポートしています。2026年2月に報道情報局(PIB)が発表したように、インドの医療システムは、大規模なデジタルヘルスインフラストラクチャ、電子カルテ、相互運用可能な病院システムをサポートするIndiaAI MissionやAyushman Bharat Digital Missionなどのイニシアチブを通じて、AIベースの医療情報ソフトウェアを広く採用しています。これらのプログラムにより、e-Sanjeevaniを通じて2億8200万件以上の遠隔医療相談が可能になり、結核検出や網膜画像などの診断、疾病監視、スクリーニングプログラムにおけるAIの使用が拡大し、医療情報ソフトウェア市場の成長を促進するのに適しています。

欧州市場のインサイト

欧州の医療情報ソフトウェア市場は、2035年末までに世界の動向において2番目に大きなステークホルダーとしての地位を維持すると予想されています。この地域の成長は、主に電子健康記録の義務化とクラウドコンピューティングおよびAI対応分析の広範な実装によって推進されています。地域市場で成長が見られる主要な分野は、人口健康管理、収益サイクル管理、および個人健康記録です。2025年12月にオープンアクセス政府が述べたように、EU4Healthプログラムは、AI、国境を越えたデータ交換、およびより強力な国家インフラストラクチャに焦点を当てた新しいプロジェクトでデジタルヘルスを推進しています。がん治療と遠隔地での安全で効果的なAIの使用を試験するCOMPASS-AIと呼ばれるイニシアチブに加えて、MyHealth@EUプラットフォームを拡張して、国境を越えて医療記録、電子処方箋、検査結果に安全にアクセスできるようにし、より広い市場の拡大に貢献しています。

デジタルソリューションの償還を促進し、デジタルヘルス分野、貿易、投資を活性化させる政府の取り組みは、ドイツの医療情報ソフトウェア市場を責任ある形で牽引しています。患者中心のケア、デジタル治療、コネクテッドケアエコシステムへの注力は、医療提供者が臨床ワークフローを容易に強化し、長期的な医療イノベーションを支援するソフトウェアソリューションを採用することを促しています。同時に、特にデジタルヘルスケア法を通じた政策推進により、デジタルソリューションのための体系的な償還経路が構築され、医療システム全体での導入が加速しています。DiGAディレクトリの導入により、承認されたデジタル治療が規制、安全性、臨床的利益の基準を満たしていることが保証され、医療提供者と患者間の信頼が醸成されています。さらに、相互運用可能なインフラストラクチャと電子カルテへの投資は、データ統合を強化し、より効率的でエビデンスに基づいた意思決定を可能にしています。

英国の医療情報ソフトウェア市場は、予測分析のための人工知能の統合とケア環境間の相互運用性の向上によって大きく推進され、地域市場において強い地位を維持しています。英国の市場は、主要なグローバルベンダーと新興イノベーターの組み合わせによって特徴付けられ、サイバーセキュリティと臨床効率の向上に重点が置かれています。2026年3月にヘルス・ファンデーションが発表した記事によると、英国のデジタルヘルス政策は、特に効率重視のサービスにおいて強く支持されています。同時に、国民の約76%が病院の予約にNHSアプリを使用することを支持しており、73%が病院の選択や治療情報へのアクセスなどの機能を支持しています。また、NHS職員の間では支持率が高く、国民の54%に対し、80%が患者ケアにおけるAIの使用を支持していることも言及されています。

主要な医療情報ソフトウェア市場プレーヤー:

- エピックシステムズ(米国)

- オラクルヘルス/サーナー(米国)

- メディテック(米国)

- オールスクリプツ(米国)

- マッケソン・コーポレーション(米国)

- アテナヘルス(米国)

- ネクストジェン・ヘルスケア(米国)

- eClinicalWorks(米国)

- オプタム(米国)

- GEヘルスケア(英国)

- シーメンス・ヘルスケアーズ(ドイツ)

- フィリップス・ヘルスケア(オランダ)

- デダラス(イタリア)

- インターシステムズ(米国)

- コンピュグループ・メディカル(ドイツ)

- オラクル・ヘルス(米国)

- フローレンス・ヘルスケア(米国)

- HealthEdge(米国)

- エリプシス・ヘルス(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Epic Systemsは、この分野におけるグローバルリーダーとして知られており、広く普及している電子カルテ(EHR)プラットフォームで最も有名です。同社は、患者記録、臨床ワークフロー、分析機能を連携させる高度に統合されたエコシステムで高い評価を得ています。

- Oracle Healthは、Cernerの買収後、世界の医療情報ソフトウェア市場における最大手企業の1つとなった。同社は、病院、政府機関、防衛医療システム向けに大規模な医療情報システムを提供している。

- MEDITECHは、長年にわたり医療IT分野で実績を積み重ねてきた企業であり、費用対効果の高い電子カルテソリューションを提供しています。特に中規模病院や地域医療機関の間で高い人気を誇っています。また、同社のプラットフォームは、使いやすさ、手頃な価格、そして臨床機能と管理機能の統合を重視しています。

- フィリップス・ヘルスケアは、医療機器と高度な医療情報ソフトウェアを組み合わせた事業を展開する世界的な大手企業であり、特に画像情報学、患者モニタリング、集団健康管理の分野で高い評価を得ています。同社のソフトウェアソリューションは、集中治療環境や統合型病院システムにおいて幅広く活用されています。

- シーメンス・ヘルスケアーズは、デジタルヘルスプラットフォーム、画像処理ソフトウェア、AIを活用した診断ソリューションの分野で業界をリードしています。同社は、高度な医療画像システムとソフトウェアを統合することで、病院の診断精度と業務効率の向上を支援しています。

以下は、世界の医療情報ソフトウェア市場で事業を展開する主要企業の一部です。

医療情報ソフトウェア市場は、グローバルなテクノロジー大手と医療専門のIT企業が支配する非常に競争の激しい市場です。先駆的な企業は、市場での地位を強化することを主な目的として、高度なAI、ビッグデータ分析、スケーラブルなクラウドインフラストラクチャを活用しています。世界中の企業は、地理的なプレゼンスの拡大とサービスポートフォリオの強化を最優先事項として、合併、買収、戦略的パートナーシップを積極的に追求しています。同時に、研究開発への継続的な投資と、HIPAA準拠プラットフォームやAI駆動型診断などの適切なソリューションの提供も重要な戦略となっています。例えば、2026年4月、HealthEdgeはEllipsis Healthと提携し、AI搭載の仮想看護音声エージェントであるSageをCare Solutionsプラットフォームに統合しました。これにより、ケアマネジメントプログラム全体で、拡張可能で共感的な会員へのアウトリーチが可能になります。

医療情報ソフトウェア市場の企業動向:

最近の動向

- 2026年3月、 MEDITECHは医師と看護師向けの新しいネイティブ環境インテリジェンスソリューションを発表しました。これはExpanseのワークフローにシームレスに統合され、文書作成の負担を軽減し、患者とのコミュニケーションを強化します。これらのイノベーションを補完するのが、医療提供の改善を目的としたAI搭載ツールであるClaim Denial Agents、MyHealth Assistant、Ask Expanseなどです。

- 2026年2月、 Oracle Healthは、自動注文作成機能を搭載した臨床AIエージェントを拡張しました。これにより、医師は周囲の音を聞き取ることで、正確な処方箋、検査、画像診断、フォローアップ予約を作成できるようになりました。この進歩により、事務作業の負担が軽減され、医師は年間20万時間以上の文書作成時間を節約できます。

- 2025年11月、 Oracle Healthは、同社の次世代AI搭載電子カルテシステムがONC認証とDEA準拠を取得したと発表した。このシステムは、安全なクラウドアーキテクチャ上にAIをネイティブに組み込んで構築されており、ワークフローを効率化し、管理業務の負担を軽減する。

- 2025年10月、フローレンス・ヘルスケアは、同社の臨床試験運用プラットフォームであるSiteLinkがAWS Marketplaceで利用可能になったことを発表しました。これにより、世界中のスポンサーや研究施設にデジタル機能が提供されることになります。

- Report ID: 8526

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。