ヘルスケアERP市場の展望:

ヘルスケアERP市場規模は2025年に91億米ドルと評価され、2035年末までに192億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.7%で成長が見込まれます。2026年には、ヘルスケアERPの業界規模は98億米ドルに達すると推定されています。

世界的な医療ERPの導入は、連邦政府のデジタル化義務、償還制度の近代化、そして公的および民間の医療システム全体にわたる財務説明責任の要件と密接に連携しています。ASTPの2022年3月のデータによると、診療所を拠点とする医師の5人に4人、および非連邦の急性期病院の約96%が認定EHRを導入しています。このデータは、医療提供組織全体でほぼ普遍的なデジタルインフラストラクチャがあることを示しています。コアとなる臨床システムの普及率が高いことから、運用データセットと臨床データセットを接続する統合財務管理、サプライチェーン、人材、資産追跡プラットフォームの需要が高まっています。さらに、CMSの2023年12月のデータによると、医療費は2022年に4.5兆米ドルに達しました。この支出規模の医療提供組織は、人件費、調達効率、償還コンプライアンス、および報告の正確性を管理するという継続的なプレッシャーに直面しています。

さらに、公共部門のデジタル化プログラムは、構造化されたエンタープライズプラットフォームへの投資をさらに強化しています。英国政府の2024年3月の報告書によると、政府は国民保健サービスのデジタル化に20億ユーロを投じており、これにはコアインフラとデータシステムの近代化が含まれます。さらに、統合システムの必要性も需要を後押ししています。価値に基づくケアモデルへの移行には、医療提供者が財務データに加えて、品質指標と患者の転帰を追跡する必要があります。これには、旧来のシステムでは対応できないレベルのデータ統合が必要です。さらに、人手不足は深刻な問題であり、管理者はテクノロジーを活用してスタッフのスケジュールを最適化し、臨床医の事務負担を軽減する必要があります。これらの要因が相まって、医療システムは規制要件を満たし、運用の安定性を維持するために、包括的なソフトウェアシステムを導入しています。

キー ヘルスケアERP 市場インサイトの概要:

地域のハイライト:

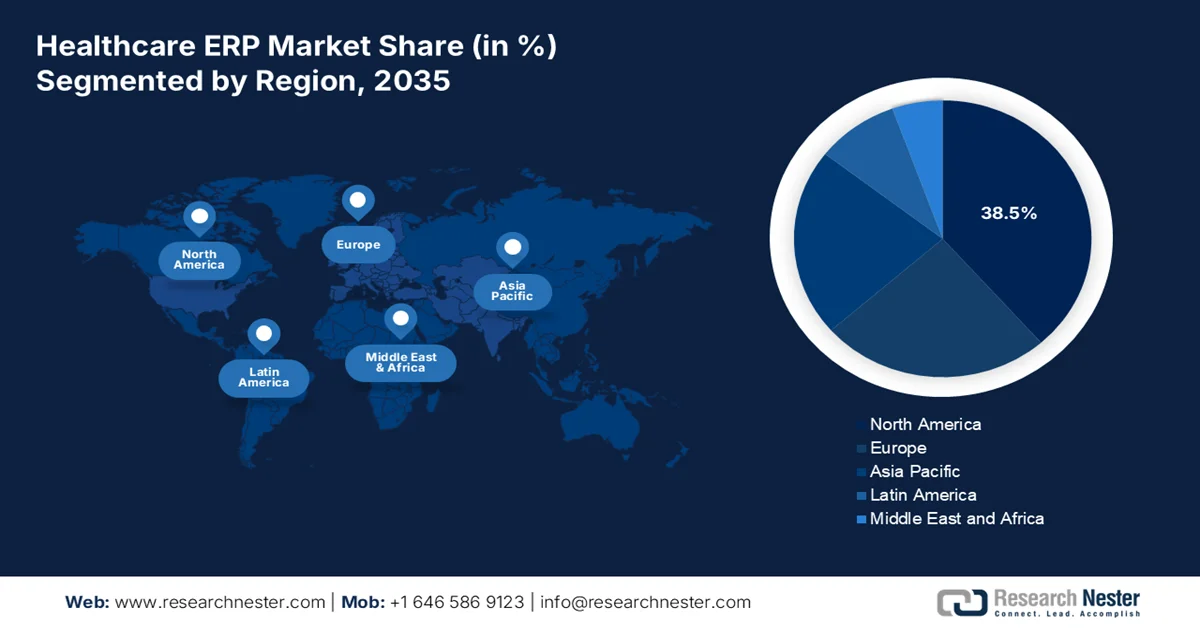

- ヘルスケアERP市場における北米は、価値に基づくケア報告の義務化と医療情報技術の近代化に対する連邦政府の資金援助により、2035年までに38.5%の収益シェアを確保すると予測されている。

- アジア太平洋地域は、医療インフラの近代化と紙ベースのシステムのデジタル化に対する政府の巨額投資に刺激され、2026年から2035年にかけて年平均成長率8.7%で拡大すると予測されている。

セグメント分析:

- ヘルスケアERP市場におけるクラウドサブセグメントは、スケーラビリティとリモートアクセスに対する業界の緊急のニーズにより、2035年までに68.3%のシェアを占めると予測されています。

- 大企業向けサブセグメントは、主要な病院システムや多国籍製薬企業における業務の複雑さと規模により、2035年までに大きなシェアを占めると予想されています。

主な成長傾向:

- 労働力の拡大と労働コストの圧力

- サプライチェーンの近代化と調達の透明性

主な課題:

- サイバーセキュリティの脅威の高まり

- 医療分野の専門家による変化への抵抗

主要企業: Oracle Corporation、SAP SE、Microsoft Corporation、Infor、Epic Systems Corporation、QAD Inc.、Sage Group plc、Odoo、Unit4、Syspro、Constellation Software Inc.

グローバル ヘルスケアERP 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 91億米ドル

- 2026年の市場規模: 98億米ドル

- 予測市場規模: 2035年までに192億米ドル

- 成長予測: 7.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、イギリス、日本、中国

- 新興国:インド、インドネシア、ベトナム、ブラジル、メキシコ

Last updated on : 23 February, 2026

ヘルスケアERP市場 - 成長の原動力と課題

成長の原動力

- 労働力拡大と人件費圧力:ヘルスケアは依然として世界最大の雇用セクターの一つであり、管理の複雑さを増しています。KFF(ケンタッキー・ファウンデーション ...

- サプライチェーンの近代化と調達の透明性:パンデミックに起因する調達の混乱は、病院のサプライチェーンの構造的な弱点を露呈させました。さらに、連邦政府による投資は、サプライチェーンのレジリエンスと備蓄を強化します。公共支出に加え、調達の透明性と在庫管理への期待が高まっています。一元化されたサプライチェーンモジュールを備えたERPシステムは、ベンダーのパフォーマンス追跡、需要予測、契約遵守をサポートします。米国は、医療サプライチェーンの強化と戦略的国家備蓄の拡大のために数十億ドル規模の連邦政府投資を報告しており、医療システム全体にわたるリアルタイムの在庫可視化と標準化された調達管理の必要性を改めて強調しています。

- 病院インフラの拡大と収容能力の拡大:政府支援による病院拡張プログラムにより、企業システム要件が増加しています。米国病院協会(AHA)の2025年12月のデータによると、2023年には米国の病院数は6,093施設に達し、その多くは一元的な調達と財務統合を必要とする施設システム内で運営されています。さらに、新規施設は委託機関であり、調達、在庫、バイオメディカル資産追跡、ベンダー管理を標準化するために統合ERPシステムを必要としています。連邦政府からの継続的な資金提供により、医療施設の収容能力とインフラが拡大し、新たに資金提供を受けた施設全体で標準化された企業全体の財務・資産管理システムの必要性がさらに高まります。

課題

- サイバーセキュリティの脅威の高まり:医療ERPシステムはサイバー犯罪者の主な標的であり、後付けではなく根本からセキュリティを設計しなければならないサプライヤーにとって大きな課題となっています。さらに、医療機関では数百万件もの患者記録に影響を与えるデータ侵害が数多く発生しており、ERPシステムと財務システムが最も一般的な侵害経路となっています。市場メーカーは競争力を維持するために、AIを活用した脅威検知に多額の投資を行う必要があります。

- 医療業界における専門家の変化への抵抗:文化的な抵抗は、医療ERP市場において、技術的ではない大きな障壁となっています。製造業者や管理スタッフは、新しいシステムによるワークフローの変更に抵抗することが多いからです。この抵抗は、何十年にもわたるレガシーインターフェースへの慣れ親しんできた経験と、医療ワークフローの重要性、そして変更が患者の安全に影響を与える可能性があることに起因しています。さらに、不十分なトレーニングと管理負担の増加への懸念が、医療専門家の躊躇をさらに深め、ERPの導入とユーザーへの普及率を低下させています。

ヘルスケアERP市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

7.7% |

|

基準年市場規模(2025年) |

91億ドル |

|

予測年市場規模(2035年) |

192億ドル |

|

地域範囲 |

|

ヘルスケアERP市場のセグメンテーション:

デリバリーモデルセグメント分析

クラウドのサブセグメントは支配的なものであり、2035年までに68.3%のシェアを占めると見込まれています。この優位性は、このセクターが拡張性とリモートアクセス性を緊急に必要としていることによるものです。医療提供者は、複数の施設間でのリアルタイムのデータ共有を容易にし、遠隔医療サービスの増加に対応するために、従来のオンプレミスシステムからクラウドベースのソリューションに急速に移行しています。この移行により、組織は総所有コストを削減すると同時に、進化する医療規制へのコンプライアンスを確保する継続的なソフトウェアアップデートの恩恵を受けることができます。2025年8月のCommonwealth Fundのデータによると、コミュニティヘルスセンターのほぼ99%が少なくとも1つの電子医療記録システムを備えており、医療分野でのクラウド導入を促進しています。クラウドモデルの柔軟性により、医療システムは運用データと臨床プラットフォームを統合できるため、医療インフラの近代化における主要な選択肢となっています。

展開規模セグメント分析

大企業サブセグメントは、市場における導入規模セグメントを牽引しています。このセグメントは、大規模な病院システムや多国籍製薬企業における業務の複雑性と規模によって推進されています。これらの組織は、複数の施設にまたがる数千人の従業員と膨大な量の患者データを管理できる、高度に統合されたERPソリューションを必要としています。大企業は、小規模組織では到底賄えない包括的でカスタマイズ可能なシステムに投資するための資本資源を有しています。さらに、大企業は複数の地域にまたがって事業を展開していることが多く、法規制遵守、複数通貨取引、地域をまたがる標準化された報告フレームワークをサポートするERPプラットフォームを必要としています。大企業が現在進めているデジタルトランスフォーメーションへの取り組みと、データドリブンな意思決定への注力は、分析機能、AI統合、相互運用性を備えた高度でスケーラブルなERPシステムの導入をさらに加速させています。

コンポーネントセグメント分析

サービスサブセグメントは、ヘルスケアERP市場で最大の収益シェアを占めています。コンサルティング、導入、トレーニング、マネージドサポートなどのサービスが市場の成長を牽引しています。厳格なヘルスケア規制と複雑な臨床ワークフローに対応するための専門家による設定なしに、ソフトウェアだけでは価値を生み出すことはできません。これらのサービスの高コストと重要性は、既存の電子医療記録との相互運用性と進化する標準への準拠の必要性によって推進されています。2025年12月のJMIR出版物のデータによると、75%以上の病院が、新しいITシステムと既存のEHRを統合するには、外部のコンサルティングサービスとカスタマイズサービスが不可欠であると報告しています。さらに、サポートサービスは連邦政府のセキュリティとプライバシーの規制への準拠を保証し、サービスセグメントをヘルスケアERPエコシステムにおける主要な長期的収益源として確固たる地位を築いています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

応用 |

|

ビジネス機能 |

|

配信モデル |

|

エンドユーザー |

|

展開規模 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ヘルスケアERP市場 - 地域分析

北米市場の洞察

北米は2035年までに地域最大の収益シェアを獲得し、38.5%を占めると予想されています。市場を牽引しているのは、価値に基づくケアの報告義務化と、医療情報技術の近代化に向けた連邦政府の資金援助です。この地域の需要は主に、複雑な財務業務、広範なサプライチェーン、そして複数の施設に分散した膨大な人員を管理するための、大規模な病院システムと統合型デリバリーネットワークのニーズによって牽引されています。組織がオンプレミスインフラの維持負担を軽減し、高度な分析機能や人工知能機能へのアクセスを求める中、市場はクラウドベースの導入へと移行する傾向にあります。こうした高度な環境下では、大手医療機関特有の業務ワークフローに対応するERPソリューションが求められています。

国の医療費支出の規模、労働力の拡大、および連邦政府のデジタル監視要件の継続が、米国の医療ERP市場を形成しています。医療費の増加は、プロバイダーシステム全体にわたる持続的な財務の複雑さを反映しています。米国BLS 2023年12月のデータによると、雇用は医療サービス(+19,000)と病院(+15,000)で引き続き増加傾向にあります。これは、国内で最新の雇用セクターとなっています。一方、市場の最近の動向、例えば2024年8月には、ファイザーが医療へのアクセスを簡素化するデジタルプラットフォームであるPfizerForAllを開始しました。これらのデータは、複雑な医療ネットワーク全体で財務統合、労働力管理、調達の透明性、および規制報告を管理できる統合エンタープライズシステムに対する需要が高まっていることを示しています。

市場における最近の進歩

会社 | 日付 | アドバンス |

ファイザー株式会社 | 2024年8月 | ケアへのアクセス、処方サービス、ワクチン接種サポート、貯蓄プログラムを単一のインターフェースに統合し、患者のエンゲージメントとバックエンドの調整を合理化するデジタル ヘルスケア プラットフォーム PfizerForAll を立ち上げました。 |

BHMヘルスケアソリューションズ | 2025年3月 | 健康保険プランと医療機関をサポートするために、更新されたブランド、教育リソース、強化されたユーザー エクスペリエンスを特徴とする、新しく再設計された Web サイト (bhmpc.com) を導入しました。 |

ヘルスケアをシンプルに | 2024年11月18日 | SaaS ベースのエンタープライズ ソフトウェアの提供を健康保険分野を超えて幅広い業界に拡大する新しい子会社、SimplifyX の立ち上げを発表しました。 |

出典:ファイザー社、BHMヘルスケアソリューションズ、Simplify Healthcare

カナダでは、州の医療システムの統合と、業務統合を求める連邦政府のデジタルヘルス規制が市場を牽引しています。CMAの2024年2月の調査によると、医療費の総額は2023年に3,440億米ドルに達し、公衆衛生システム全体で求められる行政・財務管理の規模の大きさが浮き彫りになっています。さらに、NLMの2024年11月の調査では、調査対象の医療機関の100%がEHRシステムを導入しており、そのうち66.6%が完全にデジタル化され、33.3%が部分的にデジタル化されていることが示されており、デジタル化の基盤が強固であることが示されています。さらに、複数の州にまたがる業務ガバナンスとコスト管理をサポートするために、人材管理と財務統合が不可欠になりつつあり、市場の成長が加速していることを示唆しています。

APAC市場インサイト

アジア太平洋地域は最も急速に成長している市場であり、2026年から2035年の予測期間中、年平均成長率(CAGR)8.7%で成長すると見込まれています。この市場は、公的および民間の医療セクター全体における医療インフラの近代化と紙ベースのシステムのデジタル化に対する政府による巨額の投資によって牽引されています。中国やインドなどの国々は、数千もの公立病院や診療所を接続する統合ネットワークの構築に向け、政府資金による野心的な国家医療情報アーキテクチャ・プロジェクトに取り組んでおり、リソース配分とサプライチェーン管理のための標準化されたERP機能を必要としています。日本やオーストラリアなどの先進国から、インドネシアやベトナムなどの急成長市場まで、この地域の経済発展レベルは多様で、ベンダーはスケーラブルなソリューションを提供する必要があります。

公的支出の増加とデジタルヘルスの統合により、患者関係管理ソフトウェアと医療財務管理システムの需要が高まり、インドの医療ERP市場が活況を呈しています。PIB(インド公共事業局)の2023年1月のデータによると、公的医療費はGDPの2.1%に増加し、医療インフラとデジタルシステムへの政府割り当ての増加を反映しています。さらに、医療費は2023年には8,008,684に達しました。「アユシュマン・バーラト・プラダン・マントリ・ジャン・アローギャ・ヨジャナ」(PM-JAY)の下、3億6,700万枚(3億4,000万枚)を超えるアユシュマンカードが受給者に発行され、大量の資格確認請求処理と受給者エンゲージメントワークフローが発生しました。この広範なデジタル導入が市場の急速な成長を牽引しています。

中国の医療ERP市場は急速にデジタル化が進んでおり、患者管理、財務業務、管理ワークフローを統合した医療ERPプラットフォームの需要が高まっています。NLMの2024年10月調査によると、デジタルヘルスケア市場は2022年に1,954億人民元に達し、過去5年間の年平均成長率は30%でした。さらに、電子カルテ(EMR)の普及率は、三次病院の90%、二次病院の60%、一次病院の40%にまで拡大しており、強固なデジタル基盤が整っていることを反映しています。一方、Frontiersの2025年3月データによると、現在3,000以上のインターネット病院が市・県レベルをカバーする遠隔医療サービスを提供し、2,590万人以上を支援しています。また、二級都市と三級都市には125の国立および地域医療センターが設立されています。これらの傾向は、クラウドベースのERPシステムと統合された患者関係管理に対する需要の高まりを示しており、市場の成長を牽引しています。

中国のオンライン診療とデジタルヘルス統計

パラメータ | 統計 |

オンライン相談も承ります | 40,462,801 (2008年1月~2022年12月) |

医師名(オンライン診療) | 中級:30.15%、上級:58.12% |

病院レベル | 三次医療機関:88.18% |

デジタルヘルスケア市場価値 | 2022年には1954億人民元 |

EMRカバレッジ | 三次病院:90%、二次病院:60%、一次病院:40% |

インターネット病院 | 3,000以上の拠点 |

遠隔医療の適用範囲 | 市と郡レベルで2590万人にサービスを提供 |

出典: NLM 2024年10月

ヨーロッパ市場の洞察

欧州のヘルスケアERP市場は、多様な国家医療制度によって特徴づけられており、それぞれ独自の規制要件と償還モデルを有しています。地域全体の支出パターンは、国の復興計画とレジリエンス計画に大きく影響されており、ドイツやフランスなどの国々は、EU復興基金から数十億ドルを病院のデジタル化とサプライチェーンの近代化に特化しています。重要なトレンドとして、クラウドベースの導入への移行が挙げられます。これは、効率性の向上だけでなく、GDPRに基づく厳格なデータセキュリティ要件も背景にあります。GDPRは、分散したオンプレミスシステムよりも、認定クラウドプロバイダーを介した管理が容易です。こうした規制圧力、対象を絞った公的資金、そして国境を越えたデータ交換の必要性が相まって、欧州はヘルスケアERPソリューションにとって成熟した市場となっています。

構造化されたデジタルトランスフォーメーションは、クラウドベースの管理およびエンタープライズプラットフォームに対する測定可能な需要を生み出し、ドイツの医療ERP市場を形成しています。 EMHA 2022年11月のデータによると、病院の未来法は、ITセキュリティやデジタル文書システムなどの病院のデジタルインフラストラクチャのアップグレードをサポートするために43億ユーロを割り当てています。 さらに、ドイツのデジタル戦略は、連邦および州の機関全体での安全なクラウド導入と相互運用可能な医療データフレームワークを強調しています。 全国に1,800を超える病院があり、マルチサイトプロバイダーは、厳格なデータ保護規制に準拠しながら、財務管理、調達、および労働力調整を一元化するために、クラウドベースのERP環境を評価することが増えています。 連邦政府が資金提供するデジタル化プログラムへの多額の公的支出と、政策に裏付けられたクラウド有効化の組み合わせにより、ドイツの医療行政全体で企業の近代化が加速しています。

英国では、国民保健サービス全体の管理システムが市場を牽引しています。英国政府の2022年6月のデータでは、NHSのデジタル化に20億ユーロを投資し、コアITシステムのアップグレード、データ統合の改善、トラスト全体のデジタルサービス提供の強化を目指すと発表されました。さらに、キングスファンドの2025年11月のデータでは、2025年には従業員数が150万人を超え、統合された財務、調達、および労働力管理プラットフォームを必要とする大きな管理規模が生まれることが示されています。NHSトラストがデジタル資産を統合し、レガシーシステムを置き換えるにつれて、標準化されたガバナンス、財務監視、および公的資金による医療ネットワーク全体のマルチサイト運用調整を確保するために、システム統合、データ移行、コンプライアンス構成、および長期管理サポートを含むヘルスケアERP実装サービスの需要が高まっています。

主要なヘルスケアERP市場プレーヤー:

- オラクル・コーポレーション(米国)

- SAP SE(ドイツ)

- マイクロソフトコーポレーション(米国)

- インフォア(米国)

- エピックシステムズコーポレーション(米国)

- QAD Inc.(米国)

- セージグループplc(英国)

- オドゥー(ベルギー)

- ユニット4(オランダ)

- Syspro(南アフリカ)

- Constellation Software Inc.(カナダ)

- ラムコシステムズ(インド)

- SYSPRO(オーストラリア)

- カーロスカー テクノロジーズ (インド)

- IFS AB(スウェーデン)

- グレイソーン(オーストラリア)

- eXtendRMS(マレーシア)

- サムスンSDS(韓国)

- 富士通(日本)

- 日立製作所(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- オラクル・コーポレーションは、医療ERP市場における主要プレーヤーであり、堅牢なクラウド・インフラストラクチャとデータ管理機能を活用して医療業務を変革しています。膨大な臨床データ、財務データ、運用データを包括的なERPスイートに統合することで、オラクルは医療提供者が企業全体を一元的に把握できるよう支援しています。第2四半期の年次報告書によると、同社はクラウドERPサービスで10億米ドルの収益を上げています。

- SAP SEは、病院や医療システムの複雑なビジネスプロセスを合理化する業界特化型ソリューションを提供することで、グローバル市場で重要な地位を占めています。SAPのテクノロジーは、管理データと臨床データを統合し、サプライチェーン・ロジスティクスから財務会計、人材管理に至るまで、あらゆるものをサポートするシームレスな情報フローを構築する上で極めて重要な役割を果たしています。2024年には、同社は41億1000万ユーロのフリーキャッシュフローを達成しました。

- マイクロソフト社は、ユビキタスクラウドプラットフォームであるAzureと、強力な生産性向上ツールおよびビジネスインテリジェンスツールを組み合わせることで、ヘルスケアERP市場において確固たる地位を築いています。同社のアプローチは、電子医療記録(EHR)や専用モニタリングデバイスを含む既存のヘルスケアシステムとシームレスに統合できる、柔軟かつ安全な基盤の提供に重点を置いています。

- InforはヘルスケアERP市場における主要スペシャリストであり、現代の医療機関特有の課題に対応する、業界特化型の高度に統合されたソリューションを提供することで高く評価されています。InforのクラウドベースERPスイートは、臨床サプライチェーンと財務データを単一のソースに統合することで、業務効率を向上させるように設計されています。

- Epic Systems Corporationは、広範な臨床プラットフォームを基盤とした統合された管理・財務ツールを提供することで、医療ERP市場全体において影響力のある企業です。その強みは、請求、スケジュール管理、サプライチェーン情報といった運用データを患者の電子医療記録に直接リンクさせるシームレスなデジタルエコシステムを構築する能力にあります。

以下は、世界市場で活動している主要プレーヤーのリストです。

市場の競争環境は非常に細分化され、ダイナミックです。世界をリードするテクノロジー企業と地域に特化した専門ベンダーが混在しています。主要企業は、製品ポートフォリオの強化と地理的範囲の拡大を目指し、合併や買収などの戦略的取り組みを積極的に進めています。例えば、2024年9月には、ChrysCapital GroupがGeBBS Healthcare Solutions Private Limitedの支配的受益権を売却する正式契約を締結しました。重要なトレンドとして、リアルタイムのデータ分析、相互運用性の向上、HIPAAなどの厳格な医療規制へのコンプライアンス確保を目的とした、クラウドベースおよびAI統合ソリューションへの多額の投資が挙げられます。さらに、企業は医療提供者と戦略的提携を結び、特定の運用上の課題に対応するカスタマイズされたスケーラブルなソリューションを開発することで、市場での地位を強化し、デジタルヘルス管理におけるイノベーションを推進しています。

ヘルスケア ERP 市場の企業概要:

最近の動向

- 2025 年 12 月、 Trivitron Healthcare は、AI 対応で相互運用性があり、患者中心のスマート ホスピタル エコシステムへの移行を加速するために設立された次世代デジタル ヘルス ベンチャーである Trivitron Digital.AI の立ち上げを発表しました。

- 2025 年 10 月、 BD (ベクトン・ディッキンソン・アンド・カンパニー) は、BD デバイス データを 1 つのインテリジェント エコシステムに初めて統合する、スケーラブルで AI 対応の新しいクラウドベースのプラットフォームである BD Incada Connected Care Platform を導入しました。

- 2024 年 6 月、 Oracle NetSuite は、医療機関のビジネス効率を向上させ、医療保険の携行性と責任に関する法律 (HIPAA) のコンプライアンスをサポートする新しいソリューションを発表しました。

- Report ID: 4392

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

ヘルスケアERP 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。