グリーンアンモニア生産市場の見通し:

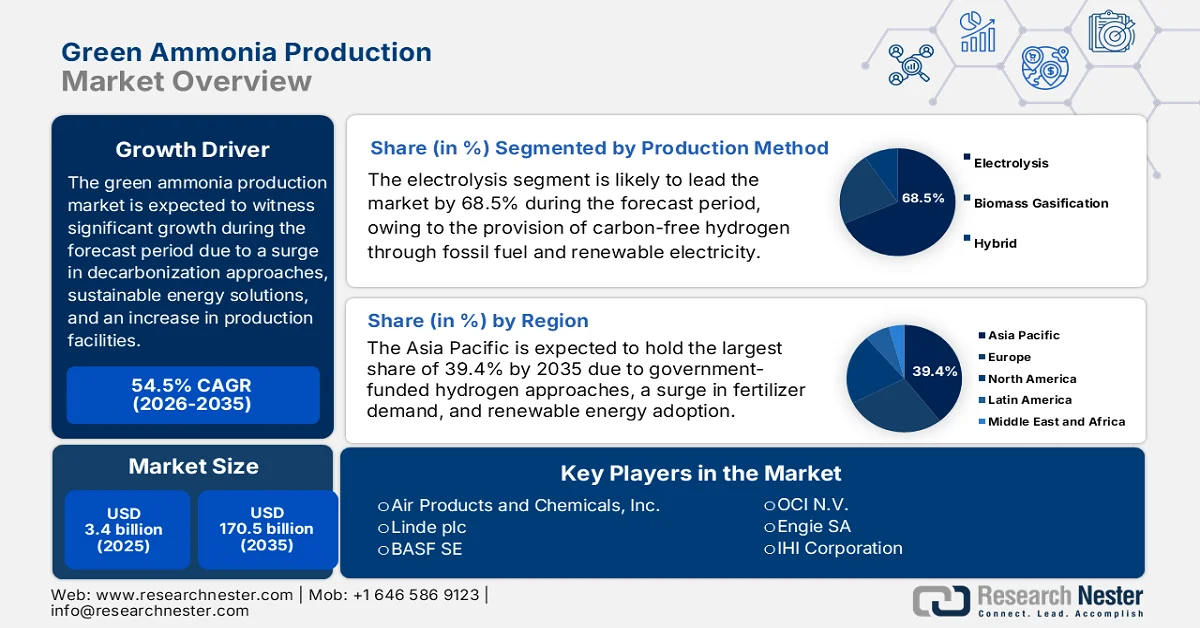

グリーンアンモニア生産市場規模は2025年には34億米ドルを超え、2035年末までに1,705億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)54.5%で成長します。2026年には、グリーンアンモニアの業界規模は52億米ドルに達すると推定されています。

投資家、政府、産業界が持続可能なエネルギーと脱炭素化のソリューションに向けて足並みを揃えているため、国際市場は急速に進化しています。ヘリヨンが2024年4月に発表した公式統計によると、中国は2030年末までに排出量をそれぞれ88.5%と85.1%削減する予定です。また、インドは最も高い削減率を記録している一方、ドイツはそれぞれ90.6%と52.45%の減少と最も低い削減率となっています。同様に、米国の炭素排出量は2050年末までに83.0%と79.8%削減されると予測されています。さらに、世界的な気候変動緩和戦略にもかかわらず、地球温暖化を効果的に1.5℃に安定させるための炭素予算は徐々に制約が厳しくなっており、市場の成長を促進するのに適しています。

さらに、二酸化炭素回収・貯留との統合、生産施設のデジタル化、グリーンアンモニアプロジェクトの金融化、部門横断的なコラボレーションが、世界的に市場を大きく活性化させています。2026年にIEAが発表した公式統計によると、発電、燃料変換、産業プロセスに炭素回収・利用・貯留(CCUS)を適用した商業施設がすでに45近く稼働しています。この点で、2030年には回収能力が35%増加し、この特定の能力も70%急増しました。これにより、2030年末までに二酸化炭素回収の総量は年間約4億3,500万トンに達することになります。したがって、この能力の継続的な増加により、市場はさまざまなセクターにわたって継続的にエクスポージャーを拡大しています。

現在および計画中の大規模炭素回収プロジェクトの容量分析(2020~2030年)

年 | 稼働中(年間百万トン) | 建設中(年間百万トン) | 先進開発(年間百万トン) | コンセプトと実現可能性(年間百万トン) | NZEとの差(年間百万トン) |

2020 | 46 | - | - | - | - |

2022 | 48 | - | - | - | - |

2024 | 50 | 7 | 7 | 1 | - |

2026 | 50 | 33 | 48 | 37 | - |

2028 | 50 | 38 | 117 | 90 | - |

2030 | 50 | 38 | 142 | 205 | 589 |

出典: IEA

キー グリーンアンモニア生産 市場インサイトの概要:

地域のハイライト:

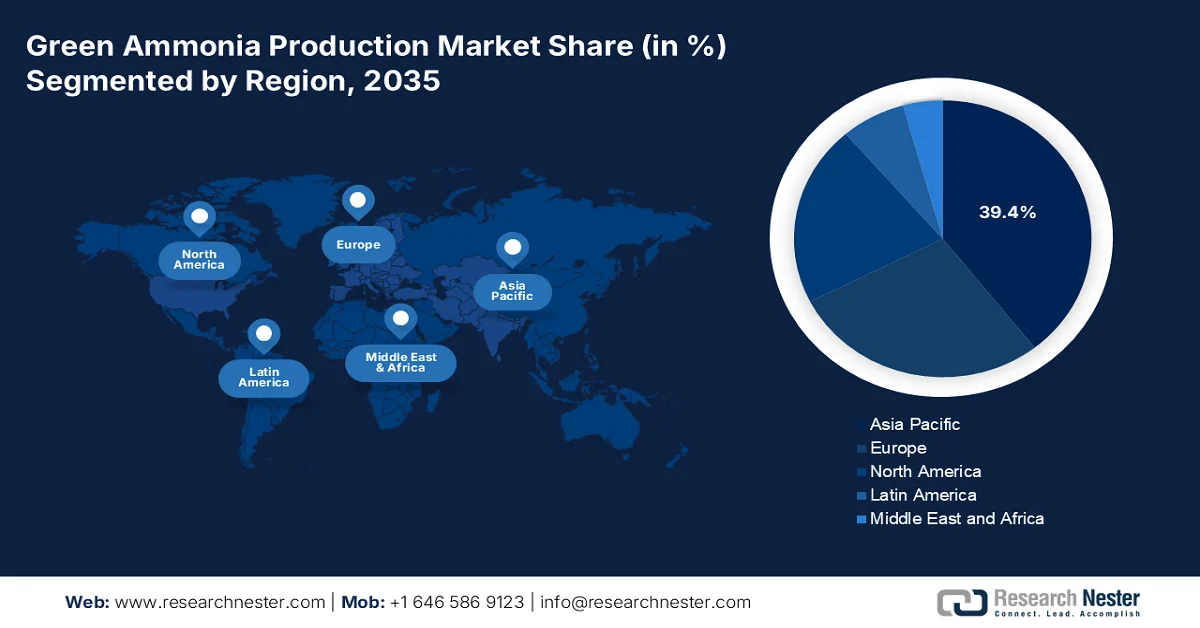

- アジア太平洋地域は、政府支援による水素戦略、再生可能エネルギー統合の加速、肥料需要の増加に支えられ、2035年までにグリーンアンモニア生産市場で39.4%のシェアを占めると予想されています。

- 北米は、産業需要の高まり、強力な公的資金の取り組み、水素キャリアとしてのアンモニアの使用拡大に支えられ、2026~2035年の予測期間に最も急速な成長を記録すると予想されています。

セグメント分析:

- 生産方法カテゴリーの電気分解セグメントは、再生可能エネルギーによる水分解によるカーボンフリーの水素生成により、2035年までにグリーンアンモニア生産市場の68.5%の主要シェアを占めると予測されています。

- 肥料グレードのセグメントは、窒素ベースの肥料における重要な役割と、低炭素農業投入に向けた世界的な推進により、2026年から2035年の間に第2位のシェアを確保すると予想されています。

主な成長傾向:

- 産業多角化義務の急増

- 海上脱炭素化の促進

主な課題:

- 高い生産費とエネルギー集約度

- インフラとサプライチェーンの制限

主要企業: Yara International ASA (ノルウェー)、CF Industries Holdings, Inc. (米国)、Siemens Energy AG (ドイツ)、Thyssenkrupp AG (ドイツ)、Haldor Topsoe A/S (デンマーク)、Air Products and Chemicals, Inc. (米国)、Linde plc (英国)、BASF SE (ドイツ)、OCI NV (オランダ)、Engie SA (フランス)、IHI Corporation (日本)、三菱重工業株式会社 (日本)、川崎重工業株式会社 (日本)、Woodside Energy Group Ltd. (オーストラリア)、POSCO Holdings Inc. (韓国)、Samsung Engineering Co., Ltd. (韓国)、Reliance Industries Limited (インド)、Indian Farmers Fertiliser Cooperative Limited (インド)、Petronas Chemicals Group Berhad (マレーシア)、Fertiberia SA (スペイン)。

グローバル グリーンアンモニア生産 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 34億米ドル

- 2026年の市場規模: 52億米ドル

- 予測市場規模: 2035年までに1,705億米ドル

- 成長予測: 54.5% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに39.4%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、インド

- 新興国:オーストラリア、カナダ、ブラジル、サウジアラビア、韓国

Last updated on : 5 February, 2026

グリーンアンモニア製造市場 - 成長要因と課題

成長の原動力

- 産業多様化の要請の急増:グリーンアンモニア生産市場では、合成燃料、水素貯蔵、発電といった分野がますます活用され、用途の多様化が進んでいます。国際エネルギー機関(IEA)が2025年に発表した公式統計によると、2024年時点で世界の電力需要は4.3%増加しており、2023年の2.5%増から適切なペースで推移しています。さらに、2023年時点の平均電力需要は2.7%で、同期間における総エネルギー需要の伸び率のほぼ2倍となっています。さらに、国際的に電力消費量は1,080TWh増加しており、これは過去10年間の年間平均のほぼ2倍に相当し、市場の成長見通しは明るいことを示しています。

- 海運業界の脱炭素化の進展:国際海事機関(IMO)の規制は、船舶会社に対し、アンモニアをゼロカーボン燃料として積極的に導入するよう促しています。UNEPが2023年11月に発表した報告書によると、各国政府は2030年末までに化石燃料の生産量を約110%増加させる計画で、気温上昇を1.5℃に抑える目標と、2℃に抑える目標の69%増を達成しています。さらに、2023年6月の米国エネルギー省のデータレポートによると、現在世界の二酸化炭素排出量の約70%を占めるネットゼロ排出の達成を誓約する国が急増しており、市場の成長にプラスの影響を与えています。

- 政府資金による研究開発プログラム:日本のNEDOプロジェクトや欧州のHorizon Europeプログラムなど、大規模な資金提供戦略の存在は、アンモニア合成と電解装置の効率向上を推進しています。アンモニアエネルギー機構(Ammonia Energy Organization)が2024年8月に発表した記事によると、カナダ政府はH2Globalオークション制度を通じて、欧州への水素および派生製品の輸出に約3億カナダドルを割り当てる予定です。この制度に基づき、Fertiglobe社は2027年から2033年の間にエジプトから欧州へのアンモニア輸出に注力する予定です。この補助金として支払われる契約差額総額は3億9,700万ユーロに達する見込みであり、市場にとって大きな成長機会を示しています。

課題

- 高い生産費用とエネルギー集約度:市場は、水を水素に分解してアンモニアを合成する電解装置の電力として、再生可能電力に大きく依存しています。このプロセスは、天然ガス由来の従来のアンモニアに比べて大幅に高価です。再生可能電力、電解装置技術、そしてインフラの費用は依然として高く、グリーンアンモニアの短期的な競争力は低下しています。例えば、グリーンアンモニアの均等化生産コストは、化石燃料由来のアンモニアよりも高い場合が多いです。さらに、ハーバー・ボッシュ法は、再生可能エネルギーで稼働している場合でも、エネルギー集約度が高いため、効率性に課題が生じます。再生可能エネルギーと電解装置の大幅なコスト削減がなければ、普及は限定的なものとなるでしょう。

- インフラとサプライチェーンの制約:アンモニアの生産、貯蔵、輸送のための世界的なインフラは、主に従来のアンモニア向けに設計されています。さらに、グリーンアンモニアへの移行には、再生可能エネルギー発電所、専用貯蔵施設、安全な輸送システムなど、大幅なアップグレードが必要です。アンモニアは有毒であり、厳格な安全プロトコルが必要となるため、規模拡大が困難です。さらに、グリーンアンモニアの原料となる再生可能水素のサプライチェーンが確立されていないことが、市場のボトルネックとなっています。多くの地域では、大規模なグリーンアンモニアフローに対応できるパイプライン、ターミナル、配送ネットワークが不足しています。例えば、海上輸送拠点はアンモニアバンカー施設の開発がまだ初期段階にあり、これが業界の成長を制限しています。

グリーンアンモニア生産市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

54.5% |

|

基準年市場規模(2025年) |

34億ドル |

|

予測年市場規模(2035年) |

1,705億ドル |

|

地域範囲 |

|

グリーンアンモニア生産市場のセグメンテーション:

生産方法セグメント分析

この製造方法の一部である電気分解セグメントは、2035年末までにグリーンアンモニア製造市場で68.5%という最大のシェアを獲得すると予想されています。このセグメントの成長は、再生可能電力によって水を効果的に分解し、化石燃料への依存を容易に克服することで、カーボンフリーの水素を提供することによって大きく促進されています。IEAが2026年に発表した公式統計によると、専用の水素製造のための電気分解能力は継続的に成長しており、2023年末までには1.4GWの設置容量に到達することに成功しています。同時に、電解装置の製造能力も倍増し、同年には年間25GWに達し、それによってセグメントの成長と拡大が大幅に加速され、国際的にも市場全体の発展にプラスの影響を与えています。

製品タイプセグメント分析

肥料グレードセグメントは、予測期間中に2番目に大きな市場シェアを占めると予測されています。このセグメントの成長は、農業におけるその重要な役割に大きく起因しています。アンモニアは、作物の収量向上と食糧安全保障の確保に不可欠な窒素系肥料の主要原料です。世界的な人口増加と持続可能な農業慣行への需要の高まりに伴い、化石燃料由来の従来のアンモニアよりも、肥料グレードのグリーンアンモニアがますます好まれるようになっています。さらに、各国政府は農業における脱炭素化を義務付けており、農家や肥料生産者にとって低炭素代替品への移行を促す強力なインセンティブとなっています。例えば、インドのSIGHTプログラムは、年間数十万トンのグリーンアンモニアの需要を集約し、肥料分野における長期的な普及を確実なものにしています。

純度タイプセグメント分析

規定期間の終了までに、純度タイプセグメントの一部である超高純度サブセグメントは、グリーンアンモニア製造市場で第3位のシェアを獲得すると予想されています。このサブセグメントの発展は、汚染のない投入が不可欠な医薬品、電子機器、特殊化学品などの業界での需要によって大きく推進されています。半導体製造やガリウムヒ素ウェーハなどの先端材料の増加により、原料としての超高純度アンモニアの需要が高まっています。日本や韓国など、電子機器や化学産業が強い国は、再生可能エネルギーで稼働する高純度アンモニア製造施設に多額の投資を行っています。例えば、日本のNEDOプログラムは、超高純度化学合成の研究開発を支援し、世界の半導体サプライチェーンにおける競争力を確保しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製造方法 |

|

製品タイプ |

|

純度タイプ |

|

最終用途産業 |

|

応用 |

|

エネルギー応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

グリーンアンモニア生産市場 - 地域分析

APAC市場インサイト

アジア太平洋地域のグリーンアンモニア生産市場は、2035年末までに39.4%という最高のシェアを獲得すると予想されています。同地域の市場上昇は、主に政府資金による水素戦略、再生可能エネルギーの統合、および肥料需要の増加に起因しています。IEA組織が2026年に発表した公式統計によると、同地域の最終エネルギー消費量に占める近代化された再生可能エネルギーの割合は13.0%で、135%以上の成長傾向にあります。また、廃棄物とバイオ燃料の最終消費量は、地域全体で58%を占めています。さらに、この特定の消費は、産業面で34.0%、輸送で5.1%、商業および公共サービスで1.9%を賄っており、さまざまな国で再生可能エネルギーが拡大していることで、市場の露出が意図的に高まっています。

アジア太平洋地域における最終エネルギー消費における近代的再生可能エネルギーのシェア分析(2022年)

国 | 共有 % |

ラオス | 32.4 |

スリランカ | 31.6 |

ニュージーランド | 30.4 |

カンボジア | 27.5 |

ベトナム | 22.7 |

ネパール | 19.3 |

インド | 18.4 |

タイ | 16.2 |

インドネシア | 14.0 |

オーストラリア | 13.5 |

出典: IEA

中国におけるグリーンアンモニア生産市場は、政府の強力な支出、産業規模、そして膨大な肥料需要の存在により、著しく成長しています。NLMが2022年6月に発表した記事によると、中国の取り組みは一定の成功を収めており、国内の穀物生産性における肥料利用効率の平均評価は2.5%ポイント上昇しました。また、中国国家統計局によると、国内で利用された単位面積あたりの農業用肥料の割引量は446.1 kg/hm2で、世界的に承認された上限値225 kg/hm2を大きく上回りました。さらに、中国農業農村部は「肥料使用ゼロ成長行動計画」と「農業地表源汚染対策に関する農業部の実施意見」を発表し、市場の成長を後押ししました。

産業の脱炭素化、農業需要、政府資金による入札、長期的な採用の急増、および国家水素ミッションの存在という側面が、インドのグリーンアンモニア生産市場の強化に容易に寄与しています。 2024年6月にインド政府が発表した政府予測に基づき、新再生可能エネルギー省(MNRE)は、2030年末までに年間500万トンのグリーン水素の生産能力を獲得するという寛大な目標を掲げ、国家グリーン水素ミッション(NGHM)を積極的に実施しています。 さらに、モード2AのトランシェIで効果的に入札できる容量は、すでに年間55万トンのグリーンアンモニアを占めています。 さらに、これは年間75万トンにさらに増加しており、国全体でのグリーン水素とその派生物の作成の必要性に向けた重要なアプローチを示しています。

北米市場の洞察

北米のグリーンアンモニア生産市場は、予測期間中に最も急速に成長する地域として浮上すると予想されています。この地域の市場発展は、産業需要の増加、政府の潤沢な資金提供、肥料原料と重要な水素キャリアの存在によって大きく推進されています。2023年6月にJournal of Environmental Chemical Engineeringが発表した公式統計によると、米国では、南東部とカリフォルニアで天然ガスパイプラインへの水素の組み込み率を20%近くに高めること、フロリダ州で20MWのグリーン水素発電施設を開発すること、ノースカロライナ州で5%の水素天然ガスプラントを建設すること、オハイオ州で同様のプラントを15%から20%建設することなど、いくつかの研究開発プロジェクトがあり、地域全体で市場に大きな成長機会があることを示しています。

米国のグリーンアンモニア生産市場は、連邦政府によるクリーンエネルギー資金の提供、EPAのグリーンケミストリープログラム、そして農業需要の急増により、ますます注目を集めています。エネルギー省が2022年9月に発表した政府推計によると、同行政部門はインフラ投資・雇用法(超党派インフラ法(BIL)とも呼ばれる)に事実上署名し、620億ドルの予算を計上しました。このうち95億ドルはクリーン水素向けです。さらに、2022年8月には、大統領がインフレ抑制法(IRA)に正式に署名し、国内のクリーン水素エネルギーを促進するための生産税額控除など、水素に適したインセンティブと政策を提供し、市場の発展に適したものにしています。

クリーンエネルギー向けの連邦予算配分、グリーンボンドによる資金調達、輸出と農業の潜在力の提供も、カナダのグリーンアンモニア生産市場を後押ししています。クリーンエネルギーカナダ機構が2023年3月に発表した記事によると、カナダ化学工業協会は、国内の7万種類以上の一般消費者向け製品が化学物質で構成されており、製造された製品の95%以上が化学物質に大きく依存していると推定しています。さらに、国際エネルギー機関は、2050年までにネットゼロを達成するシナリオにおいて、化学産業からの製品に対する需要が適切に増加すると予測しており、プラスチックのリサイクルレベルの向上を前提として、2030年末までに需要が25%増加すると予想されています。したがって、これらすべての開発に基づくと、国内の市場は徐々に発展しています。

ヨーロッパ市場の洞察

欧州のグリーンアンモニア生産市場は、規定のタイムラインの終了までに大幅な成長が見込まれています。この地域における市場の成長は、持続可能な化学の進歩、ホライズン・ヨーロッパおよびグリーンディール基金からの多大な支援、そして肥料や船舶燃料の脱炭素化におけるアンモニアの役割の重要性の高まりによって大きく推進されています。欧州委員会が2025年12月に発表した公式統計によると、有害化学物質の消費量は大幅に減少し、4,700万トン削減されました。さらに、人体への健康被害が最も大きい物質の生産量は、2024年時点で5,500万トンから4,500万トンへと徐々に減少しています。さらに、懸念物質は同期間に2,700万トンから1,900万トンに減少し、有害物質も1億5,400万トンから1億900万トンに減少したことで、市場のエクスポージャーが強化されました。

ヨーロッパにおける化学製品生産分析(2014~2024年)

年 | 有害物質および非有害物質(百万トン) | 健康への有害性(百万トン) | 環境有害物質(百万トン) |

2014 | 89.2 | 86.8 | 89.4 |

2015 | 88.2 | 85.0 | 86.4 |

2016 | 89.5 | 85.8 | 86.6 |

2017 | 93.8 | 90.8 | 94.9 |

2018 | 92.9 | 88.0 | 90.5 |

2019 | 89.0 | 85.5 | 87.8 |

2020 | 85.1 | 83.1 | 85.1 |

2021 | 88.0 | 86.1 | 91.7 |

2022 | 79.3 | 77.3 | 79.5 |

2023 | 71.3 | 70.1 | 77.4 |

2024 | 75.7 | 72.9 | 79.9 |

出典:欧州委員会

ドイツでは、政府資金による脱炭素化プログラム、強固な産業基盤、そして水素とアンモニアへの重点化の高まりにより、グリーンアンモニア生産市場への注目度が高まっています。2025年8月にITA(ドイツ貿易促進庁)政府が発表した政府推計によると、ドイツ経済省は2027年から2023年の間に、H2Global Foundationプログラムを通じて約25万9000トンのグリーンアンモニアを輸入すると予測されています。Applied Energyが2023年3月に発表した記事によると、ドイツの港湾におけるグリーンアンモニアの平準化価格は109.3ユーロ/MWhです。さらに、1MWh当たり30.43ユーロの生産費用で、グリーン水素は59.4ユーロ/MWhで容易に生産され、一方、配送されるグリーンアンモニアの全体的な均等化コストの88.39ユーロ/MWhは総電力供給から生じており、これにより国内の市場の成長が促進されています。

循環型経済戦略、環境計画、エネルギー転換プログラムの存在、そして持続可能な化学物質への力強い取り組みが、フランスの市場を支えています。気候経済研究所が2023年5月に発表したデータレポートによると、アンモニア生産の脱炭素化への投資需要は、倹約的な発電で30億ユーロ、グリーンテクノロジーシナリオで140億ユーロに及びます。さらに、140億ユーロは2050年末までに最も投資集約的なシナリオになると予想されています。これに加えて、2030年の脱炭素化目標と欧州ベースの排出量取引システムにおける無償の排出枠の提供は、業界全体の脱炭素化に向けて迅速に多額の投資を行うのに適したインセンティブであり、それが今度はフランスの市場の成長を支えています。

グリーンアンモニア生産市場の主要プレーヤー:

- ヤラ インターナショナル ASA (ノルウェー)

- CFインダストリーズ・ホールディングス(米国)

- シーメンス・エナジーAG(ドイツ)

- ティッセンクルップAG(ドイツ)

- Haldor Topsoe A/S(デンマーク)

- エアプロダクツ・アンド・ケミカルズ社(米国)

- リンデplc(英国)

- BASF SE(ドイツ)

- OCI NV(オランダ)

- Engie SA(フランス)

- 株式会社IHI(日本)

- 三菱重工業株式会社(日本)

- 川崎重工業株式会社(日本)

- ウッドサイド・エナジー・グループ(オーストラリア)

- ポスコホールディングス株式会社(韓国)

- サムスンエンジニアリング株式会社(韓国)

- リライアンス・インダストリーズ・リミテッド(インド)

- インド農民肥料協同組合(インド)

- Petronas Chemicals Group Berhad (マレーシア)

- フェルティベリアSA(スペイン)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- ヤラ・インターナショナルASAは、世界最大級の肥料製造会社であり、再生可能エネルギーを活用した肥料生産の脱炭素化を目指すグリーンアンモニアプロジェクトのパイオニアです。同社は、農業市場と船舶燃料市場の両方にサービスを提供するため、ノルウェーとオーストラリアで大規模なグリーンアンモニア施設の開発を積極的に進めています。

- CFインダストリーズ・ホールディングスは、クリーン水素とグリーンアンモニア技術に多額の投資を行っている米国有数のアンモニア生産企業です。同社は、米国エネルギー省の脱炭素化イニシアチブに沿いながら、農業需要に対応するために生産能力を拡大しています。

- シーメンス・エナジーAGは、先進的な電解技術と再生可能エネルギーの統合を通じて、グリーンアンモニア生産の実現に重要な役割を果たしています。同社は欧州全域にわたるパートナーシップを通じて、持続可能な化学品に関する地域グリーンディール目標に沿った大規模プロジェクトを支援しています。

- ティッセンクルップAGは、アンモニア合成の主要技術プロバイダーであり、グリーン水素からアンモニアへの変換のためのスケーラブルなソリューションを提供しています。同社は世界中のパートナーと協力し、産業規模のプラントを展開することで、化学的脱炭素化におけるドイツのリーダーシップを強化しています。

- Haldor Topsoe A/Sは、効率的なアンモニア合成に不可欠な触媒とプロセス技術を専門としています。同社は、生産コストの削減と、肥料およびエネルギー用途への広範な導入の実現に重点を置き、世界中でグリーンアンモニアプロジェクトを推進しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

国際的なグリーンアンモニア生産市場は非常に競争が激しく、主要企業は長期オフテイク契約、政府支援のパートナーシップ、大規模な再生可能エネルギー統合などの戦略を採用しています。ヤラやティッセンクルップなどの欧州企業は、地域のグリーンディール資金を活用し、CFインダストリーズやエアプロダクツなどの米国企業は、DOE水素ハブイニシアチブの恩恵を受けています。日本のIHIやインドのリライアンスなど、アジアに特化したメーカーは、国家水素ミッションを通じて生産規模を拡大しています。さらに、2025年7月、ヤムナ株式会社は、アーンドラプラデーシュ州新再生可能エネルギー開発公社(NREDCAP)との覚書(MoU)に署名したことを通知しました。この特定のMoUは、アーンドラプラデーシュ州での大規模なグリーンアンモニアおよび水素プロジェクトの構築という組織の計画における大きな一歩を意図的に示しており、それによってグリーンアンモニア生産産業を世界的に促進します。

グリーンアンモニア製造市場の企業概要:

最近の動向

- エンビジョンは2025年7月、世界最先端かつ最大規模のグリーンアンモニア・水素生産インフラを正式に稼働させました。このインフラは、最高水準のオフグリッド再生可能エネルギーシステムによって稼働しており、AIを完全活用し、安定性とリアルタイム最適化を実現する初めてのシステムです。

- 丸紅は、2025年6月に、国際グリーンテクノロジー企業であるエンビジョンエナジー株式会社と、中国における再生可能エネルギーからのアンモニア生産に関する長期オフテイク契約を締結しました。

- 2025年5月、 BASFは、ルートヴィヒスハーフェンのフェアブント拠点のアンモニア施設に水素を供給することで、中央ヨーロッパで初の再生可能アンモニア生産者となり、持続可能な製品ポートフォリオを拡大しました。

- Report ID: 8384

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。