グラファイト電極市場の見通し:

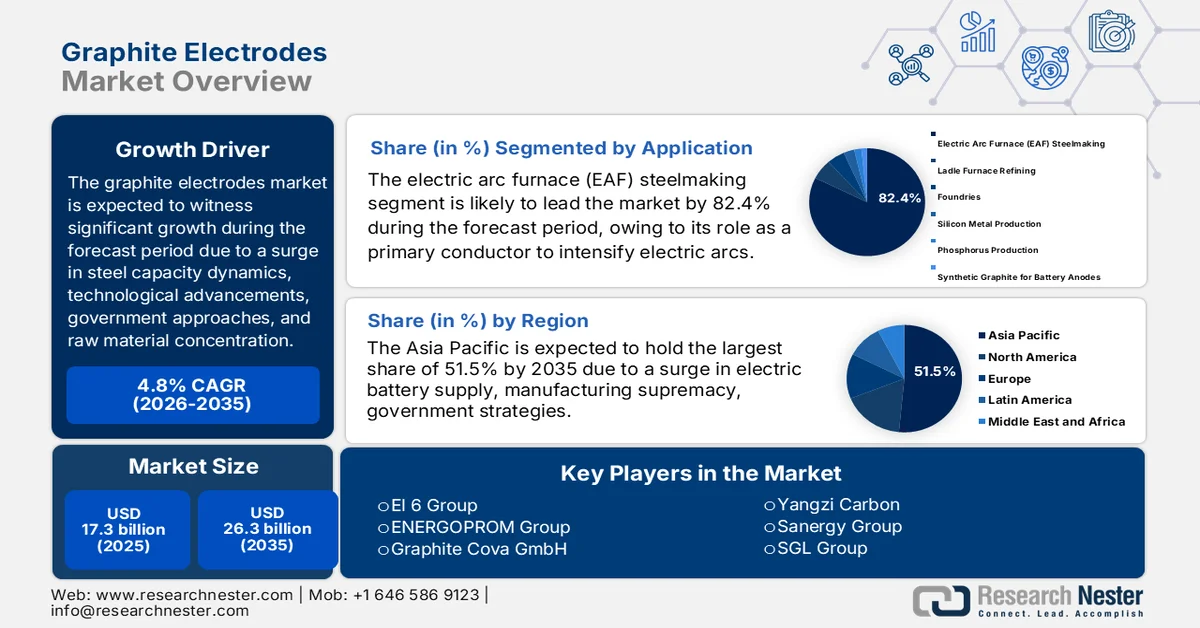

グラファイト電極市場の規模は、2025年には173億米ドルを超え、2035年末までに263億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は4.8%です。2026年におけるグラファイト電極の業界規模は181億米ドルと評価されています。

世界の黒鉛電極市場は、従来の鉄鋼産業のダイナミクスを超えた適切な要因によって大きく変化しています。これらの要因には、変化する地政学的要請、技術的断絶、新たな用途、貿易保護主義、地域政府のイニシアチブ、原材料の集中などが含まれます。IEAが2025年に発表した公式統計によると、リチウム鉱物の需要は30%近く増加しており、これは年間成長率10%を大幅に上回っています。同様に、希土類、黒鉛、コバルト、ニッケルの需要も2024年時点で6%から8%増加しています。さらに、黒鉛、コバルト、ニッケルなどの電池用金属については、エネルギー産業が全体の需要増加の85%を占めています。加えて、重要鉱物採掘への継続的な投資も、さまざまな国で黒鉛電極市場を押し上げる要因となっています。

重要鉱物採掘分野における投資分析(2021年~2024年)

鉱物の種類 | 2021年(10億米ドル) | 2022年(10億米ドル) | 2023年(10億米ドル) | 2024年(10億米ドル) |

多様な専攻 | 18.9 | 22.7 | 25.2 | 28.8 |

銅、ニッケル、コバルトの専門家 | 13.4 | 18.5 | 19.6 | 16.7 |

リチウム専門家 | 2.9 | 4.4 | 7.1 | 9.1 |

出典: IEA機構

さらに、電極製造における人工知能の統合、リチウムイオン電池用途への多角化、低排出ガスかつエネルギー効率の高い電極製造への注力、新たな需要源としての航空宇宙および防衛用途、そしてフェロアロイおよびシリコン生産の拡大といったトレンドが、世界の黒鉛電極市場を牽引している。 2025年3月にNLMが発表した記事によると、電極製造を確実にするため、産業界や各国は、日本のNEDO RISING II、中国のMade in China 2025、米国エネルギー省のBattery 500などのプロジェクトを開始し、2030年末までに500 W h kg−1を超えるエネルギー密度を共同で目標としている。さらに、高電圧電解質、シリコン系負極材料、高ニッケル正極材料などの進歩により、リチウムイオン電池は商用用途で推定300 W h kg−1、実験室規模でほぼ350 W h kg−1のエネルギー密度を獲得し、市場を活性化させるのに適したものとなっている。

キー グラファイト電極 市場インサイトの概要:

地域の注目ポイント:

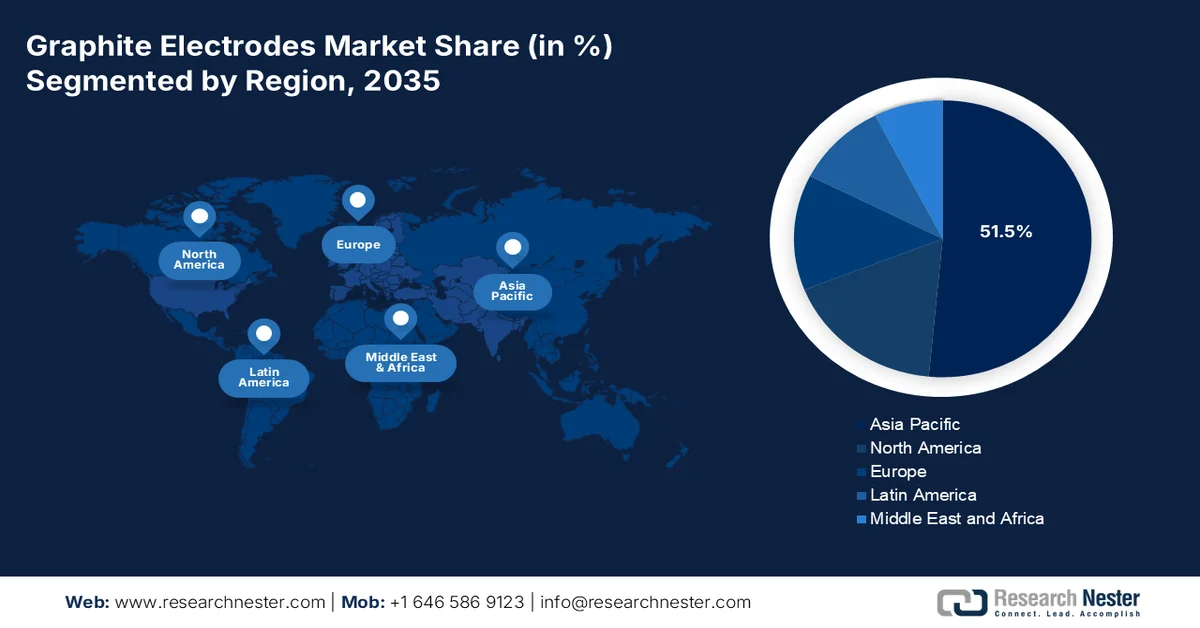

- アジア太平洋地域の黒鉛電極市場は、同地域の広範な製造業の優位性と、産業サプライチェーンを支える鉱物生産のエコシステムによって強化され、2035年までに51.5%のシェアを獲得すると予測されている。

- 欧州は、炭素国境調整メカニズムと、同地域におけるグリーン鉄鋼生産への移行加速によって、2026年から2035年にかけて最も急速な拡大を遂げると予測されている。

セグメント分析:

- グラファイト電極市場における電気アーク炉(EAF)製鋼分野は、スクラップ鋼の溶解に必要な高強度の電気アークを発生させる主要導体としての基本的な機能により、2035年までに82.4%のシェアを獲得すると予想されている。

- 鉄鋼業界は、電気炉プロセスにおけるスクラップ金属の溶解に必要な高電圧電力の導体として黒鉛電極に依存していることから、2026年から2035年にかけて2番目に大きなシェアを占める可能性が高い。

主な成長トレンド:

- 高品質鋼材の需要増加

- 非鉄金属生産の急増

主な課題:

- 原材料供給の集中と地政学的脆弱性

- 構造的な供給過剰と非合理的な価格圧力

主要企業: Resonac (日本)、GrafTech International (米国)、東海カーボン (日本)、昭和電工株式会社 (日本)、日本カーボン株式会社 (日本)、SEC Carbon, Ltd (日本)、方達カーボン新材料技術有限公司 (中国)、Graphite India Limited (GIL) (インド)、HEG Limited (インド)、吉林カーボングループ有限公司 (中国)、開封カーボン有限公司 (中国)、開封平梅 (中国)、南通揚子カーボン有限公司 (中国)、揚子カーボン (中国)、Sanergy Group (中国)、SGL Group (ドイツ)、El 6 Group (フランス)、ENERGOPROM Group (ロシア)、Graphite Cova GmbH (ドイツ)、Redox (オーストラリア)、Graphite India Limited (インド)。

グローバル グラファイト電極 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 173億米ドル

- 2026年の市場規模: 181億米ドル

- 予測市場規模: 2035年までに263億米ドル

- 成長予測:年平均成長率4.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに51.5%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:中国、米国、日本、ドイツ、インド

- 新興国:韓国、オーストラリア、ベトナム、インドネシア、ブラジル

Last updated on : 12 March, 2026

グラファイト電極市場 - 成長促進要因と課題

成長の原動力

- 高品質鋼材需要の増加:この需要は、組成基準への厳格な準拠、一貫した性能特性、優れた物理的特性を特徴としており、黒鉛電極市場を牽引しています。OECDが2025年5月に発表した公式統計によると、製鉄能力は6.7%近く増加し、これは1億6500万トンに相当します。さらに、アジア経済圏が最新の生産能力の58%を占めると予測されており、中国とインドの大幅な増加が牽引しています。また、国境を越えた投資は全体の約16%を占めており、中国が意図的にそのような投資において重要な役割を果たしているため、市場の成長を促進するのに適しています。

- 非鉄金属生産の急増:亜鉛、ニッケル、銅、アルミニウムなどの非鉄金属生産の拡大により、鉄鋼業界の景気循環とは無関係な電極需要が生まれています。さらに、2026年3月にIEAが発表した記事によると、銅価格は急騰し、2026年1月には一時的に1トン当たり14,600米ドルを超え、2025年12月には1トン当たり12,000米ドルを超えました。したがって、これらの前例のない価格水準は、主要鉱山における供給途絶や、関税の不確実性による米国における銅在庫の増加といった短期的な要因によって促進されており、これが黒鉛電極市場の拡大を後押ししています。

- グラファイトエネルギー貯蔵に注目:リチウムイオン電池産業の爆発的な成長により、合成グラファイトに対する需要が急増し、世界のグラファイト電極市場に好影響を与えている。 2024年5月にIEAが発表した記事によると、クリーンテクノロジーにおける黒鉛の需要は2023年時点で1,292キロトンであり、2030年末までに6,013キロトン、2040年までに9,839キロトンに増加すると予測されています。同時に、この鉱物資源は2023年には他の用途向けに3,340キロトンを貯蔵しており、2030年には4,406キロトン、2040年には6,185キロトンになると予測されています。さらに、二次利用と供給の観点から見ると、黒鉛エネルギー貯蔵量は2023年には308キロトン、2030年には1,333キロトン、2040年には2,489キロトンとなり、黒鉛電極市場の拡大を支えています。

課題

- 原材料供給の集中と地政学的脆弱性:黒鉛電極市場が直面する重大な障害は、原材料供給、特にニードルコークスの極端な集中と、重要な原材料へのアクセスを阻害する恐れのある地政学的緊張の高まりです。ニードルコークスは電極製造コストを構成し、世界的に少数の工場に集中している特殊な石油精製能力に依存しています。この集中は重大な供給リスクを生み出し、リチウムイオン電池業界による高純度黒鉛の競争、生産国における環境規制の強化、地政学的優位性を得るための黒鉛サプライチェーンの兵器化という3つの複合要因によって悪化しています。電池メーカーとの競争は、黒鉛需要の構造的変化を表しており、今後さらに激化するでしょう。

- 構造的な供給過剰と不合理な価格圧力:黒鉛電極市場が直面する最も差し迫った深刻な課題は、深刻な構造的供給過剰であり、これが価格を持続不可能なほど低い水準に押し下げ、業界幹部が過去10年近くで最も困難な市場環境と表現する状況を生み出している。この供給過剰は、主に需要側の問題ではなく、中国とインドにおける積極的な生産能力拡大によって引き起こされた供給側の不均衡に起因する。その結果、市場のダイナミクスはますます機能不全に陥り、これらの製造大国からの輸出が既存メーカーの生産コストを下回る価格で世界市場に溢れるにつれ、競合他社の価格設定行動はますます攻撃的で、おそらく不合理なものとなっている。

グラファイト電極市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

4.8% |

|

基準年市場規模(2025年) |

173億米ドル |

|

予測年市場規模(2035年) |

263億米ドル |

|

地域的範囲 |

|

グラファイト電極市場のセグメンテーション:

アプリケーションセグメント分析

用途に基づくと、グラファイト電極市場の電気アーク炉(EAF)製鋼セグメントは、2035年末までに82.4%という最高のシェアを獲得すると予想されています。このセグメントの成長は、鉄をスクラップできる高強度の電気アークを発生させるための主要な導体としての重要な役割によって大きく推進されています。世界鉄鋼協会が2025年に発表した公式統計によると、2024年時点で生産された鉄鋼1トンごとに2.1トンの二酸化炭素が排出されています。また、18億8600万トンの鉄鋼が生産され、産業からの総排出量は41億トンの二酸化炭素に達し、そのうち75%が直接排出です。これらの排出量は、世界の人為的温室効果ガス排出量の7%から8%を占めており、このセグメントの露出を促進しています。

エンドユーザー業界セグメント分析

最終ユーザー産業の一部である鉄鋼産業セグメントは、予測期間中、グラファイト電極市場で2番目に高いシェアを占めると予測されています。このセグメントの成長は、電気炉内でスクラップ金属を溶かすための高電圧電力の主要導体として機能することによって大きく促進されています。2025年10月に世界鉄鋼機構が発表した記事によると、2025年時点の世界の鉄鋼需要は、2025年と比較して174万9千トンに達しました。しかし、これは2026年までに1.3%の緩やかな回復を示すと予測されており、世界需要は意図的に177万3千トンに押し上げられます。さらに、中国を除く発展途上国の鉄鋼需要は、2025年に3.4%急増し、2026年末までに4.7%増加すると推定されるなど、力強い成長を遂げており、セグメントの拡大を強化するのに適しています。

学年区分分析

規定の期間終了までに、グレードセグメントの一部である超高出力(UHP)電極サブセグメントは、黒鉛電極市場で3番目に高いシェアを占めると予測されています。このサブセグメントの拡大は、高出力(HP)グレードおよび標準出力(RP)グレードと比較して、優れた電気伝導性、耐熱性、および機械的強度によって大きく推進されています。これらの先進的な電極は、主に熱膨張係数の低いプレミアムグレードのニードルコークスなどの高品質の原材料を使用して製造され、複数の黒鉛化サイクルを含む高度な加工技術を経て製造されます。その結果得られる製品は、低い電気抵抗、優れた耐熱衝撃性、および連続電流密度に耐える能力を備えているため、高生産性の電気炉操業に不可欠なものとなっています。

グラファイト電極市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

エンドユーザー業界 |

|

学年 |

|

製造工程 |

|

原材料 |

|

電極直径 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

グラファイト電極市場 - 地域別分析

アジア太平洋地域の市場インサイト

グラファイト電極市場において、アジア太平洋地域は2035年末までに51.5%という最大のシェアを獲得すると予測されています。同地域の市場の成長は、製造業の優位性、電気バッテリーサプライチェーンの統合、および政府の戦略的イニシアチブに大きく起因しています。2022年に米国地質調査所(USGS)が発表した公式統計によると、同地域は世界のタングステン生産量の91.5%を占めており、次いでグラファイトが77.1%、水硬性セメントが75.7%、スズが75.1%、粗鋼が72.1%、ボーキサイトが62.5%となっています。また、タングステン生産量の82.3%は中国が占め、次いでベトナムが5.4%となっています。一方、ボーキサイトについては、オーストラリアが30%、中国が19.9%、インドが6.3%、インドネシアが4.7%を占めています。そのため、各国がそれぞれ異なる鉱物資源を保有していることから、市場は徐々にその重要性を増している。

中国の黒鉛電極市場は、地元産のニードルコークスへのアクセス、重鋼輸出、電気炉設置プログラム、支援的な政策枠組みの存在、黒鉛製錬により、著しく成長している。2025年3月に米国地質調査所政府が発表したデータレポートによると、同国の製錬生産量は、亜鉛、チタン、錫、ニッケル、水銀、マグネシウム、鉛、銅、アンチモン、アルミニウムを含む10種類の一般的に使用される非鉄金属に対応しており、6,790万トンに増加している。さらに、非鉄金属の採掘および加工部門の固定資産投資は8.4%増加し、加工産業は15.7%増加した。また、非鉄金属の輸出額は26.7%増加して663億米ドルに、輸入額は18.7%増加して2,610億米ドルとなり、市場の成長を後押ししている。

政府の強力な下流戦略と電気自動車サプライチェーンにおける戦術的ポジショニング、広範囲にわたる非金属鉱物の下流、鉱物処理能力の向上、豊富な天然資源の存在が、インドネシアの黒鉛電極市場を後押ししています。2025年11月にITAが発表した政府の推計によると、鉱山機械産業は25億米ドルの価値があり、2031年末までに8.1%の成長が見込まれています。この産業の成長は、鉱物資源の需要の増加と政府の支援的な改革によって大きく促進されています。一方、地下鉱山機械部門は2030年末までに9.1%成長し、徐々に3億9750万米ドルに達すると予測されており、これにより国全体の黒鉛電極市場を押し上げるのに適しています。

インドネシアにおける鉱山機械の産業規模分析(2020年~2025年)

構成要素(百万米ドル) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

総輸出額 | 540.8 | 808.9 | 1,130.0 | 1,065.4 | 1,150.3 | 1,345.5 |

総輸入量 | 1,871.5 | 3,804.4 | 6,410.1 | 5,961.1 | 5,686.8 | 4,947.5 |

米国への輸出 | 26.4 | 66.3 | 123.6 | 158.4 | 121.0 | 99.2 |

米国からの輸入品 | 137.7 | 153.3 | 233.6 | 282.0 | 218.7 | 175.4 |

貿易黒字/赤字 | 111.3 | 86.9 | 109.9 | 123.6 | 97.7 | 76.1 |

為替レート | 14,582 | 14,308 | 14,850 | 15,237 | - | - |

出典: ITA

欧州市場のインサイト

グラファイト電極市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、炭素国境調整メカニズム、グリーン鋼への移行、鉄鋼業界の変革、原材料サプライチェーンの多様化、バッテリーリサイクルと循環型経済イニシアチブ、技術進歩とAIの導入、そして新たな需要としての防衛用途によって大きく推進されています。2024年12月に運輸環境機関が発表した公式統計によると、現地でリサイクルされたバッテリーは、2030年末までに200万台以上の電気自動車に金属を供給する見込みです。さらに、同地域のバッテリーギガファクトリーからの使用済みバッテリーとスクラップは、リチウム全体の14%、ニッケルの16%、マンガンの17%、コバルトの4分の1の需要を供給する可能性があり、市場の成長を促進しています。

欧州におけるリサイクル素材を用いたバッテリー式電気自動車の生産予測(2030年~2040年)

電池のタイプ | 2030 | 2035 | 2040 |

マンガン | 150万人 | 200万 | 380万人 |

リチウム | 130万人 | 240万人 | 520万人 |

ニッケル | 160万人 | 390万人 | 760万人 |

コバルト | 240万人 | 990万人 | 1540万人 |

出典:運輸環境機構

ドイツの黒鉛電極市場は、年間鉄鋼生産量の増加、サプライチェーン確保のための適切な資金調達機会、国内加工能力の構築により、勢いを増している。2025年12月にクリーンエネルギーワイヤー機構が発表した記事によると、同国は2025年時点で電力利用のほぼ56%を再生可能エネルギーで賄っている。この点において、太陽光発電出力は18.7%増加しており、17ギガワット以上がシステムに追加されることで、設備容量の堅調な成長が維持される可能性がある。さらに、同国の風力発電出力は2025年時点で5.2%を占めている。加えて、5.2ギガワットの容量を持つ陸上風力タービンが国内グリッドに順調に追加され、前年の3.3ギガワットから急増しており、黒鉛電極市場の発展を促進するのに適している。

インフラ投資、再生可能エネルギーの導入、戦略的な政府介入、大規模な鉱山探査、人工知能の活用、最新の黒鉛資源の特定といった側面は、スペインの黒鉛電極市場を成長させている要因です。2025年6月にOECDが発表したデータレポートによると、アンダルシア州は国内の鉱業生産の35%、鉱業全体の雇用の30%を占めています。さらに、スペイン全体は地域の鉱物サプライチェーンにおいて戦略的に重要な位置を占めており、国内の金属鉱物生産量の90%に大きく貢献し、ストロンチウム、スズ、鉄、銅などの主要鉱物の加工施設を擁しています。加えて、スペインには亜鉛、コバルト、スズ、銅の約470の稼働中の鉱山とさまざまな探査プロジェクトがあり、これが市場の拡大を牽引しています。

北米市場のインサイト

北米の黒鉛電極市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、電気炉製鋼の拡大、電気自動車用バッテリーサプライチェーンへの多額の投資、戦略的鉱物イニシアチブ、利用シナジーと炭素回収、黒鉛製造における技術革新によって大きく牽引されています。イノベーションとインフラストラクチャーのアライアンスが2024年9月に発表した公式統計によると、米国の鉄鋼消費量は年間約1億トンで安定しており、地域全体の鉄鋼生産量は平均約8,500万トンとなっています。さらに、年間鉄鋼消費量の70~90%は国内で生産され、14%が輸出されているため、この地域の市場には大きな成長機会があることを示しています。

米国の黒鉛電極市場は、インフラと自動車需要の適切な成長、国内サプライチェーンと関税への戦略的な注力、原材料の安定供給のための垂直統合により、注目度が高まっています。2026年3月に議会が発表した政府推計によると、米国の自動車製造業は国内総生産の4.8%を占め、直接雇用と間接雇用を合わせて1,010万人を雇用しています。さらに、クライスラー、ゼネラルモーターズ、フォードなどの国内自動車メーカーは、国内販売の75%以上を占めています。また、世界の自動車メーカーは2025年までに米国での事業に1,240億ドルを投資し、490万台の車両を生産し、市場需要を高めています。

国内の電気自動車用バッテリーサプライチェーンの開発、政府の資金援助と戦略的イニシアチブ、注目度の高い国際的なオフテイク契約、地政学的なサプライチェーン主権への注力は、カナダの黒鉛電極市場を押し上げる要因となっている。2024年9月にITAが発表した記事によると、ホンダは推定110億米ドルの投資で、カナダ国内で広範囲にわたる電気自動車バリューチェーンを開発する計画を発表した。これには、電気自動車の供給能力を強化し、地域全体の将来の需要増加に備えるための合弁事業パートナーによる投資も含まれる。さらに、フォルクスワーゲンとステランティスは、オンタリオ州に電気バッテリーのギガファクトリーを開発するために、それぞれ51億米ドルと37億米ドルの大規模投資を発表し、市場の成長にプラスの影響を与えている。

主要な黒鉛電極市場プレーヤー:

- レゾナック(日本)

- グラフテック・インターナショナル(米国)

- 東海カーボン(日本)

- 昭和電工株式会社(日本)

- 日本カーボン株式会社(日本)

- SECカーボン株式会社(日本)

- 方達炭素新材料技術有限公司(中国)

- グラファイト・インディア・リミテッド(GIL)(インド)

- HEGリミテッド(インド)

- 吉林炭素集団有限公司(中国)

- 開封炭素有限公司(中国)

- 開封平梅(中国)

- 南通揚子炭素有限公司(中国)

- 揚子江カーボン(中国)

- サンエナジーグループ(中国)

- SGLグループ(ドイツ)

- エル6グループ(フランス)

- エネルゴプロム・グループ(ロシア)

- グラファイト・コバ社(ドイツ)

- レドックス(オーストラリア)

- グラファイト・インディア・リミテッド(インド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- レゾナック社は、高付加価値製品に注力するため、中国とマレーシアの工場を閉鎖し、電極製造事業を戦略的に統合しました。この合理化により、同社は超高純度(UHP)分野における技術革新と業務効率化を優先的に推進することが可能になります。

- GrafTech Internationalは、米国市場への注力によって市場での地位を積極的に守っており、米国市場では大幅な販売量増加を実現し、世界的な価格変動の影響を受けにくくしている。同社の戦略は、ニードルコークス製造における垂直統合を活用し、顧客に対してコスト優位性と安定供給を維持することに重点を置いている。

- 東海カーボンは、収益性向上を目指し、資産基盤の最適化を図るため、日本と欧州における生産能力を削減するなど、グローバルな事業再編を積極的に進めている。この動きは、成熟市場の企業が統合を進め、高収益のプレミアム電極材に注力するという、業界全体のトレンドを反映したものだ。

- 昭和電工株式会社は、黒鉛電極事業をレゾナックグループ傘下に移管し、技術革新と高性能材料の開発に注力しています。同社は、電気炉製鋼メーカーのエネルギー効率と生産性向上に貢献する先進的な電極の開発を最優先事項としています。

- 日本カーボン株式会社は、長年にわたり培ってきた炭素技術の専門知識を活かし、従来の製鉄業にとどまらない、特殊な産業用途向けの製品を提供しています。同社は、技術の精度と製品の品質が明確な競争優位性となるニッチな分野に注力しています。

世界の黒鉛電極市場で事業を展開する主要企業のリストは以下のとおりです。

世界の黒鉛電極市場は現在、構造的な供給過剰によって特徴づけられており、激しい価格圧力と非常に競争の激しい環境につながっています。市場は、日本、米国、中国、インドの少数の主要企業によって支配されており、これらの企業は、特に高付加価値の超高出力(UHP)セグメントにおいて、大きな市場シェアを占めています。厳しい市場環境に対応するため、主要企業はさまざまな戦略を採用しています。GrafTech Internationalなどの主要メーカーは、米国を含む戦略的地域での販売量増加、積極的なコスト削減、およびプレミアムグレードへの製品構成の最適化に注力しています。一方、2025年12月、Graphite India LimitedとKivoroは、Kivoroのグラフェン特有の熱伝達添加剤技術をインドの段ボール業界に導入し、世界の黒鉛電極業界を強化するための優れた販売および商業ベースのパートナーシップ契約を締結しました。

グラファイト電極市場の企業動向:

最近の動向

- 2026年3月、 NextSource Materials Inc.は、Syrah Resources Limitedと拘束力のある契約を締結し、NextSourceが計画しているバッテリー負極材製造施設(特にアラブ首長国連邦)向けに、天然黒鉛粉末を大量に供給してもらうことに成功した。

- 2025年9月、エクソンモービルは、強力な合成黒鉛サプライチェーンを構築するために、スーペリア・グラファイト社の技術と米国固有の資産、および厳選された海外拠点を取得するという戦略的な合意を意図的に締結した。

- 2025年9月、 TACC Limitedは、グラフェンとその誘導体の商業化と大規模な普及を共同で加速させるため、Ceylon Graphene Technologiesと重要な技術協力協定を締結しました。

- Report ID: 8433

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。