グラフィック処理ユニット(GPU)市場の見通し:

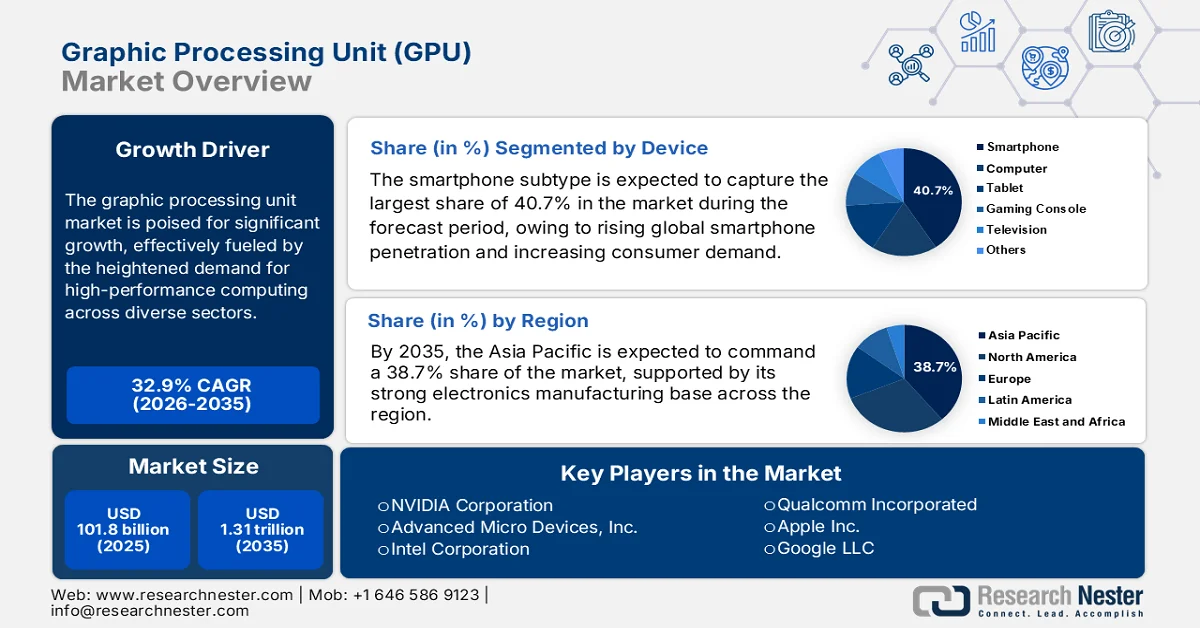

グラフィック処理ユニット(GPU)市場は、2025年には1,018億米ドルと評価され、予測期間(2026年~2035年)中に年平均成長率(CAGR)32.9%で成長し、2035年には1兆3,100億米ドルを超える見込みです。2026年のGPU市場規模は1,352億米ドルと推定されています。

グラフィック処理ユニット市場は、さまざまな分野で高性能コンピューティングに対する需要が拡大していることを背景に、驚異的な成長を遂げています。人工知能と機械学習の革新は、より強力で効率的なGPUへのニーズを高めています。連邦準備制度理事会は2026年2月に、最近のAI投資の急増が世界貿易を押し上げ、2025年上半期のAI関連輸入額が2,720億ドルを超え、2024年上半期から65%増加したことを明らかにしました。米国はAIインフラをリードしており、2025年にはデータセンターに5,000億ドル以上を費やしています。一方、中国、台湾、メキシコ、ベトナムはサーバー、GPU、部品の主要供給国です。AI関連商品は現在、商品貿易総額の約2%を占めており、2018年の1%から増加しています。これは、特殊ハードウェアに対する強い需要を反映しており、グラフィック処理ユニット(GPU)市場の大きな成長可能性を示しています。

さらに、政府支援のイニシアチブ、クラウドコンピューティング、仮想化といった側面も、市場におけるアプリケーションを拡大させています。2025年3月、電子情報技術省は報道情報局(PIB)を通じて、インドがインドAIミッションやセンター・オブ・エクセレンスといった戦略的イニシアチブによって、世界的なAI大国として台頭しており、これらのイニシアチブは絶えずイノベーションを推進していると報告しました。政府は、18,693個のGPUを備えたハイエンドAIコンピューティングインフラストラクチャの構築に総額12億5,000万米ドルを割り当て、世界的なコストが1時間あたり2.5~3米ドルであるのに対し、1時間あたり1.2米ドルという手頃な価格でアクセスできるようにしています。国内能力を強化するために、5つの半導体工場が建設中です。この報告書はまた、インドがBharatGenやSarvam-1といった基盤となるAIモデルと、ガバナンス、ヘルスケア、教育におけるアプリケーションをサポートするBHASHINIのような言語プラットフォームを立ち上げたと述べており、これはグラフィック処理ユニット(GPU)市場の成長と普及にとって魅力的な機会を示しています。

キー グラフィック処理ユニット(GPU) 市場インサイトの概要:

地域の注目ポイント:

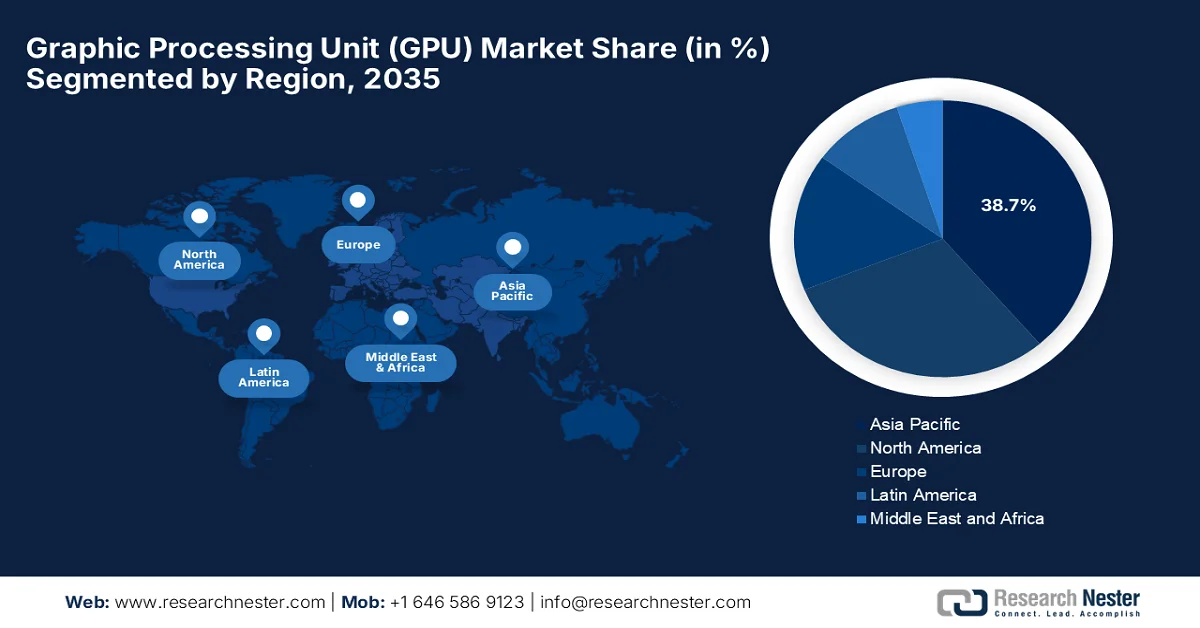

- 2035年までに、アジア太平洋地域はグラフィック処理ユニット(GPU)市場において38.7%という圧倒的なシェアを獲得すると予測されている。これは、強力な電子機器製造エコシステムと、官民連携によるAIインフラ整備を通じた大規模なGPU導入によるものだ。

- 北米は、AIスーパーコンピューティングインフラへの投資増加や、テクノロジー企業と連邦政府機関との連携強化を背景に、2026年から2035年にかけて市場が最も急速に拡大すると予測されている。

セグメント分析:

- 2035年までに、スマートフォンというサブタイプは、世界的なスマートフォンの普及拡大と高性能モバイルゲームへの需要増加に牽引され、グラフィック処理ユニット(GPU)市場において40.7%という圧倒的なシェアを獲得すると予測されている。

- 統合型GPUは、エネルギー効率の高さと、主流のコンピューティングタスクにおける費用対効果の高いパフォーマンスにより、ノートパソコン、デスクトップパソコン、モバイルデバイスなど幅広いデバイスで採用が拡大しており、2026年から2035年にかけて著しいペースで普及が進むと予想されている。

主な成長トレンド:

- ゲーム産業の拡大

- クラウドおよびデータセンターの導入

主な課題:

- 競争の激化と市場の飽和

- 少数の大手鋳造所への依存

主要プレーヤー: NVIDIA Corporation (米国)、Advanced Micro Devices, Inc. (米国)、Intel Corporation (米国)、Qualcomm Incorporated (米国)、Apple Inc. (米国)、Google LLC (米国)、Microsoft Corporation (米国)、Amazon Web Services, Inc. (米国)、IBM Corporation (米国)、Arm Ltd. (英国)、Imagination Technologies Group (英国)、Samsung Electronics Co., Ltd. (韓国)、Sony Corporation (日本)、Huawei HiSilicon (中国)、Palit Microsystems Ltd. (台湾)、MetaX Integrated Circuits (中国)、Lisuan Technology Co., Ltd. (中国)、Moore Threads Technology Co. Ltd (中国)、Neysa Networks Pvt Ltd (インド)、CoreWeave, LLC (米国)。

グローバル グラフィック処理ユニット(GPU) 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,018億米ドル

- 2026年の市場規模: 1,352億米ドル

- 予測市場規模: 2035年までに1兆3100億米ドル

- 成長予測:年平均成長率32.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに38.7%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国々:アメリカ合衆国、中国、日本、韓国、台湾

- 新興国:インド、ドイツ、イギリス、カナダ、シンガポール

Last updated on : 10 March, 2026

グラフィック処理ユニット(GPU)市場 - 成長促進要因と課題

成長の原動力

- ゲーム業界の拡大:ゲーム分野の堅調な成長は、グラフィック処理ユニット(GPU)市場の需要を高めています。eスポーツや没入型体験の成長に伴い、高フレームレートとグラフィックレンダリングの向上を実現する強力なGPUハードウェアが必要となっています。2026年2月にインド政府広報局(PIB)が発表した記事によると、インドのゲーム業界は国内のクリエイティブ経済における主要な成長エンジンとして台頭しており、2024年には収益が25億6000万米ドルを超え、今後も着実に成長すると予測されています。さらに、同レポートでは、ゲームはアニメーション、VFX、XRとともに、技術集約型でグローバルに接続された制作を推進し、高度なスキルを持つ人材プールを育成していると述べています。したがって、これは高性能デジタルプラットフォームをサポートするGPUハードウェアにとって大きな成長機会があることを示しています。

- クラウドとデータセンターの展開:主要国の企業やサービスプロバイダーが、スケーラブルなサービスとして AI、分析、グラフィックス集約型コンピューティングを提供しているため、GPU 搭載クラウドインスタンスの需要は力強いペースで増加しています。データセンターは、CPU と GPU リソースを組み合わせてハイブリッド AI ワークロードをサポートし、市場の先駆者にとって収益性の高いビジネス環境を生み出しています。この文脈で、ハーバード ケネディ スクールとローレンス バークレー国立研究所が 2026 年 2 月に発表した記事では、米国のデータセンター需要は、AI、分析、グラフィックス集約型ワークロードによって急速に拡大していると述べています。Amazon、Microsoft、Google、Meta などの企業が運営するハイパースケール データセンターは、2024 年に合計 2,000 億米ドル以上を設備投資に費やしており、GPU 搭載クラウドおよびハイブリッド コンピューティング インフラストラクチャへの投資の増加を反映し、グラフィック処理ユニット (GPU) 市場の明るい見通しを示しています。

大手テクノロジー企業の2024~2025年のデータセンターへの設備投資額

会社 | 2024年の設備投資額(10億米ドル) | 2023年~2024年の前年比成長率 | 2025年までの設備投資予測額(10億米ドル) |

アマゾン | 85.8 | +78% | 100以上 |

マイクロソフト | 44.5 | +58% | 80以上 |

グーグル | 52.5 | +63% | 80以上 |

メタ | 39.2 | +40% | 指定されていない |

出典:ベルファーセンター

- 業界全体のデジタル変革:自動運転車、ヘルスケア&画像処理、金融&科学研究など、多くの業界がGPU搭載ソリューションを採用しており、これらの高度なシステムに対する需要が非常に高いことを示しています。例えば、2025年10月、米国エネルギー省はオークリッジ国立研究所にAMD製GPUとCPUを搭載したスーパーコンピュータ「Discovery」と「Lux AI」を発表しました。これらのスーパーコンピュータは、エネルギー、製造、医療、サイバーセキュリティといった分野におけるAIベースの研究を加速することを共通の目標としています。さらに、2026年に展開予定のLux AIクラスターと2028年に展開予定のDiscoveryは、大規模なAIトレーニング、複雑なシミュレーション、科学的ブレークスルーを可能にし、GPU市場全体に恩恵をもたらすでしょう。

課題

- 競争の激化と市場の飽和:グラフィック処理ユニット(GPU)市場は激しい競争にさらされており、新興企業やAIアクセラレーター専門企業からの圧力に直面しています。コンシューマー向けグラフィックス分野では、市場の飽和が成長を鈍化させている一方、クラウドやAIデータセンターは適切なソリューションを提供する新規参入企業を引き付けています。その一方で、特に新興国では、スタートアップ企業や地域メーカーが従来の設計に挑戦する代替アーキテクチャを導入しています。競合他社は積極的な価格戦略も採用しており、差別化が困難になっています。そのため、収益を維持するためには、企業はワットあたりの性能、AI最適化、またはソフトウェアエコシステムにおいて革新を起こす必要があり、価格に敏感な地域の企業にとっては投資が困難になっています。

- 少数の大手ファウンドリへの依存: GPU市場のメーカーは、先端ノードの製造を少数の半導体ファウンドリに依存しています。この依存は、生産能力の制約、国境を越えた緊張、自然災害に対する脆弱性を生み出します。あらゆる混乱は、製品の発売を遅らせたり、高額な設計変更を余儀なくさせたりする可能性があります。このような状況下では、製造パートナーの多様化は、高い技術的障壁、独自のプロセス、最先端ノードの限られた入手可能性といった要因によって困難であると考えられています。さらに、この分野の中小規模メーカーは、優先順位が低くなるリスクが高くなります。加えて、生産スケジュールの調整、ウェハ割り当ての管理、複数のノードにわたる品質の確保は、さらに複雑になります。

グラフィック処理ユニット(GPU)市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

32.9% |

|

基準年市場規模(2025年) |

1018億米ドル |

|

予測年市場規模(2035年) |

1兆3100億米ドル |

|

地域的範囲 |

|

グラフィック処理ユニット(GPU)市場のセグメンテーション:

デバイスセグメント分析

スマートフォンは、2035年までにグラフィック処理ユニット市場で40.7%という最大のシェアを獲得し、その優位性を確立すると予想されています。この優位性は、世界的なスマートフォンの普及率の上昇と、高性能モバイルゲームに対する消費者の需要の高まりに大きく起因しています。また、最新のスマートフォンは、高解像度ディスプレイや拡張現実アプリケーションをサポートするために、これらの高度なモバイルGPUに依存しています。2025年9月、Qualcomm Technologies, Inc.は、スマートフォン向けGPUの大きな進歩であるSnapdragon 8 Elite Gen 5を発表しました。新しいQualcomm Adreno GPUアーキテクチャは、グラフィック性能を23%向上させ、よりリッチなゲーム、電力効率の向上、そしてデバイス上で直接AI強化されたビジュアル体験を実現します。このように、モバイルGPUのイノベーションにおける継続的な革新は、スマートフォンのパフォーマンス基準を高め、GPU市場におけるこのサブセグメントの優位性を確固たるものにしています。

タイプ別セグメント分析

予測期間の終わりまでに、統合型GPUは市場でかなりのペースで成長するでしょう。エネルギー効率、低コスト、主流タスクに十分なパフォーマンスにより、ノートパソコン、デスクトップ、モバイルデバイスへの統合が進んでいることが、このリーダーシップの主な要因です。2026年1月、インテルはCES 2026でIntel Core Ultra Series 3を発表したと報告しました。これは、強化された統合型Intel Arcグラフィックスを搭載した、Intel 18Aをベースにした初のAI PCプラットフォームです。新しいX9およびX7プロセッサには最大12個のXeコアが搭載され、ゲームパフォーマンスが最大77%向上し、バッテリー駆動時間が最大27時間になります。これは、モバイルシステムにおける強力かつエネルギー効率の高い統合型GPUのパフォーマンスを反映しています。したがって、このような継続的なイノベーションは、今後数年間のセグメントの成長と認知度を高めるのに適しています。

アプリケーションセグメント分析

アプリケーションの観点から見ると、ゲーム&エンターテイメント分野は成長を続け、検討期間中に大きなシェアを獲得するでしょう。このサブセグメントの成長は、グラフィックの忠実度の向上、VR/ARサポート、eスポーツの成長によって大きく牽引されています。GPUはコンソールやPCだけでなく、クラウドゲーミングやモバイルゲームプラットフォームにも搭載されており、長期的には主要な収益源となるでしょう。さらに、リアルタイムレイトレーシングやAI強化アップスケーリング技術の台頭により、視覚的なリアリズムが向上し、さまざまなプラットフォームで高性能GPUの需要が高まっています。サブスクリプションベースのゲームサービスや配信モデルも大きな推進力となっており、ゲームコンテンツへのアクセスが拡大し、ひいてはGPUの利用率向上につながっています。加えて、クロスプラットフォームゲームの統合により、コンソール、PC、モバイル環境全体で競争力のあるパフォーマンス基準を維持するためのハードウェアアップグレードが促進され、GPU市場全体に恩恵をもたらしています。

グラフィック処理ユニット(GPU)市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

デバイス |

|

タイプ |

|

応用 |

|

業界分野別 |

|

成分 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

グラフィック処理ユニット(GPU)市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域のグラフィック処理ユニット(GPU)市場は、2035年までに38.7%という最大のシェアを獲得し、世界全体の動向を牽引すると予想されています。この地域の優位性は、特に中国、韓国、台湾、日本といった半導体製造・組立のグローバルハブとなっている国々における強力な電子機器製造エコシステムによって大きく支えられています。官民連携もこの地域の大きな強みであり、高度なGPUの継続的な利用を促進しています。2025年10月、韓国政府はNVIDIAをはじめとする大手産業グループと提携し、国家クラウドやAIファクトリーに26万台以上のGPUを導入しました。さらに、科学技術情報通信部は、国立AIコンピューティングセンターや国内クラウドプロバイダーに5万台以上のGPUを提供することを約束しており、これにより標準GPU市場の成長に適した環境が整っています。

韓国におけるNVIDIA GPUの大規模導入:2025年に向けた政府および産業界のAIインフラ投資

実在物 | 展開されたGPU | 集中 |

科学技術情報通信部(MSIT) | 50,000以上 | 国家AIコンピューティングセンター、主権AIインフラストラクチャ |

サムスン電子 | 50,000以上 | 半導体、デジタルツイン、ロボット工学のためのAIファクトリー |

SKグループ | 50,000以上 | AIファクトリー、産業用AIクラウド、デジタルツイン、ロボットワークロード |

現代自動車グループ | 50,000以上 | 製造業、自動運転、スマートファクトリー向けのAIファクトリー |

NAVERクラウド | 60,000以上 | 主権型AIインフラ、業界特化型AIモデル |

合計(政府+産業) | 26万以上 | クラウド、製造、通信、自動車分野にわたる国家的なAIエコシステム |

出典: NVIDIA

中国のグラフィック処理ユニット市場の主な推進要因は、国内半導体能力とAIインフラを強化するための国家主導プログラムである。スマートシティや自律システムに関する公共投資にはGPUアクセラレーションが必要であり、研究機関も大規模な言語モデルや科学計算にGPUを活用している。2025年7月、メルカトル中国研究所は、中国がハードウェア、ソフトウェアフレームワーク、アプリケーション全体にわたってAIの自給自足を目指して積極的に取り組んでおり、その主な要因は政府の戦略と国家支援投資にあると明らかにした。ファーウェイが国内チップメーカーと協力して主導する半導体セクターは、AIチップの生産に注力している。百度やファーウェイなどの国内企業は、国内GPUをサポートするグローバルなオープンソースプロジェクトに貢献することで機械学習フレームワークを開発しており、市場の明るい見通しを示している。

政府が支援するデジタルイニシアチブとITサービス部門の力強い成長は、インドのグラフィック処理ユニット市場の著しい成長に好影響を与えています。農業とヘルスケアにおけるAIを支援する公的プログラムは新たなアプリケーションを生み出し、一方、国内の民間企業はクラウドサービスとフィンテックソリューションに注力しています。この文脈において、2026年2月にPIBが発表した記事では、インドAIインパクトサミットが、約38,000個のGPUへのアクセスを1時間あたり0.78米ドルで拡大し、99.9%の地区で5G接続を提供し、7,500以上のデータセットと273のAIモデルをホストするAIKoshなどの国家プラットフォームを展開することで、AIの民主化に向けたインドの取り組みを強調したと述べています。また、これらの取り組みにより、スタートアップ企業、研究者、公共機関がさまざまな分野でAIを展開できることも強調しています。したがって、政府の継続的な取り組みにより、インドは世界で3番目にAI競争力の高い国となり、今後数年間で経済と市場の両方の成長を促進します。

北米市場のインサイト

北米のグラフィック処理ユニット市場は、2026年から2035年にかけて最も力強い市場になると予測されています。この地域のこの分野における進歩は、主にテクノロジー企業と、セキュアなコンピューティングインフラストラクチャに重点を置く連邦政府機関との強力な連携によって形作られています。AI研究と防衛アプリケーションへの公的投資により、高性能GPUに対する需要が高まっています。2025年10月、NVIDIAはOracleとともに、米国エネルギー省と提携し、アルゴンヌ国立研究所に国内最大のAIスーパーコンピュータを構築すると発表しました。このスーパーコンピュータは、SolsticeシステムとEquinoxシステム用にそれぞれ10万個と1万個のNVIDIA Blackwell GPUで構成されています。これらのスーパーコンピュータは、科学的発見を加速し、AIモデルのトレーニングをサポートし、ヘルスケア、材料科学、エネルギー分野の研究を強化することで、この地域のGPU市場全体の成長に貢献します。

半導体製造における政府支援の取り組みと国家AI戦略は、米国のグラフィック処理ユニット市場を押し上げる要因となっている。国内チップ生産を支援するプログラムの存在に加え、様々な産業でGPUの採用が促進されている。民間企業は、GPUを家電製品、企業向けソリューション、エンターテイメントのエコシステムに統合している。2024年11月、バイデン・ハリス政権は、CHIPS for Americaプログラムを通じて、アリゾナ州、ニューメキシコ州、オハイオ州、オレゴン州における米国の半導体製造と高度なパッケージングの拡大のために、インテルに総額78億ドルを割り当てた。この連邦政府の投資は、AIや高性能コンピューティングで使用されるものも含め、最先端チップの国内生産を支援し、サプライチェーンのセキュリティを強化している。したがって、こうした事例は、民間企業が高度なチップをテクノロジー、企業、消費者向けソリューションに統合できるようにすることで、様々な産業でGPUの採用を促進している。

医療イノベーションと持続可能なテクノロジーへの強い重点が、カナダのグラフィック処理ユニット市場の成長を後押ししています。公衆衛生機関や研究機関はGPUを活用した画像処理や診断を行っており、政府によるグリーンデータセンターへの支援も、エネルギー効率の高いコンピューティングへのGPU統合を促進しています。2025年9月のカナダ政府の報告によると、国立研究評議会が運営するカナダのBeatrix Compute Cluster Facilityは、学術界、産業界、政府機関におけるAI研究を支援するGPUアクセラレーションインフラストラクチャです。この施設は36のノードで構成され、各ノードには4つのGPUが搭載されており、高スループットの機械学習、データ分析、深層学習ワークロードを可能にします。さらに、カナダの主権AIコンピューティング戦略に基づき、2,500万米ドルの政府投資を受けており、この施設はカナダのAIエコシステムを拡大し、GPU市場の明るい見通しを示しています。

欧州市場のインサイト

欧州では、強力な規制枠組みと官民連携により、グラフィック処理ユニット(GPU)市場が成長しています。同地域の官民両組織は、安全かつ倫理的なAI開発を重視しており、大陸中の研究機関が気候モデリングや科学探査にGPUクラスターを使用することで、欧州のグローバルな動向における地位を確固たるものにしています。2026年1月、欧州連合理事会は、高度なコンピューティングインフラストラクチャを提供することで、同地域におけるAIギガファクトリーの設立を可能にするため、EuroHPC共同事業体規則を改正したと発表しました。また、これらの施設は、加盟国や業界関係者との官民連携を通じて、地域の産業、競争力、イノベーションを強化することを目的としているとも述べています。さらに、この規則は資金調達と調達に関するルールも定めており、スタートアップやスケールアップを支援しているため、市場の成長と普及に対する明るい見通しを示しています。

ドイツのグラフィック処理ユニット市場は、強固な産業基盤やエンジニアリングの専門知識といった要因に基づき、飛躍的に成長しています。インダストリー4.0を支援する公的イニシアチブは、製造業やロボット工学におけるGPUの採用を促進しており、研究機関も材料科学やエネルギー分野の高度なシミュレーションにGPUコンピューティングを利用しています。2025年1月、ガウス・スーパーコンピューティング・センターは、生成型AIモデルの開発を促進するため、ドイツの連邦および州の資金提供機関と提携してガウスAIコンピューティングコンペティションを開始したと発表しました。このイニシアチブは、ユーリッヒ・スーパーコンピューティング・センターに建設予定のエクサスケール・スーパーコンピュータJUPITERを活用しており、約24,000個の次世代GPUを搭載する予定です。また、研究者は、社会に影響を与える基礎的なAIモデルをトレーニングするために約1,500万GPU時間にアクセスでき、ドイツのAIエコシステムと技術主権が強化されることも指摘しています。

新たなAI戦略と強力な学術研究が、英国におけるグラフィック処理ユニット市場の成長を牽引しています。ヘルスケア革新と防衛アプリケーションへの投資がGPU需要を牽引する一方、国内の大学やスタートアップ企業は、ビジネス主導の研究向けにGPUを活用したソリューションを開発することで貢献しています。2025年8月、英国研究イノベーション機構(UKRI)は、英国に登録された中小企業が初期段階のAI製品開発のためにGPUリソースにアクセスできるようにすることで、Isambard-AIとDawn AIRRスーパーコンピュータへの迅速なアクセスルートを発表しました。各プロジェクトは、実現可能性調査、産業研究、または実験的開発を実施するために、3か月以内に最大20,000 GPU時間を使用できます。さらに、EPSRC、MRC、Innovate UKを含む複数のUKRI評議会によって支援されているこの特定のイニシアチブは、イノベーションを加速し、GPUを活用したスーパーコンピューティングを通じてビジネス主導の研究を支援するように設計されています。

主要なグラフィック処理ユニット(GPU)市場プレーヤー:

- NVIDIAコーポレーション(米国)

- アドバンスト・マイクロ・デバイセズ社(米国)

- インテルコーポレーション(米国)

- クアルコム社(米国)

- アップル社(米国)

- Google LLC(米国)

- マイクロソフト社(米国)

- アマゾンウェブサービス(米国)

- IBMコーポレーション(米国)

- アーム社(英国)

- イマジネーション・テクノロジーズ・グループ(英国)

- サムスン電子株式会社(韓国)

- ソニー株式会社(日本)

- ファーウェイ・ハイシリコン(中国)

- パリット・マイクロシステムズ株式会社(台湾)

- MetaX Integrated Circuits(中国)

- Lisuan Technology Co., Ltd. (中国)

- ムーア・スレッド・テクノロジー株式会社(中国)

- Neysa Networks Pvt Ltd (インド)

- CoreWeave, LLC(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- NVIDIA Corporationは、ゲーム、AI、データセンター向けの大規模並列プロセッサを先駆的に開発し、世界のグラフィック処理ユニット(GPU)市場において揺るぎないリーダーとしての地位を確立しています。同社はGeForce、RTX、Blackwellといったアーキテクチャで広く知られており、CUDAエコシステムはAIトレーニング、推論、HPC分野での採用を促進する重要な競争優位性となっています。

- Advanced Micro Devices, Inc.は、ゲーム、プロフェッショナル向けビジュアライゼーション、AIデータセンターをターゲットにすることで、高性能なRadeonおよびInstinct GPUシリーズと強力な競争を展開しています。同社はRDNAおよびCDNAアーキテクチャを活用し、コンシューマー向けとエンタープライズ向けの両方のグラフィックスソリューションを提供しています。

- インテル社はこの分野の中心的なプレーヤーであり、幅広い半導体製品群をGPU分野に投入しています。同社はこれまでCPUを通じて複合グラフィックス分野で圧倒的な地位を築いてきましたが、現在は製造能力とエコシステムにおけるパートナーシップを活用し、PCとクラウドの両方でその地位を強化するため、ディスクリートコンピューティングとAIコンピューティングの分野にも進出しています。

- クアルコムは、Snapdragon SoCに統合されたAdrenoグラフィックスを通じて、モバイルおよび組み込みGPU技術分野におけるもう一つの主要企業であり、数十億台のスマートフォンやXRデバイスに搭載されている。さらに同社は、モバイル分野を超えて高性能AIハードウェア分野への事業多角化に向けた戦略的な動きも進めている。

- Imagination Technologies Groupは、GPUの知的財産権を専門とするライセンサーであり、モバイル、組み込み、車載アプリケーションで使用されるPowerVRファミリーで最もよく知られています。同社は、エネルギー効率の高いグラフィックスコアとAIに最適化された設計に重点的に取り組んでおり、パートナー企業はこれらの製品を自社のSoCに統合することで、デバイス業界に大きな影響力を持っています。

以下は、グローバル市場で事業を展開する主要企業の一部です。

高性能アーキテクチャとAI最適化アクセラレータを主力とするNVIDIA、AMD、Intelといった米国企業は、グラフィック処理ユニット市場の競争力学を再構築している。一方、Google、Microsoft、AWSといった主要なクラウドおよびプラットフォームプロバイダーは、GPUを自社の幅広いサービスポートフォリオに組み込んでいる。モバイルおよび組み込みセグメントは、電力効率の高いグラフィックスとAIに注力するQualcomm、Apple、Samsungの影響を受けている。2025年3月、AMDは、AIおよび汎用コンピューティングインフラストラクチャの大手プロバイダーであるZT Systemsの買収を完了したと発表した。これにより、AMDのGPU、CPU、ネットワークシリコンをオープンソースのROCmソフトウェアおよびラックスケールシステムと組み合わせることで、エンドツーエンドのAIソリューションを構築する。このように、この分野のパイオニアによるこうした戦略は、市場の成長を促進するのに適している。

グラフィック処理ユニット(GPU)市場の企業動向:

最近の動向

- 2026年2月、 AMDとMetaは、MetaのAIインフラストラクチャ向けに最大6ギガワットのAMD Instinct GPUを導入するための複数年にわたるパートナーシップを締結したと発表した。導入開始となるのは、AMD Heliosラックスケールアーキテクチャに基づいて構築されたカスタムMI450ベースのGPUである。

- 2026年1月、 NVIDIAは、推論トークンのコスト削減を目的として設計された、Rubin GPU、Vera CPU、NVLink 6スイッチ、ConnectX-9 SuperNIC、BlueField-4 DPU、Spectrum-6 Ethernetスイッチという6つの新しいチップを組み合わせたAIスーパーコンピュータであるRubinプラットフォームを発表した。

- Report ID: 8430

- Published Date: Mar 10, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。