世界の発電機市場は、住宅、商業、産業の各セクターで高まる電力ソリューションの需要に大きく影響され、力強い成長が見込まれています。停電の増加と継続的な電力供給の必要性も、このセクターの収益を押し上げています。米国エネルギー情報局は2024年1月に、2022年に米国の電力顧客が平均5.6時間の停電に直面したと報告しました。また、フロリダ州の平均停電時間が最も長く19.1時間であったのに対し、コロンビア特別区はわずか34分で最短でした。さらに、顧客1人あたりの停電回数が平均1.4回であるのに対し、アラスカ州は3.5回と、これをリードしていると報告されています。したがって、これはバックアップおよびスタンバイ電源ソリューションに対する強いニーズがあることを示しており、発電機の導入に有望な機会を提供しています。

さらに、これらの停電に対処するため、主要国の政府はエネルギー安全保障とバックアップ電源ソリューションをますます重視しており、これが市場での採用を促進しています。こうした中、2022年11月に開始された米国エネルギー省のグリッドレジリエンスおよびイノベーションパートナーシップ(GRIP)プログラムは、異常気象に対するグリッドの柔軟性と信頼性を強化するための105億ドルの取り組みです。2024年12月現在、全50州とワシントンD.C.の105のプロジェクトに総額76億ドルが授与されており、ハリケーンヘレンとミルトンの影響を受けたコミュニティを支援するための6億ドルが含まれています。また、プログラムの3つの資金調達メカニズムには、グリッドレジリエンスユーティリティおよび業界助成金25億ドル、スマートグリッド助成金30億ドル、グリッドイノベーションプログラム50億ドルが含まれており、バックアップおよび分散電源ソリューションのニーズに直接影響を与えているとされています。

キー ジェネレータ 市場インサイトの概要:

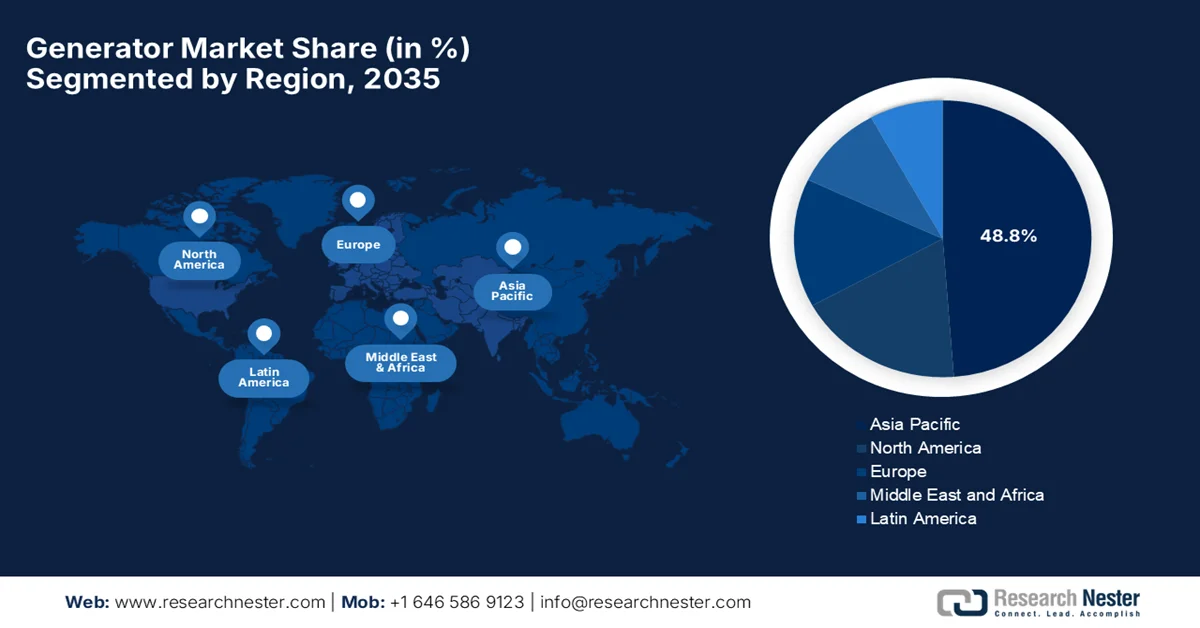

地域のハイライト:

- アジア太平洋地域の発電機市場は、急速な工業化、電化、建設の拡大、都市の電力需要の増加により、2035年までに収益シェアの48.8%を占めると予測されています。

- 北米では、広範囲にわたる停電事故の発生により、電力供給の継続性と回復力のあるバックアップ インフラストラクチャの重要性が高まっているため、2035 年まで市場が着実に拡大すると予想されています。

セグメント分析:

- 往復動型内燃エンジン発電機セットのサブタイプは、広範なサービス ネットワークとバイオベースのディーゼルや HVO などのさまざまな燃料との互換性により、2035 年までに発電機市場の 64.2% のシェアを占めると予測されています。

- ディーゼルセグメントは、急速に都市化が進む地域での燃料の入手可能性、輸送性、および電力網停止時の信頼性の向上により、2035年までに大幅な成長が見込まれています。

主な成長傾向:

- 急速な工業化とインフラ整備

- 都市化と電力消費の増加

主な課題:

- 厳しい排出基準と環境規制

- サプライチェーンと生産の混乱

主要企業: Generac Power Systems、American Honda Motor Corp.、Caterpillar Inc.、Cummins Inc.、Ingersoll Rand、John Deere、HiPower Systems、Kohler – SDMO、Wacker Neuson。

グローバル ジェネレータ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 439億米ドル

- 2026年の市場規模: 461億米ドル

- 予測市場規模: 2035年までに692億米ドル

- 成長予測: 5.2% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに48.8%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、インド

- 新興国:ブラジル、メキシコ、インドネシア、ベトナム、サウジアラビア

Last updated on : 16 February, 2026

発電機市場 - 成長の原動力と課題

成長の原動力

- 急速な工業化とインフラ整備:道路、空港、工業団地、スマートシティプロジェクトの建設など、現在も続くインフラの成長は、オンサイト電力用の発電機需要を効率的に押し上げています。さらに、製造、石油・ガス、鉱業、建設セクターでは、産業施設が継続的な操業のために発電機を使用することがよくあります。2024年8月に商工省が述べたように、2024年に総額28,602クローレ(35億米ドル)の投資で承認された国家産業回廊開発プログラムは、高度なインフラ、マルチモーダル接続、持続可能な産業運営を促進することで、インド全土に12の新しい産業スマートシティを開発することを目指しています。政府によるこのような取り組みは、建設中および初期操業中のオンサイト電力用の発電機市場の需要を押し上げるでしょう。なぜなら、ほとんどのサイトでは最初は信頼性の高いグリッド電源が不足しているか、段階的な開発中にバックアップ電源が必要になるからです。

- 都市化と電力消費の増加:都市人口の増加やオフィス、ショッピングモール、住宅タワーなどの商業施設の拡大により電力消費量が増加し、バックアップ電源システムの必要性も急速に高まっています。2025年5月に発表された米国エネルギー情報局の報告書によると、米国の電力消費量は約20年間の需要横ばいの後、再び増加しています。また、短期エネルギー見通しでは、2020年から2026年にかけて年間消費量が平均1.7%増加し、2024年には過去最高を更新すると予測されています。また、商業部門の成長が最も顕著で、年間2.6%の成長が見込まれており、この部門の市場需要の増加を裏付けています。

- データセンターとデジタルインフラの拡張:デジタル化、クラウドコンピューティング、AI、5Gの導入といった側面からデータセンターへの投資が増加しており、コストのかかるダウンタイムを防ぐためにバックアップ発電機が極めて重要になっています。2024年12月に米国エネルギー省が発表したデータセンターのエネルギー使用に関する2024年報告書では、AI、製造業の成長、電化といった要因により、データセンターからの電力需要は2028年末までに2倍または3倍になると予測されています。データセンターは2023年に176TWhを消費し、これは米国の電力の約4.4%に相当し、2028年には325~580TWh、つまり国内需要の6.7~12%に達すると予想されています。一方、DOEは、信頼性が高く、手頃な価格でクリーンなエネルギーを確保するために、オンサイト発電、高度なストレージ、次世代テクノロジーなどのソリューションも導入しており、市場に利益をもたらしています。

課題

- 厳格な排出基準と環境規制:ほとんどの国の政府は、厳格な環境・排出基準を施行しています。そのため、これらの規制により、発電機メーカーはNOx、CO、粒子状物質の排出量削減を迫られています。また、これらの規制を遵守するには、よりクリーンな技術、エンジン、後処理システムへの巨額の設備投資が必要となり、製造コストの上昇につながります。こうした状況下、中小規模のメーカーは限られたリソースのために規制遵守が困難になり、市場競争力が低下しています。さらに、イノベーションへのプレッシャーは研究開発サイクルを加速させ、企業は規制遵守とコスト効率のバランスを取ることを迫られ、市場に悪影響を及ぼしています。

- サプライチェーンと生産の混乱:これも市場の成長を阻害する大きなボトルネックです。生産プロセスは、エンジン、オルタネーター、制御システム、電子監視装置などの重要な部品に依存しています。そのため、原材料価格の高騰、地政学的緊張、物流の遅延などによるグローバルサプライチェーンの混乱は、生産スケジュールや製品の供給に影響を与える可能性があります。また、金属、半導体、その他の原材料費の高騰は、メーカーの利益率を圧迫します。こうした混乱は、特に大規模な産業用注文において、納期遅延、受注残、顧客満足度の低下につながる可能性があります。企業は、供給リスクを軽減し、安定した製品供給を確保するために、調達の分散、現地生産、在庫バッファーなどの戦略を選択する必要があります。

発電機市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.2% |

|

基準年市場規模(2025年) |

439億ドル |

|

予測年市場規模(2035年) |

692億ドル |

|

地域範囲 |

|

発電機市場のセグメンテーション:

テクノロジーセグメント分析

予測期間中、レシプロ内燃機関発電機セットのサブタイプは、発電機市場において64.2%の最大シェアを占めると予想されています。このセグメントの成長は、広範なサービスネットワークと、バイオディーゼルやHVOを含むさまざまな燃料との互換性によって主に推進されています。また、幅広い電力範囲にわたって耐久性とモジュール性を提供し、負荷需要に迅速に対応できます。2023年8月、米国公共電力協会は、レシプロ内燃機関の有害大気汚染物質の国家排出基準(NESHAP)と内燃機関の新規発生源性能基準に関する提案規則について、非緊急使用のための50時間規定を維持することの重要性を考慮して、EPAにコメントを提出しました。APPAはまた、この規定は、全国で数百万人にサービスを提供する公営電力会社にとって非常に重要な、地域の電力網の信頼性と資源の妥当性をサポートすると述べており、より広いセグメントの範囲を示しています。

燃料タイプセグメント分析

燃料の種類別では、ディーゼルは2035年までに市場でかなりの割合で成長すると予想されています。このセグメントの成長は主に、特に急速に都市化が進む地域における、燃料の入手可能性、輸送性、および系統停止時の信頼性によって推進されています。ディーゼル発電機は、急速に都市化が進む地域で広く使用されており、電力インフラは急増する電力需要への対応に苦労することがよくあります。一方、緊急時、自然災害時、または計画メンテナンス時に一貫したバックアップ電力を提供できるため、病院、データセンター、自治体サービスには欠かせないものとなっています。さらに、ほとんどの政府機関や公益事業会社は、異常気象や系統の不安定化が発生しやすい地域に緊急バックアップ発電機を配備する取り組みからもわかるように、エネルギーの回復力を確保するためにディーゼルベースのシステムへの投資を続けています。

アプリケーションセグメント分析

商業・産業分野は、予測期間中に市場で大きなシェアを獲得すると予測されています。このリーダーシップを支える主な要因は、定置型および可搬型アプリケーションの両方において、バックアップ、ピークカット、主電源など、多様な電力ニーズに対応していることです。一方、送電網へのアクセスが限られている地域での産業プロジェクトでは、広範なサービスネットワークと迅速な導入能力を備えた、数メガワット規模の大型ユニットが求められることがよくあります。テレメトリコンプライアンスやライフサイクルコスト効率といった要素から、現場での信頼性が実証されている既存の発電機プラットフォームが有利です。インフラおよびエネルギー設備投資の拡大に伴い、これらの分野は引き続き主要な顧客であり続けます。さらに、オフグリッドまたは遠隔地における発電機への依存度が高いことから、今後数年間にわたり発電機業界における地位が効果的に強化されるでしょう。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー |

|

燃料の種類 |

|

応用 |

|

出力定格 |

|

モード |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

発電機市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の発電機市場は、2035年末までに48.8%という最大の収益シェアを占めると予測されています。この地域の成長は、主に急速な工業化、電化、建設、都市の電力需要によって推進されています。この地域の市場はまた、国内の製造エコシステム、輸出の伸び、モジュラー電源ソリューションの採用拡大の恩恵を受けており、これらはダイナミックで競争力のある地域の状況に貢献しています。2023年1月、外務省は、日本政府がJICAを通じて、冬季の重要なエネルギーサービスへの緊急支援の一環として、ウクライナに237台の発電機を納入し始めたと発表しました。これに続いて25台の発電機が提供され、インフラ被害を受けた電気、水道、ガスの公益事業計262ユニットを供給するというより広範な計画の一部となっています。したがって、戦略的な観点からは、このような事例は、現地での製造と標準の整合を促進するための安定した制度的な輸出需要があることを示しています。

活況を呈する産業部門と新興の大規模インフラ開発は、中国市場を押し上げています。同国では、工場、交通ハブ、大規模商業施設向けの大容量発電機の需要が高まっています。2025年9月に発表された中国政府データに基づき、中国は2026年までにグリーン、インテリジェント、高品質の開発に重点を置くことで、電力設備部門を強化することを主な目標とする2カ年行動計画を発表しました。さらに、この計画は、主に国の低炭素エネルギーシステムへの移行と新しいタイプの電力システムの構築の影響を受け、伝統的および新エネルギーの電力設備の成長に焦点を当てています。さらに、この計画はMIIT、SAMR、国家エネルギー局によって共同で発行され、計画はまた、市場の成長にプラスの影響を与える国際的なサプライチェーン協力と国際的な技術標準の整合を期待しています。

インドでは、頻繁な送電網の信頼性に関する懸念、通信・商業ビルのバックアップ電源需要の高まり、データセンターやスマートシティへの投資増加が、発電機市場を押し上げる主な要因となっている。同国の市場は都市開発や組織化された商業スペースの拡大からも恩恵を受けており、製品の嗜好や流通戦略が変わり続けている。こうした状況で、電力省が2025年1月に発表したように、同国は2024年に電力部門から最大250GWの需要を満たし、国のエネルギー不足をわずか0.1%にまで削減するとされている。また、普遍的な電化が完了し、農村部の電力供給時間が21.9時間に延長され、都市部の供給時間が23.4時間に達したことも言及されている。したがって、これは、特にバックアップおよび分散型電源ソリューションにおいて、市場が成長する大きな機会があることを示しています。

インド電力セクター 2024-25 主要統計:再生可能エネルギー容量、送電網の信頼性、インフラのマイルストーン

メトリック | 価値(2024年度~2025年度) | 注記 |

最大電力需要を満たした | 250ギガワット | 史上最高値 |

国のエネルギー不足 | 0.1% | 2013-14年の4.2%から減少 |

一人当たりの電力消費量 | 1,395kWh | 2013-14年の957kWhから45.8%増加 |

州間送電プロジェクトが承認 | 50.9ギガワット | 費用は60,676億ルピー |

2014年以降に追加された再生可能エネルギー設備容量 | 129ギガワット | 91GWの太陽光発電、27GWの風力発電を含む |

石炭火力発電 | 設置済み217.5GW、建設中29.2GW | ピーク需要サポート |

RDSSに基づいて認可されたスマートメーター | 19,79,24,902 | 流通改革の一環 |

農村部の電力供給 | 1日21.9時間 | 2014年の12.5時間から増加 |

都市部の電力供給 | 1日23.4時間 | 信頼性の向上 |

EV充電ネットワーク目標 | 2030年までに10万台の充電器 | 2024年に発行されたガイドライン |

出典:電力省

北米市場の洞察

北米の発電機市場は、主に商業、工業、公共機関のユーザー全体にわたる電力供給の継続性に重点を置いて形成されており、電力ソリューションが広く採用されています。この分野におけるこの地域の進歩は、高度な制御システム、ビル管理プラットフォームとの統合、従来の発電機と再生可能エネルギーおよびストレージを組み合わせたハイブリッドエネルギーセットアップとの互換性によっても推進されています。米国国勢調査局が2024年10月に発表した記事によると、2023年には米国の約4世帯に1世帯、つまり3,390万世帯が完全な停電を経験し、これらの停電の70%は6時間以上続きました。また、住宅所有者(28.3%)と農村世帯(35.4%)は、賃貸世帯や都市世帯と比較して不釣り合いなほど影響を受けていることも強調されています。さらに、医療機器を保有する世帯や障害者の脆弱性が高まっており、地域全体でバックアップ電源ソリューション、発電機の配備、強靭なエネルギーインフラの緊急の必要性が浮き彫りになっています。

データセンター、医療施設、建設、住宅部門を含むエンドユーザーベースは、米国の発電機市場の強化を担っています。この国の市場はまた、政府の支援と、遠隔監視、自動化、および排出ガスを最適化したエンジン設計で構成される技術的に改善されたシステムに対する明確な選好の恩恵を受けています。 FEMAは2025年6月に、災害前軽減プログラムの下でカリフォルニア州サンホアキン郡に資金を提供し、停電に備えて上下水道システムと雨水排水システムを強化する計画を発表しました。 この特定のプロジェクトには、5台の緊急バックアップ発電機の設置と、既存のポンプステーションのポンプ1台のアップグレードが含まれます。したがって、これは公共インフラプロジェクトへの大容量発電機の導入の有望な機会を創出することで市場を容易に加速させ、市場の成長に貢献します。

カナダでは、遠隔地のコミュニティ、天然資源事業、重要な公共サービスからの需要の高まりが市場の成長を牽引しています。寒冷気候での性能と耐久性は、製品の設計と展開に影響を与える重要な差別化要因です。2025年3月に発表された政府データによると、カナダ政府は天然資源省のCERRCプログラムを通じて1,100万米ドル以上の資金提供を発表し、ヌナブト準州、ノースウェスト準州、オンタリオ州、ブリティッシュコロンビア州、サスカチュワン州、ケベック州全体で先住民主導のクリーンエネルギープロジェクト15件を支援しています。これらのプロジェクトには、バイオマスハブ、太陽光発電の拡張、モジュール式住宅施設、薪ストーブプログラム、地熱パイロットなどが含まれます。したがって、このような政府支援プロジェクトにより、カナダは遠隔地の寒冷気候のコミュニティにおける耐久性のあるバックアップおよびハイブリッド発電機の持続的な需要を生み出しています。

ヨーロッパ市場の洞察

欧州の発電機市場は、強力な輸出能力、コンプライアンス、そしてより広範なエネルギーシステムとの統合から恩恵を受けています。低騒音運転と高度な排出管理技術への関心が高まり、産業施設、公益事業、公共インフラ全体で需要が見られます。欧州委員会が発表したように、2023年12月、この地域はウクライナのエネルギー回復力を強化するために、ポーランドのrescEU備蓄から500台の追加発電機を配備しました。これは1,650万ユーロ(約1,800万米ドル)と評価されました。発電機は12.5kVAから1,000kVAの範囲で、停電時には病院、学校、廃水処理場、暖房ステーションに電力を供給します。これにより、EU市民保護メカニズムを通じて供給される発電機の総数は5,500台を超え、標準的な市場の成長に適しています。

工場、研究施設、そしてミッションクリティカルなインフラにまたがる産業・製造業の強さが、ドイツの発電機市場を牽引しています。頻繁な停電と自動化システムとの統合は、購買決定の重要な要素です。2026年1月、ベルリンの送電網攻撃により数千人が停電に見舞われたことを受け、ドイツ政府はドイツの重要インフラの保護を強化する緊急の必要性を表明しました。与党連合は、依存度の低減、迅速な復旧への投資、緊急物資の確保を通じて、レジリエンス(回復力)の強化を目指しています。さらに、労働、エネルギー、社会システムの改革を通じてイノベーションと経済成長を促進することを期待しており、発電機業界に大きな成長の可能性を秘めていることを示唆しています。

ヘルスケア、データサービス、商業用不動産、公共施設などの分野での導入増加が、英国の発電機市場を牽引しています。市場では、重要な業務のための迅速な導入と信頼性の高いバックアップ電源が非常に重視されています。さらに、サービスの応答性とライフサイクルサポートは、再導入を左右する最も影響力のある要因です。2025年2月に発表された政府データに基づき、セラフィールド社は、敷地内の電力耐性を強化するための配電網アップグレードプロジェクトの進捗状況を発表しました。また、6つの新しい変電所と強化された非常用発電設備が設置され、2024年には大規模な発電機モジュールと燃料タンクが納入されるとのことです。さらに、このプロジェクトはセラフィールド社、モーガン・シンダル・インフラストラクチャー、アラップによって実施され、国の電力供給不足時でも適切な電力を確保しています。

主要な発電機市場のプレーヤー:

- ジェネラック・ホールディングス(米国)

- カミンズ社(米国)

- キャタピラー社(米国)

- コーラー社(米国)

- アトラスコプコAB(スウェーデン)

- MTUオンサイトエネルギー(ドイツ/英国)

- 三菱重工業株式会社(日本)

- ヤンマーホールディングス株式会社(日本)

- 本田技研工業株式会社(日本)

- ブリッグス&ストラットンLLC(米国)

- Wärtsilä Corporation (フィンランド)

- FGウィルソン(キャタピラーブランド)(英国/アイルランド)

- ヒモインサSL(スペイン)

- 斗山エナビリティ株式会社(韓国)

- キルロスカ石油エンジンズ社(インド)

- マヒンドラ・パワーオール(インド)

- グリーブス・コットン社(インド)

- ジャクソングループ(インド)

- AKSA Power Generation(カザンツ・ホールディング)(トルコ)

- デンヨー株式会社(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ジェネラック・ホールディングス社は、住宅用、商業用、産業用の発電機を提供する、エネルギー技術ソリューションのリーディングプロバイダーです。また、商業・産業分野で強力なプレゼンスを確立しており、メガワット級の大型発電機、ハイブリッドソリューション、デジタル監視に注力しています。

- カミンズ社は、産業、商業、住宅向けのディーゼルおよびガス発電機で知られる多角的な電力ソリューション企業です。カミンズは主に、低排出ガス、燃費効率、スマートな発電機システムに注力しており、予知保全やエネルギー管理のためのIoT機能を統合することもあります。

- キャタピラー社は、 Cat発電セットとFG Wilsonブランドを通じて、世界中の重工業、建設、公益事業の各分野にサービスを提供しています。同社は、確固たる製品信頼性、国際的なサービスネットワーク、そして拡張性の高い産業ソリューションを誇ります。さらに、キャタピラー社は、鉱業、石油・ガス、データセンター向けの大容量・大型メガワット発電機にも投資しています。

- Kohler社はこの分野の中心企業であり、耐久性と低騒音を重視した住宅用、商業用、産業用の非常用発電機で高い評価を得ています。同社は主に、家庭用自動非常用発電機、商業用モジュール型ソリューション、スマートモニタリングシステムの革新に注力しています。

- Mahindra Powerolは、インドにおける大手ディーゼル発電機メーカーの一つとして登録されており、産業、通信、商業用途向けの低出力・中出力発電機を専門としています。さらに、同社はCPCB(公衆衛生局)に準拠し、燃費効率と信頼性に優れた発電機の開発に注力し、インドで頻発する停電問題への対応に取り組んでいます。

以下は、世界の発電機市場で活動している著名な企業のリストです。

ジェネラック、カミンズ、キャタピラー、コーラー、ロールスロイスといった先駆者たちは、高いブランド認知度を背景に、世界の発電機市場を席巻しています。これらの企業は、燃費、排出量削減、デジタル監視に重点を置いた技術革新によって差別化を図っています。一方、リーダー企業の多くは、生産能力の拡大、合併・買収、提携といった独自の戦略を追求し、この分野での存在感を高めています。さらに、新興国における需要の高まりは、キルロスカ、マヒンドラ・パワオール、グリーブス・コットンといった現地メーカーの台頭を促し、競争力を強化しています。2025年5月、マヒンドラ・パワオールは、フロスト&サリバン社から2025年度のインドNo.1発電機メーカーに選出され、23.8%の市場シェアを達成し、長年のリーダー企業を追い抜いたと発表しました。

発電機市場の企業概要:

最近の動向

- 2026年1月、ジェネラック・ホールディングス社は、特に急成長しているデータセンター業界、医療、ホスピタリティ、重工業部門にサービスを提供するために、大規模バックアップ発電機の生産能力を高めるために、ウィスコンシン州サセックスの新しい製造施設の買収を発表しました。

- ホンダパワースポーツ&プロダクツは2025年7月、ポータブル発電機全機種に強化型一酸化炭素検知・自動停止システム「CO-MINDER」を搭載し、発電機の安全性を向上させたと発表した。

- Report ID: 5930

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。