消化管出血治療市場の展望:

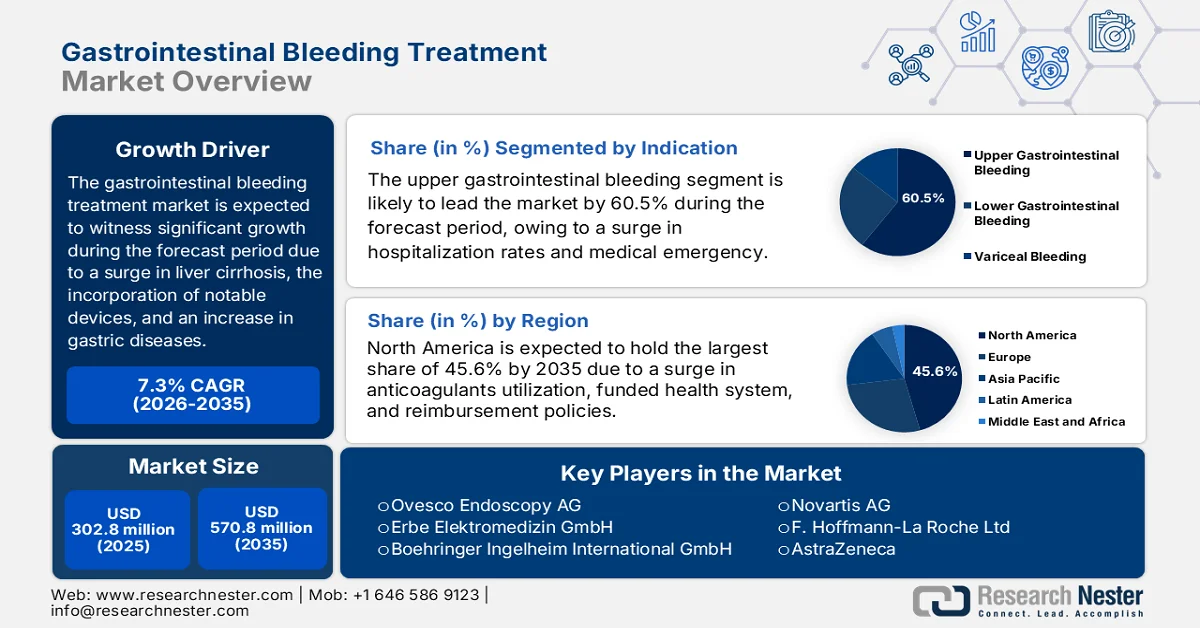

消化管出血治療市場の規模は、2025年には3億280万米ドルと評価され、2035年末までに5億7080万米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は7.3%です。2026年の消化管出血治療の市場規模は3億2490万米ドルと評価されています。

世界の消化管出血治療市場は、肝硬変の負担の増加、直接経口抗凝固薬の包括的な使用、医療施設の急増、新しいデバイスの急速な導入など、さまざまな基礎的要因によって継続的に形成されています。2025年7月にNLMが発表した公式統計によると、世界の肝硬変の発生率は3,690万人から5,840万人に大幅に増加しました。この発生率の増加は、非アルコール性脂肪性肝疾患(NAFLD)によって大きく促進されており、NAFLDも2,480万人から4,830万人に増加しました。さらに、肝硬変関連の死亡者数も1,020万人から1,400万人に増加し、全死亡者数の2%を占めています。また、米国ではこの疾患の発生率が非常に高く、そのため消化管出血治療市場には大きな需要があります。

米国における肝硬変発生率分析、2024年

コンポーネント | 有病率 |

18歳以上の成人 | 450万人 |

診断率 | 1.8% |

死亡者数 | 52,274 |

人口10万人あたりの死亡者数 | 15.4 |

死因順位 | 9 |

出典: CDC(疾病対策センター)政府

さらに、人工知能(AI)による出血検出、遠隔内視鏡検査、出血管理のための遠隔監督、内視鏡的止血後の同日退院への移行などは、世界の消化管出血治療市場を強化するいくつかのトレンドです。2025年5月にNLMが発表した記事によると、食道上皮腫瘍に基づくと、内視鏡検査を受ける患者はわずか0.4%で、さらに疣贅を基盤とした外向性増殖、表面血管交差、突起の3つの特徴があります。また、消化管間質腫瘍(GIST)は最も一般的な間葉系腫瘍の1つと考えられており、症例は1%から3%に及ぶため、内視鏡治療の需要増加につながっています。さらに、2023年8月のNLMの記事によると、この利用により、支払者側の自己負担額の差額が30米ドル、処方薬や医薬品の費用が年間180億米ドルに達し、特に消化不良の治療費が増加したことで、市場拡大が促進された。

キー 消化管出血の治療 市場インサイトの概要:

地域の注目ポイント:

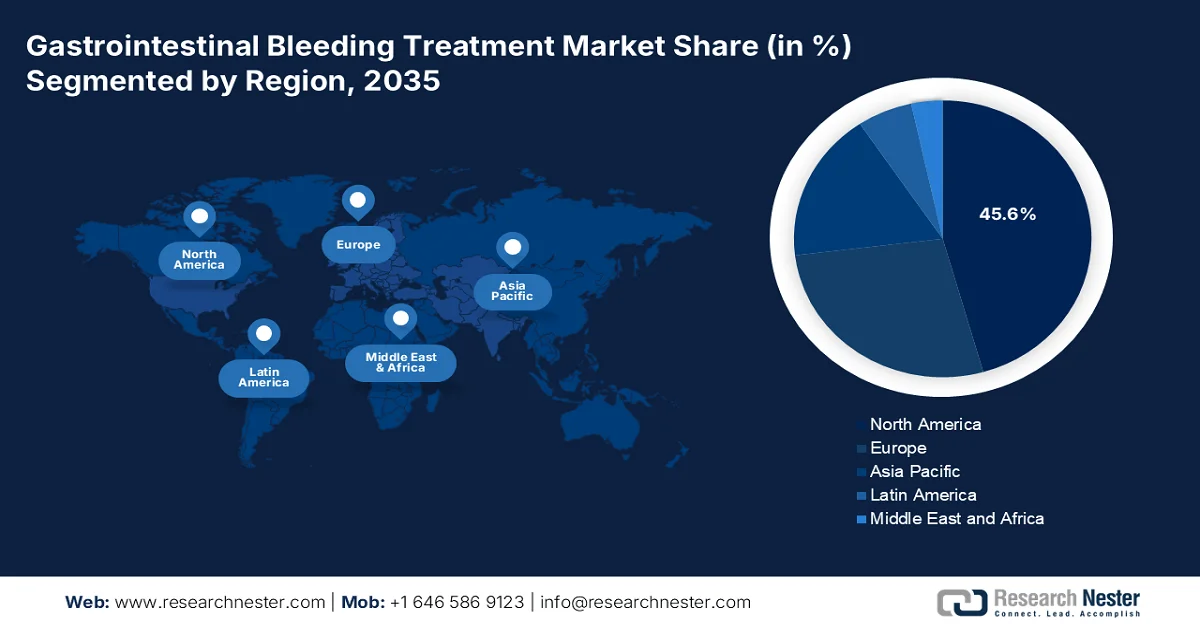

- 2035年までに、北米は高齢化と抗凝固剤の使用増加に後押しされ、消化管出血治療市場で45.6%のシェアを占め、市場を席巻すると予測されている。

- 2026年から2035年にかけて、アジア太平洋地域は、急速な医療インフラの拡大と疾病意識の高まりに支えられ、最も速い成長を遂げる見込みである。

セグメント分析:

- 2035年までに、上部消化管出血(UGIB)は、その高い発生率とそれに伴う入院リスクを背景に、消化管出血治療市場の60.5%のシェアを獲得すると予測されている。

- 2026年から2035年の予測期間において、病院は2番目に大きなシェアを占めると予想されており、これは高度な多職種連携医療による複雑な消化管出血症例の管理能力によってさらに強化される。

主な成長トレンド:

- 憩室出血の発生率の上昇

- 消費者向け健康啓発キャンペーンの拡大

主な課題:

- 診療報酬の圧縮と価値に基づく価格設定圧力

- 外来診療における診断の遅れと治療不足

主要企業: Boston Scientific Corporation (米国)、Olympus Corporation (日本)、Cook Medical (米国)、CONMED Corporation (米国)、Medtronic (米国)、Abbott (米国)、Cardinal Health (米国)、STERIS PLC (米国)、US Medical Innovations, LLC (米国)、Ovesco Endoscopy AG (ドイツ)、Erbe Elektromedizin GmbH (ドイツ)、Boehringer Ingelheim International GmbH (ドイツ)、Octapharma AG (スイス)、Novartis AG (スイス)、F. Hoffmann-La Roche Ltd (スイス)、AstraZeneca (英国)、武田薬品工業株式会社 (日本)、CSL (オーストラリア)、NEXT BIOMEDICAL (韓国)、Sun Pharmaceutical Industries Ltd. (インド)、Astellas Pharma Inc. (日本)、Eisai Co., Ltd. (日本)、Aurobindo Pharma Limited (インド)、Hyloris Pharmaceuticals SA (ベルギー)。

グローバル 消化管出血の治療 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 3億280万米ドル

- 2026年の市場規模: 3億2490万米ドル

- 予測市場規模: 2035年までに5億7080万米ドル

- 成長予測:年平均成長率7.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに45.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、イギリス

- 新興国:インド、韓国、ブラジル、インドネシア、メキシコ

Last updated on : 23 April, 2026

消化管出血治療市場 - 成長促進要因と課題

成長の原動力

- 憩室出血の有病率の上昇:憩室疾患は、消化管出血治療市場の牽引役の一つとして浮上しています。この疾患は、腸管内圧の上昇による圧迫力と相まって、結腸壁層の構造を弱めます。2023年4月にNCBIが発表した公式統計によると、この疾患の有病率は欧米諸国で5%から45%に達しています。さらに、有病率は年齢とともに増加しており、40歳では患者の20%、60歳では60%が罹患しています。また、欧米諸国の憩室症患者の約95%がS状結腸の憩室疾患を患っていると推定されており、これが市場需要の拡大につながっています。

- 消費者向け健康啓発キャンペーンの拡大:これは、出血症状の特定による健康啓発という点で、消化管出血治療市場の成長を促進する最も注目すべき要因の1つです。2024年10月に米国疾病予防管理センター(CDC)が発表した記事によると、健康キャンペーン「Active People, Healthy Nation(活動的な人々、健康な国家)」は、1,500万人の成人が不活動状態から中程度の運動を定期的に行うようになることを目指しています。同時に、このキャンペーンは、1,000万人の成人が有酸素運動の最低ガイドラインを満たすための身体活動を行い、200万人の若者が最低ガイドラインを満たすようにもしています。したがって、身体活動の増加に焦点を当てることは、世界の消化管出血治療市場の需要を高める上で大きな役割を果たしています。

- インターベンショナルラジオロジーの増加:消化管出血治療市場の成長は、内視鏡的止血が不十分な場合の適切なバックアップとしてインターベンショナルラジオロジーの役割が拡大したことで大幅に促進されています。2024年8月に北米放射線学会(RSNA)が発表した記事によると、米国エネルギー省国家核安全保障局(NNSA)は、放射線医学への世界的なアクセスを支援するために、5年以上にわたり200万米ドルの助成金を同団体に惜しみなく授与しました。これは、低~中所得国における患者ケアの提供と最適化に重点を置いています。さらに、NNSAは、米国全体でのネットワーク構築と放射線治療サービスへの取り組みのために、3年以上にわたり100万米ドルを同団体に授与し、市場への露出を高めています。

課題

- 診療報酬の圧縮と価値に基づく価格設定圧力:世界中の医療保険支払機関は、出来高払い方式から価値に基づく診療報酬モデルへと急速に移行しており、消化管出血治療市場のメーカーにとって厳しい環境が生まれています。止血製品、特に使い捨ての内視鏡クリップ、注射針、粉末送達カテーテルなどは、病院の調達委員会による審査が厳しくなっており、再出血率、入院期間、集中治療室への搬送の明確な減少が求められています。さらに、成熟市場の支払機関は内視鏡処置の支払いを包括化しており、高額な止血デバイスを追加すると、そのデバイスが明らかに高額な再入院を防ぐ場合を除き、病院の利益率を直接的に低下させることになります。

- 外来診療における診断の遅れと治療不足:重大な問題でありながら見過ごされがちな障害は、医療機器の入手可能性ではなく、患者の診療過程そのものに起因しています。そのため、消化管出血は間欠的または潜行性であることが多く、受診の遅れ、誤診、あるいは最適な外来診療環境ではない場所での治療につながります。さらに、黒色便や血便を呈する患者は、消化器専門医ではなくかかりつけ医を受診することが多く、その結果、内視鏡検査を適時に行わずにプロトンポンプ阻害薬が処方されることになります。この遅れにより病変が悪化したり再出血したりし、最終的にはより複雑で費用のかかる治療が必要となります。加えて、外来手術センターや小規模な地域診療所では、止血器具の在庫や時間外の内視鏡検査体制が整っていないことが多く、患者を大規模病院に紹介せざるを得ず、それが消化管出血治療市場に悪影響を及ぼしています。

消化管出血治療市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.3% |

|

基準年市場規模(2025年) |

3億280万米ドル |

|

予測年市場規模(2035年) |

5億7080万米ドル |

|

地域的範囲 |

|

消化管出血治療市場のセグメンテーション:

適応症セグメント分析

適応症セグメントの一部である上部消化管出血(UGIB)サブセグメントは、2035年末までに消化管出血治療市場で最大のシェア60.5%を獲得すると予測されています。このサブセグメントの成長は、重篤な医療緊急事態としての重要な役割に主に起因しており、入院率の上昇や死亡リスクの増加につながることが多いです。2024年8月にNIHが発表した公式統計によると、この種の出血は通常、毎年10万人あたり80~150人に発生し、死亡率は約2~10%です。さらに、この出血タイプは通常、慢性または急性であり、出血の慢性度、出血速度、および根本的な原因によって、顕性または非顕性、急速または緩慢であることが多く、これがさまざまな地域でのサブセグメントの拡大を促進しています。

エンドユーザーセグメント分析

予測期間中、エンドユーザーセグメントの一部である病院サブセグメントは、消化管出血治療市場で2番目に大きなシェアを占めると予測されています。このサブセグメントの成長は、集中治療室でのモニタリングを必要とする血行動態不安定な静脈瘤出血から、高度な内視鏡検査やインターベンショナルラジオロジーによるバックアップを必要とする原因不明の下部消化管出血まで、あらゆる重症度の消化管出血に対応できる独自の設備を備えていることが大きな要因となっています。この重要性は、消化器内科医、インターベンショナルラジオロジー医、救急外科医、輸血医学専門医がリアルタイムで連携する病院ベースの医療の学際的な性質に由来しています。外来手術センターや外来クリニックとは異なり、病院は24時間365日、緊急内視鏡室、オンコール専門医、血液バンク、手術室へのアクセスを維持しており、これによりこのサブセグメントの認知度が高まっています。

投与経路別セグメント分析

投与経路に基づくと、静脈内投与は、規定の期間終了までに消化管出血治療市場で3番目に大きなシェアを獲得すると予想されています。このセグメントの発展は、臨床ケアにおけるその重要性によって効果的に促進されています。静脈内投与は、体液の補充、栄養補給の代替経路として、また消化管が適切に機能しない場合の薬剤や血液製剤の投与にますます利用されています。2023年7月にNLMが発表した記事によると、この投与方法は非常に一般的であり、世界中で推定2500万人が静脈内輸液療法を受けています。さらに、トリバンドラムのスリー・チトラ大学で実施された臨床研究に基づくと、流量は43.3%の症例と50%の状況で調整されており、これがこのセグメントの成長を促進しています。

消化管出血治療市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

表示 |

|

エンドユーザー |

|

投与経路 |

|

治療の種類 |

|

製品タイプ |

|

薬物分類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

消化管出血治療市場 - 地域別分析

北米市場のインサイト

消化管出血治療市場において、北米は2035年末までに45.6%という最大のシェアを獲得すると予測されています。この地域の市場の成長は、主に高齢化、抗凝固剤の普及、革新的な内視鏡設備、適切な償還制度、および資金提供を受けた医療制度の存在によって牽引されています。2022年11月にNLMが発表した公式統計によると、米国では非弁膜性心房細動(AF)に罹患し、脳卒中発症率が増加した436,864人の患者を対象とした臨床研究が実施されました。本研究では、直接経口抗凝固薬の使用率が4.7%から47.9%に増加したことにより、抗凝固療法の実施率が56.3%から64.7%に上昇したことが観察された一方、ワルファリンの使用率は52.4%から17.7%に減少しており、地域全体の市場需要を押し上げていることが示された。

米国の消化管出血治療市場は、AIベースの内視鏡検査の導入、外来管理の拡大、連邦政府の保険適用政策、メディケア受給者の拡大、公衆衛生の優先事項の強化により、著しく成長しています。2025年9月にNLMが発表した記事によると、2023年時点で、外来施設の1.3分の1以上(37%)と外来医師の推定2/3(66%)が、637の医療システムと593の企業オーナーに所属していました。さらに、国内の医療システムには、ほぼ1つの急性期病院と50人以上の医師がいます。加えて、これらの医療システムには、統合システム、教会ベースのシステム、投資家主導の病院チェーンが含まれており、これにより、国全体の消化管出血治療市場の成長を促進するのに適しています。

米国における外来患者数の動向分析、2020年~2023年

所有形態 | 2020 | 2021 | 2022 | 2023 | 変化(2020年~2023年) | |

合計数 | % | |||||

全体 | 272,554 | 280,325 | 283,138 | 279,446 | - | - |

独立系/その他 | ||||||

合計数 | 182,295 | 184,345 | 182,458 | 176,263 | 6,032 | 3.8 |

共有 % | 66.9 | 65.8 | 64.4 | 63.1 | - | - |

医療システム | ||||||

合計数 | 65,262 | 67,460 | 69,612 | 70,432 | 5,170 | 1.3% |

共有 % | 23.9 | 24.1 | 24.6 | 25.2 | - | - |

企業オーナー | ||||||

合計数 | 24,997 | 28,520 | 31,068 | 32,751 | 7,754 | 2.5% |

共有 % | 9.2 | 10.2 | 11.0 | 11.7 | - | - |

出典: NLM

州ごとのばらつき、中央集権的な調達、公平なアクセスへの強い重点、入院率の増加、ハブアンドスポーク型の遠隔内視鏡ネットワークの採用、適切なリソース配分、リアルタイムのモニタリング、連邦政府の資金提供は、カナダの消化管出血治療市場を牽引する特定の要因です。2023 年 11 月に ITA が発表した政府の推定によると、カナダの医療機器産業は 2022 年時点で 68 億米ドルと評価されており、2028 年末までに毎年 5.4% ずつ成長すると予測されています。また、カナダの医療費総額はおよそ 2,423 億米ドル、つまり人口 1 人当たり 6,270.7 米ドルに達しています。さらに、州ごとの医療と一人当たりの医療費への注目が高まっていることも、カナダの市場を押し上げています。

カナダにおける一人当たりの医療費支出分析、2022年

地域/州 | 一人当たりの支出額(公的支出と民間支出) | 2021年からの変更点 |

アルバータ州 | 8,545米ドル | 3.5% |

ブリティッシュコロンビア州 | 8,790米ドル | 2.4% |

マニトバ州 | 8,417米ドル | 1.0% |

ニューブランズウィック州 | 8,010米ドル | 0.9% |

ニューファンドランド・ラブラドール州 | 9,894米ドル | 1.5% |

ノースウエスト準州 | 21,946米ドル | 2.3% |

ヌナブト準州 | 21,978米ドル | 8.3% |

ノバスコシア州 | 9,563米ドル | 5.0% |

オンタリオ | 8,213米ドル | 0.3% |

プリンスエドワード島 | 8,531米ドル | 2.3% |

ケベック州 | 8,701米ドル | 1.8% |

サスカチュワン州 | 8,954米ドル | 変更なし |

ユーコン | 15,884米ドル | 1.2% |

カナダ | 8,563米ドル | 0.3% |

出典: ITA

アジア太平洋地域の市場インサイト

胃腸出血治療市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、医療インフラの急速な拡大、医療ツーリズムの増加、人口密度の高い国々における胃腸疾患に対する意識の高まり、政府主導の医療保険、および技術的な検出システムによって大きく推進されています。2023年2月にNLMが発表した公式統計によると、国内の大半の国で、GDP全体のわずか4~7%という少額が医療産業に惜しみなく投資されています。さらに、2024年11月のOECDの記事によると、27の地域諸国で医療費と資源が提供されており、胃腸出血治療市場の発展にプラスの影響を与えています。

中国の消化管出血治療市場は、急速な医療近代化、医療機器の普及期間の延長、患者診断数の増加、高齢者人口の急増、病院インフラの拡充などを背景に、勢いを増している。2023年11月に国務院新聞弁公室が発表した記事によると、国内で推奨されている基準を満たす医療センターは7,100カ所以上あり、全国で3,800カ所以上の地域密着型病院が設立されている。これに基づき、5,000人以上の医学生が農村地域での医療活動に従事するために採用されている。さらに、中国は基本的な公衆衛生サービスに重点を置いており、2023年時点で一人当たりの政府補助金が12.1米ドルに増加し、市場の発展を後押ししている。

手厚い医療保障サービス、州および中央の医療制度への適切な資金配分、アルコール性肝疾患およびウイルス性肝炎の蔓延の増加、農村部内視鏡医を育成するための国家研修プログラムの導入といった側面は、インドの消化管出血治療市場を牽引する要因となっているいくつかの傾向である。2024年にGlobal Journal of Medical Students Organizationが発表した記事によると、国内の肝疾患の90%は不健康な生活習慣に関連しており、全患者の50%がこの疾患と診断され、その後緊急入院に至る。また、ウイルス性肝炎に関しては、A型肝炎は全人口の2.1%から52.5%の範囲であり、B型肝炎は0.8%から21.4%を占めていることが示されている。一方、C型肝炎は0.5%から53.7%の範囲であることが示されており、これにより国内の市場発展が促進されている。

欧州市場のインサイト

消化管出血治療市場における欧州は、規定の期間終了までに適切な成長と拡大が見込まれています。この地域の市場成長は、高齢化、確立された国民皆保険制度、緊急内視鏡検査へのアクセス、強力な規制調和、医療費、国境を越えた実世界エビデンスの生成によって効果的に促進されています。2024年10月にユーロスタットが発表した公式統計によると、2023年時点でこの地域の医療費は20億米ドルに達し、これは国内総生産(GDP)の10%に相当します。また、ドイツが11.7%、フランスが11.5%、スウェーデンとオーストリアがそれぞれ11.2%を占めており、いずれも医療費が最も高い国であり、これが消化管出血治療市場の成長にプラスの影響を与えています。

ドイツの消化管出血治療市場は、法定健康保険制度の存在、分散型の病院体制、追加償還施設を認める高度な条項の導入、多数の医療機器メーカー、輸出ベースの医療技術などにより、注目度が高まっています。2025年8月にITAが発表した記事によると、同国の医療機器産業は世界最大規模の一つであり、年間約440億米ドルの収益を上げており、地域経済の26.5%を占めています。さらに、国際販売で1,720億米ドルを生み出した医療分野は、2023年時点で同国の総輸出の8.1%を占めています。また、同年には医療関連の輸入額が1,885億米ドルに達し、同国の市場注目度を高める要因となっています。

ドイツ医療機器産業分析、2022年~2025年

コンポーネント | 2022 | 2023 | 2024 | 2025 |

総輸出額 | 271億米ドル | 300億米ドル | 310億米ドル | 364億米ドル |

総輸入量 | 240億米ドル | 253億米ドル | 260億米ドル | 275億米ドル |

米国からの輸入品 | 52億米ドル | 56億米ドル | 60億米ドル | 64億米ドル |

為替レート | 1.05 | 1.08 | 1.08 | 1.07 |

出典: ITA

中央集権型データ施設の存在、積極的な医薬品安全性監視システム、医療資源利用の増加、適切な償還決定、医療業界への多額の投資、慢性消化器疾患施設の参照ネットワークが、フランスの消化管出血治療市場を後押ししています。2022年10月にNLMが発表した記事によると、急性胃腸炎はフランスでは一般的な疾患とみなされており、年間約2100万件の症例が発生しています。さらに、健康データソースに関しては、症候群監視システム(SurSaUD)が、全国の救急外来受診の92.3%を占める700以上の救急外来の人口統計情報や管理情報などの定期的なデータを収集しており、消化管出血治療市場の成長に楽観的な見通しを示しています。

消化管出血治療市場における主要プレーヤー:

- ボストン・サイエンティフィック社(米国)

- オリンパス株式会社(日本)

- クック・メディカル(米国)

- コンメッド・コーポレーション(米国)

- メドトロニック(米国)

- アボット(米国)

- カーディナルヘルス(米国)

- STERIS PLC(米国)

- USメディカル・イノベーションズLLC(米国)

- Ovesco Endoscopy AG(ドイツ)

- Erbe Elektromedizin GmbH (ドイツ)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- オクタファーマAG(スイス)

- ノバルティスAG(スイス)

- F. ホフマン・ラ・ロシュ社(スイス)

- アストラゼネカ(英国)

- 武田薬品工業株式会社(日本)

- CSL(オーストラリア)

- ネクストバイオメディカル(韓国)

- サン・ファーマシューティカル・インダストリーズ社(インド)

- アステラス製薬株式会社(日本)

- エーザイ株式会社(日本)

- アウロビンド・ファーマ・リミテッド(インド)

- ヒロリス・ファーマシューティカルズSA(ベルギー)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- ボストン・サイエンティフィック社は、止血クリップや止血スプレーなど、内視鏡的止血器具の包括的な製品群を通じて、消化管出血治療分野で確固たる地位を築いています。同社は、日常的な内視鏡検査で遭遇するあらゆる出血性病変に対応するため、内視鏡下および内視鏡上クリップシステムの革新を継続的に行っています。

- オリンパス株式会社は、内視鏡画像システムにおけるリーダーシップを活かし、消化管出血の診断と治療を1回の処置で完了できる統合ソリューションを提供しています。同社の止血器具(各種金属クリップや注射針など)は、独自の内視鏡プラットフォームとシームレスに連携するように設計されており、処置効率の向上に貢献します。

- クック・メディカル社は、注射針や静脈瘤出血用マルチバンド結紮器など、定評のある止血器具を用いて、消化管出血治療に特化して事業を展開しています。同社は、病院の内視鏡検査室で遭遇する標準的な出血から複雑な出血まで、あらゆる状況に対応できる耐久性と信頼性に優れた製品を提供することに重点を置いています。

- CONMED Corporationは、止血鉗子やクリップ送達システムなどの内視鏡手術器具を主力製品として、消化管出血市場に取り組んでいます。同社は、長時間にわたる内視鏡的止血処置における術者の疲労を軽減するため、人間工学に基づいた設計と精密なエンジニアリングに重点を置いています。

- メドトロニックは、戦略的な販売提携を通じて消化管出血治療製品ポートフォリオを強化しており、特に高度な止血粉末技術を幅広い販売ネットワークに提供しています。同社はこれらの止血ソリューションを消化管関連製品群に統合し、既存の内視鏡および外科用製品と並んで、包括的な出血管理ソリューションとして位置づけています。

世界の消化管出血治療市場で事業を展開する主要企業のリストは以下のとおりです。

消化管出血治療市場は高度に寡占化されており、米国を拠点とする医療機器大手と欧州の製薬大手が支配的な地位を占めている。主要企業は、足場を強化するために、新製品開発と地理的拡大を積極的に推進している。例えば、韓国のNEXT BIOMEDICALは、下部消化管出血治療用デバイス「Nexpowder」でFDAの承認を取得し、メドトロニックを通じて欧州29カ国と米国45州で販売している。また、アステラス製薬は2025年1月、中国国家薬品監督管理局(NMPA)が、フルオロピリミジン系およびプラチナ系化学療法と併用する「VYLOY™」を承認したと発表した。これは胃出血患者の治療に適しており、世界の消化管出血治療産業の発展に貢献するだろう。

市場における企業動向:

最近の動向

- 2025年6月、エーザイ株式会社は、胃酸逆流による重度の胸やけや胃痛の緩和に効果が高く、医薬品ベースのガイダンスである「パリエット®S」を発売しました。パリエット®Sは、日本全国のドラッグストアや薬局で手軽に入手できます。

- 2025年3月、アウロビンド・ファーマ・リミテッドは、胃食道逆流症(GERD)と密接な関連がある遅延放出型経口懸濁液に適したパントプラゾールナトリウムの簡易新薬承認申請について、米国FDAから最終承認を得ることに成功した。

- 2025年2月、 Hyloris Pharmaceuticals SAは優れたライセンス契約を締結し、胃の刺激症状を緩和するために使用される分子であるパントプラゾールの静脈内投与用のすぐに使用できる製剤を開発した。

- Report ID: 8528

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。