ゴミ収集車の車体市場の見通し:

ゴミ収集車ボディ市場は2025年に51億米ドルと評価され、2035年末までに93億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.3%で成長が見込まれます。2026年には、ゴミ収集車ボディの業界規模は54億米ドルに達すると推定されています。

市場の需要状況は、地方自治体が主導する都市固形廃棄物の発生量、公共衛生予算、および車両の交換サイクルに直接関係しています。米国では、環境保護庁が2025年10月に発表した報告によると、都市固形廃棄物の発生量は約2億9,240万トンに達し、人口増加と都市密度の増加に伴う着実かつ長期的な増加を反映しています。地方自治体は依然として主要な購入者であり、廃棄物収集は最も資本集約的な公共事業機能の1つとなっています。EPA(環境保護庁)の2025年12月の報告によると、EPAによる全国のリサイクル補助金のための固形廃棄物インフラは1億ドルに達し、その大部分は車両の調達と車体の改修に割り当てられています。車両の老朽化により、交換需要はさらに高まっています。連邦道路局は、大型の自治体トラックは10年間使用され続けることが多く、予測可能な更新サイクルを生み出していると指摘しています。

固形廃棄物リサイクルインフラ(SWIFR)助成金プログラム - 資金配分概要

カテゴリ | 詳細 |

立法を認可する | セーブ・アワー・シーズ2.0法 |

資金調達法 | インフラ投資・雇用法(IIJA) |

管理機関 | 米国環境保護庁(EPA) |

総プログラム資金(IIJA) | 2億7500万米ドル |

資金調達期間 | 2022年度~2026年度 |

年間配分 | 年間5,500万ドル |

資金の利用可能性 | 資金は消費されるまで利用可能 |

EPA実施追加資金 – 2022年度 | 250万ドル |

EPA実施追加資金 – 2023年度 | 650万ドル |

EPA実施追加資金 – 2024年度 | 500万米ドル |

プログラムの目的 | 「より良いアメリカを築く」イニシアチブに沿った固形廃棄物インフラの改善を支援する |

出典: EPA 2025年12月

ヨーロッパでも同様の動向が見られます。ユーロスタットのデータによると、2022年2月のEU全体では毎年2億2,570万トン以上の都市廃棄物が発生しており、都市レベルの入札による廃棄物収集機器の継続的な調達が促進されています。こうした状況により、民間部門の裁量的支出に依存せずに、リアローダー、フロントローダー、サイドローダーのトラック車体に対するベースライン需要が固定されます。規制圧力と公的説明責任も、ゴミ収集車の車体調達基準を変えつつあります。米国では、大気浄化法と州レベルでの施行により車両の近代化が促進されており、EPAはディーゼルエンジンのゴミ収集車が都市部での稼働サイクルにおいて最もNOx排出量が多い車両の一つであることを確認し、車両の効率性とネバーシャーシプラットフォームとの互換性に対する監視を強化しています。欧州環境機関は2025年12月、廃棄物収集インフラの改善とリサイクル率の向上を結び付け、2023年にはEU全体でリサイクル率が47.7%に達したと発表し、専門の廃棄物収集機関への自治体の継続的な投資を支持しています。

キー ゴミ収集車のボディ 市場インサイトの概要:

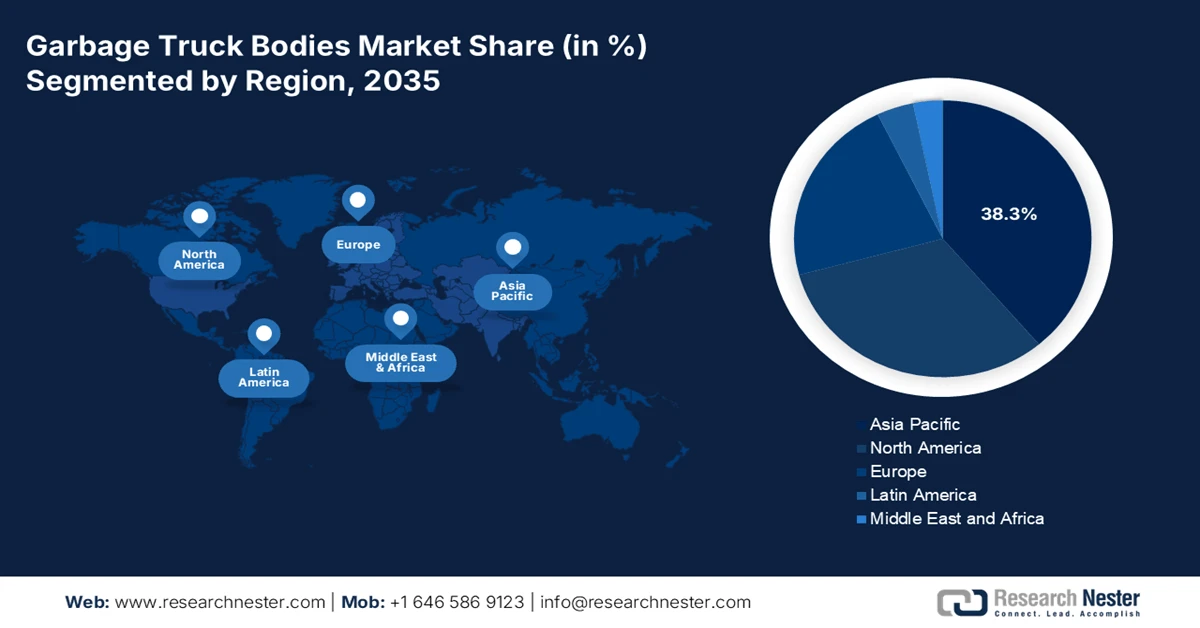

地域のハイライト:

- ゴミ収集車の車体市場では、急速な都市化と政府支援による大規模な清掃・廃棄物管理の取り組みにより効率的な収集システムの需要が加速する中、アジア太平洋地域は2035年までに収益シェアの38.3%を確保すると予測されており、そのリーダーシップを反映しています。

- 北米は、ゼロエミッション規制の法制化や、よりクリーンで自動化されたゴミ収集車を推進する積極的な車両交換政策に支えられ、2026~2035年の間に4.5%のCAGRで成長する最も急速な成長地域になると予想されています。

セグメント分析:

- ゴミ収集車の車体市場では、構造的な弾力性とコスト効率が自治体や産業用途における厳しい運用ライフサイクルと積載量の要件を満たし続けることから、鉄鋼材料セグメントが2035年までに68.6%のシェアを占めると予想されています。

- 10~20トンの積載容量のセグメントは、車両運行会社が規制遵守と密集した都市インフラ全体での効率的な操縦性とのバランスを取るためにこの範囲を優先するため、2035年までリーダーシップを維持すると予測されています。

主な成長傾向:

- 都市ごみ量の増加と収集義務

- リサイクルと分別収集システムの拡大

主な課題:

- 高い資本集約性と研究開発費

- 特殊部品のサプライチェーンの不安定さ

主要企業: Heil Environmental、McNeilus Companies、Labrie Enviroquip Group、Rosh Group、New Way Trucks、Kirchhoff Grou。

グローバル ゴミ収集車のボディ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 51億米ドル

- 2026年の市場規模: 54億米ドル

- 予測市場規模: 2035年までに93億米ドル

- 成長予測: 6.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに38.3%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、フランス

- 新興国:インド、韓国、カナダ、スペイン、イタリア

Last updated on : 22 January, 2026

ゴミ収集車の車体市場 - 成長要因と課題

成長の原動力

- 都市固形廃棄物量と収集義務の増加:都市固形廃棄物の発生量の増加は、ゴミ収集車の車体市場の需要の主な構造的推進力であり、地方自治体はサービス範囲を維持するために収集車両を拡大し、近代化する必要がある。米国環境保護庁(EPA)は、都市固形廃棄物の発生量がかなりのトン数に達し、人口増加と消費パターンに関連した複数年にわたる増加傾向が続いていると報告している。同様の圧力は世界的に存在し、世界銀行は、世界の廃棄物発生量は2050年までに34億トンに増加し、都市部の自治体がほとんどの収集責任を負うと推定している。廃棄物の量が多いと、収集頻度、車両の稼働率、機械的摩耗が直接的に増加し、トラック車体の交換サイクルが刺激される。サプライヤーにとって、これは主に密集した都市部で、圧縮効率と耐久性がオプション機能ではなく調達の優先事項となっているため、量主導の調達需要を予測可能にする。

- リサイクルと分別収集システムの拡大:リサイクル目標の引き上げにより、特殊ゴミ収集車の車体市場に対する需要が高まっています。欧州環境機関は2026年1月に、分別廃棄物収集を義務付ける政策義務により、2022年には全体のリサイクル率が44.3%に達したと報告しています。有機リサイクル可能廃棄物と残留廃棄物を別々に収集するには、追加の車両または車体設計の改良が必要です。同様の傾向は、州および地方自治体のリサイクル義務を通じて北米でも現れています。この構造的変化により、車両の複雑さと州および地方自治体のリサイクル義務全体が増大します。この構造的変化により、車両の複雑さと車両総数が増加し、人口増加を超えた持続的な需要を支えています。サプライヤーにとって、リサイクル主導の調達は、頻繁な荷降ろし、汚染制御、ルート効率を考慮して設計された車体を支持し、長期的な需要の安定性を強化します。

包装廃棄物、一般廃棄物、電子機器廃棄物、総廃棄物のリサイクル率

メトリック | 2021 | 2022 | 2023 |

包装廃棄物 | 64 | 65.3 | 67.5 |

都市ごみ | 49.7 | 49.1 | 47.7 |

電気電子機器廃棄物 | 35.9 | 31.6 | 30.8 |

全体のリサイクル率 | - | 44.3 | - |

出典: EEE 2026年1月

- 排出ガスと運用効率に対する規制圧力:環境規制は、車両の近代化を促し、ゴミ収集車の車体市場の需要を押し上げています。米国環境保護庁(EPA)は、ゴミ収集車がストップアンドゴーを繰り返す運転サイクルによりNOx排出量に不釣り合いなほど大きく寄与していると特定し、連邦および州レベルで規制当局の精査を促しています。欧州では、欧州環境機関(European Environmental Agency)が、都市部の大気質規制への適合と、自治体車両のクリーン化を結び付けています。自治体が排出ガス規制を満たすためにシャーシをアップグレードする際、通常、互換性のある新しいトラック車体も同時に調達されます。この相乗効果により、シャーシのアップグレードが規制主導型であっても、車体需要は増加します。新しい車両プラットフォームとの構造的互換性を確保するメーカーは、規制主導型の調達サイクルにおいて優位に立つことができます。

課題

- 高い資本集約度と研究開発費:この市場では、大型製造ツール用の専用製造施設への巨額の投資と、ボディの革新に向けた研究開発が必要です。規模の経済を享受するHeilやMcNeilusといった既存企業との競争は、新規参入者にとって非常に高額です。自動化や電動化に対応したボディの開発にも、多額の研究開発費が必要です。例えば、BYDはバッテリー技術における世界的な専門知識を活かし、北米の電動ゴミ収集車市場への参入に成功しましたが、市場拡大レポートで強調されているように、莫大な初期資本投資が必要でした。

- 特殊部品のサプライチェーンの不安定性:生産現場では、特殊な高級鋼製油圧システムやカスタム電子制御装置の安定供給が求められています。近年の世界的な混乱により、価格高騰や遅延が発生しています。例えば、大手企業は、サプライチェーンの制約と原材料価格の高騰が生産スケジュールと利益率に影響を与えていると報告しており、これは市場における課題であり、購買力の低い小規模な新規参入企業にとっては、さらに困難な対応となっています。

ゴミ収集車の車体市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.3% |

|

基準年市場規模(2025年) |

51億ドル |

|

予測年市場規模(2035年) |

93億ドル |

|

地域範囲 |

|

ゴミ収集車の車体市場のセグメンテーション:

材料セグメント分析

素材セグメントでは、鉄鋼が市場をリードしており、2035年までに68.6%のシェアを占めると見込まれています。この市場は、比類のない耐久性、高い強度対コスト比、そして修理の容易さで評価されています。鉄鋼は主に、極度のストレスと衝撃に耐える大型リアローダーやロールオフボディで主流となっています。主な牽引役は、公共および産業用途における厳しい運用ライフサイクルと積載要件を満たす素材の能力です。燃費向上を目的とした軽量化のためにアルミニウムや複合材が普及する一方で、鉄鋼の普及は、重量を増やすことなくより高い強度を提供する高度な高強度低合金鋼種によって支えられています。2023年1月のWorld Steelのレポートによると、世界の鉄鋼生産量の約70%はBF/BOFルートを経由した石炭の投入に基づいており、ごみ収集車などの大型車両生産における石炭の確固たる役割を強調しています。

負荷容量セグメント分析

積載容量セグメントでは、10~20トンのセグメントがゴミ収集車の車体市場をリードしており、自治体の住宅ルートと商業収集の両方において、規制遵守、運用効率、汎用性の間の最適なバランスを実現しています。この範囲は、公道の標準的な車軸重量制限に対応しながら、1回の移動あたりの収集経済性を最大化します。このクラスの車体、主に自動化されたサイドローダーとリアローダーは、都市全体の廃棄物管理契約の主力です。この容量を中心とした車両の標準化は、都市インフラを効率的にナビゲートする必要性によって推進されています。2024年のBTS年次報告書の主要な統計によると、小型トラックの2021年の車両総重量定格は10,000ポンドであり、日常業務においてこの中程度の容量に業界が集中していることが浮き彫りになっています。

平均重量クラス別車両数(推定)

平均体重 | 車両見積もり |

6,000ポンド未満 | 122,200,910.20 |

6,001~8,500ポンド | 32,958,835.30 |

8,501~10,000ポンド | 5,048,018.90 |

10,001~14,000ポンド | 2,865,847.20 |

10万1~13万ポンド | 55,414.80 |

130,001ポンド以上 | 14,437.40 |

14,001~16,000ポンド | 650,197 |

16,001~19,500ポンド | 763,020.80 |

19,501~26,000ポンド | 1,258,305 |

26,001~33,000ポンド | 451,563.50 |

33,001~40,000ポンド | 303,556.50 |

4万1~5万ポンド | 312,403.60 |

50,001~60,000ポンド | 385,841.80 |

60,001~80,000ポンド | 2,105,474.60 |

80,001~100,000ポンド | 142,033.50 |

出典: US BTS 2021

エンドユーザーセグメント分析

自治体/政府収集セクターは、市場における主要なエンドユーザーセグメントであり、技術導入と車両更新の主たる推進力となっています。自治体は、信頼性、安全性、排出ガス規制への適合を最優先に、長期サービス契約に基づき、標準化された大規模な車両群を運用しています。このセグメントの購買決定は、公共政策の持続可能性目標や、主に電気自動車や自動運転車への移行を支援する連邦または州の補助金に大きく左右されます。高度なテレマティクス機能を備えた耐久性の高い大容量車体への需要は一定です。これを裏付ける政府のデータによると、地方自治体の固形廃棄物収集部門では相当数の人員が雇用されており、大規模で安定した車両群基盤が、新車車体と交換サイクルへの継続的な需要を牽引しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

耐荷重 |

|

エンドユーザー |

|

手術 |

|

燃料の種類 |

|

材料 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ゴミ収集車の車体市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は最大の市場であり、2035年までに収益シェアの38.3%を占めると予測されています。この市場は、前例のない都市化、厳格な新たな環境政策、そして公衆衛生インフラへの政府の巨額投資によって牽引されています。主な推進力としては、「美しい中国」や「廃棄物ゼロ都市」といった国家的なキャンペーン、そして廃棄物収集の範囲と効率性の向上を義務付けるインドの「スワッチ・バーラト・ミッション」などが挙げられます。主要なトレンドとして、公共車両の急速な電動化が挙げられ、中国は電気自動車の生産と導入において世界をリードしています。市場は、日本や韓国のような成熟した技術主導型経済から、インドや東南アジアのような高成長で量産型の市場まで、非常に多様であり、標準ボディソリューションと先進ボディソリューションの両方にとって多様な機会を生み出しています。

中国のゴミ収集車の車体市場は、大型車両と新エネルギー車両の両分野で世界的優位に立つための、より大規模な国家主導の産業戦略への統合によって特徴づけられる。市場の成長は、美しい中国構想などの国内政策要因によって推進され、輸出志向の一帯一路戦略によって推進されている。2025年12月、ShacmanのNew PearlトラックとZhiyun S500電気ゴミ収集車30台をウズベキスタンに輸出するという二重の成功は、中国メーカーが国際競争においていかに国内規模を活用しているかを示している。2025年には同種のものとして最大規模と目されるこの完全統合型電気自動車の輸出は、市場が単なる車体製造から完全なハイテクな自治体ソリューションの供給へと移行していることを示すものである。Shacmanの2025年のNEV売上高が前年比251.6%増となった根本的なサプライチェーンの重点は、電動化と世界市場への浸透が中国産業の特徴的な相互に関連したトレンドであることを裏付けている。

国家スワッチ・バーラト・ミッション2.oはインドのゴミ収集車の車体市場を牽引し、変革的な成長を遂げています。2025年4月のPIBのデータによると、2020年度から2021年度および2025年度から2026年度の間に、合計23,549.42億ポンドの廃棄物発電および廃棄物バイオガス化プロジェクトの承認(中央政府負担分はそれぞれ8,662.28億ポンドおよび1,970.92億ポンド)が、廃棄物収集インフラの上流需要を直接的に強化します。これらのプロジェクトは、一貫性があり、分別された大量の原料供給に依存しており、有機性で湿った廃棄物や分別廃棄物を処理できる特殊なゴミ収集車の車体への自治体投資を増加させます。この政府投資は、自治体の車両に対するトップダウンの直接的な需要シグナルを生み出し、高度な収集車両の調達を義務付けています。

北米市場の洞察

北米のゴミ収集車の車体市場は最も急速に成長しており、2026年から2035年の予測期間中に4.5%のCAGRで成長すると見込まれています。この市場は、厳格な規制義務、高い車両交換率、および電動化と自動化への強い推進によって特徴付けられます。主な推進力は政府の政策、特に米国EPAのクリーントラック計画とカナダの国家ゼロエミッション車戦略であり、これらはよりクリーンな車両に対する直接的な法定需要を生み出しています。米国では、州または地方レベルでの固形廃棄物管理に対する連邦および地方自治体の多額の支出が、安定した需要基盤を提供しています。作業員の高い負傷率を減らすために自動化されたサイドローダー車体への移行は、OSHAエルゴノミクスガイドラインによってサポートされている主要なトレンドです。同時に、スマートシティ投資はルート最適化のためにテレマティクスを統合し、ゴミ収集車をデータ収集資産に変えています。

米国のゴミ収集車の車体市場は現在、車両の配備と重要な充電インフラを統合する大規模な公的資金による電動化プロジェクトによって特徴づけられている。2025年7月にニューヨークでボルボ・グループの子会社であるマックLRエレクトリックがロイヤル・ウェイスト・サービスに納入され、1,000万米ドルのNYSERDA賞の支援を受けていることは、支配的な調達モデルを浮き彫りにしている。これらのプロジェクトは、自治体および民間の車両群向けの電動ゴミ収集車の商業的準備状況を検証し、ゼロエミッションシャーシと互換性のある新しい専用車体の需要を直接的に促進する。MN8エナジーによる32台の充電器を備えた貨物デポの同時開発と、2025年4月のインターナショナル・ウェイスト・マネジメント・カンパニーによるボルボのバッテリー式電気トラック35台の発注は、インフラへのアクセスが導入拡大の前提条件であることを強調しており、官民パートナーシップが市場成長の重要な促進要因となり、車体メーカーにとって新規受注の主な源泉となっている。

ブリティッシュコロンビア州のクリーンBCプログラムなどの州の気候変動規制は、整合した調達を通じて自治体および民間車両の電動化を推進し、カナダ市場を特徴づけています。最近の進展としては、2024年6月にエムテラ社がコモックスバレー向けに8台のマックLR電動トラックを配備することが挙げられますが、これは最大の車両群として注目されており、この政策主導の需要の直接的な結果です。さらに、各電動シャーシにはラブリー環境グループの自動サイドローダーボディが取り付けられており、ゼロエミッション車への移行が新型車体販売の主な原動力であることを裏付けています。この移行は、充電インフラに関してBCハイドロなどの公益企業とのパートナーシップによってサポートされており、導入のための完全なエコシステムを構築しています。このようなプロジェクトは電動化のビジネスケースを検証し、カナダ全土の他の自治体や廃棄物処理業者に対して、新しい電動対応トラックボディへの投資は実現可能であり、法定排出量目標を達成するためにますます必要であることを示唆しています。

ヨーロッパ市場の洞察

欧州のゴミ収集車の車体市場は、主にEU全体の厳格な環境規制、特に欧州グリーンディールと循環型経済行動計画によって推進されており、これらの規制はリサイクル率の向上と都市交通のクリーン化を義務付けています。重要なトレンドは、自治体の低排出ゾーン政策やEUの代替燃料インフラ施設などの直接的な資金提供プログラムに支えられた、ディーゼルごみ収集車から電気ごみ収集車への移行促進です。IEAの報告書によると、2023年には電気トラックの販売台数が35%増加しました。この変化は、増加する廃棄物量と複雑な分別収集の流れに対応するための車両の近代化の必要性によってさらに複雑化し、運用効率と作業員の安全性を向上させる特殊な自動化車体設計の需要を押し上げています。

ドイツのゴミ収集車の車体市場は大きな変革期にあり、車両の脱炭素化に向けた二重のアプローチによって推進されています。圧縮天然ガスなどの既存の代替燃料は、引き続き積極的に導入されています。2022年5月にミュンヘンのAbfallwirtschaftsbetriebが34台の新しいScania CNGトラックを受注したことは、市場が水素燃料電池車の導入と同時に新たな段階に入っていることを示しています。一方、2025年7月には、Hyundaiが実績のあるXCIENT燃料電池プラットフォームをベースとした水素電動フックリフトとゴミ収集車を発売し、極めて重要な瞬間を迎えます。この開発は、Faunなどの車体メーカーにとって、AWMのようなドイツの大手自治体事業者の多様な持続可能性戦略に対応するためには、将来の設計がCNG、バッテリー、電気、水素など、複数のエネルギー源によるゼロエミッションドライブトレインと互換性を持つ必要があることを示しています。

英国のゴミ収集車の車体市場は、よりクリーンな車両への急速な移行と運用効率の向上を促す規制義務によって特徴づけられています。主なきっかけは、イングランドのすべての地方自治体に毎週の食品廃棄物の分別収集を義務付ける2021年環境法です。この法律により、主に共同収集用のマルチコンパートメント設計の専用車体を備えた新しい収集車両に対する、期限付きの大規模な需要が生み出されました。この規制の推進は、2021年4月に英国政府が2035年までに温室効果ガス排出量を78%削減することを約束したと述べたなど、より広範な政府の目標と一致しています。この移行を支援するため、運輸省は助成金の大幅な増加を報告し、ゼロエミッション道路貨物試験では、大型車両の電動化支援の申請が毎年増加していることが実証されています。この政策主導の需要により、市場は最新のシャーシと互換性のある、技術的に進歩した、多くの場合電動または低排出ガスの車体ソリューションに引き続き焦点を当てています。

ゴミ収集車の車体市場の主要プレーヤー:

- ハイル・エンバイロメンタル(米国)

- マクニールス・カンパニーズ(米国)

- Labrie Enviroquip Group(カナダ)

- ロッシュグループ(米国)

- ニューウェイトラック(米国)

- キルヒホフグループ(ドイツ)

- FAUN 環境技術(ドイツ)

- ZOELLER(ドイツ)

- HIAB(フィンランド)

- デニス・イーグル(英国)

- IVECO(イタリア)

- ポルシェエンジニアリング(ドイツ)

- 福建ロンマ環境衛生設備(中国)

- いすゞ自動車(日本)

- タダノ(日本)

- 現代自動車(韓国)

- ヴァーリー(オーストラリア)

- BharatBenz(インド)

- タタ・モーターズ(インド)

- MBMテクニクス(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- 市場の歴史的なリーダーであるHeil Environmentalは、垂直統合と技術革新を通じて競争を牽引してきました。同社の戦略的取り組みは、自動サイドローダー「Set One」などの特許取得済みボディの開発と、高度なテレマティクスシステムの統合に重点を置いています。これらのスマートボディソリューションは、積載重量、ルート効率、メンテナンスの必要性に関するリアルタイムデータをフリートオペレーターに提供し、廃棄物収集車両を運用最適化のためのコネクテッドデータハブへと変革します。

- 競争の激しいゴミ収集車ボディ市場において、マクニールス・カンパニーズは親会社であるオシュコシュ・コーポレーションの規模とエンジニアリング力を活用しています。主な取り組みとして、圧縮天然ガス(CNG)対応ボディや完全電動フロントローダーなど、代替燃料技術への多額の投資を行っています。さらに、マクニールスは耐久性とアフターマーケットサポートを戦略的に活用し、自治体や民間企業との長期契約を確保しています。2024年10月、マクニールス・トラック・アンド・マニュファクチャリング社は、環境サービス業界のリーダーであるリパブリック・サービス社がマクニールス・ボルテラZSL電動ゴミ収集車100台を受注したことを発表しました。

- Labrie Enviroquipグループは、製品仕様策定と地域買収という二重の戦略により、ゴミ収集車車体市場における地位を強化しています。同社は、自動サイドローダーにおける人間工学に基づいたドライバー中心の設計に注力していることで知られています。戦略的には、北米地域の既存メーカーを買収することで事業展開を拡大し、市場シェアの強化と製品ポートフォリオの多様化を実現することで、自治体や家庭の多様な収集ニーズに対応するカスタマイズされたソリューションを提供しています。

- Roshグループは、高性能な特殊機器を用いてニッチ市場を戦略的にターゲットにすることで、ゴミ収集車の車体市場において競争を繰り広げています。同社の取り組みは、要求の厳しい商業、産業、ロールオフセクター向けの頑丈な大型車体の製造に特化しています。優れた製造品質、高度な油圧システム、そして特殊な廃棄物処理に適したカスタムエンジニアリングに注力することで、Roshはマスマーケット向けの製造業との差別化を図り、特定の産業用途において忠実な顧客基盤を構築しています。

- ニューウェイ・トラックは、ゴミ収集車のボディ市場において、機敏性と顧客との連携を重視した戦略を採用しています。フォードとの提携により開発された「Diamond Plus」シャーシ・ボディ一体型ソリューションは、調達の効率化と最適な車両性能の確保を主な取り組みとしています。さらに、ニューウェイは柔軟な製造体制と幅広いボディ構成を重視しており、家庭用カートから公共スペースのゴミ箱まで、変化する顧客の仕様や地域の収集ニーズに迅速に対応しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界のゴミ収集車の車体市場は、既存の商用車OEMと専門の車体メーカーによって牽引されています。市場は競争が激しく、厳しい排出ガス規制とスマートシティの需要を満たすため、電動化、自動化、持続可能性に焦点を当てた戦略的イニシアチブを推進しています。主要企業は、買収、戦略的提携、新興市場への地理的拡大を通じて事業を拡大しています。例えば、2025年11月、Enviri CorporationはClean EarthをVeoliaに30億4000万米ドルで売却し、Harsco EnvironmentalおよびRail事業を課税対象のスピンオフとして発表しました。軽量複合材料や統合ルート最適化ソフトウェアの革新もまた、重要な戦場です。北米と欧州の企業が技術をリードする一方で、アジアの企業はコスト効率と急速に向上する品質で激しい競争を繰り広げ、多様でダイナミックなグローバル市場を形成しています。

ゴミ収集車ボディ市場の企業概要:

最近の動向

- 2025年9月、環境および安全ソリューションのリーダーであるFederal Signal Corporationは、米国を拠点とする大手ゴミ収集車両の設計・製造会社であるScranton Manufacturing Company Inc.を初期購入価格3億9,600万ドルで買収する正式契約を締結したことを発表しました。

- 電気バスおよび小型商用車の世界的なメーカーであるSWITCH Mobilityは、2025年4月に廃棄物管理用にカスタマイズされたSWITCH IeV3車両100台の発売を発表し、インドール市役所に納入しました。

- 2024年11月、ロヒアのHumsafar IKティッパーは、ゼロエミッション技術と高性能を組み合わせ、環境に優しくコスト効率の高い廃棄物管理ソリューションを提供します。優れた航続距離、耐久性、急速充電を特徴とし、環境に優しい輸送手段を求める企業に最適です。

- Report ID: 4473

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

ゴミ収集車のボディ 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。