フッ素化学品市場の見通し:

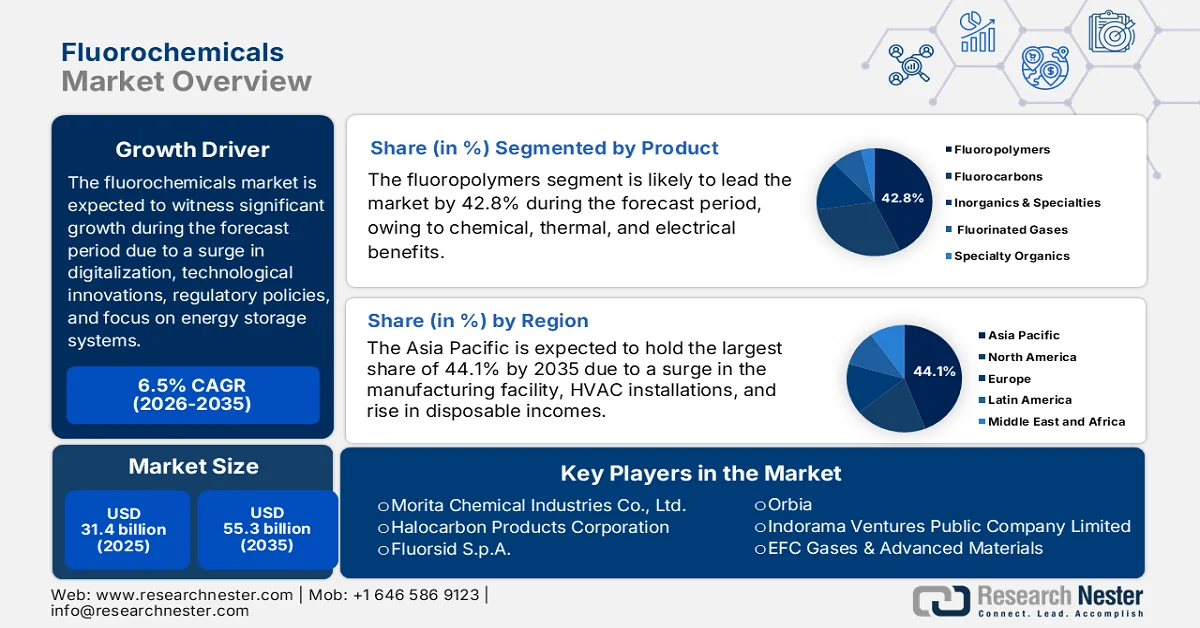

フッ素化学品市場規模は2025年には314億米ドルを超え、2035年末までに553億米ドルに達すると予測されており、予測期間である2026年から2035年にかけて年平均成長率(CAGR)6.5%で成長すると見込まれています。2026年におけるフッ素化学品業界の規模は334億米ドルと評価されています。

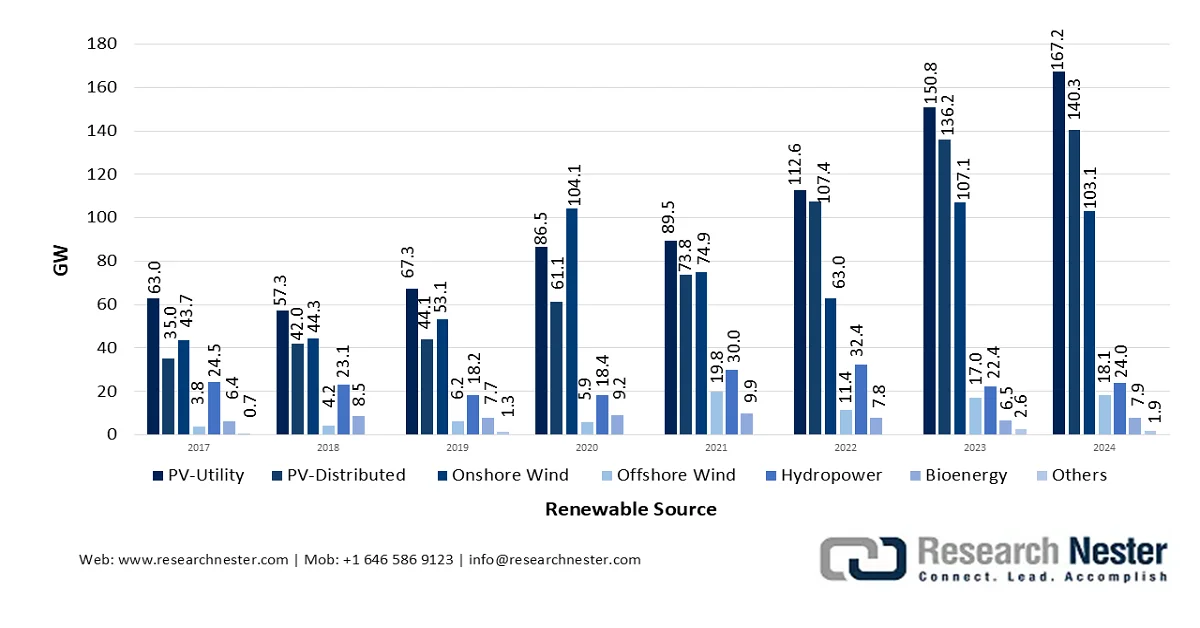

世界のフッ素化学品市場は、エネルギー転換の加速、デジタル化の進展、規制枠組みの進化、高性能材料の技術的ブレークスルーにより、変革期を迎えています。IEAが2026年に発表した公式統計によると、再生可能エネルギー発電容量は4,500GWまで増加し続けており、これは米国と中国の総発電量に相当します。この成長に基づき、バイオエネルギーは再生可能エネルギーの最大の供給源とみなされており、2023年時点で世界の利用量の50%以上を占めています。さらに、特にネットゼロシナリオでは、非バイオエネルギーの再生可能エネルギーは、2030年末までに全体のエネルギー供給量を約6%から推定16%まで増やす必要があります。したがって、再生可能エネルギー容量の拡大に伴い、さまざまな産業で市場に大きな成長機会が生まれています。

技術別再生可能エネルギー発電容量分析(2017年~2024年)

出典: IEA機構

さらに、電子産業の拡大、次世代冷媒への移行、精製されたハイエンドで環境に優しい生産への注力、特殊化学品や高純度化学品の革新、戦略的パートナーシップ、サプライチェーンの多様化は、フッ素化学品市場を世界的に押し上げるのに適したトレンドです。2024年11月に国際労働機関が発表したデータレポートによると、総額1.7兆米ドルの世界の電子機器組立産業は世界最大のセクターの1つとみなされており、毎年4%の成長が見込まれています。この特定の産業は、2023年時点で1,740万人以上の男女に直接雇用機会を提供しています。さらに、世界の家電製品セグメントでは3,756社以上が効果的に事業を展開しており、広範な電子機器産業では44,000人以上の従業員が積極的に活動しているため、市場の拡大が促進されています。

キー フッ素化学品 市場インサイトの概要:

地域の注目ポイント:

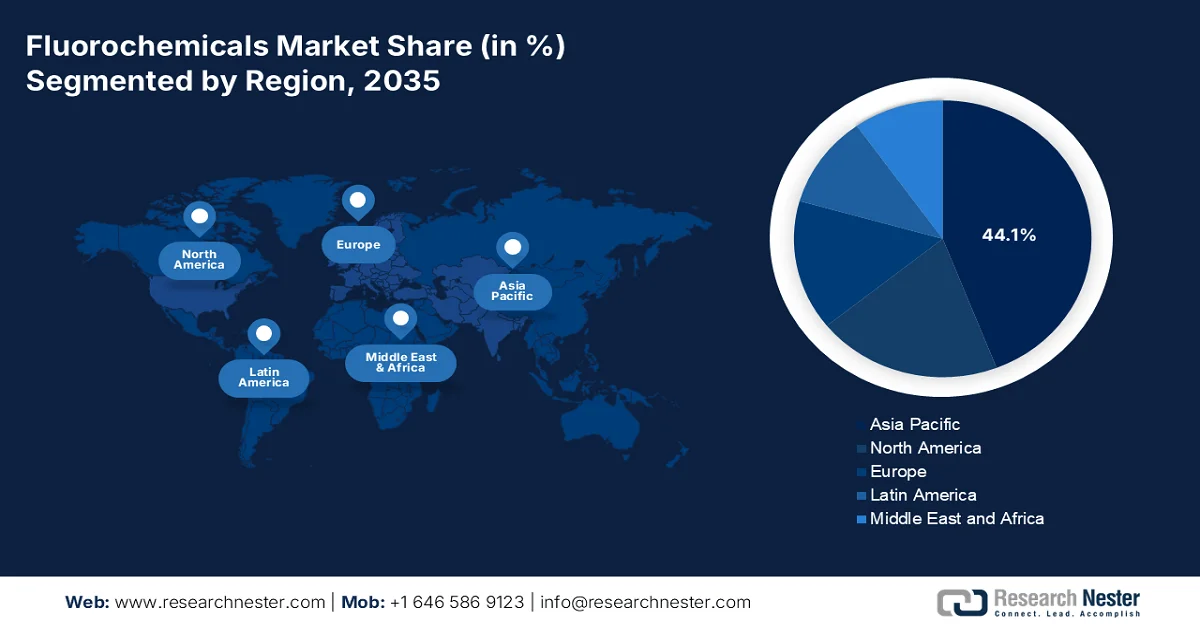

- アジア太平洋地域のフッ素化学品市場は、主に発展途上国における電子機器製造の拡大とHVAC設備の設置増加に支えられ、2035年までに44.1%のシェアを占めると予測されている。

- 欧州は、低GWP冷媒への移行加速と持続可能な化学製造への投資増加に後押しされ、2026年から2035年にかけて最も速い成長率を記録すると予測されている。

セグメント分析:

- フッ素ポリマーのサブセグメントは、その優れた電気的、熱的、化学的性能特性に牽引され、2035年までにフッ素化学品市場において42.8%のシェアを獲得すると予想されている。

- 冷媒サブセグメントは、産業用途の発展と規制枠組みの進化における重要な役割に支えられ、2035年までに2番目に大きなシェアを獲得する見込みである。

主な成長トレンド:

- リチウムイオン電池の需要増加

- 半導体産業の拡大

主な課題:

- 規制圧力の強化とPFAS規制

- 原材料の集中とサプライチェーンの脆弱性

主要企業:ケマーズ(米国)、ハネウェル・インターナショナル(米国)、3M(米国)、アルケマ(フランス)、ソルベイ(ベルギー)、ダイキン工業(日本)、AGC(旧旭硝子株式会社)(日本)、東岳集団有限公司(中国)、浙江巨華有限公司(中国)、中化藍天有限公司(中国)、Do-Fluoride Chemicals Co., Ltd.(中国)、Gujarat Fluorochemicals Limited(GFL)(インド)、Navin Fluorine International Limited(NFIL)(インド)、SRF Limited(インド)、上海3F新材料有限公司(中国)、クレハ株式会社(日本)、森田化学工業株式会社(日本)、ハロカーボン・プロダクツ株式会社(米国)、Fluorsid SpA(イタリア)、Orbia(メキシコ)、Indorama Ventures Public Company Limited(バンコク)、EFC Gases & Advanced Materials (米国)、Gelest, Inc. (米国)。

グローバル フッ素化学品 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 314億米ドル

- 2026年の市場規模: 334億米ドル

- 予測市場規模: 2035年までに553億米ドル

- 成長予測:年平均成長率6.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに44.1%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、韓国

- 新興国:インド、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 17 March, 2026

フッ素化学品市場 - 成長促進要因と課題

成長の原動力

- リチウムイオン電池需要の増加:世界的な電気自動車への移行は、フッ素化学品市場、特にリチウムイオン電池用途における需要を爆発的に増加させています。IEAが2023年に発表した公式統計によると、需要は2022年時点で約65%増加し、550GWhに達しました。これは最終的に電気乗用車の販売台数の増加につながり、最新の登録台数は同年で55%増加しました。さらに、中国では電池需要が70%以上急増し、米国では需要が約80%増加しました。このように、各国で電気自動車向けリチウムイオン電池の需要が継続的に増加しているため、フッ素化学品市場は徐々に注目度を高めています。

- 半導体産業の拡大:複雑なアーキテクチャと微細ノードに向けた業界の絶え間ないイノベーションは、チップ製造に不可欠なフッ素化学品市場の需要を明らかに押し上げています。2026年2月の半導体機構の記事によると、世界の半導体売上高は2025年時点で7,917億米ドルに達し、2024年の6,305億米ドルと比較して25.6%増加しました。さらに、第4四半期の売上高は2,366億米ドルで、前年比37.1%増でした。また、2025年12月の世界売上高は789億米ドルで、2025年11月と比較して2.7%増加しており、市場全体の拡大に対する楽観的な見通しを示しています。

- 航空宇宙分野における先進材料のニーズ:航空宇宙生産の増加は、特に航空機部品に使用される高性能化学品において、フッ素化学品市場の活性化に大きく貢献しています。2026年にIEA機関が発表した記事によると、現行規制で認められているSAFの最大シェアは50%です。しかし、燃料規格委員会の専門タスクグループは、100% SAFの利用を促進するオプションを評価し、2030年末までに燃料を承認することが認められています。さらに、計画中および既存の革新的な段階にあるSAFプロジェクトは、同年末までにジェット燃料需要の2%から4%しか満たさないと予想されており、フッ素化学品市場の発展と拡大を促進するのに適しています。

課題

- 規制圧力の強化とPFAS規制:フッ素化学品市場が直面する最も重大な課題は、パーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に対する前例のない世界的な規制の反発です。当初はPFOAやPFOSなどの既存化合物に対する限定的な規制でしたが、フッ素化学品バリューチェーン全体を脅かす広範なクラス全体にわたる禁止案へと発展しました。この規制の津波は、製造業者とエンドユーザーの両方にとって存亡の危機をもたらしています。ヨーロッパでは、デンマーク、スウェーデン、ノルウェー、オランダ、ドイツを含む5つの加盟国が、REACH規則の下でPFAS物質を制限することを共同で提案しています。この画一的なアプローチは、化学的に多様な数千の化合物に均一な危険性があると想定していますが、ECHAのリスク評価委員会でさえ、この方法論は科学的に疑問があると認めています。

- 原材料の集中とサプライチェーンの脆弱性:フッ素化学品市場は、主要原材料である蛍石(フッ化カルシウム)の地理的な集中に起因する構造的な脆弱性を抱えています。この集中は、価格変動、供給の安定性リスク、地政学的緊張への脆弱性を生み出し、業界の安定性と成長の可能性を根本的に制約しています。さらに、蛍石はすべてのフッ素化学品生産の主要原材料であり、地理的に少数の国に集中しています。中国、メキシコ、南アフリカが世界の生産を支配しており、中国だけで世界の生産量の大部分を占めています。この集中は、規制変更、貿易紛争、自然災害、政治的不安定など、これらの地域におけるあらゆる混乱を含む、固有の供給リスクを生み出し、世界のフッ素化学品サプライチェーン全体に波及します。

フッ素化学品市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.5% |

|

基準年市場規模(2025年) |

314億米ドル |

|

予測年市場規模(2035年) |

553億米ドル |

|

地域的範囲 |

|

フッ素化学品市場のセグメンテーション:

製品セグメント分析

予測期間中、製品セグメント内のフッ素ポリマーサブセグメントは、フッ素化学品市場で42.8%という最大のシェアを占めると予測されています。このサブセグメントの成長は、電気的、熱的、化学的特性の独自の組み合わせによって促進されており、その高い性能と業界全体における重要な役割を強調しています。2022年6月に米国化学評議会が発表した記事によると、研究者らはPLC基準を満たした14種類のフッ素ポリマーとフッ素エラストマーを効果的に分析しました。その結果、フッ素ポリマーの数は18種類に増加し、世界の業界の約96%が商業的に利用可能であることが示されました。さらに、2024年6月のNLMの記事によると、パーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)は多様な表面処理化学物質群とみなされており、報告されている推定4,730種類のPFASのうち、世界的に商業的に関連のあるものは6%未満であるため、このサブセグメントの成長には楽観的な見通しがある。

アプリケーションセグメント分析

アプリケーションセグメントの一部である冷媒サブセグメントは、2035年末までにフッ素化学品市場で2番目に大きなシェアを獲得すると予想されています。このサブセグメントの成長は、技術進歩と産業需要の両方にとって適切な主要な推進力としての重要な役割に大きく起因しています。2025年6月にEPAが発表した政府の推定によると、乗客用空間で15分以上平均30,000 ppmのSTELを超えないように、また乗客の呼吸ゾーンで40,000 ppmの上限制限を設けるために、冷媒漏洩時に緩和装置または工学的アプローチが組み込まれています。さらに、EPAは、製品と機器に対する適切な制限を通じてセクターごとの変化を確実にするために、ハイドロフルオロカーボンの段階的削減を大幅に発行しており、これは世界のフッ素化学品市場にプラスの影響を与えています。

新車製造におけるMVAC(自動車税)に基づく制限(2023年)

車両タイプ | 冷媒の地球温暖化係数制限 | 対象となるモデルイヤーと準拠日 | サービス需要 |

小型乗用車 | 150 | モデルイヤー:2025年 | 現在の自動車は、HFC-134aやGWPが150を超える冷媒を使用して整備される傾向がある。 |

中型乗用車、大型ピックアップトラック、および大型バン一式 | 150 | モデルイヤー:2028年 | |

記載されている非道路車両には、40馬力以上の農業用トラクターやその他の商用ユーティリティ車両が含まれます。 | 150 | 2028年1月1日 |

出典: EPA

エンドユーザーセグメント分析

フッ素化学品市場における電気・電子分野は、予測期間終了までに3番目に大きなシェアを占めると予想されています。この分野の発展は、半導体技術の絶え間ない進歩とコネクテッドデバイスの普及によって大きく促進されています。フッ素化学品が補助的な投入物から、次世代製造環境の重要な実現要素へと移行するにつれ、この分野の重要性は劇的に高まっています。次世代製造環境では、材料の選択が歩留まりの一貫性、装置の信頼性、そして長期的な拡張性に直接影響します。さらに、この分野の成長は、ウェーハ製造に使用される超高純度ガスから、クリーンルーム環境における流体処理システムに不可欠なフッ素ポリマーに至るまで、エレクトロニクスバリューチェーン全体におけるフッ素化学品の不可欠な役割を反映しています。

フッ素化学品市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

応用 |

|

エンドユーザー |

|

流通チャネル |

|

形状 |

|

価格帯 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

フッ素化学品市場 - 地域別分析

アジア太平洋地域の市場インサイト

フッ素化学品市場において、アジア太平洋地域は2035年末までに44.1%という最大のシェアを獲得すると予測されています。同地域の市場成長は、大規模な電子機器製造拠点の存在、車両や建物へのHVACシステムの設置増加、発展途上国における可処分所得の増加によって大きく促進されています。2024年4月にITAが発表した政府推計によると、インドのHVAC産業は2030年末までに300億米ドルの市場規模になると予測されており、15.8%の成長を示しています。この産業成長は、インフラ拡張、都市化、エネルギー効率と室内空気質に関する意識の高まりによって大きく促進されており、これらすべてが同地域の市場を押し上げています。さらに、標準的なサプライチェーンシステムを通じたフッ素ポリマーの継続的な出荷も、同地域のフッ素化学品市場の成長を後押ししています。

2024年アジア太平洋地域における輸出入貨物分析

国々 | 輸出額(米ドル) | 輸入額(米ドル) |

日本 | 5億8100万 | 1億8900万 |

中国 | 4億9900万 | 3億6300万 |

インド | 1億500万 | 7400万人 |

韓国 | 3180万人 | 2億5400万 |

タイ | 970万人 | 2910万人 |

マレーシア | 420万人 | 1250万人 |

出典: OEC

中国のフッ素化学品市場は、持続的なリーダーシップ、半導体およびチャンバー洗浄プロセスにおける需要の増加、政府主導のHFC段階的廃止イニシアチブ、環境に適合した冷媒への移行の優先、バッテリーおよび電気自動車生産における優位性により、著しく成長しています。2025年8月に中国エネルギー貯蔵アライアンス機構が発表した記事によると、中国は累積新エネルギー貯蔵容量が73.7 GWまたは168 GWhに達し、前年比130%以上の増加を示しています。この数値は、世界全体の40%以上を占めています。さらに、2024年時点で42.3 GWまたは101 GWhの新規NES容量が追加され、市場の露出も高まっています。また、平均貯蔵時間は2.3時間に増加しており、グリッド統合とシステム設計の継続的な改善を反映し、市場の成長にプラスの影響を与えています。

インドのフッ素化学品市場を牽引しているのは、工業用冷媒のアップグレード、コールドチェーンインフラの拡張、政府の取り組み、電子機器製造向けの生産連動型インセンティブ(PLI)スキームの展開、および適切なプロジェクト取引です。2025年12月に早期警戒システム権利開発機構が発表した記事によると、ジョルバにあるGFCL電気自動車施設は、GFLの約130エーカーの総敷地面積のうち、103,863平方メートル(25.6エーカー)の土地に容易に広がっています。この施設では、ポリテトラフルオロエチレン(PTFE)微粉末、FKM-フッ素エラストマー、塩化ベンジル(BTC)、フッ化カリウム(KF)/カリウム、VDF(フッ化ビニリデン)/フッ化カリウム、およびPVDF(ポリフッ化ビニリデン)を生産しています。したがって、これらの生産活動に伴い、同施設は約7億900万米ドルを製造インフラに投資する計画を立てており、これにより国内のフッ素化学品市場の拡大を促進することになる。

欧州市場のインサイト

フッ素化学品市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、低GWP冷媒への移行の加速と、持続可能な化学品製造プロセスへの多額の投資を促進する行政機関の資金提供プログラムによって大きく推進されています。Gitnux組織が2026年2月に発表した公式統計によると、2022年時点で3億4,700万トンの化学品を生産した同地域の化学産業は、強力で革新的かつ持続可能な原動力として発展しています。さらに、同年、ドイツの化学品生産量は5,840万トンに達し、地域全体の生産量の16.8%を占めました。したがって、この産業の継続的な成長に伴い、同地域の市場には大きな成長機会が存在します。

ドイツのフッ素化学品市場は、政府の取り組み、産業戦略、リサイクル技術への資金提供、そして規制に準拠した生産方法への移行により、ますます勢いを増している。2025年6月にOECDが発表した記事によると、ドイツ政府は、再生可能エネルギー源の割合を2030年末までに電力生産の80%に引き上げるという、法的拘束力のある新たな目標を設定した(以前は65%に設定されていた)。さらに、ドイツは再生可能電力の著しい成長を効果的に達成しており、これは市場拡大に非常に適している。加えて、ドイツでは非金属材料が材料構成全体の最大の割合を占めており、これがフッ素化学品市場の発展を牽引している。

消費パターンの増加、潤沢な予算配分、政府の支援、産業の進歩、生産プロセスの開発、医薬品用途といった側面が、フランスのフッ素化学品市場を牽引しています。2024年にCEFIC組織が発表した記事によると、2023年時点で同国の化学産業の売上高は1,260億米ドルに達し、研究開発への投資額は23億米ドルとなっています。さらに、同産業は4,000の組織、177,000人の従業員、92億米ドルの設備投資で構成されています。加えて、同産業は国全体で輸出額926億米ドルを誇る主要輸出産業部門であり、729億米ドルの食品産業や648億米ドルの宇宙航空建設産業を大きく上回っており、市場需要を牽引しています。

北米市場のインサイト

北米のフッ素化学品市場は、予定期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、従来の冷媒から、高度な製造業やエネルギー転換に不可欠な高付加価値の特殊化学品への根本的な転換によって大きく牽引されています。2026年にネイチャー機構が発表した公式統計によると、この地域全体、特に米国では、再生可能エネルギーの量を400%増加させることに注力しています。さらに、クリーンエネルギーを輸送するための長距離送電線を現在の約2.5倍に増やし、同時に最新のクリーンエネルギープロジェクトの期間を50%短縮することで、市場成長を効果的に促進すると予測されています。

米国のフッ素化学品市場は、低GWP冷媒への移行を義務付ける規制の存在と、電気自動車や半導体などのハイテク製造業の拡大により、注目度が高まっています。2025年11月にグローバルエレクトロニクス協会が発表した記事によると、電子機器製造業は経済の回復力と成長の最も強力な原動力の1つであり、520万人の地域雇用機会を支え、国内総生産(GDP)に8,530億ドルを貢献し、経済全体の生産高は1.8兆ドルに達しています。この成長は電気自動車製造業の大幅な拡大を示しており、それが市場の成長を促進するのに適しています。さらに、この業界は平均年間賃金が15万6,000ドルで、総合製造業セグメントを大きく上回っています。

米国電子機器製造業の経済的影響(2026年)

メトリック | 価値/影響 | 主な洞察 |

世界の貿易収支 | 4080億米ドル(2023年) | 完成品の貿易額が完成品の貿易額を上回ることは、世界的なサプライチェーンにおける同産業の重要な役割を浮き彫りにしている。 |

経済乗数効果 | 2.2米ドル | サプライチェーンおよび他のセクター全体にわたる経済活動の活性化を生み出す |

全体的な間接的経済効果 | 160万人の雇用機会と5320億米ドルの生産高 | この分野がサプライヤー、物流、専門サービスと深く結びついていることを示す |

地域ハブ分析 | ||

カリフォルニア | 総生産額3,640億ドルで26万人の直接雇用を創出 | これは、同社のデザインにおけるリーダーシップと製造能力の組み合わせによって支えられています。 |

テキサス | 合計33万人以上の雇用 | これは半導体、防衛、通信技術など幅広い分野での雇用機会を支え、多様なハイテク雇用基盤を形成する。 |

出典:グローバル・エレクトロニクス協会

拡大し強固な化学産業の存在、持続可能なイノベーションと慣行に対する標準的な国家的取り組み、厳格な環境規制、持続可能な製造慣行の採用の増加は、カナダのフッ素化学品市場を繁栄させている確実な傾向です。2025年10月にカナダのイノベーション、科学、経済開発省が発表した記事によると、国内製造業の収益は2022年の222億米ドルに対し、2023年には203億米ドルに達しました。さらに、総収益は218億米ドル、純収益は同年中に23億米ドルに達しました。また、供給と材料の費用は2023年には113億米ドルに達し、2022年には127億米ドルであったため、国内市場を活性化させるのに適しています。

フッ素化学品市場の主要プレーヤー:

- ケマーズ(米国)

- ハネウェル・インターナショナル社(米国)

- 3M社(米国)

- アルケマSA(フランス)

- ソルベイSA(ベルギー)

- ダイキン工業株式会社(日本)

- AGC株式会社(旧旭硝子株式会社)(日本)

- 東岳グループ有限公司(中国)

- 浙江樹華有限公司(中国)

- シノケム・ランティアン株式会社(中国)

- Do-Fluoride Chemicals Co., Ltd.(中国)

- グジャラート・フルオロケミカルズ・リミテッド(GFL)(インド)

- ナビン・フッ素インターナショナル・リミテッド(NFIL)(インド)

- SRFリミテッド(インド)

- 上海3F新材料有限公司(中国)

- クレハ株式会社(日本)

- 森田化学工業株式会社(日本)

- ハロカーボン・プロダクツ・コーポレーション(米国)

- Fluorsid SpA(イタリア)

- オルビア(メキシコ)

- インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド(バンコク)

- EFCガス&先端材料(米国)

- ジェレスト社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- ケマーズ社は、規制主導による低GWP冷媒への移行を好機と捉え、オプテオン製品ラインで前年比成長を達成するとともに、急増する需要に対応するためテキサス州コーパスクリスティの生産能力拡張を完了しました。また、同社は電子機器および自動車産業向けのPTFEやPFAといった高性能フッ素樹脂に注力することで、アジア太平洋地域における地位を強化しています。

- ハネウェル・インターナショナルは、フッ素化学品事業の再編の一環として、ソルスティス・アドバンスト・マテリアルズ部門を分社化し、冷媒および電子材料に特化した事業体を設立する計画を進めている。電子用フッ化水素酸市場のリーダーであるハネウェルは、高度な半導体製造に不可欠な超高純度グレードのフッ化水素酸を供給し、AIおよび5Gアプリケーション向けチップの小型化を支えている。

- 3M社は、幅広い特殊製品と先端材料のポートフォリオを通じてフッ素化学品市場で確固たる地位を築き、研究開発への多額の投資によって競争力を維持しています。同社は、ニッチながらも重要なフッ素系不活性液体市場において圧倒的な存在感を示しており、半導体ウェハー加工をはじめとするハイテク用途に幅広く製品を提供しています。

- アルケマ社は、高付加価値市場の需要に応えるため大規模な生産拡大を進めており、新エネルギー分野からの需要に牽引され、カルバートシティ工場でキナーPVDFフッ素ポリマーの生産を開始したと発表しました。2025年の厳しいマクロ経済環境にもかかわらず、同社は厳格なコスト管理を通じて安定したキャッシュフローを生み出し、バッテリーやフッ素特殊製品などの戦略的成長分野への投資を継続しました。

- ソルベイ社は、規制圧力への積極的な対応として、2026年末までにフッ素系界面活性剤を使用しない製造技術へのフッ素ポリマー製品ポートフォリオの移行を進め、PFAS関連のコンプライアンス課題に直接的に対処しています。同時に、同社は事業運営の合理化を進めており、2026年初頭までにTFAベースの製品生産を終了するとともに、バート・ヴィンプフェン拠点を自動車産業向けNocolokフラックス技術のグローバルハブへと変革するための投資を行っています。

世界のフッ素化学品市場で事業を展開する主要企業のリストは以下のとおりです。

世界のフッ素化学品市場は高度に統合され、競争が激しく、米国、欧州、日本の既存企業が支配的である一方、中国とインドを拠点とする企業の積極的な生産能力拡大が市場構造を再構築しています。競争の主な軸は、厳しい環境規制に対応したイノベーションと、高成長セグメント向けのサプライチェーンの確保です。主要企業は、持続可能なソリューションに向けてポートフォリオを転換するために、研究開発に多額の投資を行っています。また、2025年9月、Indorama Ventures Public Company Limitedは、持続可能な価値創造戦略の下での最新の長期的な価値創造戦略と進歩を発表しました。さらに、同社は6つの資本フレームワークに基づいて、戦略的提携、イノベーション、業務の卓越性、財務の回復力に重点的に取り組み、フッ素化学品業界を強化しています。

フッ素化学品市場の企業動向:

最近の動向

- 2026年1月、 EFC Gases & Advanced MaterialsはElement Solutions Inc.による買収を無事完了しました。これは、航空宇宙、半導体製造、その他の高性能用途などの産業向けに、先端材料および高純度特殊ガスを供給するサプライヤーとしての重要な役割を拡大することを目的としています。

- 2025年5月、 Gelest, Inc.は最新の5万平方フィートの生産施設のグランドオープンを発表し、生産能力を迅速に向上させ、医療機器、マイクロエレクトロニクスから革新的な熱移動技術やコーティングに至るまで、消費者向けアプリケーションを大幅にサポートする体制を整えた。

- 2022年3月、グジャラート・フルオロケミカルズ・リミテッド(GFL)は、エマルジョンPTFE製造プロセスにおいて、フッ素系重合助剤(PFAS)の使用を代替し、非フッ素系重合助剤の使用を正式に通知した。

- Report ID: 8441

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。