フリップチップ市場の見通し:

フリップチップ市場規模は、2025年には412億米ドルと評価され、2035年末までに795億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)6.8%以上で拡大すると見込まれています。2026年におけるフリップチップ業界規模は441億米ドルと評価されています。

フリップチップ市場は、高性能コンピューティング、車載エレクトロニクス、高度な通信インフラストラクチャに対応して拡大を続ける、より広範な半導体パッケージング需要と密接に関連しています。半導体工業会(SIA)の2024年2月のデータによると、世界の半導体売上高は2023年に5,268億米ドルに達し、チップの複雑化と異種統合要件の増加により、高度なパッケージングがバックエンド製造価値のより大きな割合を占めるようになっています。PIBの2026年3月のデータによると、政府は電子部品製造スキームの下で29件以上の提案を承認しており、半導体バリューチェーンにおけるその経済的重要性の高まりを反映しています。HAIの2022年8月のデータによると、米国のCHIPSおよび科学法などの政府支援イニシアチブは520億米ドル以上の資金を割り当てており、その一部はパッケージング革新プログラムに向けられ、サプライチェーンの現地化とフリップチップ相互接続などの技術の能力拡大を強化しています。

さらに、インドの半導体産業の拡大は、フリップチップなどの先進的なパッケージング分野の成長に強固な基盤を提供しています。Invest Indiaの2026年2月のデータによると、国内半導体市場は2023年の380億米ドルから2030年には1,000億米ドルを超える見込みです。高性能パッケージングソリューションへの需要は、AI、車載エレクトロニクス、通信インフラの成長とともに増加すると予想されています。93億米ドル規模のインド半導体ミッションに基づく政府支援投資は、製造ユニット、OSAT施設、サプライチェーンエコシステムの開発を加速させており、これらはすべてフリップチップの採用を直接的に支援しています。グローバルサプライチェーンが多様化するにつれ、インドが製造およびパッケージングハブとして台頭することで、先進的な相互接続技術の地域的な能力が強化され、産業およびエレクトロニクス分野全体で安定した需要が促進されるでしょう。

キー フリップチップ 市場インサイトの概要:

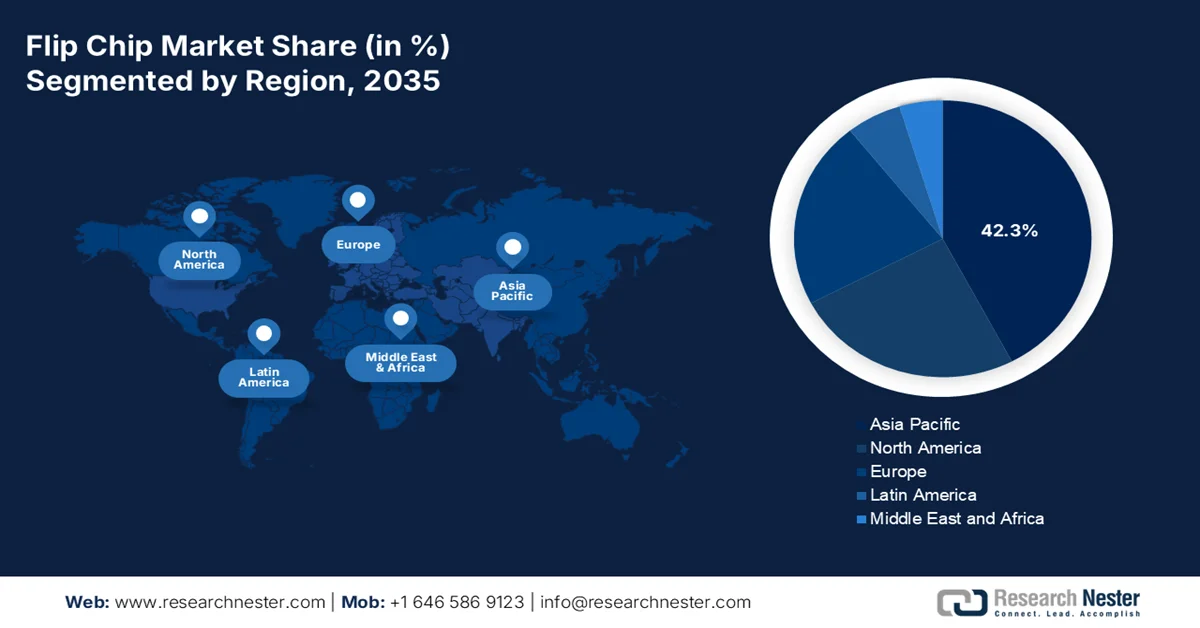

地域の注目ポイント:

- アジア太平洋地域は、家電製品、メモリ半導体、モバイルプロセッサに対する強い需要と、大規模な先進パッケージング能力に後押しされ、2035年までに地域収益の42.3%を占めると予測されている。

- 北米は、国内の先進的なパッケージング能力への投資の増加と、AIおよび高性能コンピューティング向けの安全な半導体サプライチェーンにより、2026年から2035年にかけて年平均成長率(CAGR)9.5%でフリップチップ市場が最も急速に成長すると予測されている。

セグメント分析:

- フリップチップ市場において、300mmウェハサイズサブセグメントは、ウェハあたりのダイコストの優位性と先進的なパッケージングノードとの互換性により、2035年までに68.4%のシェアを獲得すると予測されている。

- ファウンドリおよびIDM(統合デバイス製造業者)は、高度な2.5Dおよび3Dフリップチップパッケージングプロセスの社内管理に対するニーズの高まりを背景に、2026年から2035年にかけてエンドユーザー産業セグメントにおける主導的地位を維持すると予想されます。

主な成長トレンド:

- 電化とEV政策インセンティブ

- 通信インフラと5G展開

主な課題:

- 極めて複雑な技術

- 深刻な生産能力のボトルネックと需給の不均衡

主要企業: TSMC、サムスン電子、インテルコーポレーション、ASEグループ、アムコアテクノロジー、JCET、パワーテックテクノロジー、STATS ChipPAC、テキサス・インスツルメンツ、ルネサスエレクトロニクス、ソニーセミコンダクター、東芝、インフィニオンテクノロジーズ、STマイクロエレクトロニクス、NXPセミコンダクターズ、マイクロンテクノロジー、アナログデバイセズ、ASE、インジウムコーポレーション、ダクトロニクス。

グローバル フリップチップ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 412億米ドル

- 2026年の市場規模: 441億米ドル

- 予測市場規模: 2035年までに795億米ドル

- 成長予測:年平均成長率6.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに42.3%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:台湾、韓国、アメリカ合衆国、中国、日本

- 新興国:マレーシア、カナダ、ドイツ、フランス、インド

Last updated on : 14 May, 2026

フリップチップ市場 - 成長要因と課題

成長の原動力

- 電動化とEV政策インセンティブ:電気自動車(EV)に対する政府のインセンティブは、半導体需要を加速させており、特にパワーエレクトロニクスや先進運転支援システム(ADAS)において、フリップチップパッケージが広く使用されています。国際エネルギー機関(IEA)の2025年5月のデータによると、2023年の世界のEV販売台数は1,400万台を超え、米国、EU、中国における補助金や政策枠組みに支えられています。米国のインフレ抑制法などのプログラムは、EVの普及と国内製造に対する税額控除や資金提供を行い、間接的に半導体需要を押し上げています。EVは内燃機関車よりもはるかに多くの半導体を必要とするため、小型で熱効率の高いパッケージの必要性が高まっています。フリップチップ技術は、バッテリー管理システムやパワーモジュールなど、高信頼性が求められる自動車用途を支えています。サプライヤーにとって、自動車の電動化は、予測可能な政策支援を伴う長期的な成長の原動力となります。各国政府が排出ガス規制を強化するにつれて、車両1台あたりの半導体搭載量が増加すると予想され、高度なパッケージソリューションに対する需要が維持されるでしょう。

- 通信インフラと5G展開:政府支援の5Gインフラプログラムは、フリップチップが重要な役割を果たす高周波半導体パッケージングの需要を牽引しています。NTIA(米国電気通信情報局)は2025年7月、ブロードバンドと5Gの拡張に数十億ドルを割り当てており、その中には424億5000万米ドルのブロードバンド公平アクセス展開(BEAD)プログラムも含まれています。同様に、欧州連合のデジタル10年政策は、公的資金と規制枠組みに支えられ、2030年までに5Gの完全な普及を目指しています。5G基地局とネットワーク機器には、高性能かつ熱効率の高い高度なRFコンポーネントが必要であり、フリップチップが好ましいパッケージングソリューションとなっています。通信インフラは、政府支援による大規模な調達機会を提供しています。複数の地域で既に公的資金によって支援されている6G研究への移行は、今後10年間で高度な半導体パッケージング技術の需要をさらに高めると予想されます。

- 医療機器のデジタル化への支出:政府の医療投資により、医療機器に使用される小型高性能半導体部品の需要が高まっており、その多くはフリップチップパッケージングに依存しています。高度な診断機器、ウェアラブルデバイス、画像システムには、小型で効率的なチップが必要であり、フリップチップは適切なパッケージングソリューションとなっています。特にヨーロッパとアジアにおける医療インフラ近代化への公的資金投入は、電子機器を多用する医療機器の普及を加速させています。サプライヤーにとって、この分野は消費者のサイクルではなく政府予算に支えられた安定した需要を提供します。医療システムがデジタル変革と遠隔モニタリング技術に投資するにつれて、半導体パッケージングの要件はより高度化すると予想され、医療用電子機器におけるフリップチップの役割が強化されるでしょう。

課題

- 極めて複雑な技術:フリップチップ技術には、バンプアンダーフィル、熱管理、ミクロン単位の精度で測定されるアライメントに関する高度な専門知識が求められます。メーカーは、歩留まりを維持しながら、銅ピラーはんだバンプとハイブリッドボンディング技術を習得する必要があります。習得には時間がかかり、経験豊富なエンジニアは不足しています。新規参入企業は、ダイ配置精度、反り制御、相互接続の信頼性に苦労することがよくあります。大手企業は、EMIBやFoverosなどの高度なパッケージング技術に長年研究開発投資を行い、特許を取得し、論文を発表しています。これは、必要とされる深い長期的な専門知識を示しています。

- 深刻な生産能力のボトルネックと需給の不均衡: AIブームにより、主にCoWoS(Co-WoS)を中心とした2.5Dフリップチップパッケージングに対する前例のない需要が生まれています。TSMCは他のAIチップ設計企業からの注文に対応するのに苦慮しており、割り当て不足とリードタイムの長期化を招いています。新規参入企業は、利用可能なすべてのツールが既に稼働している状況下で生産能力を構築するという課題に直面しています。市場の拡大が見込まれる一方で、生産能力の逼迫は新たな機会を生み出すものの、同時に大規模な投資が必要となります。

フリップチップ市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026年~2035年 |

|

CAGR |

6.8% |

|

基準年市場規模(2025年) |

412億米ドル |

|

予測年市場規模(2035年) |

795億米ドル |

|

地域的範囲 |

|

フリップチップ市場のセグメンテーション:

ウェハサイズセグメント分析

フリップチップ市場では、300mmウェハサイズがウェハサイズセグメントで支配的なサブセグメントであり、2035年までに68.4%のシェアを維持すると見込まれています。このセグメントは、ウェハあたりのダイの経済性と先進的なパッケージングノードとの互換性に支えられています。SEMIの2023年3月のデータによると、ソフトメモリとロジックデバイスの需要により2023年に一時的に減速したものの、世界の300mmファブの生産能力は2026年までに月間960万ウェハという過去最高に達すると予測されています。この拡大は、300mmウェハによってより微細な銅ピラーバンプと、AI HPCおよび車載ADASアプリケーションに必要なより高いI/O密度が可能になるため、フリップチップ製造に直接的な恩恵をもたらします。主要なファウンドリとIDMは、2.5Dおよび3Dフリップチッププロセス向けに、古い200mmラインを廃止し、300mmラインへの移行を進めています。継続的な生産能力増強により、300mm基板は2035年まで、大量生産のフリップチップ実装において引き続き最適な基板サイズであり続けることが保証される。

エンドユーザー業界セグメント分析

エンドユーザー業界セグメントの市場は、ファウンドリおよびIDM(統合デバイスメーカー)サブセグメントによって牽引されています。この優位性は、高度なパッケージングプロセスを社内で管理するという戦略的なニーズから生じています。TSMCなどのファウンドリやIntelなどのグローバルIDMは、独自の設計を保護し、レイテンシを削減し、高性能コンピューティング向けにチップレットベースのアーキテクチャを最適化するために、フリップチップアセンブリを半導体製造ワークフローに直接統合しています。重要な2.5Dおよび3Dフリップチップ技術を自社施設内に保持することで、これらの企業は、アウトソーシングと比較して、より緊密なプロセス統合、市場投入までの時間の短縮、および優れた熱的・電気的性能を実現しています。この自社内モデルにより、最先端のフリップチップ相互接続は最新ノードにのみ独占的に使用され、サードパーティのOSATに対する競争優位性を強化しています。ヘテロジニアス統合が標準となるにつれて、ファウンドリおよびIDMのリーダーシップは強化され続け、フリップチップサプライチェーン全体を形成しています。

バンプタイプセグメント分析

銅ピラーバンプは、バンプタイプの市場セグメントをリードしています。このセグメントは、信頼性の高い熱圧着ボンディングのために表面仕上げの品質に大きく依存しています。NLM 2023 年 2 月の研究によると、無電解パラジウム浸漬金 (EPIG) 上の Cu/SnAg ピラーバンプを評価したところ、EPIG の表面粗さ (82 nm) は ENEPIG の 1.6 倍であることがわかりました。これは、EPIG が粗い裸の Cu パッドを平坦化できないためです。その結果、断面 SEM により、TC ボンディングされた EPIG サンプルでフィラーのトラッピングが著しく増加していることが明らかになり、これは粗さの増加に直接起因しています。1500 回の熱サイクル後、接触抵抗は ENEPIG よりも EPIG サンプルで 26% 増加しました。これは、銅ピラーバンプが超微細ピッチ相互接続を可能にする一方で、EPIG のような最適ではない表面仕上げは、熱応力下での抵抗ドリフトを増加させることで長期的な信頼性を低下させる可能性があることを示しています。

フリップチップ市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

包装技術 |

|

バンプタイプ |

|

応用 |

|

エンドユーザー業界 |

|

ウェハーサイズ |

|

基材の種類 |

|

バンプピッチ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

フリップチップ市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域はフリップチップ市場を牽引しており、2035年までに地域収益の42.3%を占めると予測されています。同地域は、家電製品、メモリ半導体、モバイルプロセッサに牽引された、大量生産の先進パッケージングの世界的中心地であり、地域の成長を支えています。台湾はAIおよびHPCアプリケーション向けのファウンドリ統合パッケージングでリードしており、韓国はメモリスタックフリップチップ相互接続に注力しています。日本は、車載フリップチップアセンブリに加え、特殊な装置と材料を提供しています。中国は、スマートフォンやIoTデバイスを対象とした国内生産能力を急速に拡大しています。マレーシアは、多様なアセンブリ拠点を求める多国籍企業にとって主要なOSATハブとしての役割を果たしています。アジア太平洋地域は、規模、コスト効率、市場投入までの時間の短縮を優先しています。主な特徴としては、バンプファブの密集、基板およびアンダーフィル材料の成熟したサプライチェーン、そしてファウンドリ、IDM、独立系OSATの間でのプレミアムパッケージング契約をめぐる激しい競争が挙げられます。

中国市場は、高いイノベーション水準と研究開発費の増加によって形成されています。ITIFの2024年8月のデータによると、世界の半導体特許出願の55%が中国発であり、出願件数は米国を上回っています。これは、チップ設計とパッケージングにおける急速な技術進歩を示しています。このイノベーションの勢いは、2023年に4,585億米ドルを超え、前年比8.1%増となった中国の研究開発費によってさらに強化されています。このような継続的な投資は、AI、通信、自動車分野で使用される高性能半導体の開発を促進しており、これらの分野ではフリップチップパッケージングが広く採用されています。中国が引き続き国内半導体技術の強化を優先するにつれ、高度なパッケージング技術の統合が拡大し、長期的な市場成長を支えることが期待されます。

日本のフリップチップ市場は急速に拡大しており、2025年には23億米ドルに達し、2035年末までに年平均成長率11.1%で65億米ドルを超える見込みです。2026年には、市場規模は26億米ドルに達すると予測されています。この市場は、半導体需要の増加によって支えられています。JEITAの2025年12月のデータによると、世界の電子・IT産業の生産は、生成型AIデータセンターとクラウドインフラストラクチャに牽引され、2025年には4兆1184億米ドルに達し、前年比11%増になると推定されています。日本の電子・IT企業も、2025年には生産が2850億米ドルに増加し、2026年にはさらに2950億米ドルに増加すると予想されています。この成長は、フリップチップなどの高度なパッケージング技術が重要な半導体および電子部品で特に顕著です。 ITAが発表した2025年11月のデータによると、半導体産業は2025年に9.4%成長すると予測されている。AI駆動型ワークロードの拡大に伴い、高性能チップへの需要が高まり、日本ではコンピューティングおよび家電分野全体でフリップチップソリューションの採用が加速している。

日本の半導体市場、2025年

2022 | 2023 | 2024 | 2025 | |

市場規模(日本) | 48.158 | 48.751 | 47.410 | 51.886 |

前年比成長率(円ベース) | 10.2% | -2.9% | 1.4% | 9.4% |

為替レート | 131.4 | 140.4 | 150.5 | 148.9 |

出典:ITA 2025年11月

北米市場のインサイト

北米はフリップチップ市場において最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)9.5%で拡大すると見込まれています。この地域は、数十年にわたる海外委託の後、国内の高度なパッケージング能力を再構築するという戦略的な取り組みによって牽引されています。米国は、防衛関連の要求と、AIおよび高性能コンピューティングのサプライチェーン確保に重点を置いた2.5Dおよび3Dフリップチップアセンブリのパイロットプロジェクトへの投資を通じて主導的な役割を果たしています。カナダは、研究評議会の施設と業界パートナーシップを活用した通信フォトニクスおよび自動車センサーアプリケーション向けの専門的な研究開発を強調することで、これを補完しています。北米は、航空宇宙、医療機器、軍事システムなど、少量から中量生産で高信頼性が求められる分野に重点を置いています。この市場は、IDM、政府研究所、および厳選されたOSAT間の緊密な連携によって運営されており、機密性の高いアプリケーションのプロセス制御と知的財産保護を確保しています。

先進的な相互接続技術の革新と連邦政府の資金援助イニシアチブの両方が、米国のフリップチップ市場を形成しています。米国国立医学図書館(NLM)が2022年7月に発表した調査によると、ミリ波アプリケーション向けのInPとSiC間の高歩留まりμバンプ接合などの開発は、高周波通信システム、特に5Gや防衛電子機器においてフリップチップの採用が拡大していることを示しています。一方、半導体工業会(SIA)が2024年8月に発表したデータによると、米国の半導体売上高は2023年に2,640億ドルに達し、CHIPSインセンティブプログラムは、2023年3月の連邦官報データに基づき、先進的なパッケージング施設と製造クラスターの設立に390億ドルを投入しています。こうした技術革新と公的投資という二重の推進力は、国内のパッケージング能力を強化し、フリップチップを次世代半導体製造における重要なイネーブラーとして位置づけ、米国の長期的な市場成長を支えています。

半導体製造と次世代コンピューティング技術への連邦政府の重点投資は、カナダの市場を形成しています。2024年4月、カナダ政府はIBMカナダとC2MIに4,400万米ドルを拠出し、高度なパッケージング機能を含む国内半導体製造を拡大することを約束しました。Ranovus Inc.への2,700万米ドルの投資は、フリップチップなどの高密度相互接続技術に依存するAIに特化した半導体製造を支援しました。さらに、カナダは米国との二国間協力の下で半導体プロジェクトに最大1億8,500万米ドルを拠出すると発表しました。また、カナダ政府の2026年4月のデータによると、量子関連の3億6,000万米ドルの資金が高性能チップパッケージングの需要を加速させています。これらの投資は、高度な半導体組立のためのカナダのエコシステムを総合的に強化し、AI、通信、量子アプリケーション全体でフリップチップ技術の持続的な成長を促進します。

半導体産業を支援する政府投資額(2021年~2024年)

年 | イニシアチブ/プログラム | 投資額 | 重点分野 |

2024 | IBMカナダとC2MIのプロジェクト | 5990万ドル | 半導体製造とイノベーション |

2023 | ラノバス社(SRF) | 3600万ドル(総額1億ドルのプロジェクトの一部) | AI半導体製造 |

2023 | カナダ・米国半導体協力(SRF) | 最大2億5000万ドル | サプライチェーンの強化 |

2023 | 北米半導体サプライチェーン宣言 | 戦略的(金銭以外のコミットメント) | 地域サプライチェーンの回復力 |

2022 | 半導体チャレンジ募集(ISED) | 1億5000万ドル | 研究開発、先進的なパッケージング、MEMS |

2022 | 2022年度予算(ISED支援) | 4500万ドル | 市場分析と業界動向 |

2021 | カナダ国立研究評議会 – CPFC | 9000万ドル | フォトニクスおよび化合物半導体製造 |

出典:カナダ政府 2026年1月データ

欧州市場のインサイト

欧州のフリップチップ市場は、自動車の電動化、産業オートメーション、医療・防衛分野向けの高信頼性アプリケーションによって特徴づけられています。欧州では、厳格な品質基準と規制基準のもと、中量多品種生産が優先されています。ドイツは電気自動車のパワートレイン向けパワー半導体フリップチップアセンブリをリードしており、フランスは航空宇宙・防衛パッケージングに注力しています。この地域は、大規模な独立系パッケージングファウンドリではなく、フラウンホーファー研究所やCEA-LetiなどのIDM研究機関と厳選されたOSATとの緊密な連携によって運営されています。主な特徴としては、熱管理のための銅ピラーバンプへの重点、医療機器用半導体のローカライゼーション要件、チップレットベース設計のエコシステムの拡大などが挙げられます。

ドイツのフリップチップ市場は、強力な研究開発投資と半導体製造への大規模な公的投資に支えられ、着実に成長を続けている。GTAI 2026のデータによると、電子機器部門はドイツの研究開発費総額の23%を占めており、マイクロエレクトロニクスと高度なパッケージング技術における持続的なイノベーションが際立っている。成長の大きな原動力となっているのは、TSMC、ボッシュ、インフィニオン、NXPが参加する総額110億ドル超の欧州半導体製造会社(ESMC)合弁事業に対し、政府が最大55億ドルを拠出することを約束していることだ。こうした投資は、国内半導体生産を強化するとともに、特に自動車や産業用途において、フリップチップを含む高度なパッケージングソリューションへの需要を創出すると期待されている。ドイツはEU全体のイニシアチブの下で半導体エコシステムの拡大を続けており、製造とパッケージング能力の統合が長期的な市場成長を後押しする可能性が高い。

英国の国家半導体戦略と先端エレクトロニクスへの公的投資が、英国のフリップチップ市場を牽引している。英国政府の2023年5月のデータによると、英国政府は化合物半導体の設計と高度なパッケージング能力を強化するため、12億8000万米ドルの国家半導体戦略を開始した。さらに、英国は主に南ウェールズの化合物半導体クラスターを通じたイニシアチブにより、半導体研究開発におけるイノベーションを支援するために2億5600万米ドルを割り当てた。電子機器セクターも経済に大きく貢献しており、英国の製造業は2022年に2870億米ドルの生産高を生み出し、高性能半導体部品の需要を支えている。これらの投資と、英国が通信防衛とフォトニクスに注力していることが相まって、特に高周波および高信頼性アプリケーションにおいて、フリップチップなどの高度なパッケージング技術の採用が促進されている。

フリップチップ市場の主要プレーヤー:

- TSMC(台湾)

- サムスン電子(韓国)

- インテルコーポレーション(米国)

- ASEグループ(台湾)

- アムコア・テクノロジー(米国)

- JCET(中国)

- パワーテック・テクノロジー株式会社(台湾)

- 統計情報 ChipPAC(シンガポール)

- テキサス・インスツルメンツ(米国)

- ルネサスエレクトロニクス(日本)

- ソニー半導体(日本)

- 東芝株式会社(日本)

- インフィニオン・テクノロジーズ(ドイツ)

- STマイクロエレクトロニクス(スイス)

- NXPセミコンダクターズ(オランダ)

- マイクロン・テクノロジー(米国)

- アナログ・デバイセズ(米国)

- ASE(台湾)

- インジウム・コーポレーション(米国)

- ダクトロニクス(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- TSMCは、高度なCoWoSおよびInFO技術によりフリップクリップ市場を席巻しており、AIおよびHPCチップ向けの高密度相互接続を実現しています。同社は、NVIDIAやAMDなどの顧客向けに、先端ノードにおけるフリップチップバンプ能力の拡大に多額の投資を行ってきました。ハイブリッドボンディングへの戦略的な転換により、フリップチップピッチはさらに縮小し、同社のリーダーシップを確固たるものにしています。

- サムスン電子は、メモリチップとロジックチップを統合したI-CubeおよびX-Cubeパッケージングソリューションを通じて、フリップチップ市場で激しい競争を繰り広げています。同社は、ファウンドリからフリップチップアセンブリまでを垂直統合したモデルを採用し、ExynosプロセッサとHBMメモリスタックの性能を最適化しています。2024年の営業利益は32,725,961米ドルでした。

- インテルは、チップレットベースの設計をターゲットとしたEMIBおよびFoveros技術でフリップチップ市場に再参入した。IDM(統合デジタルデバイスメーカー)であるインテルは、Sapphire RapidsおよびPonte Vecchio製品にフリップチップ相互接続を採用している。同社のファウンドリサービスは現在、TSMCに対抗しようとする外部顧客向けに高度なフリップチップ機能を提供している。

- ASEグループは、スマートフォン、GPU、ネットワーク機器向けにコスト競争力のあるフリップチップBGAおよびチップスケールパッケージを提供する、市場最大のOSAT企業です。同社はフリップチップボンディングラインを自動化し、高雄と上海の生産能力を拡張しました。ASEは、高度なパッケージングIPの戦略的買収と材料サプライヤーとの提携により、ピッチ銅ピラーバンプの提供を可能にしています。2024年の同社の営業収益は5,954億960万米ドルでした。

- Amkor Technologyは、米国を拠点とするフリップチップ市場における主要なOSAT(後工程受託製造サービス)企業であり、自動車、モバイル、IoTアプリケーション向けのフリップチップCSPおよびフリップチップBGAを専門としています。同社は韓国、日本、ポルトガルに大規模製造拠点を有しています。Amkorの戦略的取り組みには、ミリ波5G向け次世代フリップチップモジュールの開発や、性能向上を目指したパネルレベルパッケージングへの投資などが含まれます。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

フリップチップ市場は高度に統合されており、AI および HPC の先端ノードを支配している TSMC、Samsung、Intel が主導しています。米国、台湾、日本、欧州の主要プレーヤーは、異種統合とチップレットに注力しています。戦略的イニシアチブには、銅ハイブリッドボンディング、パネルレベルパッケージ、アーキテクチャへの多額の研究開発投資が含まれます。2025 年 7 月、新光電機株式会社は、CPU および GPU 用のフリップチップ型パッケージの設計および製造に関して、長野市にある港北工場と和歌穂工場で、自動車産業向けの国際品質管理システム規格である IATF 16949 認証を取得したことを発表しました。最近の生産能力の拡張とファウンドリ OSAT との連携は、サプライチェーンのボトルネックの削減を目指しています。中国とマレーシアの OSAT は、半導体分離のトレンドから生じる需要の波及効果を取り込むために、高度なフリップチップ機能を拡大しています。

市場における企業動向:

最近の動向

- ASEは2025年2月、ペナンに5番目の工場を正式に開設しました。この新工場は、バヤン・レパス自由工業地帯における同社の強力な包装および試験能力をさらに強化するものです。この新工場は、ASEのマレーシア施設の床面積を現在の100万平方フィートから約340万平方フィートに拡大する戦略的拡張計画の一環です。

- 2025年7月、大手材料精製・製錬・製造・供給企業であるインジウム・コーポレーションは、最先端の半導体デバイスのニーズを満たすように設計された新しい水溶性フリップチップ浸漬フラックスであるWS-910フリップチップフラックスのグローバル販売開始を発表しました。

- 2024年5月、サウスダコタ州ブルッキングスに本社を置くダクトロニクス社は、フリップチップCOB(チップオンボード)LEDディスプレイ技術を世界に向けて発表しました。同社のナローピクセルピッチ(NPP)製品ファミリーに新たに加わったこの技術は、1.8ミリメートルから0.9ミリメートルまでのより狭いピクセル間隔を実現し、耐久性と信頼性を向上させるとともに、消費電力も低減することで、顧客体験を全体的に向上させています。

- Report ID: 5690

- Published Date: May 14, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。