フレキソ印刷市場の見通し:

フレキソ印刷市場規模は、2025年には98億米ドルと評価され、2035年末までに154億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は4.6%です。2026年におけるフレキソ印刷業界の規模は102億米ドルと評価されています。

フレキソ印刷市場は、主に食品、飲料、医薬品、物流分野における包装生産に関連した安定した産業需要に支えられています。FREDの2025年4月のデータによると、2024年の製造、印刷、および関連サポート活動の実質部門別生産量は78,390ユニット(2017年=100)で、包装加工業者やラベル製造業者からの下流需要が安定していることが示されています。包装商品の消費増加が主な推進力となっており、農務省は包装関連活動が食品システムのコストのかなりの部分を占めていると報告しています。Frontiersの2025年6月のデータによると、食品包装は全プラスチック生産量の40.5%を占め、この廃棄物の35%がリサイクルされています。これらの数値は、生活必需品の流通および小売サプライチェーンに直接関連する持続的な印刷需要を示しています。

さらに、市場は政府機関が掲げる環境および効率化イニシアチブとの連携から恩恵を受けています。米国環境保護庁(EPA)の2025年10月のデータによると、包装は都市固形廃棄物発生量の約29.1%を占めており、紙やフレキソ印刷プロセスに対応した柔軟な素材など、リサイクル可能な基材への注目が高まっています。欧州では、循環型経済行動計画に基づく規制枠組みがリサイクル可能で再利用可能な包装形態を優先し、2030年までに100%リサイクル可能な包装を目指すという目標を掲げており、これは欧州委員会の2026年2月の方針に基づき、材料および印刷技術の選択に影響を与えています。こうした政策およびコスト要因は、加工業者やブランドオーナーの調達戦略を形成し続けており、大量包装用途におけるフレキソ印刷の役割を支えています。

キー フレキソ印刷 市場インサイトの概要:

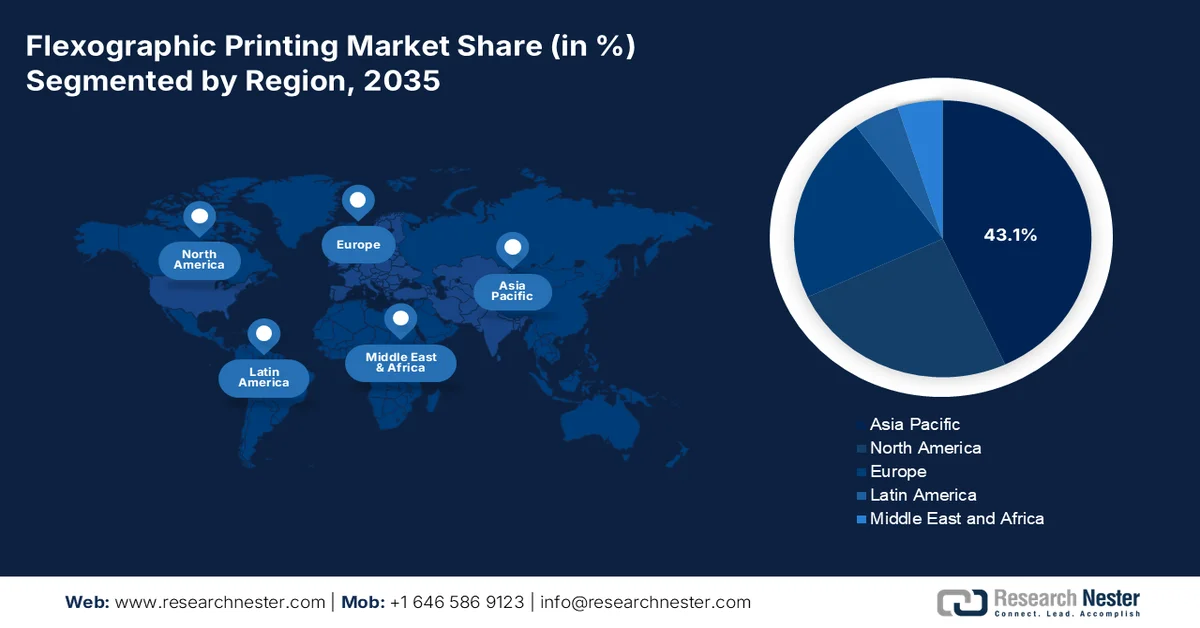

地域の注目ポイント:

- アジア太平洋地域は、食品加工産業の拡大、消費の増加、政府主導の包装近代化イニシアチブにより、2035年までに43.1%のシェアを獲得すると予測されている。

- 北米は、食品、飲料、医薬品包装からの安定した需要と継続的な設備近代化により、2026年から2035年にかけてフレキソ印刷市場において年平均成長率(CAGR)4.2%で最も速い成長を遂げると予測されている。

セグメント分析:

- フレキソ印刷市場の中央圧延機サブセグメントは、安定したウェブ張力と向上した乾燥効率に支えられた高品質のフレキシブルパッケージング機能により、2035年までに52.5%という圧倒的なシェアを獲得すると予測されている。

- プラスチックフィルム分野は、高速フレキソ印刷に対応した耐久性、耐湿性、リサイクル性に優れた包装ソリューションへの需要の高まりに牽引され、予測期間中も引き続き主導的な地位を維持すると予想されます。

主な成長トレンド:

- 食品サプライチェーンと包装への公共投資

- 廃棄物管理への公的支出

主な課題:

- 厳格な環境規制

- 熟練労働者の不足

主要プレーヤー: Bobst、Windmöller & Hölscher、Mark Andy、PCMC (Paper Converting Machine Company)、Nilpeter、Koenig & Bauer、Uteco Converting、OMET、Comexi、SOMA Engineering、Taiyo Kikai、Miyakoshi Printing Machinery、Weifang Donghang、BFM srl、GIAVE、Lohia Corp、Siegwerk、DuPont、XSYS、Eagle Flexible Packaging, Inc.

グローバル フレキソ印刷 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 98億米ドル

- 2026年の市場規模: 102億米ドル

- 予測市場規模: 2035年までに154億米ドル

- 成長予測:年平均成長率4.6%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに43.1%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、インド

- 新興国:ブラジル、メキシコ、インドネシア、ベトナム、タイ

Last updated on : 6 April, 2026

フレキソ印刷市場 - 成長促進要因と課題

成長の原動力

- 食料サプライチェーンと包装への公的投資:政府の食料システムへの支出は、包装商品への影響を通じてフレキソ印刷の推進力となっています。米国農務省(USDA)の2024年8月のデータによると、2023年の食料支出は2兆5,700億米ドルに達し、包装、輸送、小売がコストの大きな構成要素となっています。SNAPや学校給食イニシアチブなどの公的プログラムは、大量の食料流通を支え、印刷されたフレキシブル包装とラベルの需要を高めています。フィリピン情報局(PIB)の2025年3月のデータによると、食品加工産業省は、PMKSYスキームの下で12億米ドル以上を割り当て、食品加工とコールドチェーンのインフラを強化しています。これらの政府は食料安全保障と供給の回復力を優先しており、コンバーターは安定した受注パイプラインを求めています。

- 廃棄物管理への公的支出:廃棄物管理インフラへの投資は、材料の選択と印刷プロセスに影響を与えています。廃棄物管理およびリサイクルシステムには多額の投資が行われています。同様に、欧州環境庁の2025年12月のデータによると、加盟国がリサイクル目標を達成するために支出している費用は、都市ごみの55%を超えています。これらの取り組みは、フレキソ印刷に適した紙や単一素材プラスチックなどのリサイクル可能な基材の使用を促進しています。この移行は、持続可能な材料への適応性からフレキソ印刷を支えています。さらに、サプライヤーは、政府が資金提供するリサイクルエコシステムに合わせて、リサイクル基材に最適化されたインクと版を開発することで、利益を上げることができます。

- カスタマイズされたパッケージングソリューションへの需要:カスタマイズされたパッケージングは、中小企業、地域製造業、デジタルコマースエコシステムの政府支援による成長を背景に、市場における測定可能な需要促進要因として台頭しています。ピュー・リサーチ・センターの2024年4月のデータによると、中小企業は米国企業の99.9%を占めており、その多くは小売チャネルやオンラインチャネルで競争するために、差別化されたパッケージングにますます依存しています。これらの企業は、小ロット印刷、SKUのバリエーション、地域に合わせたパッケージング形式を必要としており、フレキソ印刷版技術とハイブリッド印刷機構成の進歩によって、これらのニーズがますます満たされています。さらに、eコマース売上の増加とパーソナライズされたパッケージングは、顧客エンゲージメントとブランド想起を高めます。

課題

- 厳しい環境規制:市場参入には、特に揮発性有機化合物(VOC)排出に関する複雑な環境規制をクリアする必要があります。米国環境保護庁(EPA)は、広幅フレキソ印刷工程における有機有害大気汚染物質(HAP)の排出量を制限することを義務付けています。さらに、規制遵守には、回収システム、酸化装置、溶剤回収装置への多額の投資が必要です。新規参入企業は、最初から水性インクまたはUV硬化型インクを採用するか、排出制御インフラに多額の投資を行う必要があります。当社は、熱帯気候と地域の規制基準に合わせた配合で、アジア太平洋地域に専用の生産拠点を設立しました。

- 熟練労働者の不足:フレキソ印刷市場は、最新の高速印刷機を操作できる熟練オペレーターの深刻な不足に直面している。この課題は、生産遅延や品質のばらつきを許容できない新規参入企業にとって特に深刻である。資格のある人材の不足と技術移転の遅れが近代化を阻害し、フレキソ印刷の普及を妨げている。業界関係者は、経験豊富な人材がより良い給与を求めて転職することが多く、業務上の人材不足が生じていると指摘している。訓練を受けていない従業員がオペレーターに昇進すると、問題はさらに悪化し、廃棄物の増加や機械の損傷リスクの増大につながる。

フレキソ印刷市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

4.6% |

|

基準年市場規模(2025年) |

98億米ドル |

|

予測年市場規模(2035年) |

154億米ドル |

|

地域的範囲 |

|

フレキソ印刷市場のセグメンテーション:

印刷機タイプ別セグメント分析

印刷機タイプ別セグメントでは、中央圧延機サブセグメントが市場を牽引しており、2035年末までに市場シェア52.5%を占める見込みです。このセグメントは、大型の中央ドラムを使用することで全色ステーションのウェブ張力を安定させ、あらゆる速度で正確な見当合わせを実現し、高品質のフレキシブルパッケージングを生産しています。フレキソ印刷技術協会(Flexographic Technical Association)の2026年のデータによると、各社は乾燥効率を63%向上させています。さらに、メーカーはダウンタイムをさらに削減するために、自動スリーブシステムやインライン品質検査の導入を進めています。世界的にサステナビリティに関する規制が強化される中、中央圧延機セグメントはスタック式およびインライン式印刷機を上回り続けており、特にフレキシブルパッケージングの需要が堅調なアジア太平洋地域と北米でその傾向が顕著です。

中心印象における主要評価要素(2026年)

カテゴリ | 特徴 |

クイックチェンジ機能 | OEM企業の88%が、ダウンタイムの削減と作業切り替えの迅速化の重要性を強調している。 |

廃棄物削減 | 88%が材料廃棄物の最小化と持続可能性の向上を重視している |

オートメーション | 稼働時間、一貫性、効率性を向上させるための100%ストレス自動化 |

オペレーターフレンドリーなインターフェース | 88%が使いやすい人間と機械のインターフェースを優先する |

人間工学とモジュール性 | 操作の容易さと柔軟な構成を実現するハイライトデザインが88%を占める |

乾燥効率 | 63%が効率的な乾燥システムを重要だと考えている |

メンテナンスの容易さ | 63%がダウンタイム削減のためのメンテナンス簡素化を重視している |

出典:フレキソ印刷技術協会 2026

基質セグメント分析

基材セグメントでは、プラスチックフィルムが市場をリードしています。これらのフィルムは、耐久性、透明性、耐湿性、高速フレキソ印刷機との互換性の高さから好まれています。単一素材のリサイクル可能な包装への移行により、フレキソ印刷されたPEおよびPPフィルムの需要がさらに増加しています。フレキソ印刷は、薄いフィルムに細かいディテールや高い不透明度の白色を印刷できるため、好ましいプロセスとなっています。主なイノベーションとしては、非多孔質フィルムへのインクの密着性を高める表面処理技術や水性プライマーコーティングなどが挙げられます。使い捨てプラスチックに対する規制圧力にもかかわらず、特に食品および医療包装用途において、リサイクル可能でバイオベースのPEフィルムの需要は増加し続けています。

アプリケーションセグメント分析

市場では、フレキシブルパッケージが主要な用途分野となっています。これには、スナック、飲料、ペットフード、パーソナルケア製品に広く使用されているパウチ、スタンドアップバッグ、シュリンクスリーブ、フローラップ、蓋フィルムが含まれます。フレキソ印刷は、高いスループット、印刷あたりの低コスト、薄くて広範囲なフィルムへの適応性から、選ばれる技術となっています。FPA 2026のデータによると、フレキシブルパッケージ業界は米国で415億米ドルの売上を上げています。主な推進要因としては、物流コストと二酸化炭素排出量を削減するために、ブランドオーナーが硬質容器から軽量で再封可能なパウチに移行していることが挙げられます。さらに、高バリア性でリサイクル可能な単一素材フィルムの進歩により、常温保存可能な食品パッケージにおけるフレキソの役割が拡大しています。この分野は、eコマースの成長と小売環境におけるインパクトのあるグラフィックへの需要によってさらに促進されています。

フレキソ印刷市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

印刷幅 |

|

テクノロジー |

|

応用 |

|

エンドユーザー業界 |

|

基板 |

|

プレスタイプ |

|

インクの種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

フレキソ印刷市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域のフレキソ印刷市場は圧倒的なシェアを誇り、2035年末までに地域収益の43.1%を占めると予測されています。この地域は、拡大する食品加工部門、国内消費の増加、政府主導の包装近代化イニシアチブによって牽引されています。中国は、フレキシブル包装輸出の世界的な製造拠点としての地位を背景に、地域生産を支配しています。インドは、食品加工インフラへの政府投資と、硬質包装からフレキシブル包装への移行により、成長が促進されています。日本と韓国は、成熟した技術と先進的な市場を代表しており、コンバーターは自動化、サーボ駆動プレス、医薬品および高級食品用途向けの低移行インクを優先しています。主なトレンドとしては、進化する環境基準を満たすための水性インクおよびUV-LEDインクシステムの採用、コンバーター間の統合の進展、小ロット印刷向けのハイブリッドフレキソデジタルプレスの導入などが挙げられます。

中国では、大規模な電子商取引活動と政府主導の包装における持続可能性に関する規制が市場を牽引しています。Packnodeの2025年11月のデータによると、中国では年間1,000億個以上の小包が処理されており、フレキソ印刷の主要用途である段ボール箱、封筒、ラベルの需要は構造的に高い水準を維持しています。上海や深圳といった主要物流拠点では、再利用可能な包装システムや標準化されたフォーマットを試験的に導入するパイロットプログラムが実施されており、大量印刷業務の効率化が促進されています。さらに、国家ロードマップでは、包装関連のCO2排出量を年間2,000万トン以上削減することを目標としており、コンバーター各社は水性インクや環境に配慮した基材の採用を迫られています。こうした規制や業務上の変化は、印刷施設全体の近代化を推進するとともに、包装生産を循環型経済の原則に合致させる動きにつながっています。

規制の強化とフレキシブル包装の需要拡大が、インド市場を牽引しています。PIB 2023年2月によると、拡大生産者責任ガイドラインの導入により、業界の参加が大幅に増加し、登録生産者、輸入業者、ブランド所有者は、2022年から2023年にかけて約226万トンのプラスチック包装をカバーする約310社から約5,400社に増加しました。これは、発生したプラスチック廃棄物総量340万トンと比較したものです。さらに、フレキシブルプラスチック包装はインドのプラスチック包装全体の73%を占めており、フレキソ印刷用途において支配的なセグメントとなっています。インドプラスチック協定2024年12月のデータに基づくと、フレキシブル包装市場は、過去4年間でフィルム製造能力が45%増加したことにより、2025年には127億2,000万米ドルに達しました。これらの傾向は、基材の入手可能性と生産量の増加が堅調であることを示しており、インドを高成長市場として位置付けています。

北米市場のインサイト

北米はフレキソ印刷市場において最も急速に成長する地域として予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)4.2%で拡大すると見込まれています。この市場は、成熟した加工業界と継続的な設備近代化に支えられた、食品、飲料、医薬品包装分野からの安定した需要によって特徴づけられています。規制遵守は依然として決定的な要因であり、環境基準は低排出インクシステムとエネルギー効率の高い印刷技術への移行を促進しています。この地域には、世界的な印刷機メーカー、インクサプライヤー、製版メーカーが集中しているため、加工業者は高度な自動化と技術サポートを利用できます。さらに、この市場は、エンドユーザーの安定した需要、規制主導の設備投資、そしてフレキソ印刷消耗品と加工機器のラテンアメリカおよびヨーロッパ市場への活発な輸出活動によって支えられています。

米国の市場は、製造業全体にわたる工業生産と包装関連の需要によって牽引されています。EPAの2026年2月のデータによると、フレキソ印刷用途の90%以上が包装および特殊製品に関連しており、これにはプラスチックフィルム、紙、箔、ラベルなどの柔軟な素材が含まれます。この高い集中度は、市場が消費財、食品、および工業用包装の需要に依存していることを強調しています。さらに、中央圧着(CI)スタックおよびインライン印刷機が生産環境を支配しており、連続基材の処理効率の高さから、CI印刷機はフレキシブル包装に広く採用されています。規制の枠組みも市場のダイナミクスを形成しており、フロリダ州環境保護局の2024年4月のデータでは、年間80,000ポンド未満の水性インクおよびコーティング、または20,000ポンド未満の溶剤系材料を使用する施設は、規制排出基準に該当し、低VOCおよび水性システムへの技術選択に影響を与えています。これらのコンプライアンス制限により、コンバーターは機器の近代化とインク使用パターンの変更を迫られ、市場の成長が促進されています。

包装製造業と貿易主導型セクターからの需要が、カナダのフレキソ印刷市場を形成しています。カナダ統計局の2023年12月のデータによると、製造業の総売上高は2022年に17.4%増加し、9,224億米ドルに達しました。そのうち財の生産額は8,667億米ドルで、印刷された包装およびラベルソリューションの需要を牽引する堅調な工業生産を示しています。さらに、OEC 2024のデータによると、カナダは2億2,400万米ドル相当の段ボール箱とケースを輸出しており、貿易活動においてフレキソ印刷プロセスを使用して広く印刷された紙ベースの包装の役割が強調されています。また、ITA 2025年7月のデータによると、eコマースは包装需要を強化し続けており、2024年12月にはオンライン小売が総小売売上高の6.1%を占め、月間売上高は約31億4,000万米ドルに達し、より広範な市場のGMVは894億米ドル近くに達しています。これらのデータは、大量用途における一貫した利用を裏付けています。

カナダの段ボール箱輸出データ(2024年)

国 | 価格(米ドル) |

私たち | 222 M |

ジャマイカ | 678キロ |

メキシコ | 355K |

キューバ | 259K |

出典:OEC

欧州市場のインサイト

欧州のフレキシブル印刷市場は、成熟した需要、厳格な環境規制、そして持続可能な包装ソリューションへの刺激的な移行によって特徴づけられています。この地域の包装加工業者は、すべての包装がリサイクル可能であることを義務付ける欧州連合の包装および包装廃棄物規制と、リサイクル含有率目標を掲げるブランドオーナーからの二重の圧力に直面しています。これらの要因により、使用済み再生紙を組み込んだ紙ベースの基材に印刷できるフレキソ印刷機への投資が急増しています。主なトレンドとしては、産業排出指令に基づくVOC排出制限を満たすための水性インクおよびEB硬化型インクシステムの採用、ラベル加工業者間の統合、インライン検査およびカラーマネジメントシステムの統合などが挙げられます。

ドイツの市場は、厳しい包装規制、工業生産、そして持続可能性を重視した素材転換によって形成されています。ドイツ連邦統計局(Destatis)の2026年のデータによると、同国の工業部門の総売上高は約2兆2,700億米ドルに達し、包装、ラベル、輸送資材に対する安定した需要を生み出す大規模な製造基盤が示されています。さらに、プラスチックは依然として様々な産業で広く使用されており、2021年には約2,110万トンのプラスチックが生産されましたが、リサイクル材由来のものはわずか165万トンにとどまり、大きなギャップが存在することを示しています。これは、ドイツ経済戦略(Kreislaufwirtschafts Strategie Deutschland)の2025年5月のデータに基づいています。この転換は環境政策によってさらに強化されており、ドイツは包装廃棄物のリサイクル率を65%以上にまで高め、ヨーロッパでも最高水準に達しています。こうした動きにより、フレキソ印刷に適したリサイクル可能な紙ベースの基材への需要が高まっています。

英国では、包装材の消費量の増加と廃棄物管理政策の進化が市場を牽引しています。スウォンジー大学の2024年10月のデータによると、ウェールズ政府、Innovate UK、およびEUプログラムからの約215万米ドルの資金がフレキソ印刷バリューチェーン全体に測定可能な産業効果をもたらしました。これらの進歩により、年間生産コストが5億3,900万米ドル削減され、材料廃棄物が15%削減され、1億1,300万米ドルの節約に相当し、コンバーターと包装メーカーの効率が大幅に向上しました。さらに、インク転写と版技術の改善により、業界参加者の稼働時間が最大30%短縮され、世界的な版販売量が20%増加しました。硬化時間を最大100分の1に短縮できるようになったことで、大量包装用途のスループットがさらに向上しました。これらの発展は、高度な印刷技術における英国の地位を強化しています。

フレキソ印刷市場の主要プレーヤー:

- ボブスト(スイス)

- ウィンドメラー&ヘルシャー (ドイツ)

- マーク・アンディ(米国)

- PCMC(ペーパー・コンバーティング・マシン・カンパニー)(米国)

- ニルペーター(デンマーク)

- ケーニッヒ&バウアー(ドイツ)

- Uteco Converting(イタリア)

- OMET(イタリア)

- コメキシ(スペイン)

- SOMAエンジニアリング(チェコ共和国)

- 太陽機械(日本)

- 宮越印刷機械(日本)

- 濰坊東航(中国)

- BFM srl(イタリア)

- GIAVE(フランス)

- ロヒア・コーポレーション(インド)

- ジークヴェルク(ドイツ)

- デュポン(米国)

- XSYS(ドイツ)

- イーグル・フレキシブル・パッケージング社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ボブストは、フレキソ印刷市場における統合型印刷・加工ソリューションで知られるグローバルリーダーです。同社は、セットアップ時間とインクの無駄を削減する独自のoneECGテクノロジーをはじめとする、自動化とデジタルワークフロー統合のパイオニアです。また、インダストリー4.0への対応と持続可能なプロセスに重点を置いています。2024年の売上高は20億8,000万米ドルでした。

- Windmoller & Holscherは、主にハイエンドの中央圧延フレキソ印刷機において、フレキソ印刷市場で圧倒的な存在感を誇っています。同社は、ダウンタイムを最小限に抑えるため、高度なサーボ駆動式印刷技術と自動スリーブシステムを採用しています。また、HELIOSTARシリーズの高速印刷技術の開発や、AIベースの品質検査システムの統合にも取り組んでいます。2024年の売上高は259億4100万米ドルでした。

- マーク・アンディ社は、フレキソ印刷市場、特に狭幅ウェブ印刷およびラベル印刷分野における主要なイノベーターです。同社は、フレキソ印刷機とインクジェットモジュールを組み合わせたデジタルハイブリッドプラットフォームを戦略的に採用しています。同社の取り組みには、高速充電式印刷デッキの開発や、既存印刷機向けの自動位置合わせサーボアップグレードなどが含まれます。

- バリー・ウェーミラー傘下のPCMCは、フレキソ印刷市場における一流メーカーであり、軟包装、ティッシュペーパー、不織布向けのCIフレキソ印刷機を専門としています。同社の戦略的取り組みには、完全密閉型ドクターブレードシステムと自動圧着機能を備えたFusionシリーズが含まれます。

- ニルペーターは、フレキソ印刷市場において、ラベル、カートン、軽量フィルムなどに使用されるモジュール式の狭幅・中幅フレキソ印刷機を中心に、高い評価を得ている企業です。同社の戦略的取り組みは、フレキソスクリーンとデジタルユニット間の迅速な切り替えを可能にするFAプラットフォームに重点を置いています。ニルペーターは、メーカーの準備時間を短縮する自動レジスター制御を先駆けて開発しました。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界のフレキソ印刷市場は競争が激しく、欧米の老舗企業とアジアの専門メーカーが混在しているのが特徴です。主要企業は、効率向上と廃棄物削減のため、サーボ駆動式印刷機、ハイブリッドデジタルフレキソソリューション、自動化などの技術革新に注力しています。戦略的な取り組みとしては、地理的範囲を拡大するための合併・買収、持続可能なインクと基材に関するパートナーシップ、インダストリー4.0機能への投資などが挙げられます。例えば、2026年3月、ジークヴェルクは、フレキソ印刷およびグラビア印刷インクの大手インドメーカーであるハイテクインクの買収に関する最終契約の締結を発表しました。フレキシブルパッケージの需要の高まりに対応するため、企業は省エネ型のUV/LEDシステムや、小ロット注文に収益性高く対応できるクイックチェンジツールの開発も進めています。

フレキソ印刷市場の企業動向:

最近の動向

- 2025年3月、デュポン・サイレル・フレキソグラフィック・ソリューションズは、北米全域の顧客に革新的なフレキソ印刷製版ソリューションを提供するため、オール・プリンティング・リソース(APR)と新たな契約を締結したことを発表しました。

- 2024年6月、フレキシブルパッケージング業界のリーダーであるイーグル・フレキシブル・パッケージング社(Eagle)は、SOMA Optima2ワイドウェブフレキソ印刷機の買収を発表しました。

- 2024年5月、 XSYSは新たに設立したNyloflex Ecoブランドのもと、2種類の新版を発表しました。この革新的な取り組みは、印刷業界におけるサステナビリティ推進に対する同社の強いコミットメントを示すものです。

- Report ID: 8502

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。