フェロクロム市場の見通し:

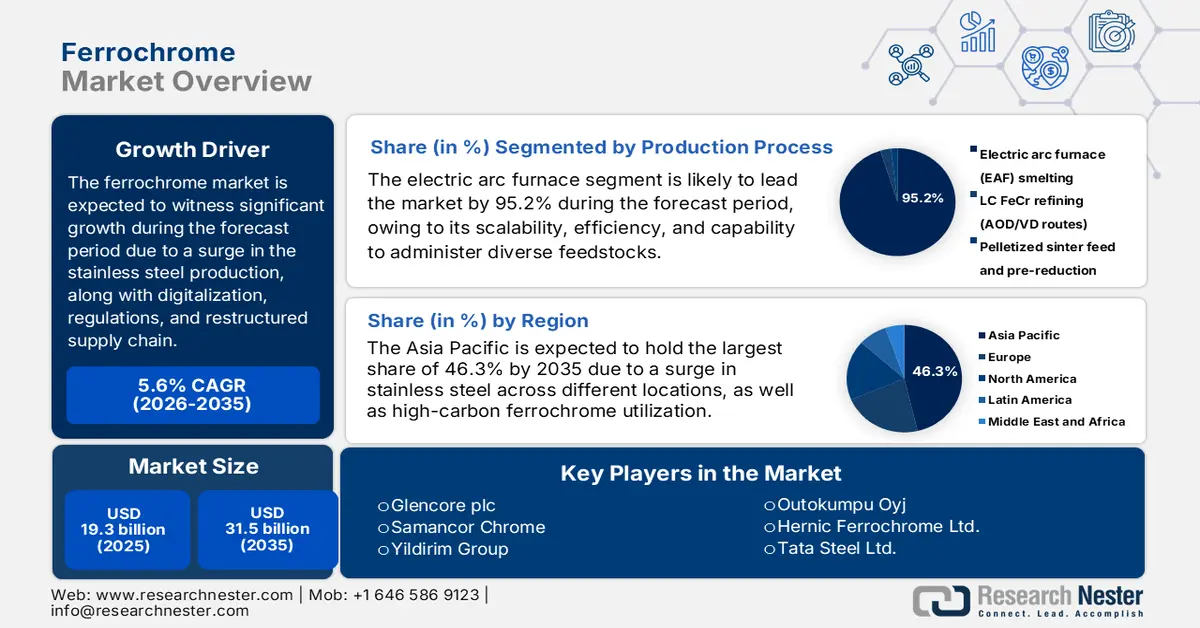

フェロクロム市場規模は2025年には193億米ドルを超え、2035年末には315億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)5.6%で拡大します。2026年には、フェロクロムの業界規模は203億米ドルに達すると推定されています。

国際市場は大きな変革期を迎えており、各国で需要が継続的に増加しています。ステンレス鋼は主要な用途と考えられていますが、サプライチェーンの再編、デジタル化、環境規制などの新たな潮流の出現により、市場は徐々に再編されつつあります。OECDが2025年に発表したデータレポートによると、世界では毎年約20億トンの鉄鋼が生産されており、3,500種類の鋼種のうち約75%が過去20年間に開発されたと推定されています。また、世界鉄鋼機構が2025年4月に発表した記事によると、ステンレス鋼溶解工場での生産量は2024年時点で7%増加し、総計6,260万トンに達すると予想されており、市場の明るい見通しを示しています。

地域ステンレス鋼溶解工場生産量(2023~2024年)

地域 | 2023年(メートルトン) | 2024年(メートルトン) | % 変化 |

ヨーロッパ | 5,997 | 6,088 | 1.5 |

私たち | 1,824 | 1,950 | 6.9 |

中国 | 36,676 | 39,441 | 7.5 |

韓国と中国を除くアジア | 6,880 | 7,322 | 6.4 |

その他 | 7,163 | 7,820 | 9.2% |

合計 | 58,539 | 62,621 | 7.0% |

出典:世界ステンレス鋼機構

さらに、ESGコンプライアンスと持続可能性、デジタルトランスフォーメーション、貿易再編、垂直統合、製品の多様化といった側面も、世界的に市場を牽引する要因となっています。OECDが2025年5月に発表したデータレポートによると、製鉄能力は6.7%近く(1億6,500万トン)と大幅に増加しています。さらに、アジアを拠点とする経済圏は、インドと中国の急増に牽引され、最新の能力の58%に対応すると予測されています。さらに、国境を越えた投資の側面も容易に関与しており、これは全体のトン数の約16%を占めています。さらに、2030年末までに、国際的なステンレス鋼の需要は毎年0.7%増加すると予想されています。さらに、貿易施設の面では、ステンレス鋼の継続的な生産も国際的に市場の活性化に寄与しています。

2023年ステンレス鋼線の輸出入

国/コンポーネント | 輸出(米ドル) | 輸入(米ドル) |

インド | 4億1600万 | - |

中国 | 3億2100万 | 1億6400万 |

韓国 | 2億4600万 | - |

ドイツ | - | 2億8300万 |

私たち | - | 2億4400万 |

グローバル貿易評価 | 25億 | |

世界貿易シェア | 0.011% | |

製品の複雑さ | 1.3 | |

出典: OEC

キー フェロクロム 市場インサイトの概要:

地域のハイライト:

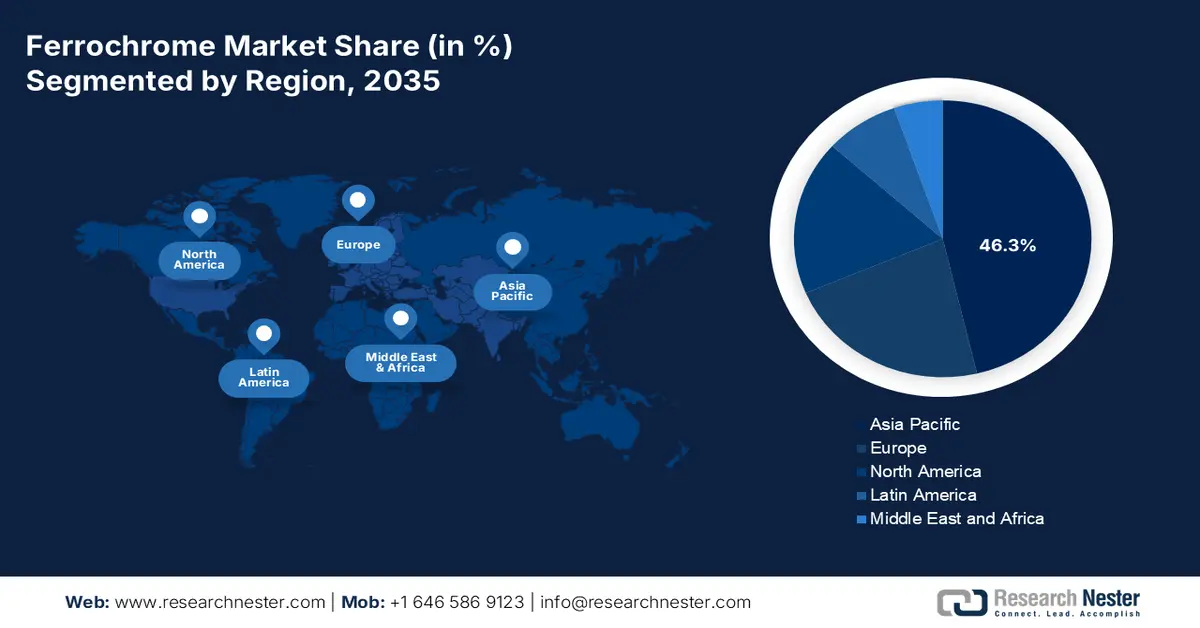

- アジア太平洋地域は、ステンレス鋼製造能力の拡大と統合サプライチェーン全体にわたる高炭素フェロクロムの消費量の増加に支えられ、フェロクロム市場で2035年までに46.3%のシェアを獲得し、トップの地位を確保すると予想されています。

- 北米は、自動車、化学処理、産業機械部門からのステンレス鋼の需要の高まりに刺激され、2026年から2035年にかけて最も急速な成長を記録すると予測されています。

セグメント分析:

- フェロクロム市場における電気アーク炉セグメントは、運用効率、拡張性、および多様な原料を処理する柔軟性により強化され、2035年までに95.2%の大きなシェアを占めて支配的になると予測されています。

- 高炭素フェロクロムセグメントは、合金鋼やステンレス鋼の強度、耐久性、耐食性の向上に不可欠な貢献をすることで、2026~2035年の間に2番目に高いシェアを維持すると予想されています。

主な成長傾向:

- 都市化の進展

- 製錬における技術の進歩

主な課題:

- 原材料価格の変動性の増加

- 環境規制と持続可能性への圧力

主要企業: Glencore plc、Samancor Chrome、Yildirim Group、Outokumpu Oyj、Hernic Ferrochrome Ltd.、Tata Steel Ltd.、IMFA – Indian Metals & Ferro Alloys Ltd.、Jindal Stainless Ltd.、Balasore Alloys Ltd.、日本製鉄、Pohang Iron and Steel Company – POSCO、Yunnan Wenshan Electric Ferroalloy Co. Ltd.、Shanxi Jiang County Minmetal Ferroalloy Co. Ltd.、Eurasian Resources Group、Merafe Resources Ltd.、Assmang Ltd.、Kazchrome JSC、Afarak Group、Al Tamman Indsil Ferrochrome LLC、Consolidated Minerals Ltd.

グローバル フェロクロム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 371億米ドル

- 2026年の市場規模: 447億米ドル

- 予測市場規模: 2035年までに1,664億米ドル

- 成長予測: 11.5% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに46.3%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、インド、南アフリカ、カザフスタン、日本

- 新興国:インドネシア、ベトナム、ブラジル、トルコ、メキシコ

Last updated on : 2 January, 2026

フェロクロム市場 - 成長の原動力と課題

成長の原動力

- 都市化の進展:特に中国とインドにおける大規模な輸送および建設投資の側面は、クロムベースの鋼の需要を意図的に刺激し、フェロクロム市場を世界的に押し上げています。2024年にOur World in Data Organizationが発表した記事によると、40億人以上が都市部に居住しています。また、中東、日本、オーストラリア、アメリカ、西ヨーロッパなどの高所得地域では、人口の80%以上が都市部に住んでいます。さらに、南米、北アフリカ、南アフリカ、東アジア、東ヨーロッパなどの上位中所得国では、人口の50%から80%が居住しています。さらに、国際的に見ると、都市化された環境に住む人々はより多く、都市マークの50%を超えており、市場の成長を促進するのに適しています。

- 製錬における技術の進歩:電気アーク炉とプラズマ炉の導入は効率を最適化し、排出量を削減することで市場の競争力を高めます。Materials Today Sustainabilityが2025年3月に発表した記事によると、建設セクターは世界の二酸化炭素とエネルギー資源の6%から7%を占めています。また、スラグの国際的な年間生産量は3億4,000万トンから4億1,000万トンの範囲です。さらに、鉄鋼生産の過程で年間推定1億300万トンの電気アーク炉スラグが生成されています。さらに、インフラおよび建設産業は世界の鉄鋼の50%以上を消費しており、これは他の産業を上回っています。これに基づき、鉄鋼の耐久性と強度は市場の需要を刺激しています。

- 化学薬品への政府資金提供:インド、ドイツ、日本では、持続可能な化学プロセスを容易に支援する国家戦略が策定されており、これがフェロクロム市場におけるステンレス機器の需要を間接的に押し上げています。UNEPが2025年9月に発表した記事によると、世界化学物質基金(GFCF)は、約3年間の実施期間で、30万米ドルから80万米ドルのプロジェクトを支援する用意があります。さらに、UNESCOが2025年3月に発表した記事によると、PhosAgroやIUPACなどの研究助成金は、科学者にグリーンケミストリープログラムに約3万米ドルを提供しています。これは、市場の拡大にプラスの影響を与える高度な研究プロジェクトを確保することを目的としています。

課題

- 原材料価格の変動性増大:市場は主に南アフリカ、カザフスタン、インド産のクロム鉱石に大きく依存しています。クロム鉱石の価格変動はフェロクロムの生産コストに直接影響を及ぼし、メーカーやステンレス鋼メーカーにとって不確実性をもたらします。鉱山ストライキ、エネルギー不足、地政学的不安定性などによる供給途絶は、価格の急騰につながり、収益性の低下や長期契約の不安定化につながる可能性があります。例えば、南アフリカの電力危機は製錬事業に度々支障をきたし、コスト上昇と生産量の制限をもたらしました。さらに、世界的な海上輸送のボトルネックや関税は価格変動を増幅させ、生産者にとって需要予測と安定したマージン確保を困難にし、市場の成長を阻害しています。

- 環境規制と持続可能性への圧力:フェロクロムの生産はエネルギー集約型であり、二酸化炭素や有害汚染物質である六価クロムなど、大量の排出物を生み出します。世界各国政府、特に欧州諸国の政府は、地域グリーンディールなどの枠組みの下で環境規制を強化し、よりクリーンな生産方法とより厳格な廃棄物処理基準を義務付けています。規制を遵守するには、高度な製錬技術、排出ガス制御システム、そして持続可能なエネルギー源への多額の投資が必要です。小規模な生産者はこれらの要件を満たすのに苦労することが多く、統合と競争の低下につながっています。例えば、欧州に拠点を置く生産者は低炭素フェロクロムに多額の投資を行ってきましたが、コスト上昇によりアジア太平洋地域のサプライヤーに対する世界的な競争力が制限されています。

フェロクロム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.6% |

|

基準年市場規模(2025年) |

193億ドル |

|

予測年市場規模(2035年) |

315億ドル |

|

地域範囲 |

|

フェロクロム市場のセグメンテーション:

生産プロセスセグメント分析

生産プロセスの一部である電気アーク炉セグメントは、2035年末までに95.2%という最大の市場シェアを獲得すると予想されています。このセグメントの成長は、効率性、拡張性、そしてクロム鉱石微粉やリサイクル材を含む多様な原料を扱う能力から、この特定の方法が非常に好まれていることに大きく起因しています。EAF技術は、高電圧の電気アークを使用して鉱石と還元剤を溶解し、炭素含有量を制御したフェロクロムを生産します。その柔軟性により、生産者は高炭素、低炭素、およびチャージクロムグレードを製造することができ、業界のバックボーンとなっています。このプロセスは、南アフリカ、カザフスタン、インドなど、電力とクロム鉱石の埋蔵量が豊富な地域で特に有利です。さらに、EAF炉は前還元およびペレット化技術とますます統合されており、エネルギー効率の向上と排出量の削減につながっています。

製品タイプセグメント分析

製品タイプ別では、フェロクロム市場における高炭素フェロクロムのサブセグメントは、予測期間中に2番目に高いシェアを占めると予想されています。このサブセグメントの成長は、耐腐食性、耐久性、強度に優れた鋼、特に合金鋼やステンレス鋼の製造において、クロムを添加することで耐摩耗性、耐熱性、硬度を最適化するという重要な役割を担っていることから、大きく推進されています。Environment Clearanceが2022年に発表したデータレポートによると、鋼には通常約1%、好ましくは3%~4.5%のクロムが含まれており、ステンレス鋼には12%~20%のクロムが含まれています。また、高炭素フェロクロムのクロム含有量は約8%です。この点では、クロム鉱石の生産量は24.8%増加して3,480万トンとなり、南アフリカが2,100万トンで最大の生産国とみなされており、このサブセグメントに大きな成長の機会があることを示しています。

アプリケーションセグメント分析

規定のタイムラインの終了までに、ステンレス鋼サブセグメントは、この用途において市場で第3位のシェアを占めると予測されています。このサブセグメントの発展は、ステンレス鋼に耐食性、強度、耐久性を付与する必須のクロムユニットの提供によって大きく後押しされており、ステンレス鋼はあらゆる産業に不可欠なものとなっています。このサブセグメントの需要は、ステンレス鋼の性能上の利点が極めて重要な建設、自動車、航空宇宙、消費財、化学処理装置によって牽引されています。アジア太平洋地域、特に中国とインドは、急速な都市化、インフラの拡張、産業の成長により消費を牽引しています。欧州と北米は、航空宇宙、医療、化学分野向けの高品質ステンレス鋼を中心に、安定した需要に貢献しています。ステンレス鋼のリサイクル性は循環型経済の取り組みもサポートし、長期的な需要を強化し、サブセグメントの成長を促進します。

当社のフェロクロム市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製造工程 |

|

製品タイプ |

|

応用 |

|

炭素含有量 |

|

グレード/フォーム |

|

販売チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

フェロクロム市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は、2035年末までに46.3%という最高のシェアを獲得すると予想されています。この地域の市場上昇は、韓国、日本、インド、中国におけるステンレス鋼の生産能力の増加と、統合された商社および製鉄所のサプライチェーン全体における高炭素フェロクロムの利用の急増によって促進されます。ILO機関が2025年9月に発表した記事によると、この地域のサプライチェーンの側面は、国際商品貿易評価の41%を占め、特に東南アジアの大企業、中小零細企業で約7,500万人の労働者を支えています。これらの小規模経済単位は、全体の企業数の約97%を占め、地域の労働力の70%を容易に雇用しているため、市場の成長を促進するのに適しています。

中国のフェロクロム市場は、ステンレス鋼生産の急増、高炭素フェロクロムの優位性、および持続的な産業投資により、大幅に成長しています。AISU鉄鋼組織が2024年1月に発表した記事によると、中国のステンレス鋼生産量は2022年と比較して2023年には12.6%増加し、3,600万トンに達します。また、中国のステンレス鋼輸出量は2022年の450万トンから2023年には410万トンに達すると推定されています。一方、輸入量は同期間に320万トンから200万トンに達しました。さらに、年間生産能力は5,000万トンに達し、稼働率は70%に達しています。さらに、2024年には約1,300万トンのエネルギーが稼働する予定で、市場の成長を後押しするでしょう。

インド市場は、産業の近代化、インフラ整備、化学産業の成長により成長を続けています。さらに、政府は石油化学製品および化学製品への継続的な政策支援と資金提供の証拠となる標準文書を確保しています。Invest Indiaが2025年3月に発表した記事によると、国内の化学セクターは2024年時点で2,200億米ドルの価値があると推定されており、2028年末までに3,000億米ドルに達すると見込まれています。さらに、新興の化学製造センターは、インドの化学セクターが11~12%の成長を遂げ、2040年末までに7~10%の成長を遂げ、3倍の増加を示すと予測しています。さらに、国内の化学製品生産の70%は地域で消費されており、今後20年以上にわたってインドは化学製品の国際消費量の増加分の205を占めると見込まれており、市場の活性化に適しています。

北米市場の洞察

フェロクロム市場において、北米は予測期間中に最も急成長する地域になると予想されています。この地域の市場発展は、自動車、化学処理、機械部門におけるステンレス鋼の需要増加に大きく牽引されています。さらに、この地域には、化学バリューチェーン全体の選択を形作る厳格な安全・環境規制があります。さらに、米国エネルギー省(DOE)が2024年3月に発表した記事によると、米国の化学部門は国内総生産(GDP)の25%以上を支えています。また、エネルギーと原料の両方として化石資源に大きく依存しており、5億1,300万トンのエネルギー由来の二酸化炭素排出量を生み出しています。さらに、この業界は現在、原材料を7万種類以上の製品に変換しており、市場の活性化を促進しています。

米国は、需要の関連性、連邦予算の状況、政府プログラムの存在、そして先進的な材料と製造業のおかげで、フェロクロム市場においてますます注目を集めています。さらに、2022年3月のEPA政府データレポートによると、2023年度大統領予算は118億米ドルに達し、人と環境の健康を守るための進歩のために16,204.1 FTEが計上されています。さらに、EPMとS&Tは、2022年時点で1,190万米ドル、2023年には2,370万米ドルを示しており、化学物質の持続可能性と安全性を確保するためのプログラムを支援するのに適しています。これはまた、国内の化学物質の環境監視に対する公的資金が継続的に提供されることを示しています。さらに、EPAの年間予算規定では、特に規制対象の化学物質業務において、フェロクロムの需要を維持するために、耐久性とコンプライアンスの観点からステンレス鋼を頻繁に優先しています。

米国EPAの年次予算分析(2014~2023年)

年 | 予算額(10億米ドル) |

2014 | 8.2 |

2015 | 8.1 |

2016 | 8.1 |

2017 | 8.3 |

2018 | 8.8 |

2019 | 8.8 |

2020 | 9.0 |

2021 | 9.2 |

2022 | 9.2 |

2023 | 11.9 |

出典: EPA政府

カナダのフェロクロム市場も、産業需要、化学物質に対する政府の支援、規制と持続可能性、そして市場と貿易の競争力により発展しています。2025年11月にCIACが発表した記事に記載されているように、5年以上にわたって20億米ドルが重要鉱物基金に割り当てられ、国のクリーン経済バリューチェーン全体にわたる戦術的投資を支援するための重要鉱物ソブリンファンドが設立されました。さらに、クリーンエネルギーカナダが2023年3月に発表したデータレポートに記載されているように、国の化学および肥料産業は実質的に88,800人以上の労働者を雇用し、2,100万トンの温室効果ガスを排出しているため、堅調な産業の中で最も多くの排出者となっています。さらに、このセクターは4.7兆米ドルの国際的な年間収益を生み出しており、市場の成長に対する楽観的な見通しを示しています。

ヨーロッパ市場の洞察

フェロクロム市場における欧州は、規定のタイムラインの終了までに大幅な成長を遂げると予測されています。この地域の市場成長は、化学処理装置に加え、建設、自動車、機械におけるステンレス鋼の需要によって大きく押し上げられています。さらに、産業および化学物質の排出に関する地域の規制枠組みが厳格化され、購入者は追跡可能で排出量が少なく、高品質の製錬ルートへと導かれており、これも市場の露出を促進しています。欧州環境機関が2023年3月に発表した記事によると、この地域の化学物質の売上高は4,990億ユーロに達し、生産量は2億7,100万トンに達し、消費量は2億8,900万トンでした。さらに、化学物質の多様性に関しては、国内のREACH規則に基づき、この地域で26,600件以上の化学物質が登録されています。

ドイツでは、耐腐食性ステンレス鋼に依存する化学、エンジニアリング、自動車、機械設備などの巨大な産業基盤の存在により、フェロクロム市場への注目度が高まっています。英国ステンレス鋼協会が2025年に発表した記事によると、地域全体の鉄鋼消費量は1億4,810万トンに増加しました。さらに、同国の鉄鋼消費量は2024年時点で3.2%増加して2,890万トンに達し、2025年には10%増加して3,180万トンに達すると見込まれています。また、国内の鉄鋼メーカーであるティッセンクルップは、自社のデュースブルク拠点の生産能力を1,100万トンから900万~950万トンに削減し、生産プロセスの適切なバランスを確保する計画を発表しており、市場の成長見通しは楽観的です。

ポーランドのフェロクロム市場も、地域の持続可能性と安全基準の存在、産業の拡大、構造的な資金調達の機会、製造および化学拠点の近代化により成長しています。2024年1月のITAの記事によると、同国は地域平均の62.8%を獲得した新興イノベーターであり、それに基づいて全体的なパフォーマンスは全体的に増加率で向上しています。さらに、同国はGDPの1.3%を研究開発に費やしています。一方、国内組織の66%は、製造プロセス全体に少なくとも1つの革新的なデジタル化技術の実装に成功しています。さらに、2023年6月時点で、インテルコーポレーションはミシュキニアに50億米ドル相当の半導体統合および試験工場という最大の外国直接投資を開始し、市場の成長を加速させています。

フェロクロム市場の主要プレーヤー:

- グレンコアplc(スイス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- サマンコールクローム(南アフリカ)

- ユルドゥルムグループ(トルコ)

- Outokumpu Oyj(フィンランド)

- ヘルニック・フェロクロム社(南アフリカ)

- タタ・スチール社(インド)

- IMFA – インド金属・鉄合金株式会社(インド)

- ジンダル・ステンレス社(インド)

- バラソーレ・アロイズ社(インド)

- 日本製鉄株式会社(日本)

- 浦項製鉄会社 – POSCO(韓国)

- 雲南文山電気合金鉄有限公司(中国)

- 山西江県ミンメタルフェロアロイ有限公司(中国)

- ユーラシア・リソース・グループ(カザフスタン)

- メラフェ・リソーシズ社(南アフリカ)

- Assmang Ltd.(南アフリカ)

- カズクロームJSC(カザフスタン)

- アファラックグループ(英国)

- Al Tamman Indsil Ferrochrome LLC (オマーン)

- コンソリデーテッド・ミネラルズ社(オーストラリア)

- グレンコア社は、世界最大かつ最も低コストのフェロクロム生産者の一つであり、採掘と製錬を統合的に行っています。2024年には1,166キロトンを超えるフェロクロムを生産し、世界中のステンレス鋼メーカーに供給しました。その規模とコスト効率の高さにより、欧州およびアジアのステンレス鋼サプライチェーンにおいて優位な地位を築いています。

- サマンコール・クロームは、南アフリカを代表するフェロクロム生産者の1つです。同社は広大な採掘・製錬施設を保有し、エネルギーコストの高騰の中で南アフリカのフェロクロム産業の安定化に中心的な役割を果たしてきました(Mining Indaba)。2025年にエスコムと提携することは、世界市場における競争力を維持するための戦略的取り組みを反映しています。

- ユルドゥルム・グループは、子会社のユルマデンを通じて、世界第2位の高炭素フェロクロム生産者です。同社はトルコ唯一の高炭素フェロクロム生産者であるエティ・クロム社を所有しており、そのクロム鉱石埋蔵量は1億3000万トンを超えます。スウェーデンのヴァルゴン・アロイズを含む国際的な買収により、フェロアロイ事業における世界的なプレゼンスを拡大しています。

- オウトクンプ社はケミクロム鉱山とトルニオフェロクロム製錬所を運営しており、フェロクロムはステンレス鋼生産の中核を担っています。同社はクリーンで持続可能なフェロクロムに重点を置き、欧州における競争優位性を確立しています。2024年には需要低迷により一時的に生産量を削減しましたが、ステンレス事業との長期的な連携を維持します。

- ハーニック・フェロクローム社は、南アフリカ最大級の総合フェロクロームメーカーの一つであり、世界中のステンレス鋼市場にチャージクロムを供給しています。同社はエネルギーコストの上昇と中国のファストフード市場との競争という課題に直面していました。人員削減にもかかわらず、ハーニック社はフェロクローム業界で依然として高い評価を得ており、主要サプライヤーとしての南アフリカの伝統を反映しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

国際的なフェロクロム市場は著しく統合化されており、アジア太平洋地域と欧州を拠点とする企業が生産・供給チェーンを支配しています。グレンコア、サマンコール、タタ・スチールなどの企業は、垂直統合と長期鉱石契約を活用して原材料の安定性を確保しています。戦略的取り組みには、インドと中国での生産能力拡大、地域グリーンディールに沿った欧州での持続可能性プログラム、韓国と日本での製錬効率向上のためのデジタル変革プロジェクトなどがあります。さらに、2025年7月には、ユーラシアン・リソーシズ・グループの子会社であるTNCカズクロームJSCが、約3,120万トンのフェロアロイを製造し、最新の生産記録を達成することに成功しました。また、欧州、米国、東南アジア、日本、中国のステンレス鋼メーカーを含む、強力で非常に多様な消費者基盤を有しており、世界的に市場を拡大するのに適しています。

フェロクロム市場の企業概要:

最近の動向

- 2025年12月、エスコムは、フェロクロム生産者であるサマンコール・クロームおよびグレンコア・メラフェ・クローム・ベンチャーと、フェロクロム業界全体に対する長期的かつ持続可能な介入の開発に関する覚書(MoU)を締結しました。

- 2025年12月、 Glencore Marafe Chrome VentureはEskomおよびGlencore Ferroalloysを含むその他の関係者と連携し、フェロクロム部門に実用的なエネルギーソリューションを確保するための連携と協力を拡大するための覚書(MOU)に事実上署名しました。

- 2024年12月、オウトクンプは直接的な排出量を大幅に削減し、化石燃料由来の原材料を経済的に実現可能な代替品に置き換えるため、ドイツのバイオカーボン施設への投資を開始しました。

- Report ID: 5045

- Published Date: Jan 02, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

フェロクロム 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。