速達市場の見通し:

速達配送市場規模は2025年に2,941億米ドルと評価され、2035年末には5,839億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.1%で成長が見込まれます。2026年には、速達配送の業界規模は3,149億米ドルに達すると推定されています。

公共部門のデータは、エクスプレス配送市場サービスに対する構造的な需要が持続していることを示しており、これはeコマースの成長、国境を越えた貿易の正常化、B2Bサプライチェーンにおける時間指定物流への期待の高まりによって推進されています。2025年12月の米国国勢調査局のレポートによると、米国のeコマース売上高は2,996億ドルに達し、2025年第3四半期に2.2%増加しました。このレベルは、メーカー、販売業者、卸売業者がサービスレベル契約を守り、在庫に縛られる運転資本を削減するために、より迅速なフルフィルメントモデルへと引き続き移行することを促しています。貿易フローにも同様の傾向が見られます。2025年1月のIATAデータのデータによると、アジア太平洋地域では2024年に航空貨物が前年比14.5%増加しており、医薬品、電子機器、自動車部品がエクスプレスネットワークに依存していることが強調されています。

航空貨物市場(2024年)

2024年(前年比) | 世界シェア |

市場全体 | 100% |

アフリカ | 2.0% |

アジア太平洋 | 34.2% |

ヨーロッパ | 21.5% |

ラテンアメリカ | 2.9% |

中東 | 13.6% |

北米 | 25.8% |

出典: IATA 2025年1月

物流インフラとデジタル貿易促進への政府投資は、市場拡大をさらに促進しています。2023年12月の米国運輸省の報告書によると、米国は2023年に超党派インフラ法に基づく貨物・港湾近代化プログラムに94億ドル以上を割り当て、速達配送のパフォーマンスに不可欠な貨物移動の迅速化と滞留時間の短縮を目指しています。世界銀行は、電子シングルウィンドウ通関システムを導入している国では、平均通関時間が短縮され、輸出業者や契約製造業者にとって速達配送市場サービスの経済性が大幅に向上していると指摘しています。B2B荷送業者にとって、これらの政策支援による改善は、輸送時間の予測可能性の向上、例外処理コストの削減、そして地域および国際路線におけるジャストインタイム配送モデルの実現可能性の拡大につながります。

キー 速達配送 市場インサイトの概要:

地域別洞察:

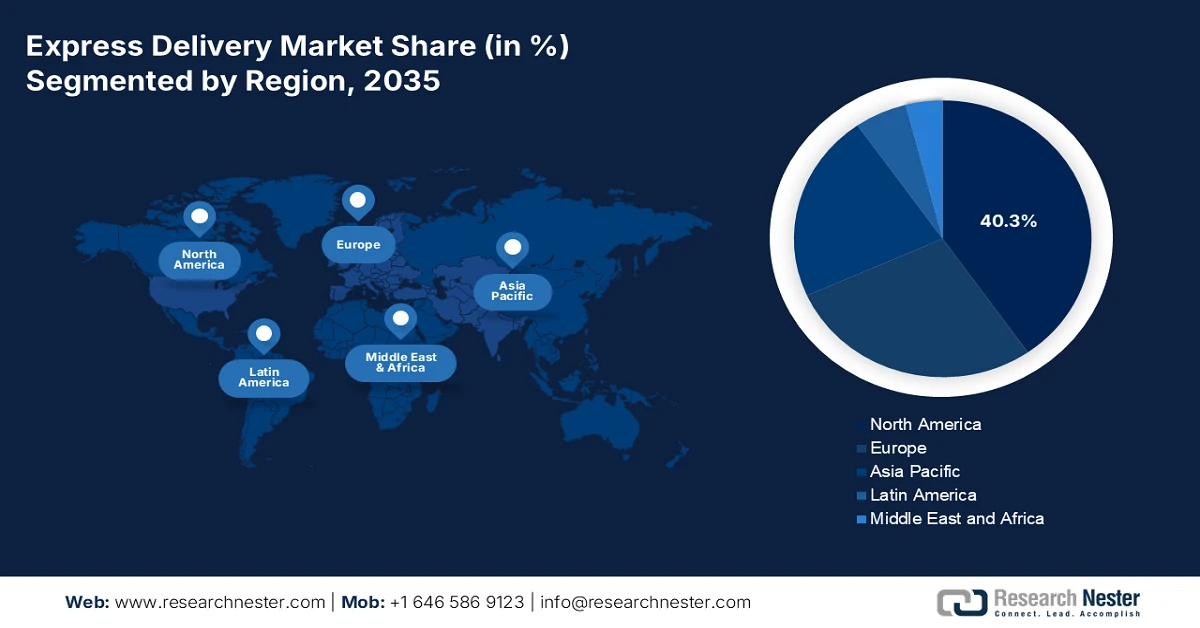

- 2035年までに、北米は、国内のeコマース需要の高まり、国境を越えた貿易の拡大、サプライチェーンの効率性を高める大規模なインフラ投資に支えられ、速達配送市場において40.3%の収益シェアを占めると予測されています。

- アジア太平洋地域は、爆発的な電子商取引の成長、急速なデジタル化の導入、製造業集約型経済における大規模な物流インフラの発展に支えられ、2026年から2035年にかけて8.7%という堅調な年平均成長率で拡大すると予想されています。

セグメント分析:

- 2035年までに、地上運用モードセグメントは、高度なテレマティクスとルート最適化の統合によって実現される拡張可能でコスト効率の高いラストマイル物流における中心的な役割の恩恵を受け、エクスプレス配送市場で70.4%の圧倒的なシェアを獲得すると予想されています。

- 2035年までの予測期間中、eコマースと小売のエンドユーザーセグメントは、オムニチャネルフルフィルメントモデルと、迅速で信頼性の高い配送サービスに対する消費者の期待の高まりにより、最も高い収益シェアを維持すると予想されます。

主な成長傾向:

- 貨物・物流インフラへの政府投資

- 製造業とサプライチェーンのグローバル化

主な課題:

- 莫大な資本支出と規模の要件

- 複雑な規制とセキュリティコンプライアンス

主要プレーヤー:ユナイテッド・パーセル・サービス (米国)、フェデックス (米国)、DHL エクスプレス (ドイツ)、Amazon Logistics (米国)、米国郵政公社 (USPS) (米国)、SF エクスプレス (中国)、ヤマト運輸 (日本)、佐川急便 (日本)、日本郵便 (日本)、ロイヤルメール (英国)、ラ・ポスト (フランス)、DP ワールド (UAE)、DB シェンカー (ドイツ)、DSV (デンマーク)、GeoPost/DPDgroup (フランス)、TNT エクスプレス (オランダ)、オーストラリア・ポスト (オーストラリア)、CJ ロジスティクス (韓国)、デリーバリー (インド)、Pos Laju (マレーシア)。

グローバル 速達配送 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 2,941億米ドル

- 2026年の市場規模: 3,149億米ドル

- 予測市場規模: 2035年までに5,839億米ドル

- 成長予測: 7.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.3%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、ブラジル、韓国、シンガポール、オーストラリア

Last updated on : 20 January, 2026

速達市場 - 成長の原動力と課題

成長の原動力

- 貨物・物流インフラへの政府投資:運輸・物流インフラへの公共投資は、宅配業者の事業環境を大幅に強化しています。米国では、2023年2月に米国運輸省が発表した報告書によると、超党派インフラ法により1.2兆米ドルが計上され、そのうち5,000億米ドルは港湾整備と貨物回廊の近代化に向けた新規投資とプログラムに充てられる予定です。これらの対策により、渋滞の緩和、貨物の滞留時間の短縮、そして時間的制約が厳しい貨物のラストマイルの信頼性向上が実現しています。欧州では、欧州委員会がTEN-T回廊への資金提供を継続し、国境を越えた道路と鉄道の貨物輸送の統合を促進し、主要貿易路における輸送の一貫性を向上させています。これらのプログラムは、電子機器、工業部品、医薬品などの分野におけるB2B荷主の配送コストを削減し、サービスの予測可能性を高めています。

- 製造業とサプライチェーンのグローバル化:アジア全域にわたる大規模な分散化により、信頼性の高い時間厳守の航空貨物および海上貨物に対する構造的な需要が生まれています。エクスプレス配送市場の運送業者は、これらの統合生産ネットワークにおいて、高付加価値部品や完成品の輸送に不可欠な役割を果たしており、遅延が発生すると組立ライン全体が停止する可能性もあります。国際貿易の持続的な増加は、この需要促進の主たる指標です。例えば、UNCTAD(国連貿易開発会議)の2023年の報告書によると、世界の商業サービス貿易額は2023年に7.9兆米ドルに達し、輸送サービスが大きな割合を占めると予想されています。この貿易規模は、エクスプレス配送セクターを特徴付ける統合型迅速物流ソリューションの必要性を常に支えています。

- スマートシティと都市モビリティへの投資:スマートモビリティへの自治体および国による投資は、ラストマイルの速達配送のコスト構造とサービスパフォーマンスを変革しています。欧州委員会は、Horizon Europeを通じて、交通流の最適化、配送ゾーンの共有、高密度都市におけるデータに基づいたルート案内を支援する都市物流のパイロットプロジェクトに資金を提供しています。米国では、運輸省のスマートシティチャレンジが、インテリジェント交通システムとカーブサイドマネジメントへの長期投資によって促進され、混雑した路線における商用車のアクセス改善につながっています。これらの取り組みは、配送密度の向上、配送失敗の減少、そして都市部市場での速達配送サービスにとって重要な要素である、よりタイトな配送時間枠の実現を可能にします。

課題

- 巨額の資本支出と規模の要件:競争力のあるエクスプレスネットワークを構築するには、航空機、仕分け拠点、車両群、そしてテクノロジーへの莫大な先行投資が必要です。収益性を確保するために必要な密度を達成することは、エクスプレス配送市場において大きな障壁となっています。例えば、Amazonなどのトッププレーヤーは、自社ネットワークを構築するために物流インフラに多額の投資を行っており、その規模は新規参入企業には到底及ばないものです。こうした資本集約は、FedExやUPSといった既存企業間の力関係を強固なものにしています。

- 複雑な規制とセキュリティコンプライアンス:事業者は、国際貿易規制、通関手続き、航空セキュリティ、輸送法など、複雑に絡み合った規制に対応しなければなりません。コンプライアンス違反は、深刻な遅延、罰金、あるいは業務停止につながります。例えば、DHLは数千人の通関専門家と高度なデジタル通関プラットフォームを擁することで優れた実績を上げていますが、これは速達便市場の新規参入企業にとって大きな障壁となっています。

速達配送市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.1% |

|

基準年市場規模(2025年) |

2,941億ドル |

|

予測年市場規模(2035年) |

5,839億ドル |

|

地域範囲 |

|

速達配送市場のセグメンテーション:

動作モードセグメント分析

運行形態別では、地上輸送がエクスプレス配送市場のセグメントをリードしており、2035年までにシェア70.4%を占めると見込まれています。このセグメントは、拡張性と費用対効果に優れたラストマイル物流における不可欠な役割によって牽引されています。このセグメントの優位性は、急増するeコマース小包や地元貨物の最終配送区間を円滑にする、広大で相互接続された道路網によって支えられています。重要な推進力となっているのは、高度なテレマティクスとルート最適化ソフトウェアの統合による密度と効率の管理です。2023年6月のアメリカトラック協会のデータに基づく報告によると、有償トラックトン数指数は4月に1.7%減少した後、5月には2.4%増加しました。このプラスの変動は、道路貨物の需要の根本的な回復力と継続的な成長を浮き彫りにし、エクスプレスサプライチェーンにおけるその基盤的役割を強化しています。

エンドユーザー業界セグメント分析

電子商取引および小売セクターは、速達配送市場における主要なエンドユーザー産業です。このセグメントは、オンラインショッピングへの恒久的な移行と、迅速で信頼性の高いフルフィルメントに対する消費者の期待によって推進されています。小売業者とマーケットプレイスは、統合された速達物流に全面的に依存して、即日配送から翌日配送まで競争力のある配送約束を提供しているため、このセグメントは最高の収益シェアを獲得しています。成長は、店舗からの発送などのオムニチャネル戦略や、D2Cブランドの台頭によって刺激されています。米国国勢調査局の2024年2月のレポートによると、2023年第4四半期の米国の小売電子商取引の売上高は1兆8,314億米ドルに達し、2023年第3四半期から0.4%増加しました。このデータは、プレミアム速達小包サービスの需要に直接つながる、堅調で一貫した数量の増加を示しています。

目的地セグメント分析

配送先セグメントでは、国内セグメントが速達市場において圧倒的なシェアを占めています。これは、荷物の大部分が国境を越え、国境内で配送されているためです。この優位性は、国内eコマースの密度、輸送時間の短縮化、そして合理化された通関不要物流による経済的メリットによって推進されています。国内ネットワークは、最適化されたハブアンドスポークシステムと集中化されたラストマイルインフラの恩恵を受けています。2024年7月の郵政監理委員会のデータによると、国内の郵便物と小包の取り扱い数は約1,161億個に達し、国内配送フローの規模の大きさを浮き彫りにしています。このセグメントは、ミドルマイル距離の短縮を目指し、地域配送センターやハイパーローカル配送プラットフォームの拡大を続けています。

当社の速達市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

サービスタイプ |

|

ビジネスモデル |

|

行き先 |

|

エンドユーザー業界 |

|

動作モード |

|

重さ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

速達配送市場 - 地域分析

北米市場の洞察

北米の速達市場は圧倒的なシェアを占めており、2035年までに収益シェアの40.3%を占めると予想されています。この市場を牽引しているのは、旺盛な国内eコマース需要、広範な越境貿易、そして多額のインフラ投資です。市場規模は、BTS 2024年12月データによると、2023年には1.8兆米ドルに達した米国の運輸・倉庫業界の付加価値額によって証明されており、これは膨大な物流活動を反映しています。主な牽引役には、荷物の量を促進する巨大な統合消費者基盤と、サプライチェーンの近代化に重点を置いた規制および公共支出が含まれます。NPRは2021年11月に、米国の超党派インフラ法による道路、橋梁、貨物ネットワークへの1,100億米ドルの投資が運用効率を直接的に向上させる一方で、厳格な税関およびセキュリティの枠組みと新たな持続可能性義務が、米国とカナダ両国における運送業者の戦略と技術採用を形作っていると報じました。

米国の速達配送市場は、公式貿易データで数値化されているように、根本的に巨大かつ統合された越境サプライチェーンによって牽引されています。BTS 2024年5月データのレポートによると、カナダおよびメキシコとの米国の貨物フローは合計1.57兆米ドルで、そのうち9,964億米ドルがトラック輸送され、時間厳守の陸上物流の需要の規模の大きさを示しています。この貿易は米国の国際貿易全体の30.8%を占め、主に電子機器や自動車部品などの高付加価値製造品で構成されており、迅速で信頼性の高い輸送が求められます。市場はラレドやデトロイト経由などの主要な陸上輸送路によって運営上定義されており、速達配送業者はシームレスな通関統合と輸送路管理を提供する必要があります。この国境を越えた産業活動は、国内の膨大なeコマース取引量と相まって、B2BとB2Cの両方の緊急性に対応できる高密度で信頼性の高いネットワークを必要とする二重の需要牽引力を生み出しています。

米国の月間貨物輸送量(百万米ドル)

月 | 2021 | 2022 | 2023 | 2021-2022年の変化率 | 2022-2023年の変化率 |

1月 | 94,284 | 113,707 | 125,783 | 20.6 | 10.6 |

2月 | 95,860 | 112,459 | 119,919 | 17.3 | 6.6 |

行進 | 114,587 | 141,850 | 141,472 | 23.8 | -0.3 |

4月 | 107,369 | 135,255 | 126,573 | 26.0 | -6.4 |

5月 | 108,646 | 139,439 | 136,241 | 28.3 | -2.3 |

6月 | 115,955 | 141,238 | 134,795 | 21.8 | -4.6 |

7月 | 111,270 | 132,559 | 127,052 | 19.1 | -4.2 |

8月 | 113,075 | 140,339 | 138,015 | 24.1 | -1.7 |

9月 | 109,220 | 133,934 | 131,816 | 22.6 | -1.6 |

10月 | 117,417 | 133,756 | 138,501 | 13.9 | 3.5 |

11月 | 120,094 | 125,826 | 131,020 | 4.8 | 4.1 |

12月 | 117,548 | 121,668 | 121,586 | 3.5 | -0.1 |

年間 | 1,325,325 | 1,574,053 | 1,574,797 | 18.8 | 0.0 |

出典: BTS 2024年5月

カナダの速達配送市場は、広大な地理、国境を越えた貿易の統合、貿易回廊への連邦政府の投資によって牽引されています。主要な取引は、大陸のサプライチェーンを強化するためのインフラの近代化であり、2023年11月のカナダ運輸省によると、カナダ政府の国家貿易回廊基金は、輸送プロジェクトに11年間で46億米ドルを投じることを約束しています。2024年2月のカナダ統計局によると、12月のオンライン売上高が673億米ドルに達するなど、eコマースの成長は、主に大都市の中心部での小包配送の需要を促進しています。さらに、グリーン貨物評価プログラムなどのイニシアチブがエネルギー効率の改善を目指しているため、持続可能性と接続性がさらなるトレンドとなっています。市場は基本的に、CBSAのeManifestなどの迅速な通関プログラムや、速達越境物流を合理化するカナダ・米国・メキシコ協定(CUSMA)との米国貿易関係によって形成されています。

小売売上高(州、準州、国勢調査都市圏別、季節調整済み)

年 | 価値(百万米ドル) |

2022年12月 | 65,432 |

2023年11月 | 66,683 |

2023年12月 | 67,301 |

2023年11月から12月(変化率) | 0.9 |

2022年12月から2023年12月(変化率) | 2.9 |

出典:カナダ統計局 2024年2月

APAC市場インサイト

アジア太平洋地域の速達配送市場は最も急速に成長しており、2026年から2035年の予測期間中、年平均成長率(CAGR)8.7%で成長する見込みです。この成長は、経済の多様性、急速なデジタル化、そして深く統合された製造サプライチェーンによって特徴付けられます。主な需要は、主に中国と東南アジアにおけるeコマースの爆発的かつ持続的な成長であり、これにより前例のないB2C小包量が生成されています。これに加えて、この地域は世界の工場としての役割も担っており、電子機器、自動車部品、消費財の生産には、部品および完成品向けの高度な時間指定B2B物流が必要です。この規模に対応するため、政府と民間企業の両方が、自動仕分けハブから空港貨物施設に至るまで、物流インフラへの巨額の投資を行っていることが大きなトレンドとなっています。

中国の宅配便市場は、広大なeコマースエコシステムと世界的に統合された製造業によって形成されています。この市場は、SFエクスプレスやYTOといった国内大手企業間の熾烈な競争と、自動仕分けやAIを活用したルート最適化といった先進技術の導入によって特徴づけられています。中華人民共和国のデータによると、2024年1月時点の速達宅配業者による2023年の取扱個数は1,320.7億個で、前年比19.4%増となっています。さらに、このセクターの総収益は2023年に1兆2,074億米ドルに達すると予想されています。これらのデータは、中国が世界の取扱量リーダーとしての地位を確立し、比類のない規模で市場が運営されることを示唆しています。

インドの速達市場は急速に成長しており、急速なデジタル化、経済のフォーマル化、そしてeコマースの活況に支えられています。この成長は、第2・第3都市におけるインターネット普及率の向上、PMガティシャクティなどの政府によるインフラ整備プロジェクト、そして迅速な商取引を求めるハイパーローカル配送の台頭によって推進されています。市場は、既存の郵便サービス、ハイテク主導のスタートアップ、そしてスピードとリーチを競い合う世界的な物流企業がダイナミックに混在しています。2025年10月のIBEFデータによる政府公式レポートは、この成長の変革的影響を示しており、インドのeコマース市場の2025年の売上高は1.19ラカ・クローレに達し、前年比12%の成長を記録しました。この数字は、インドからの信頼性の高い越境速達物流サービスに対する将来の需要が非常に大きいことを示しています。

ヨーロッパ市場の洞察

欧州の速達市場は、EU単一市場を背景とした高度な越境統合を特徴とする、成熟し進化を続けるセクターです。この需要を牽引する重要な要素として、信頼性の高いラストマイル配送を必要とするeコマースの持続的な成長、医薬品やエレクトロニクスといった高付加価値産業における時間厳守の安全な物流に対する厳しいニーズ、持続可能な輸送ソリューションを求める規制圧力の高まりなどが挙げられます。こうした状況下では、電気自動車や最適化されたネットワークへの投資が促進されています。重要なトレンドとして、サービス品質、デジタル追跡、環境への配慮を軸に、数社の大手総合輸送業者と地域企業による熾烈な競争が市場の中心となっています。このインフラは、広範な複合輸送ネットワークによって支えられており、柔軟性と高密度なネットワーク網を背景に、道路貨物が欧州域内輸送の大部分を占めています。

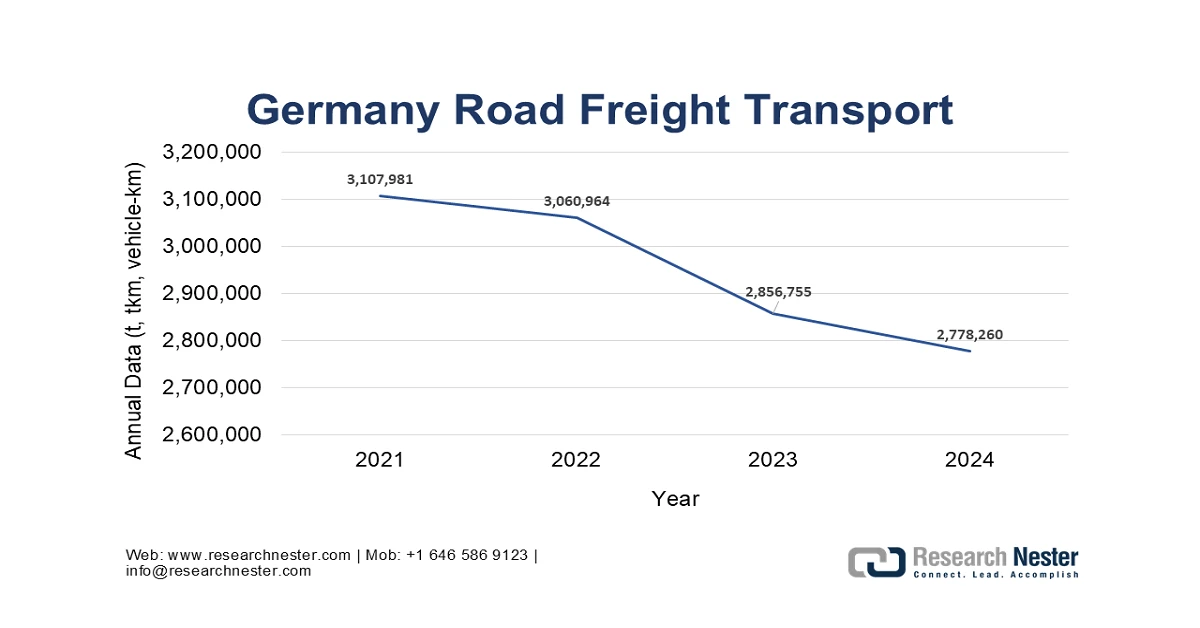

ドイツのエクスプレス配送市場はヨーロッパ最大規模で、その戦略的な立地、密集したアウトバーン網、そして強力な製造業輸出基盤により、ヨーロッパ大陸の中心的な物流拠点としての役割を果たしています。需要の根本的な原動力となっているのは、主にEU全域への信頼性の高い、時間厳守の輸送を必要とする高価値の自動車機械や化学製品といった、ドイツの産業部門です。重要なトレンドとして、B2C eコマースの急速な成長が挙げられ、都市中心部のラストマイル配送ネットワークに新たな圧力がかかり、柔軟で持続可能な配送オプションへの需要が高まっています。連邦交通インフラ計画を含む政府の政策は、デジタルおよび物理的な物流回廊への投資を通じて、エクスプレス配送市場に直接的な影響を与えています。これを裏付けるように、2025年11月のユーロスタット政府公式データによると、ドイツの道路貨物輸送総量は2024年に2,778,260,000トンに達し、エクスプレスサービスを支える膨大な量の貨物移動が明らかになっています。

出典:ユーロスタット 2025年11月

英国の速達市場は、高度に発達した競争の激しいeコマース環境を特徴としており、これが膨大な国内小包量を生み出し、ロッカーによる即日配送や家庭外配送サービスなど、ラストマイル配送のイノベーションを推進しています。Brexit後の主な傾向は、国境を越えたEU貿易の複雑さとコストの増大であり、効率的な通関が運送業者にとって重要な競争上の差別化要因となっています。それにもかかわらず、国内市場は迅速な配送に対する高い消費者需要に支えられ、堅調に推移しています。このセクターの根底にある強さを示す重要な指標は、小包の量です。Ofcomの2024年10月のデータの報告によると、英国で計測された小包は2023年から2024年にかけて8.3%増加して39億個に達しました。この数字は市場の回復力と継続的な拡大を強調しており、既存の事業者と新しい配送モデルの両方に確固たる数量基盤を提供します。

速達配送市場の主要プレーヤー:

- ユナイテッド・パーセル・サービス(米国)

- フェデックス(米国)

- DHLエクスプレス(ドイツ)

- Amazon Logistics(米国)

- 米国郵便公社(USPS)(米国)

- SFエクスプレス(中国)

- ヤマト運輸(日本)

- 佐川急便(日本)

- 日本郵便(日本)

- ロイヤルメール(英国)

- ラ・ポスト(フランス)

- DPワールド(UAE)

- DBシェンカー(ドイツ)

- DSV(デンマーク)

- GeoPost/DPDgroup(フランス)

- TNTエクスプレス(オランダ)

- オーストラリア郵便(オーストラリア)

- CJロジスティクス(韓国)

- デリーバリー(インド)

- ポス・ラジュ(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ユナイテッド・パーセル・サービスは、広大な速達市場ネットワークを活用し、診断キット、検体、医療機器の輸送など、時間的制約の厳しい医療物流の重要なバックボーンとして機能しています。同社の専門的な温度管理サプライチェーン・ソリューションは、製造から患者への機密性の高い医療品輸送の完全性を確保し、遠隔モニタリング技術の迅速な導入を直接可能にしています。2024年度の年次報告書によると、63億米ドルのフリーキャッシュフローが創出されました。

- FedExは、医療分野における速達配送市場において、処方薬、医療記録、そして重要な医療機器の優先配送サービスを提供する、極めて重要な企業です。同社の速達ネットワークは翌日配送を保証しており、これは心臓モニタリング機器を診断後速やかに患者に届け、収集したデータモジュールをタイムリーに分析のために診療所に返却し、診断サイクルを加速するために不可欠です。2025年版年次報告書のデータによると、同社は世界の商取引とテクノロジーの99%を繋いでいます。

- DHL Expressは、国際的な医療技術セクターの基盤となる、世界的な速達配送市場インフラを運営しています。世界中の製造拠点、配送センター、医療機関の間で、高度な心臓テレメトリーユニット、センサー、部品を迅速かつ確実に、そしてコンプライアンスに準拠して国境を越えて輸送することで、これらの救命技術が遅滞なく市場に届けられるよう支援しています。

- Amazon Logisticsは、比類のないラストマイル配送速度とプライムサービスを通じて、消費者向けヘルスケア製品の速達配送市場に新たな変革をもたらしています。この機能は、市販薬や健康モニター、処方薬、さらには薬局で販売されている商品の患者への直接配送にますます利用され、個人向けヘルスケア機器の便利で迅速な自宅配送の新たな基準を確立しています。

- 米国郵便公社( USPS)は、米国のあらゆる住所へのラストマイル配送を通じて、医療分野の速達市場において、ユビキタスかつ費用対効果の高いチャネルとなっています。USPSは、医薬品、医療費請求、軽量モニタリング機器の定期的かつ確実な配送に不可欠な存在であり、あらゆるコミュニティにおける慢性疾患管理と患者ケアへのアクセスを支援するユニバーサルサービスを提供しています。

以下は、世界の速達配送市場で活動している主要企業のリストです。

世界の速達市場は、総合物流大手と機敏な地域専門業者による熾烈な競争が繰り広げられています。主要な戦略的取り組みには、eコマースの急成長に対応するための自動化ハブの近代化と車両群の拡張への大規模な投資が含まれます。ドローン、電気自動車、小包ロッカーが標準化される中、プレーヤーはラストマイルのイノベーションで競い合っています。UPSやDHLなどの企業が世界的な展開を強化し、SF ExpressやDelhiveryなどの地域リーダーが国内での優位性を深める中で、持続可能性への取り組みと地域ネットワークを強化するための戦略的な合併や買収も極めて重要です。例えば、2025年4月、DelhiveryはEcom Express Limitedの支配株を株主から1,400億ルピーの現金対価で取得する正式契約を締結したと発表しました。

宅配便市場の企業概要:

最近の動向

- 2025年11月、サザン鉄道は、タミル・ナードゥ州とケララ州全域で迅速、信頼性が高く、費用対効果の高い小包の移動と物流ソリューションを提供するために設計された専用の時刻表付き物流サービスである、沿岸域内小包エクスプレス列車の運行開始を発表しました。

- 2024年3月、JD.comの物流部門である京東物流は、国際速達サービスの拡大を発表しました。この拡大により、サービスは当初の広州と深圳の拠点から中国国内のほぼすべての地域に拡大されます。

- 2024年2月、 Ecom Expressはインドの30都市で即日配送(SDD)サービスを開始すると発表しました。これは、同社がオンラインおよびオフラインのコマースにおけるD2Cブランドのポートフォリオを構築している中での取り組みです。

- Report ID: 8354

- Published Date: Jan 20, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。