気管内チューブ市場の見通し:

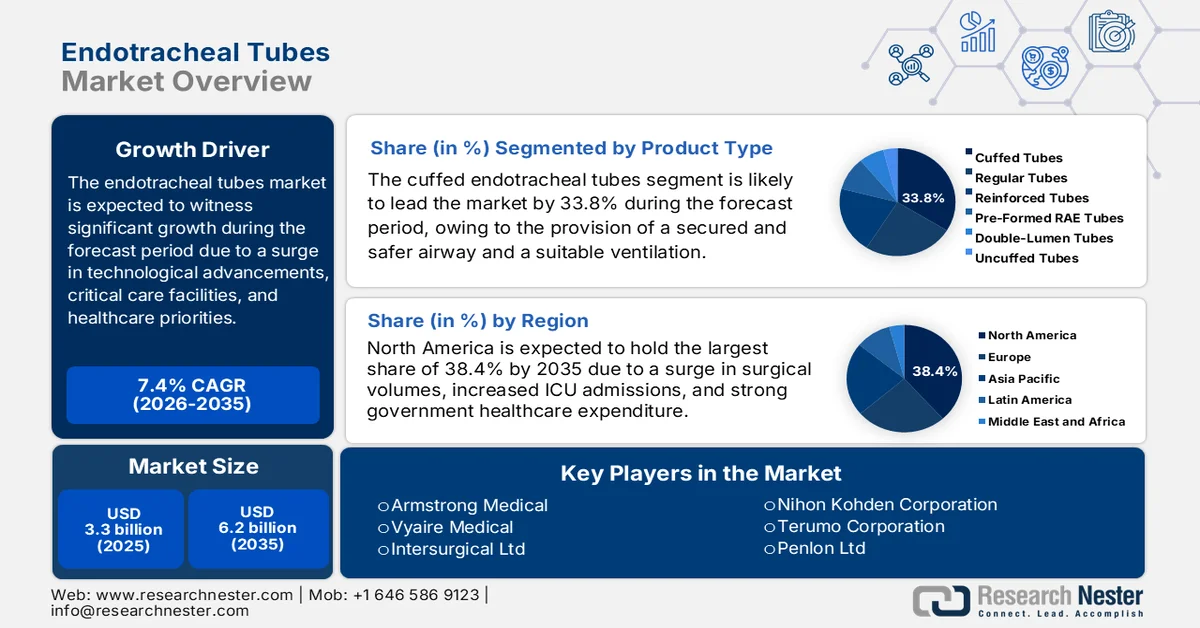

気管内チューブ市場規模は2025年に33億米ドルを超え、2035年末までに62億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)7.4%で成長が見込まれます。2026年には、気管内チューブの業界規模は35億米ドルに達すると推定されています。

国際的な気管内チューブ市場は、医療の優先順位の変化、重度ケアインフラへの世界的な投資、技術革新により、ますます進化しています。OECDが2025年11月に発表した公式統計によると、さまざまな国の医療費の平均72%が公的資金によって賄われています。また、スウェーデンとノルウェーでは政府が医療費全体の85%以上を移転しているため、政府ベースの金融サービススキームが主要な資金調達メカニズムと見なされています。さらに、義務的支出と政府支出は、米国では医療費全体の83%、スイスでは68%を賄っており、公的資金の対応する割合はわずか54%と33%であり、市場の世界的な露出を高めるのに適しています。

政府移転と社会保険料による世界の医療費分析(2023年)

国 | 政府移転分 | 社会保険料負担割合 |

日本 | 42% | 44% |

チェコ | 34% | 50% |

フィンランド | 76% | 5% |

ドイツ | 14% | 65% |

スロバキア共和国 | 275 | 52% |

タイ | 73% | 5% |

ポーランド | 11% | 66% |

アイルランド | 76% | 1% |

七面鳥 | 41% | 35% |

エストニア | 22% | 53% |

ベルギー | 38% | 36% |

出典: OECD

さらに、スマートモニタリングシステムの統合、持続可能で環境に優しい素材の存在、特定の集団向けのカスタマイズされたチューブ設計、デジタル調達プラットフォームは、世界的に市場を後押しする現在のトレンドです。NLMが2022年10月に発表した公式統計によると、近代化されたヘルスケアシステムの成功率は、全体的なケースにおいて、監視データと実際のデータの一致率が約95%です。さらに、IoT駆動型ヘルスケアモニタリングシステム向けの注目すべき情報処理システムは、従来のクラスタリングモデルを大幅に上回り、97%の精度を達成しています。さらに、ランダムフォレスト学習技術は、皮膚科データセットへの適用において最大97.2%の精度を達成しており、国際的に市場に大きな成長機会を示しています。

キー 気管内チューブ 市場インサイトの概要:

地域のハイライト:

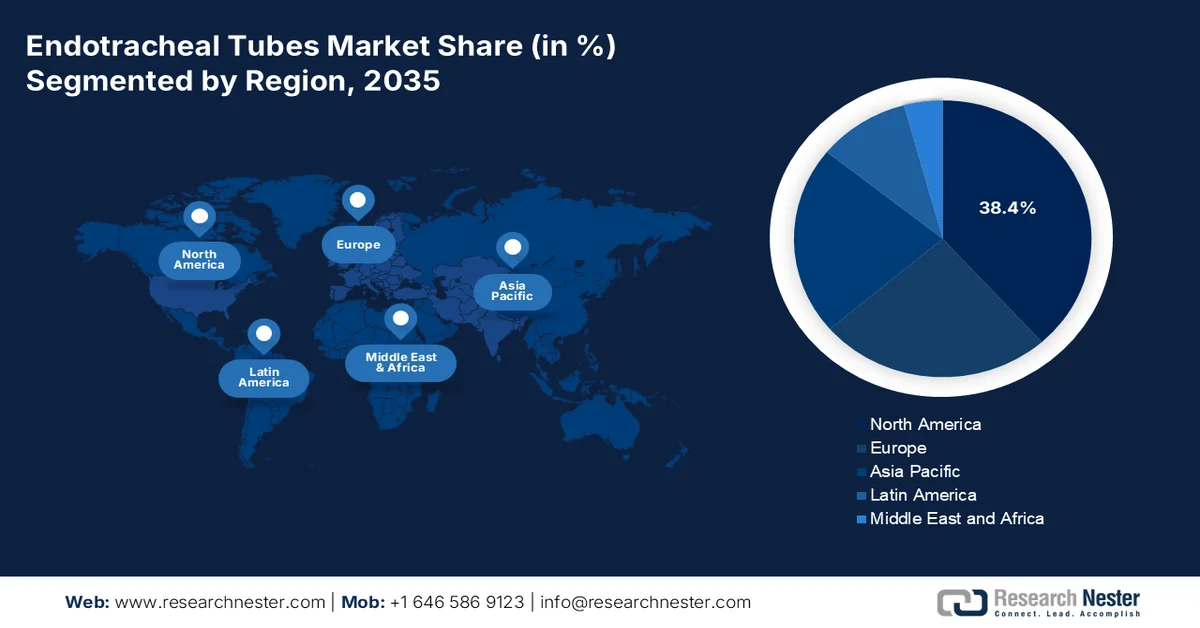

- 北米は、政府の医療費支出の増加、外科手術件数の増加、ICU入院の増加により、2035年までに気管内チューブ市場の38.4%のシェアを占めると予測されています。

- アジア太平洋地域は、政府の医療投資の拡大、外科手術の増加、呼吸器疾患の負担増加により、2026年から2035年の間に最も急速な成長を記録する見込みです。

セグメント分析:

- カフ付き気管内チューブ部門は、肺への誤嚥リスクを軽減しながら効果的な陽圧換気を可能にする密閉された安全な気道を提供する能力により、2035年までに気管内チューブ市場の33.8%のシェアを占めると予測されています。

- 経口気管内サブセグメントは、麻酔、集中治療、救急現場で安全な気道を確立するための最も迅速で好まれる技術として広く採用され、2026~2035年の間に2番目に大きなシェアを確保すると予想されています。

主な成長傾向:

- 手術件数の増加

- 集中治療施設の拡張

主な課題:

- 人工呼吸器関連肺炎(VAP)のリスク

- 厳格な規制承認

主要企業: Medtronic、Teleflex Incorporated、Smiths Medical、Becton Dickinson and Company、Cook Medical、Boston Scientific Corporation、ConvaTec Group PLC、Cardinal Health、Parker Hannifin Corporation、Fuji Systems Corporation、日本光電工業、テルモ株式会社、Penlon Ltd、Armstrong Medical、Vyaire Medical、Intersurgical Ltd、Flexicare Medical Ltd、Ambu A/S、Halyard Health (Owens & Minor)、Narang Medical Ltd。

グローバル 気管内チューブ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 33億米ドル

- 2026年の市場規模: 35億米ドル

- 予測市場規模: 2035年までに62億米ドル

- 成長予測: 7.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.4%のシェア)

- 最も急速に成長している地域:アジア太平洋

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、韓国、ブラジル、メキシコ、サウジアラビア

Last updated on : 17 February, 2026

気管内チューブ市場 - 成長要因と課題

成長の原動力

- 手術件数の増加:挿管を必要とする緊急手術や選択手術の増加は、特にラテンアメリカとアジア太平洋地域で気管内チューブ市場の需要を促進しています。NLMが2025年4月に発表した公式統計によると、世界人口の半分以上にあたる50億人が、必要なときに安全でタイムリーな手術を受けられないと推定されています。さらに、手術のアンメットニーズ(満たされていない要件)にもかかわらず、外科的疾患の負担は依然として高く、すべての国が適切な公衆衛生上の優先事項として手術の需要に対処する必要があります。したがって、この特定のアプローチは、国際的に健康障害の10、11%から15%に実質的に寄与する外科治療可能な疾患の負担に大幅に対応するために不可欠であり、市場の成長を後押しします。

- 集中治療施設の拡張:各国政府はICUの収容能力と救急医療サービスに多額の投資を行っており、国際市場を直接的に活性化させています。OECDが2023年11月に発表した記事によると、各国の医療サービスへの支出は通常、GDPの平均8.8%で、9.7%まで急増しました。しかし、支出比率は9.2%と大幅に減少しており、インフレの影響とともに、深刻な健康状態への対処のための支出需要が低下していることを示しています。さらに、医療費の支払者一人当たりの価格は平均5,000米ドル未満で、通常は米国の12,555米ドルからメキシコの1,181米ドルの範囲であり、市場の成長を後押ししています。

- 呼吸器疾患の負担増大:喘息、感染性呼吸器疾患、COPDなどの疾患は世界的に増加し続けており、挿管および気道管理ソリューションが実質的に必要となっています。NLMが2025年7月に発表した記事によると、慢性呼吸器疾患の世界的発症率は5,520万人で、喘息が3,780万人、COPDが1,690万人となっています。これに続き、間質性肺疾患が30万人、肺サルコイドーシスが30万人、塵肺症が6万人となっています。さらに、慢性呼吸器疾患の世界的年齢標準化発症率は引き続き低下し、2035年末までに人口10万人あたり517.2人に達すると予想され、市場拡大につながります。

課題

- 人工呼吸器関連肺炎(VAP)のリスク:気管内チューブ市場における最も重大な課題の一つは、VAPのリスクです。長時間挿管を受ける患者は、チューブカフ周囲の細菌コロニー形成や下気道への分泌物の漏出により、感染症に非常にかかりやすくなります。この合併症は、罹患率と死亡率を上昇させるだけでなく、ICU滞在期間の延長や追加治療による医療費の増大にもつながります。声門下吸引チューブや抗菌コーティングなどの革新にもかかわらず、VAPは依然として根深い問題であり、特定のチューブ設計の普及を制限しています。CDCなどの規制当局は感染予防プロトコルを重視しており、メーカーには継続的な革新と厳格な基準の遵守が求められています。

- 厳格な規制承認:医療機器業界は厳しい規制下にあり、市場は地域を問わず厳格な承認プロセスに直面しています。米国では、FDA(米国食品医薬品局)が安全性と有効性を証明するために広範な臨床データを求めており、欧州のCEマーキングには医療機器規制(MDR)への準拠が求められます。これらのプロセスは時間と費用がかかり、製品の発売が遅れたり、小規模メーカーの競争力が制限されたりすることがよくあります。規制上のハードルは地域によっても異なるため、複数の枠組みに同時に適応しなければならないグローバル企業にとって、複雑な状況となっています。例えば、日本とインドには独自の機器登録要件があり、カナダではカナダ保健省(Health Canada)による厳格な承認制度が施行されています。このような分断された規制環境は、コンプライアンスコストの増加とイノベーションサイクルの遅延を招き、市場の成長に悪影響を及ぼしています。

気管内チューブ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.4% |

|

基準年市場規模(2025年) |

33億ドル |

|

予測年市場規模(2035年) |

62億ドル |

|

地域範囲 |

|

気管内チューブ市場のセグメンテーション:

製品タイプセグメント分析

製品タイプの一部であるカフ付き気管内チューブセグメントは、2035年末までに気管内チューブ市場で33.8%という最大のシェアを獲得すると予想されています。このセグメントの成長は、口腔分泌物や胃内容物の誤嚥を防ぎながら、陽圧と効果的な換気を容易に可能にする密閉された安全な気道の提供によって大きく推進されています。NLMが2024年11月に発表した公式統計によると、気管内チューブのカフ圧は一般的に20cmH2O~30cmH2Oに維持することが推奨されています。したがって、この特定の範囲であれば、カフ付き気管内チューブは適切な密閉を提供し、過膨張を軽減することができます。さらに、2022年1月のNLMの記事によると、気管内挿管により新生児は喉頭浮腫が17%、声門下狭窄が0.3%~11%など気道損傷のリスクが著しく高まり、このセグメントの露出が増大します。

投与経路セグメント分析

予測期間中、投与経路の一部である経口気管内サブセグメントは、市場で2番目に大きなシェアを占めると予測されています。このサブセグメントの成長は、麻酔、集中治療、救急現場で安全な気道を効果的に確立するための最も一般的で、迅速で、好まれる方法として浮上したことで大きく促進されています。NLMが2025年11月に発表した記事に記載されているように、家庭内の大気汚染は国際的な死亡率と罹患率に大きく寄与しており、320万人の死因となっています。そのうち6%は肺がんによるもので、成人の肺がんによる死亡の11%を占めています。さらに、クリーンエネルギー源への移行に向けた取り組みにもかかわらず、世界中で24億人以上が汚染燃料を使用し続けており、特に社会経済発展の低い地域で健康格差を悪化させ、市場の需要を急増させています。

材料セグメント分析

材料セグメントの一部であるポリ塩化ビニル(PVC)サブセグメントは、規定のタイムラインの終了までに市場で3番目に大きなシェアを占めると予想されています。このサブセグメントの開発は、費用対効果、耐久性、および製造の容易さにより、非常に推進されています。PVCチューブは、手頃な価格を維持しながら信頼性の高いパフォーマンスを提供し、大量調達に適しているため、病院や救急医療サービスで好まれています。その柔軟性と透明性により、臨床医は配置と分泌物の蓄積を監視でき、患者の安全性が向上します。しかし、PVCチューブは生体適合性と環境への懸念に関連する課題に直面しています。PVCチューブによる長時間の挿管は気道刺激につながる可能性があり、可塑剤の浸出に関する懸念から、より安全な代替品の研究が促進されています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

投与経路 |

|

材料 |

|

患者の年齢層 |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

気管内チューブ市場 - 地域分析

北米市場の洞察

北米の気管内チューブ市場は、2035年末までに38.4%という最高のシェアを獲得すると予想されています。この地域の市場の向上は、政府の堅調な医療費支出の提供、外科手術件数の増加、およびICU入院件数の増加に大きく起因しています。2024年5月に集中治療医学会が発表した公式統計によると、米国の集中治療薬の年間支払者価格は92%増加し、566億ドルから1,080億ドルに達しました。この特定のコストは、病院経費の13.2%、国家医療費の4.1%、および国内総生産(GDP)の0.72ドルを示しています。さらに、1日あたりのICU経費は4,300ドルと推定されており、61%の急増を示しており、この地域の市場全体の成長と拡大の見通しが楽観的であることを示しています。

米国の気管内チューブ市場は、医療費の増加、病院や医療センターの増加、呼吸器系の緊急事態の増加、そして連邦政府の潤沢な予算配分により、大幅に成長しています。2025年6月にEPA政府が発表した政府推計によると、喘息の罹患人口は推定2,400万人で、これは小児では12人に1人(8.6%)、成人では14人に1人(7.4%)に相当します。喘息は最も一般的な呼吸器疾患であり、気道過敏性に関連する慢性気道炎症の程度が顕著に特徴付けられ、市場の需要を高めています。さらに、2026年アメリカ病院協会の記事によると、国内には6,100の病院があり、これも市場の露出を拡大させています。

米国の病院数、病床数、入院数(2026年)

コンポーネント | 番号 |

非政府非営利コミュニティ病院 | 5,121 |

投資家所有(営利)の地域病院 | 2,984 |

州および地方自治体のコミュニティ病院 | 913 |

連邦政府病院 | 210 |

非連邦精神病院 | 656 |

その他の病院 | 113 |

全米の病院におけるスタッフ配置ベッド数 | 907,216 |

コミュニティ1病院のスタッフ付きベッド | 775,297 |

全米の病院における入院患者数 | 35,658,583 |

コミュニティ1病院への入院 | 33,553,725 |

地方コミュニティ病院 | 1,797 |

都市コミュニティ病院 | 3,324 |

システム内の地域病院 | 3,567 |

出典:アメリカ病院協会

州の投資、気道管理デバイス、資金の拡大、カフ付きチューブの需要の高まり、高度な挿管技術などの側面は、カナダの市場を牽引する要因です。2025年3月にカナダ健康研究機構が発表した記事によると、行政機関は国内の健康研究を支援するために毎年推定10億米ドルを投資しています。また、GSKカナダは2024年のレポートで、帯状疱疹、RSウイルス、CRSwNP、重症喘息に関する喘息カナダの意識向上と教育イニシアチブを支援するために10万米ドルの中核資金を提供しました。さらに、同社は重症喘息患者支援キャンペーンのパートナーシップに17,500米ドルを提供し、国全体での市場需要の強化に適したものにしました。

APAC市場インサイト

アジア太平洋地域の気管内チューブ市場は、予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、政府によるヘルスケア投資、外科手術の増加、呼吸器疾患の増加によって大きく推進されています。NLMが2024年3月に発表した公式統計によると、中国の医療需要側の金銭的補償が1%増加するごとに、一人当たりの外来費用も0.225%増加し、一人当たりの入院費用は0.196%増加しました。また、医療資源の面では、1,000人当たりのベッド数が1%増加するごとに、一人当たりの入院費用は0.09%減少しました。さらに、ベッド数の増加により、国内の医療機関は病気の重症度の低い患者を入院させる傾向があり、それによって同地域の市場に大きな成長の機会が生まれています。

中国の気管内チューブ市場は、政府の医療費支出、患者数の増加、インフラ整備による拡大、イノベーションの採用により、ますます勢いを増しています。NLMが2023年3月に発表した記事によると、重症患者の14%に重篤な呼吸困難が見られ、これは呼吸数が30分を超える症状として現れています。これに続いて、酸素飽和度は93%以上、酸素化指数は300mmHg未満、肺浸潤は50%を超えています。さらに、NLMの2024年1月の記事によると、北京の呼吸器病原体監視システムは、16の地区に分散した35のセンチネル病院で構成されており、2023年現在、17の協力研究所によってサポートされています。したがって、疾患の増加と病院の手厚い提供により、市場は国全体で継続的に発展しています。

政府支出の増加、疾病負担の高さ、公的医療の拡大、費用対効果の高い経済の存在は、インドの市場を牽引する要因です。2024年10月にインド公共事業銀行(PIB)政府が発表した政府の推計によると、2022年の時点で、総医療費(THE)における政府の割合は29%から48%に大幅に増加しています。この突然の移行は、国民の経済的負担の軽減とともに、公的医療サービスへの大きな依存を容易に示しています。さらに、自己負担(OOPE)は従来、家庭への適切な負担でした。これにより、THEに占める割合は62.6%から39.4%に低下し、インドの市場に大きな成長機会が生まれています。

ヨーロッパ市場の洞察

欧州の気管内チューブ市場は、規定のタイムラインの終了までに大幅な成長が見込まれています。この地域の市場成長は、欧州医薬品庁(EMA)による規制監督、政府支援の増加、および堅牢な医療施設の存在によって大きく推進されています。2023年1月にNLMが発表した公式統計によると、バニャ・ルカの人口は推定20万人です。さらに、スルプスカ共和国大学臨床センターは、1,198の病床、5種類のICU、78のICUベッド、58の人工呼吸器で構成されています。さらに、非侵襲的換気と高流量酸素療法を用いて患者を支援することを目的としたMICUの提携により、ICUベッドが38%、人工呼吸器が114%増加し、地域全体の市場の成長と拡大を促進しました。

ドイツの気管内チューブ市場は、政府支出の急増、堅牢な医療インフラの存在、革新的な気道管理技術への重点の増加により、露出が高まっています。IRIS組織が2024年に発表したデータレポートによると、2023年時点で、この国の医療施設は8,470万人の人口に容易にサービスを提供しています。また、この国のシステムは最終的にSHIシステムを通じて資金提供されており、2024年には95の疾病基金で構成されています。さらに、一般的な固定SHI拠出率は総収入の14.6%を占め、追加の病気の場合、基金は意図的に追加拠出金を請求することができ、これは同じ年の1.7%の補償です。さらに、この国の全体的な医療費は増加しており、GDPの11%を超えており、国はGDPの12.7%を医療に費やしているため、この国の市場の需要は急増しています。

外科手術やICU入院の増加、人工呼吸器による肺炎を減らすためのカフ付きチューブの需要、気道管理におけるイノベーションへの重点といった側面は、英国の市場を後押ししているトレンドです。英国政府が2022年5月に発表した政府の推計によると、特にイングランドでは68,000人が呼吸器疾患で亡くなっており、これは8分に1人に相当します。また、この国の死亡率は、75歳未満の呼吸器疾患では予防可能と考えられており、これはイングランドで最も社会経済的に恵まれない地域の2.9倍となっています。さらに、より広い経済と医療システムの観点から見ると、呼吸器疾患は110万人の入院を占めており、呼吸器入院が49%増加したことを示しており、それによって国全体での市場の露出を促進しています。

気管内チューブ市場の主要プレーヤー:

- メドトロニック(米国)

- テレフレックス・インコーポレーテッド(米国)

- スミスメディカル(英国)

- ベクトン・ディッキンソン・アンド・カンパニー(米国)

- クックメディカル(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- コンバテックグループPLC(英国)

- カーディナルヘルス(米国)

- パーカー・ハネフィン・コーポレーション(米国)

- 富士システムズ株式会社(日本)

- 日本光電株式会社 (日本)

- テルモ株式会社(日本)

- ペンロン社(英国)

- アームストロングメディカル(英国)

- ヴィエア・メディカル(米国)

- インターサージカル社(英国)

- フレキシケア・メディカル社(英国)

- Ambu A/S(デンマーク)

- ハリヤード・ヘルス(オーウェンズ&マイナー)(米国)

- ナラン・メディカル社(インド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- メドトロニックは、幅広い気道管理ソリューションを提供する医療技術のグローバルリーダーです。同社の気管内チューブは、強力な研究開発と病院とのパートナーシップに支えられ、集中治療や外科手術の現場で広く使用されています。

- テレフレックス・インコーポレーテッドは、強化型およびカフ付き気管内チューブを含む高度な気道管理機器を専門とする企業です。感染予防とイノベーションに注力しており、先進国市場と新興国市場の両方で主要な競合企業となっています。

- スミスメディカルは、麻酔および気道管理製品を幅広く取り揃えています。同社の気管内チューブは品質と信頼性が高く評価されており、ヨーロッパの病院や世界中の医療システムで広く採用されています。

- ベクトン・ディッキンソン・アンド・カンパニーは医療機器と診断に特化しており、気管内チューブは幅広い呼吸ケア製品群の一部です。同社はその規模と流通ネットワークを活用し、北米で強力なプレゼンスを維持しています。

- クック・メディカルは、複雑な外科手術向けに設計された気管内チューブを含む、特殊な気道管理製品を製造しています。イノベーションと医師主導の設計への注力により、ニッチ市場における競争力を支えています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の気管内チューブ市場は競争が激しく、メドトロニック、テレフレックス、スミスメディカルなどの米国と欧州に拠点を置く企業が市場を支配し、日本とインドも大きな貢献をしています。戦略的取り組みには、抗菌コーティングや強化チューブなどの製品革新、アジア太平洋地域への地理的拡大、病院やEMSプロバイダーとの大量調達のための提携などが含まれます。企業はまた、認知度を高めるために、規制遵守とデジタルマーケティング戦略に投資しています。さらに、2025年2月、テレフレックス・インコーポレーテッドは、OEM、急性期ケア、泌尿器科事業を最新の上場独立企業に分離するための適切な計画を追求することを通知しました。この組織戦略は、消費者と患者の両方の需要に対応するための会社の立場を最適化するのに役立ち、それによって国際的な気管内チューブ業界の向上に適しています。

気管内チューブ市場の企業概要:

最近の動向

- FUJIFILM Sonosite, Inc.は2025年11月、臨床医による末梢静脈(PIV)アクセス手順の計画を支援するために設計された新しいAI駆動機能であるPIV Assistの導入を発表しました。

- 2025 年 7 月、 Verathon は、コスト効率よく気道管理機能を提供できるように特別に設計されたカバー専用のビデオ喉頭鏡である GlideScope ClearFit を発表しました。

- 2025年5月、 ICUメディカル株式会社と株式会社大塚製薬工場は、IVソリューションのサプライチェーンのレジリエンス拡大と北米経済の発展促進を目的とした最新の合弁会社である大塚ICUメディカルLLCの設立を共同で発表しました。

- Report ID: 8396

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。