電気絶縁材料市場の見通し:

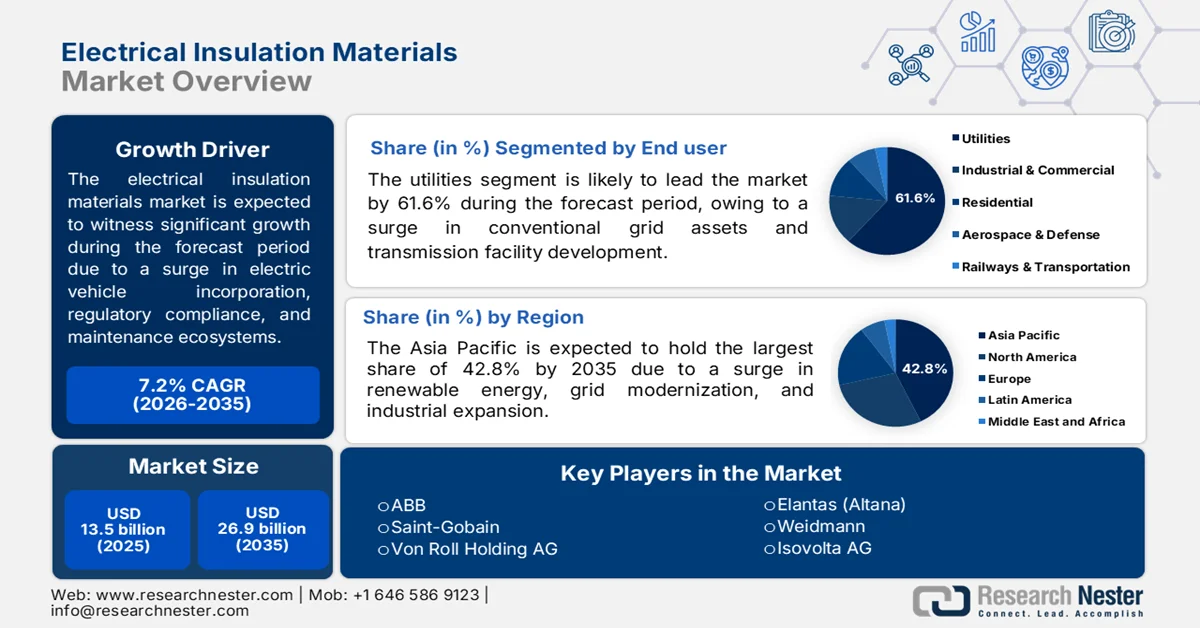

電気絶縁材料市場規模は、2025年には135億米ドルと評価され、2035年末までに269億米ドルに達すると予想されており、予測期間(2026年~2035年)中に年平均成長率7.2%で徐々に増加しています。2026年の電気絶縁材料の業界規模は144億米ドルと評価されています。

世界の電気絶縁材料市場は、送電網の近代化、電気自動車の普及、規制遵守、人口動態の変化、予測保守エコシステムの台頭、引受基準など、従来の産業要因を超えて成長しています。エネルギー移行委員会が2024年9月に発表した公式統計によると、ネットゼロシナリオでは、送電網の総延長は2050年末までに50%以上増加し、22.5兆米ドルの投資が見込まれています。さらに、国際エネルギー機関(IEA)は、送電網の整備が遅れるシナリオでは、各国が同年末までに累積排出量削減目標である58ギガトンCO2を達成できない可能性があることを示しました。これは、過去4年間の世界の電力産業における二酸化炭素排出量にほぼ相当し、1.5℃シナリオにおける残りの炭素予算の約430%に相当するため、世界市場の成長を後押ししています。

さらに、公益事業における労働力人口構造の変化、保険に基づく材料仕様への注目の高まり、および無関係な産業からの二次利用ポリマー原料も、世界市場を後押ししているいくつかの傾向です。2024年6月にNLMが発表した公式統計によると、毎年、世界中で消費者向けに3億トン以上のプラスチックが製造されています。さらに、プラスチックを最も多く利用している産業は包装であり、耐久性、軽量性、効果的な保存方法といった側面から、世界のプラスチック消費量全体の約40%を占めています。また、プラスチックの約90.6%は通常化石燃料をベースとしており、機械的にリサイクルされたプラスチックなどの他の形態は8.9%を占めています。さらに、さまざまな産業によるプラスチック利用の増加は、ポリマーの持続可能性の最適化につながり、これは市場全体にとって最重要目標として浮上しています。

ポリマーの持続可能性に向けた、さまざまな産業におけるプラスチック利用状況、2024年

出典:NLM

キー 電気絶縁材料 市場インサイトの概要:

地域の注目ポイント:

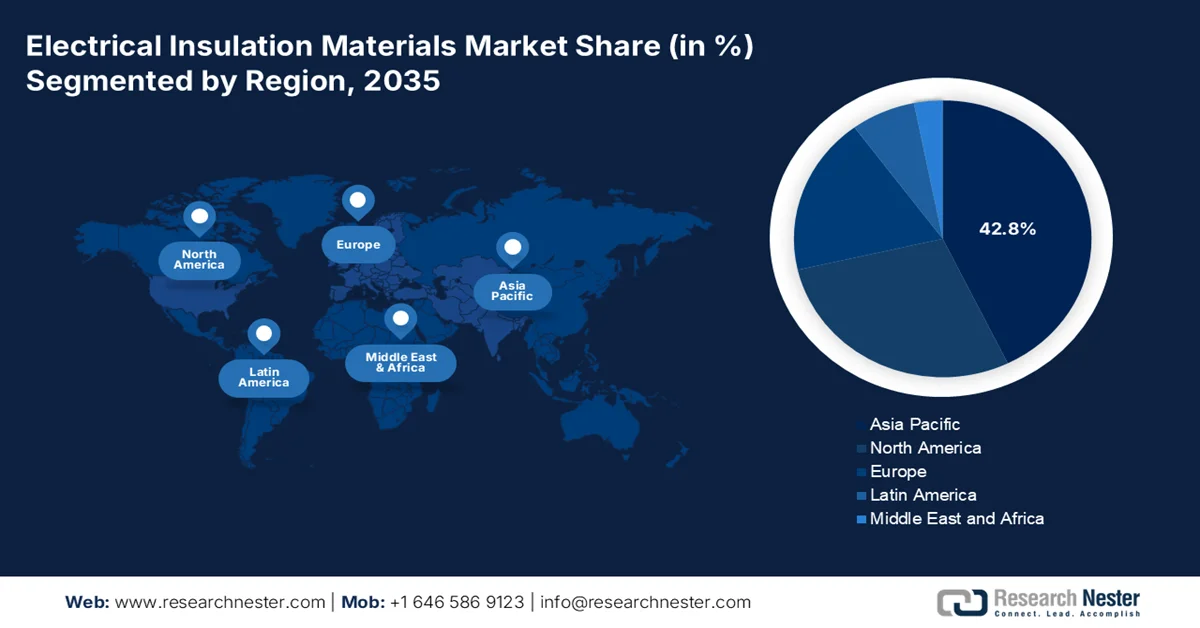

- アジア太平洋地域の電気絶縁材料市場は、再生可能エネルギー投資の加速、急速な工業化、送電網近代化イニシアチブ、強力な製造能力に支えられ、2035年までに42.8%のシェアを占めると予測されている。

- 再生可能エネルギー統合戦略、厳格な環境規制、国境を越えた電化プロジェクトの拡大に後押しされ、欧州は2026年から2035年にかけて市場で最も急速な成長を遂げると予測されている。

セグメント分析:

- 老朽化した送電網インフラの継続的な改修と送電網への投資拡大に牽引され、公益事業分野は2035年までに電気絶縁材料市場の61.6%のシェアを獲得すると予測されている。

- 電線・ケーブル分野は、データ伝送インフラへの需要の急増と世界的な海底光ファイバーケーブルネットワークの展開拡大を背景に、2026年から2035年にかけて市場で2番目に大きなシェアを獲得すると予測されている。

主な成長トレンド:

- データセンター液浸冷却用断熱材

- 宇宙開発による太陽光発電への移行

主な課題:

- 厳格かつ多様な規制遵守基準

- 従来の断熱システムの技術的陳腐化

主要企業: DuPont、3M、日立、日東電工、東レ、シーメンス、ABB、サンゴバン、Von Roll Holding AG、Elantas、Weidmann、Isovolta AG、Krempel、Tesa SE、Röchling Group、Dr. Dietrich Müller GmbH、ITW Formex、Avery Dennison、Mica Manufacturing Co. Pvt. Ltd.、Sichuan EM Technology、Clariant、TopBuild Corp.、BASF。

グローバル 電気絶縁材料 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 135億米ドル

- 2026年の市場規模: 144億米ドル

- 予測市場規模: 2035年までに269億米ドル

- 成長予測:年平均成長率7.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに42.8%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:中国、米国、ドイツ、日本、インド

- 新興国:韓国、ベトナム、ブラジル、サウジアラビア、インドネシア

Last updated on : 13 May, 2026

電気絶縁材料市場 - 成長促進要因と課題

成長の原動力

- データセンター液浸冷却用絶縁材:高性能データセンターにおける空冷から液浸冷却への移行に伴い、電気絶縁材に対する特殊かつ新たな要件が生じています。2026年1月に議会で発表された政府の推計によると、2023年時点での米国のデータセンターにおける年間エネルギー消費量は約176TWhで、これは国内電力消費量の約4.4%に相当します。さらに、データセンターのエネルギー消費量は2028年末までに2倍または3倍に増加し、国内電力消費量の約12%を占めると予測されています。また、100メガワットの国内データセンターは、2,600世帯分の水に相当する水を消費する能力があり、さまざまな冷却方式を通じて直接的な水消費につながり、結果として世界の電気絶縁材市場を活性化させています。

- 宇宙主導の太陽光発電への移行:宇宙ベースの太陽光発電プロジェクトは、過酷な環境下での電力伝送に対する特殊な絶縁要件をますます強く求めており、これは市場に好影響を与えています。2026年4月にエネルギー省が発表した記事によると、レーザー太陽光発電衛星は、5億ドルから10億ドルという低い初期費用を意図的に考慮しています。一方、マイクロ波太陽光発電衛星は、雲、雨、その他の大気条件を通して途切れることなく安定した電力伝送を実現します。さらに、これらは地上受信機に1GWの上向きのエネルギーを提供し、大規模な場所への電力供給に適していると考えられており、市場の拡大に適しています。

- 砂漠の太陽光発電所における腐食対策:アタカマ砂漠やアラビア半島のような乾燥した砂塵の多い環境における大規模太陽光発電設備は、特有の絶縁上の課題に直面します。これには、研磨性の粉塵の侵入と結露による腐食が組み合わさった問題が含まれます。さらに、沿岸部や温帯地域の設備とは異なり、砂漠の太陽光発電所では、日中の高温、低湿度、夜間の突然の露の発生、そして結露によって粉塵が蓄積し、導電性のスラッジが形成され、それが絶縁体の表面を伝って腐食と浸食を加速させます。加えて、汚染された工業地帯で効果的な標準的な疎水性シリコーンゴム絶縁体は、この研磨・結露サイクル下では、粉塵粒子がゴム表面に埋め込まれて水分を保持するため、劣化が速くなります。

課題

- 厳格かつ多様な規制遵守基準:製造業者は、異なる地域において、しばしば矛盾する複数の防火安全、環境、および電気性能に関する規制を同時に満たす必要があります。ヨーロッパの鉄道インフラでの使用が承認された材料が、北米の燃焼性試験や発煙毒性試験に不合格となる場合があり、企業は別々の製品ポートフォリオと認証プロセスを維持せざるを得なくなります。ハロゲン系難燃剤や特定のパーフルオロアルキル物質からの世界的な移行が進むにつれ、代替材料には機器メーカーによる広範な再認定が必要となるため、複雑さが増しています。さらに、規制機関は基準を非同期的に更新するため、製造業者はイノベーションをリードするのではなく、常に追いつく状態に置かれ、電気絶縁材料市場に悪影響を及ぼしています。

- 旧式絶縁システムの技術的陳腐化:電力変圧器から産業用モーターに至るまで、既存の電気インフラの大部分は、現代の運転条件には不向きな数十年前の絶縁技術に依然として依存しています。さらに、電力網に断続的な再生可能エネルギーが統合され、電気自動車が超高電圧充電サイクルを導入するにつれて、従来のクラフト紙、油含浸システム、標準的な熱可塑性樹脂などの旧式材料は、当初の設計寿命よりも早く劣化し、早期故障や予期せぬダウンタイムのリスクが高まります。そのため、この既存の設備を改修することは技術的に複雑で、資産所有者にとっては経済的に魅力がありません。資産所有者は、完全な再設計よりも安価で迅速な修理を好みます。しかし、旧式の絶縁を使い続けると、メンテナンスの頻度が増え、システム全体の信頼性が低下するため、市場における障害となっています。

電気絶縁材料市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.2% |

|

基準年市場規模(2025年) |

135億米ドル |

|

予測年市場規模(2035年) |

269億米ドル |

|

地域的範囲 |

|

電気絶縁材料市場のセグメンテーション:

エンドユーザーセグメント分析

エンドユーザーの中で、公益事業部門は2035年末までに電気絶縁材料市場で最大のシェア(61.6%)を獲得すると予測されています。この部門の成長は主に、老朽化した送電網設備の継続的な運用と、同時に進められている新たな送電インフラの構築によって牽引されています。電力会社は、変圧器、開閉装置、遮断器、地下ケーブルなどの導電性部品間の分離を維持するために絶縁材に依存しており、わずかな材料劣化でも連鎖的な故障を引き起こす可能性があります。再生可能エネルギー源の導入により、電力の流れが変動し、過渡電圧が高くなるため、公益事業の運用環境はより厳しくなり、安定した一方向の電力供給のために設計された絶縁システムにさらなる負荷がかかっています。

アプリケーションセグメント分析

アプリケーションセグメントの一部である電線・ケーブルサブセグメントは、予測期間中に市場で2番目に高いシェアを占めると予測されています。このサブセグメントの成長は、輸送、産業、住宅産業全体にわたるデータと電力の分配、伝送、生成を可能にする近代化されたインフラストラクチャの重要な基盤としての重要性によって効果的に促進されています。さらに、データはデジタル社会における中心的なリソースとみなされており、軍事通信、私的な通話、ビジネス取引はインターネットに大きく依存しています。Technological Forecasting and Social Changeが2025年6月に発表した記事によると、光ファイバー海底データケーブルは現在、大陸間データトラフィックのほぼ99%を担っています。加えて、550本以上の稼働中の海底データケーブルがグローバル通信に適したネットワークを形成しており、このサブセグメントの世界的な成長を牽引しています。

材料タイプ別セグメント分析

規定の期間終了までに、材料タイプの一部である熱可塑性樹脂セグメントは、市場で3番目に高いシェアを獲得すると予想されています。このセグメントの発展は、再成形および再溶解が可能で、リサイクル性、汎用性、コスト効率が向上するため、製造業の近代化において重要であることに大きく起因しています。国際持続可能な開発研究所が2025年7月に発表したデータレポートによると、熱可塑性樹脂は2050年末までに約3億5000万トンから5億9000万トンへと約70%増加すると予測されています。さらに、熱可塑性樹脂は、使い捨てプラスチックなどのプラスチック製品の大部分がポリエチレンテレフタレート、ポリ塩化ビニル、ポリスチレン、ポリプロピレン、高密度ポリエチレン、低密度ポリエチレンで作られているプラスチックのカテゴリーを構成しており、このセグメントの拡大を促しています。

電気絶縁材料市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

エンドユーザー |

|

応用 |

|

材質の種類 |

|

製品形態 |

|

機能性 |

|

電圧レベル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

電気絶縁材料市場 - 地域別分析

アジア太平洋地域の市場インサイト

電気絶縁材料市場において、アジア太平洋地域は2035年末までに42.8%という最大のシェアを獲得すると予測されています。この地域の市場成長は、主に比類のない産業拡大、再生可能エネルギーの導入、送電網の近代化、そして製造業の拠点の存在によるものです。アジア開発銀行(ADB)が2025年4月に発表した公式統計によると、同地域におけるクリーンエネルギー投資は900%以上増加し、2023年時点で7,294億米ドルに達し、世界の投資の約45%を占めています。さらに、中国はインドおよびその他7カ国と協力し、この投資の大部分を担っており、2022年には再生可能エネルギーが国内の新規エネルギー容量増加の75%を超えました。したがって、これらの発展に伴い、市場は地域全体で徐々に拡大しています。

中国の電気絶縁材料市場は、世界最大の電気機器製造拠点の存在、強力な再生可能エネルギー目標、化学・石油化学産業の積極的な優先、持続可能な航空燃料とグリーンメタノールの生産などにより、著しく成長している。2025年9月に国務院新聞弁公室が発表した記事によると、中国は2026年末までに化学・石油化学部門の付加価値を年平均5%以上増加させることを目標としている。この目標には、技術、科学、産業の進歩の急増を示す経済収益の回復と、炭素排出量と汚染の測定可能な削減が含まれており、それによって中国の市場成長にプラスの影響を与えている。

政府戦略に基づく半導体産業の活性化、高度なエレクトロニクスエコシステムの存在、産業機器、自動車、電子機器向けの国内供給ダイナミクスといった側面は、日本の電気絶縁材料市場を成長させている要因である。さらに、国内の電気絶縁材料産業は2025年時点で164億米ドルの価値があり、2026年末までに178億米ドルになると予測されている。加えて、同産業は2035年末までに8.4%の成長率で367億米ドルに達する見込みである。また、2025年11月のITAの記事によると、国内の半導体産業はメモリおよびロジック集積回路への着実な成長と投資の増加により、2025年には510億米ドルにまで大幅に成長し、市場の露出度を高めている。

日本の半導体産業規模分析、2022年~2025年

年 | 市場規模(10億米ドル) | 前年比成長率 | 為替レート |

2022 | 48.1 | 10.2% | 131.4 |

2023 | 48.7 | -2.9% | 140.4 |

2024 | 47.4 | 1.4% | 150.5 |

2025 | 51.8 | 9.4% | 148.9 |

出典:ITA

欧州市場のインサイト

電気絶縁材料市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、再生可能エネルギー統合に向けた近代化アプローチ、各国における厳格な環境規制、ゼロ汚染目標、および国境を越えたプロジェクトの増加によって大きく推進されています。欧州委員会が2026年に発表した公式データによると、2050年のゼロ汚染ビジョンは、大気汚染による早期死亡者数を55%削減するために大気質を改善することに重点を置いています。これに続いて、海洋におけるプラスチックや廃棄物のごみを50%、環境中のマイクロプラスチックを30%削減することで水質を最適化することを目指しています。また、栄養素の損失と化学農薬の使用を50%削減することで土壌の質を向上させることも目標としており、これにより同地域の市場発展を促進するのに適しています。

ドイツ市場は、高度な化学産業、電力機器、産業オートメーション、自動車の製造施設に加え、強力な連邦政府の政策と送電網近代化プログラムの存在により、勢いを増している。2024年3月にGreen Carbonが発表した記事によると、ドイツのNova Instituteは化石原料から3億7300万トンのプラスチックを生産したと報告しており、Plastics Europe業界団体は3億9100万トンのプラスチック生産量を指摘している。一方、経済協力開発機構(OECD)は、2060年末までに約6億トンのプラスチックが生産されると予測している。したがって、生産プロセスの増加に伴い、ドイツ市場全体には大きな成長機会が存在する。

前例のない成長の勢い、風力発電や太陽光発電による野心的なエネルギー転換、グリッド近代化の優先、観光インフラの拡大、地域資金による研究イニシアチブへの注力の強化、エネルギー転換政策などは、ギリシャの電気絶縁材料市場を牽引する要因となっているいくつかのトレンドです。2024年5月にITAが発表した記事によると、水力発電や再生可能エネルギー施設による発電量は同国のエネルギーミックスの57%を占め、2022年から8.5%増加しています。さらに、ギリシャ政府は2023年にエネルギーと気候に関する国家計画を欧州委員会に提出し、2030年末までに達成すべき野心的な再生可能エネルギー目標を設定しており、市場の発展と拡大に対する楽観的な見通しを示しています。

北米市場のインサイト

北米の電気絶縁材料市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、老朽化した電力網の近代化、輸送の電化の増加、カナダと米国全土における再生可能エネルギーインフラの拡大によって大きく促進されています。持続可能なシステムセンターが2026年に発表した公式統計によると、米国のエネルギーの82%は化石燃料から得られ、次いで原子力が8.7%、再生可能エネルギー源が9.1%となっています。さらに、太陽光と風力は最も急速に成長している再生可能エネルギー源であり、国内のエネルギー利用全体の3%未満を占めています。また、米国には約463,400 TWhの再生可能エネルギーの技術的潜在力があり、これは電力の100倍以上であるため、この地域の市場成長を牽引しています。

米国における再生可能エネルギーの利用状況、2013年~2023年

年 | バイオマス(クワッド) | 水力発電(クワッド) | 風(クワッド) | ソーラー(クワッド) | 地熱発電(クワッド) |

2013 | 4.8、73.8% | 0.9、13.9% | 0.5、8.7% | 0.1、1.8% | 0.1、1.8% |

2014 | 5.0、73.8% | 0.8、13.0% | 0.6、9.1% | 0.1、2.4% | 0.1、1.7% |

2015 | 5.0、73.4% | 0.8、12.4% | 0.6、9.5% | 0.2、2.9% | 0.1、1.7% |

2016 | 5.0、71.1% | 0.9、12.8% | 0.7、10.9% | 0.2、3.5% | 0.1、1.7% |

2017 | 5.0、68.3% | 1.0、13.9% | 0.8、11.8% | 0.3、4.5% | 0.1、1.6% |

2018 | 5.1、67.7% | 1.0、13.2% | 0.9、12.3% | 0.3、5.1% | 0.1、1.6% |

2019 | 5.0、66.6% | 0.9、12.9% | 1.0、13.3% | 0.4、5.7% | 0.1、1.5% |

2020 | 4.5、62.3% | 0.9、13.3% | 1.1、15.8% | 0.5、7.0% | 0.1、1.6% |

2021 | 4.7、62.1% | 0.8、11.2% | 1.2、16.9% | 0.6、8.2% | 0.1、1.5% |

2022 | 4.8、60.0% | 0.8、10.7% | 1.4、18.3% | 0.7、9.4% | 0.1、1.5% |

2023 | 4.9、60.4% | 0.8、9.8% | 1.4、17.6% | 0.8、10.6% | 0.1、1.5% |

出典:持続可能なシステムセンター

米国の電気絶縁材料市場は、連邦政府の送電網近代化資金、商用車両の電動化の増加、異常気象の発生などにより、注目度が高まっています。2026年3月にエネルギー省が発表した記事によると、電力局(OE)は、国内の電力網のアップグレードを加速するために、推定19億米ドルの資金提供機会を発表しました。この投資は、電力需要の増加と資源の充足要件に対応しつつ、地域の企業や家庭の電気料金を削減することを目的としています。これに基づき、加速的な再導体化とその他の主要な先進送電技術アップグレードによる電力供給の加速(SPARK)を通じてさまざまなプロジェクトが選定され、市場の成長を促進しています。

再生可能エネルギーの拡大と電化義務化を中心とした明確な国家優先事項の存在、送電設備の拡張、政府戦略、電力ネットワークへのニーズの高まり、クリーン成長と気候変動に関するカナダ全土の枠組みは、カナダの市場を活性化させる確かなトレンドです。2025年8月にカナダ天然資源省が発表した記事によると、カナダのクリーンエネルギーの国内総生産(GDP)は1,070億米ドルに達すると予想されており、これは2030年末までに年間580億米ドルの投資と60万人以上の雇用機会によって大きく牽引されています。さらに、2050年末までに140~190GWの追加クリーン電力発電容量が必要になると予測されており、市場に大きな成長機会が生まれています。

電気絶縁材料市場の主要プレーヤー:

- デュポン(米国)

- 3M(米国)

- 日立(日本)

- 日東電工(日本)

- 東レ(日本)

- シーメンス(ドイツ)

- ABB(スイス)

- サンゴバン(フランス)

- フォン・ロール・ホールディングAG(スイス)

- エランタス(アルタナ)(ドイツ)

- ヴァイトマン(スイス)

- Isovolta AG(オーストリア)

- クレンペル(ドイツ)

- Tesa SE(ドイツ)

- レーヒリング・グループ(ドイツ)

- Dr. Dietrich Müller GmbH (ドイツ)

- ITW Formex(米国)

- エイブリー・デニソン(米国)

- マイカ・マニュファクチャリング株式会社(インド)

- 四川EMテクノロジー(中国)

- クラリアント(スイス)

- トップビルド社(米国)

- BASF(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- デュポンは、高性能ポリマー絶縁材の分野における先駆的なイノベーターとして知られており、特にNomexとKaptonブランドは、熱強度と誘電強度において業界のベンチマークを確立しています。同社は、電気自動車用モーターや高電圧変圧器の厳しい要求に応える次世代材料の開発に継続的に注力しています。

- 3Mは、フッ素樹脂およびセラミック充填技術における豊富な専門知識を活かし、航空宇宙および産業用ケーブル用途向けの高機能な絶縁ソリューションを提供しています。同社は信頼性と長期耐候性を重視しており、そのテープおよび埋め込み材料は、重要なインフラプロジェクトにおいて優先的に採用されています。

- 日立は、絶縁材料事業部と幅広い電力システム分野の専門知識を統合し、高負荷回転機械向けの高機能エポキシ樹脂とコイル絶縁材に注力しています。同社は、電力網の近代化と再生可能エネルギーの統合を支援するため、高効率変圧器設計との互換性を最優先事項としています。

- 日東電工は、薄膜および接着剤ベースの絶縁製品を専門としており、小型家電製品や車載センサー向けの極薄電気テープに特に注力しています。同社は、高密度に集積された電子制御ユニットにおける絶縁性能を確保するため、放熱技術に多額の投資を行っています。

- 東レは、高度なポリマーエンジニアリング技術を駆使し、電力コンデンサやフレキシブルラミネート用途向けの高品位ポリプロピレンおよびポリエステルフィルムを製造しています。同社は、信号伝送システムやエネルギー貯蔵システムの厳しい基準を満たすため、卓越した電気的純度と寸法安定性の実現に注力しています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

電気絶縁材料市場は、多様な化学・産業コングロマリットと専門絶縁材料メーカーが支配する、成熟した細分化された競争環境を特徴としています。競争の第一層には、デュポンや3Mなどの米国大手、シーメンスやABBなどの欧州有力企業、日立や日東電工などの日本有力企業が含まれます。これらの企業は、広範な研究開発能力、グローバルな流通ネットワーク、強力なブランド認知度を活用して市場での地位を維持しています。また、2025年8月、日立エネルギーはプレスボードの生産能力を倍増させることを目標に、インドにある変圧器絶縁生産拠点を拡張しました。この拡張に基づき、マイソールの工場は、加工熱発生に化石燃料を使用しない超低炭素プレスボード生産施設として2027年末までに誕生し、世界の電気絶縁材料産業を活性化させると予測されています。

市場における企業動向:

最近の動向

- 2025年10月、クラリアントはダヤベイ工場への1億2770万米ドルの投資を完了し、第2生産ラインが完全に稼働しました。これにより、特にアジア諸国をはじめとする国々で高まる、持続可能な難燃剤ソリューションへの需要に対応する能力がさらに強化されました。

- 2025年10月、 TopBuild Corp.はSpecialty Products and Insulationを10億米ドルで買収することに成功しました。これは、消費者に高度で高品質なソリューションを提供することで、統合された組織を有利な立場に置くのに適したものでした。

- 2024年5月、 BASFはUltramid® A&B製品群において持続可能なガラス繊維を採用することを決定し、2030年末までにスコープ3.1排出量を15%削減し、2050年末までに実質ゼロを達成するという野心的な目標を設定しました。

- Report ID: 8560

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。