E-メタノール市場の見通し:

電子メタノール市場規模は2025年には21億米ドルを超え、2035年末には268億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)32.7%で拡大します。2026年には、電子メタノールの業界規模は27億米ドルに達すると推定されています。

世界市場は徐々に変革期を迎えており、航空・海運業界のみならず、様々な業界での導入が加速しています。従来のメタノールとは異なり、e-メタノールは回収した二酸化炭素と再生可能水素から容易に生産できるため、市場は低炭素経済の究極の礎となるでしょう。2025年5月に国際水素エネルギージャーナルが発表した公式統計によると、再生可能電力の発電量は世界的に急増しており、欧州における最終エネルギー消費に占める再生可能電力の割合は9.6%から22.1%に増加しました。さらに、世界の水素需要は2050年末までに17,000tWhを超えると予測されています。さらに、水素発電所の改善に重点を置いた水素プロジェクトは世界で448件以上あり、市場の需要を押し上げています。

異なる水素発電所技術のコスト想定分析(2025年)

テクノロジーの種類 | 年間投資率 | 量(EUR/mWh) | 投資額(EUR/MW) | 一生 | 単位あたりの効率 |

洋上風力発電 | 2.3 | 0.02 | 1,682,122.6 | 30 | 1 |

太陽光発電 | 2.4 | 0.003 | 383,731.2 | 40 | 1 |

電解装置 | 4 | 0.004 | 1,500,000 | 25 | 0.6 |

水素パイプライン | 3.1 | 0.003 | 303.6 | 50 | 1 |

水素貯蔵コンプレッサー | 4 | 0.004 | 87,690 | 15 | 1 |

水素貯蔵ランク | 2 | 0.002 | 13,500 | 20 | 1日あたり0.99 |

水淡水化ユニット | 4 | 0.003 | 34,796.4 | 30 | 1 |

出典:国際水素エネルギージャーナル

さらに、データセンターやデジタルインフラへの統合、従来の燃料との効果的な連携、炭素クレジットの認証と取引、そして地域に根ざした小規模生産ユニットなどは、世界的に市場を活性化させている確かなトレンドです。世界銀行が2026年に発表した記事によると、炭素価格設定は現在、国際的な排出量の約28%をカバーしており、2024年までに1,000億米ドル以上の公的予算を動員しています。また、炭素クレジットの供給は需要を上回り続け、同年には国際的な未償還クレジットのプールが約10億トンに大幅に増加しました。さらに、2025年11月のOECDの記事によると、2023年には炭素税が約5%で安定しています。さらに、排出量取引制度の対象範囲が10%から22%に倍増し、市場のエクスポージャーが世界的に拡大しています。

炭素価格設定のための排出量取引制度の適用範囲分析(2018~2025年)

業種 | 2018 | 2021 | 2023 | 2025 |

農業と漁業 | 2% | 4% | 4% | 4% |

建物 | 4% | 8% | 8% | 8% |

電気 | 18% | 56% | 59% | 59% |

業界 | 15% | 15% | 15% | 37% |

オフロード輸送 | 5% | 6% | 7% | 9% |

道路輸送 | 4% | 6% | 6% | 6% |

その他の温室効果ガス排出 | 3% | 3% | 3% | 9% |

国内総温室効果ガス | 10% | 20% | 22% | 29% |

国際海事 | - | - | - | 8% |

出典: OECD

キー E-メタノール 市場インサイトの概要:

地域のハイライト:

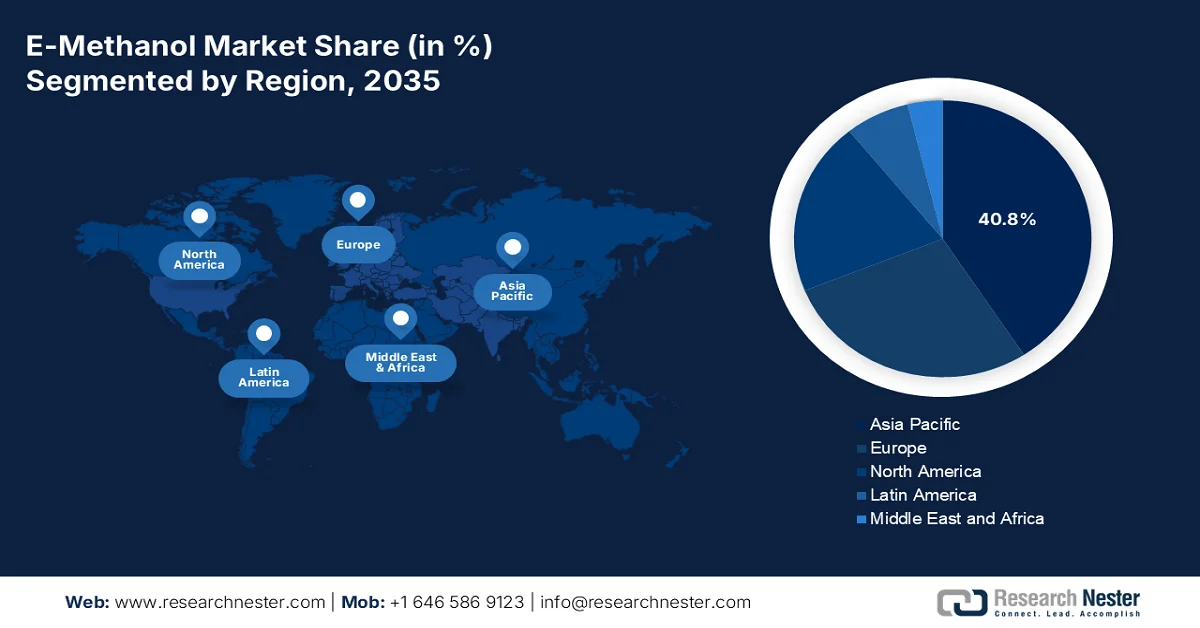

- アジア太平洋地域は、産業需要の増加、厳格な脱炭素化政策、再生可能燃料への大規模投資に支えられ、2035年までにeメタノール市場で40.8%のシェアを確保すると予測されています。

- 北米は、産業の脱炭素化義務、強力な公共支出、炭素回収と水素への支援拡大に刺激され、2026年から2035年にかけて最も急速な成長を記録すると予想されています。

セグメント分析:

- 原料セグメント内の再生可能エネルギー源サブセグメントは、カーボンニュートラルを実現し、グリーン水素製造用のクリーン電力を供給するという重要な役割に支えられ、2035年までにeメタノール市場で55.8%のシェアを占めると予測されています。

- エンドユーザーの輸送セグメントは、厳格な海運および航空の脱炭素化規制とライフサイクル炭素強度の義務的削減により加速され、予測期間の終わりまでに2番目に大きなシェアを占めると予測されています。

主な成長傾向:

- 防衛・軍事産業における需要の増加:

- 都市の大気質規制に焦点を当てる

主な課題:

- 高額な生産費用とインフラの制限

- 規制の不確実性と政策の断片化

主要企業: Methanex Corporation (カナダ)、OCI NV (オランダ)、Carbon Recycling International (アイスランド)、European Energy A/S (デンマーク)、Liquid Wind AB (スウェーデン)、Proman AG (スイス)、三菱ガス化学株式会社 (日本)、三井物産株式会社 (日本)、ENEOS株式会社 (日本)、Maersk (デンマーク)、BASF SE (ドイツ)、LyondellBasell Industries (オランダ)、SABIC (サウジアラビア)、ChemChina (中国)、Reliance Industries Limited (インド)、Petronas Chemicals Group Berhad (マレーシア)、POSCO Holdings Inc. (韓国)、Woodside Energy Group Ltd. (オーストラリア)、BP Plc (英国)、TotalEnergies SE (フランス)。

グローバル E-メタノール 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 21億米ドル

- 2026年の市場規模: 27億米ドル

- 予測市場規模: 2035年までに268億米ドル

- 成長予測: 32.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに40.8%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、アメリカ、ドイツ、日本、韓国

- 新興国:インド、ブラジル、オーストラリア、サウジアラビア、アラブ首長国連邦

Last updated on : 10 February, 2026

E-メタノール市場 - 成長の原動力と課題

成長の原動力

- 防衛・軍事産業における需要増加:世界的に、防衛機関は、ニッチな需要を牽引する野戦動力ユニットや海軍艦艇向けのクリーン燃料代替として市場を評価しています。2025年2月に世界経済フォーラムが発表した公式統計によると、国際海事機関(IMO)は2023年の温室効果ガス削減計画に積極的に対応し、2030年末までに海運からの排出量を205%削減することを強く求め、さらに2040年末までに70%から80%削減を加速するとしています。さらに、スウェーデンのFlagshipONEは、e-メタノールは炭素回収クレジットにより燃料1kgあたり二酸化炭素排出量をわずか1.3kgまで削減できることを実証しており、市場の需要を高めるのに適しています。

- 都市の大気質規制への注力:深刻な大気汚染を抱える都市、特に北京とデリーでは、粒子状物質の排出量削減のため、公共交通機関におけるeメタノール市場の導入が積極的に推進されています。NLMが2023年1月に発表した記事によると、都市住民の40%が交通に起因する大気汚染による健康リスクの影響を受けています。さらに、都市の大気汚染の原因は、粉塵、建設業、調理用薪、自動車、内燃機関、製造業など、多岐にわたります。さらに、交通網、産業、その他の事業が閉鎖される一方で、インド、中国、ニューヨークの大気汚染レベルはそれぞれ30%、25%、50%低下しており、世界的に市場にとって大きな成長機会が見込まれています。

- 鉄鋼・セメント工場との産業共生:活発な産業から回収された二酸化炭素は、市場の生産に容易に再利用され、循環型経済の相乗効果が生まれています。さらに、インド・インド・バーレーン政府が2024年10月に発表した政府推計によると、インドの鉄鋼生産量は年間6%という驚異的な成長率で拡大しており、中国の1%を上回り、世界の鉄鋼生産量も上回っています。さらに、過去5年間で、世界の鉄鋼生産能力は約6,200万トン増加しました。一方、2024年11月のGCC協会組織のデータレポートによると、セメント業界は2030年末までにセメント1トンあたりの二酸化炭素排出量を20%削減することで、ネットゼロコンクリートの生産を目指しており、市場への露出を拡大しています。

課題

- 高額な生産費用とインフラの制約:世界のe-メタノール市場が直面する最大の課題の一つは、生産コストの高さです。e-メタノールは再生可能水素と回収された二酸化炭素を必要としますが、どちらも資本集約型のプロセスです。さらに、電解装置は依然として高価であり、産業レベルへの拡張には数十億ドル規模の投資が必要です。さらに、二酸化炭素回収技術はまだ初期段階にあり、商業展開は限られています。そのため、e-メタノールのコストは従来のメタノールや化石燃料よりも大幅に高く、価格に敏感な市場での導入は限定的です。インフラももう一つのボトルネックであり、大規模な再生可能エネルギー施設、水素パイプライン、メタノール貯蔵・配送ネットワークはまだ十分に整備されていません。

- 規制の不確実性と政策の断片化:市場は政府の規制と国際的な気候変動政策に大きく依存しています。欧州などの地域では、欧州グリーンディールやFit for 55パッケージに基づく強力な義務が課せられていますが、他の地域では一貫した枠組みが欠如しています。例えば、国際海事機関(IMO)は海運の脱炭素化目標を設定していますが、その執行メカニズムは国によって大きく異なります。米国では、エネルギー省(DOE)と環境保護庁(EPA)を通じた連邦政府の支援はありますが、州レベルの政策はそれぞれ異なるため、投資家にとって不確実性が生じています。アジアでは、中国は野心的な再生可能エネルギー目標を掲げていますが、メタノール政策は各省によって断片化されています。こうした調和の欠如は、コンプライアンスコストが地域によって異なるため、グローバルサプライチェーンに投資する企業にとってリスクとなります。

E-メタノール市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

32.7% |

|

基準年市場規模(2025年) |

21億ドル |

|

予測年市場規模(2035年) |

268億ドル |

|

地域範囲 |

|

E-メタノール市場のセグメンテーション:

原料セグメント分析

原料セグメントの一部である再生可能エネルギー源のサブセグメントは、2035年末までに市場で55.8%という最高のシェアを獲得すると予想されています。サブセグメントの向上は、カーボンニュートラルを確保し、電気分解によるグリーン水素生成に必要なクリーン電力を供給することの重要性によって大きく推進されています。2024年1月にITAが発表した政府の推計によると、インドのピーク時のエネルギー需要は2023年6月の時点で223GWという過去最高を大幅に上回り、2022年より3.4%増加しています。この成長は、好ましい地政学、政府の政策、都市化、産業発展によって効果的に支えられており、その結果、国は400GWの超過設置容量を達成することにつながっています。したがって、この継続的な成長により、国内および世界でサブセグメントに大きな成長の機会があります。

インドの電源別総設備容量分析(2022~2023年)

ソースタイプ | 2022年3月(GW) | 2023年5月(GW) | エネルギーミックス |

石炭 | 204.0 | 205.2 | 49.1% |

亜炭 | 6.62 | 6.62 | 1.6% |

ガス | 24.89 | 24.82 | 6% |

ディーゼル | 0.51 | 0.58 | 0.1% |

水力発電 | 46.7 | 46.8 | 11.2% |

核 | 6.78 | 6.78 | 1.6% |

再生可能エネルギー | 109.8 | 125.6 | 30.2% |

全体 | 399.4 | 417.6 | 100% |

出典: ITA

エンドユーザー業界セグメント分析

予測期間末までに、エンドユーザーにおける輸送セグメントは、e-メタノール市場で第2位のシェアを占めると予測されています。このセグメントの成長は、国際海事機関(IMO 2030/2050)および国際民間航空機関(ICAO CORSIAフレームワーク)の下で厳格な脱炭素化義務に直面している海運および航空セクターに大きく起因しています。マールスクやCMA CGMなどの海運会社は、次世代船舶の主燃料としてグリーンメタノールを使用することを既に表明しています。航空業界でも、灯油の代替としてe-メタノール由来の合成燃料の検討が進められています。さらに、欧州、北米、アジアの政府は、ライフサイクル炭素強度の削減を義務付け、低炭素燃料の導入を奨励しており、規制遵守が重要な推進力となっています。

アプリケーションセグメント分析

e-メタノール市場における燃料生産サブセグメントは、規定期間中に第3位のシェアを占めると予想されています。このサブセグメントの発展は、船舶、航空、発電における脱炭素化の緊急ニーズによって大きく推進されており、e-メタノールは化石燃料に代わる汎用性の高い低炭素代替燃料として機能します。従来のメタノールとは異なり、e-メタノールは再生可能水素と回収されたCO2から製造されるため、カーボンニュートラルなライフサイクルを提供します。米国エネルギー省(DOE)の水素・燃料電池技術局は、再生可能水素プロジェクトに数十億ドルを投資し、大規模なe-メタノール生産を直接可能にしています。同様に、欧州のFit for 55パッケージは輸送における排出量の削減を義務付けており、e-メタノールは重要なコンプライアンス燃料として位置付けられています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

原料 |

|

エンドユーザー業界 |

|

応用 |

|

純度レベル |

|

ソースタイプ |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

E-メタノール市場 - 地域分析

APAC市場インサイト

アジア太平洋地域のeメタノール市場は、2035年末までに40.8%という最大のシェアを獲得すると予想されています。この地域における市場の活性化は、産業需要、強力な脱炭素化政策、再生可能燃料への大規模投資、そして革新的なエネルギー・電力技術への注目度の高まりに大きく起因しています。IMFが2026年1月に発表した公式統計によると、この地域は世界の石炭の約80%、世界の石油の8%、世界のガスの15%を生産しています。さらに、この地域は最大の石炭輸入国と輸出国、そして再生可能エネルギーの利用と生産の拡大を目指す目標を宣言している国々で構成されており、地域全体のエネルギー転換の始まりと、成長と発展のための適切な機会を示しています。

中国では、産業規模の拡大、政府補助金、海運需要の急増、エネルギー安全保障への関心の高まりを背景に、eメタノール市場が大きく成長している。IEF機構が2023年2月に発表した記事によると、再生可能メタノール燃料は、国内の将来の低排出エネルギーミックスの一部となり、二酸化炭素を約95%削減することを目指している。さらに、政府は自動車燃料としてのメタノールに関する標準ガイドラインを発行し、メタノールインフラと車両の展開を促進している。例えば、山西省では200以上のメタノール燃料補給ステーションが整備されており、現在、中国では5%から100%のメタノールを自動車燃料として利用している。これは、完全にメタノールベースの車両の普及を意図的に促進するという側面をもたらし、中国の市場拡大に適している。

政府資金、産業需要の高まり、手厚い政策支援、エネルギー多様化の進展といった側面は、インド市場の活性化に適しています。2026年1月にインド産業開発庁(PIB)政府が発表した政府推計によると、天然ガスパイプラインは25,400km増加し、全国のほぼ100%の地理的カバレッジが確保されています。また、エタノール混合は2024年から2025年の間に19.0%に達することに成功し、当初の目標の20%に着実に近づいています。さらに、インドのエネルギー需要は、2035年までに他のどの経済と比較しても急速に拡大すると予測されています。さらに、インドは2050年末までに国際的な増分エネルギー需要の23%以上を占めると予測されており、市場の成長を後押ししています。

北米市場の洞察

北米のeメタノール市場は、予測期間中に最も急速に成長する地域になると予想されています。産業の脱炭素化義務、堅調な政府支出、再生可能燃料の優先順位の高まり、そして炭素回収と水素への潤沢な資金提供が、この地域の市場発展を大いに推進しています。2025年4月にEPA政府が発表した政府推計によると、この地域の上位10産業は7.1兆ポンドを占め、総生産量の98%以上を占めています。さらに、石炭と石油の生産、そして化学品製造は、それぞれ生産量の64%と14%を占めています。さらに、化学品の生産量の継続的な増加は、地域全体における市場の露出を容易に促進しています。

北米で生産量が最も多い化学品(2025年)

化学名 | 業界または化学グループ | 生産量範囲(ポンド/年) | 報告サイトの数 |

亜硫酸塩酒と調理酒 | パルプ・製紙業界 | 2000億以上 | 96 |

残留物(石油)と真空 | 石油および石油製品 | 2000億以上 | 93 |

エタノール | 有機化学物質 | 1000億から1100億未満 | 267 |

二酸化炭素 | 無機化学物質 | 900億から1000億未満 | 117 |

硫酸 | 酸 | 700億から800億未満 | 175 |

エテン | 有機化学物質 | 600億から700億未満 | 32 |

出典: EPA政府

米国のeメタノール市場は、連邦政府の予算配分、高度な化学物質および半導体の安全プログラムの存在、EPAのグリーンケミストリープログラム、再生可能水素プロジェクトへの手厚い助成金の提供により、勢いを増しています。国立公文書館が2023年に発表したデータレポートによると、持続可能な化学の研究開発および関連活動に対する連邦政府全体の支出は、4年以上で約14億ドルに達し、エネルギー省は持続可能な化学への支出が最も高く、7億3,000万ドルを提供しています。さらに、これに続いて、NSFが3億6,400万ドル、国防総省が2億1,800万ドル、HHSが9,100万ドルとなっています。さらに、国内の関連製品および化学部門は、国内製造業の国内総生産(GDP)の21%を占め、1兆ドル相当のプラスチック、化学製品、化学ベース製品を出荷し、市場の成長を牽引しています。

連邦政府のクリーンエネルギー投資、2050年までのネットゼロ排出計画、航空・船舶における再生可能燃料への支援といった側面が、カナダのeメタノール市場の推進力となっている。カナダ天然資源省が2025年1月に発表した記事に記載されているように、エネルギーイノベーションプログラム(EIP)は、クリーン燃料の商用化前生産と産業用燃料の切り替えに、5年以上にわたり総額5,000万米ドルを提供する。さらに、水素基準とコードの向上と開発を支援するプロジェクトには、5年以上にわたり約300万米ドルの予算が提供される。さらに、同国の重工業は7,700万トンの二酸化炭素を排出しており、これは国内排出量の11%に相当し、市場全体の拡大に対する楽観的な見通しを示している。

ヨーロッパ市場の洞察

欧州のeメタノール市場は、規定のタイムラインの終了までに大幅な成長が見込まれています。この地域の市場成長は、「フィット・フォー・55」パッケージと地域のグリーンディール、持続可能なエネルギーの採用、航空と海運の増加によって大きく推進されています。メタノール機関が2024年に発表した公式統計によると、再生可能エネルギー指令(RED III)に基づき、2030年までに地域の総エネルギーミックスの再生可能エネルギー源を32%の目標から40%近くに引き上げることは、国の産業と政府の気候変動への取り組みに対する前向きなシグナルを示しています。この点で、RED IIIは、2030年末までに非生物由来の再生可能燃料(RFNBO)が産業部門の水素利用の約42%を占める傾向があることを義務付けており、これにより、この地域の市場の活性化に適しています。

ドイツでは、政府資金による脱炭素化プログラム、堅調な産業需要、二酸化炭素回収・水素プロジェクトへの潤沢な資金提供、低炭素原料への移行により、eメタノール市場が拡大しています。再生可能エネルギー研究所が2022年1月に発表したデータレポートによると、再生可能エネルギー源法、原子力法、石炭火力発電の削減・廃止に関する法律に基づき、再生可能エネルギーは総電力消費量の65%を占めています。さらに、2050年までに気候中立を達成するという側面に加え、2030年末までに温室効果ガス排出量を55%削減するという目標も掲げています。さらに、同国の連邦憲法でも2040年末までに88%削減という目標が掲げられており、市場全体に大きな成長機会が生まれています。

ノルウェーでは、船舶燃料の導入、強力な再生可能エネルギー政策、費用対効果の高い水素製造がeメタノール市場の牽引役となっています。再生可能エネルギーが2025年10月に発表した公式統計によると、大規模な流れ込み式水力発電と小規模水力発電は意図的に最高の生産密度を示しており、350~396GWh/km2を占めています。また、陸上風力発電は最低の生産密度を示しており、55GWh/km2であり、土地利用が低いことを示しています。さらに、同国は2030年末までにカーボンニュートラルになり、2050年末までに温室効果ガスの排出量を50~55%削減することを目指しています。これは、欧州の2030年目標である再生可能エネルギーを総再生可能エネルギーミックスの45%に大幅に引き上げる地域計画に従うことで可能となり、同国における市場のエクスポージャーを強化します。

主要なE-メタノール市場プレーヤー:

- メタネックスコーポレーション(カナダ)

- OCI NV(オランダ)

- カーボン・リサイクリング・インターナショナル(アイスランド)

- European Energy A/S(デンマーク)

- Liquid Wind AB(スウェーデン)

- Proman AG(スイス)

- 三菱ガス化学株式会社(日本)

- 三井物産株式会社(日本)

- ENEOS株式会社(日本)

- マールスク(デンマーク)

- BASF SE(ドイツ)

- LyondellBasell Industries(オランダ)

- SABIC(サウジアラビア)

- ケムチャイナ(中国)

- リライアンス・インダストリーズ・リミテッド(インド)

- Petronas Chemicals Group Berhad (マレーシア)

- ポスコホールディングス株式会社(韓国)

- ウッドサイド・エナジー・グループ(オーストラリア)

- BP Plc(英国)

- TotalEnergies SE(フランス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- メタネックス・コーポレーションは世界最大のメタノール生産者であり、再生可能メタノールプロジェクトに積極的に投資しています。同社は海運会社やエネルギー会社と提携し、グリーンメタノールの供給拡大に取り組んでおり、海運業界の脱炭素化における主要プレーヤーとしての地位を確立しています。

- OCI NVはメタノールとアンモニアの生産における世界的リーダーであり、欧州と米国で強力な事業を展開しています。同社は、欧州を拠点とする気候政策に支えられ、海運および工業部門の高まる需要を満たすために再生可能メタノールの生産能力を拡大しています。

- カーボン・リサイクリング・インターナショナルは、回収した二酸化炭素と水素を用いた商業規模の再生可能メタノール生産のパイオニアです。アイスランドにある同社の主力工場は、e-メタノールが持続可能な燃料として実現可能であることを実証しており、CRIはカーボンリサイクルにおける技術リーダーとなっています。

- European Energy A/Sは、再生可能電力とCO2回収を統合したeメタノールプラントを含む、大規模なPower-to-Xプロジェクトを開発しています。同社はマールスク社と供給契約を締結し、世界の海運の脱炭素化における役割を強化しています。

- Liquid Wind ABは、再生可能電力とバイオマス由来の二酸化炭素からe-メタノールを生産することに注力しており、スウェーデンで複数のプロジェクトを進行中です。エネルギー企業や海運会社との提携は、グリーン海上燃料の主要サプライヤーとなるという同社の野心を示しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

国際市場は競争が激しく、主要企業は市場シェア確保のため、戦略的提携、政府支援プロジェクト、技術革新を追求しています。メタネックス、OCI、ヨーロピアン・エナジーなどの企業は再生可能メタノール工場の規模拡大を進めており、一方、ケムチャイナやリライアンス・インダストリーズといったアジアに拠点を置く巨大企業は、国内需要と政府補助金を活用しています。海運大手との提携は海事セクターの重要な役割を浮き彫りにする一方、欧州特有のグリーンディール資金と米国エネルギー省のイニシアチブは、導入をさらに加速させています。さらに、2025年10月には、DNVが欧州と英国におけるe-メタノール調達のためのセクター初となる公開入札ポータルを立ち上げました。この特別な取り組みは、著名なe-メタノール生産者と地域経済全体の産業オフテイカーを容易に結びつけ、e-メタノール産業の世界的な発展への道を切り開きます。

E-メタノール市場の企業概要:

最近の動向

- 2025年4月、 HIF Globalは、産業および船舶用途向けに同社の国際的なe-fuel生産ポートフォリオから年間約10万トンのe-メタノールを長期にわたって売買する計画の基本合意書(HoA)に正式に署名しました。

- 2025年3月、 BASFとForestal de Atlántico SAは、炭素回収ソリューションを通じてe-メタノール生産を進展させることを効果的に目的とした早期開示契約を意図的に締結しました。

- 2024年10月、カーボン・リサイクリング・インターナショナル(CRI)は、天英集団(Tianying Group)と、同社のメタノール合成技術を活用した遼源市における大規模e-メタノール製造プロジェクトに関する契約を締結したことを発表しました。これは、CRI独自の二酸化炭素からe-メタノールを製造する技術を用いた中国初の大規模プロジェクトとなります。

- Report ID: 8386

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。