掘削リグ市場の見通し:

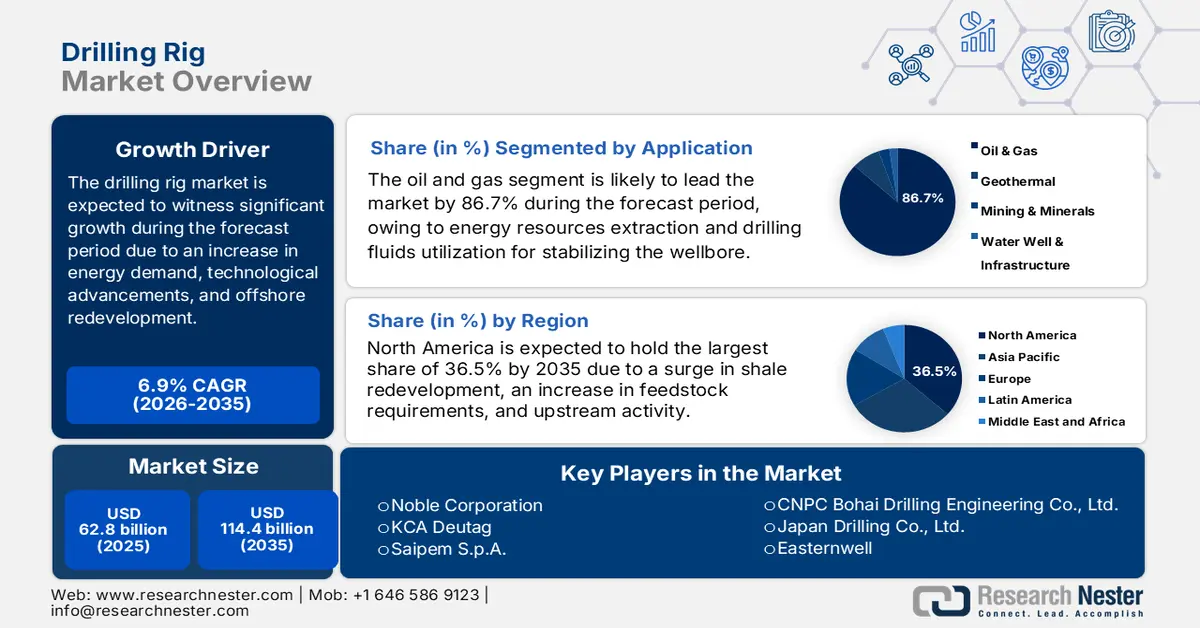

掘削リグ市場規模は2025年には628億米ドルを超え、2035年末には1,144億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)6.9%で拡大します。2026年には、掘削リグの業界規模は671億米ドルに達すると推定されています。

国際的な掘削リグ市場は、エネルギー需要の増加、技術の進歩、そしてオフショア再開発によって容易に活性化しています。業界全体では、新興国における炭化水素の需要増加に伴い、デジタル化、持続可能性、自動化に向けた大規模な変革が起こっています。さらに、NLMが2022年5月に発表した記事によると、油流出は家庭の食糧安全保障に60%の影響を与え、野菜中のアスコルビン酸含有量とキャッサバの粗タンパク質含有量をそれぞれ36%と40%低下させる傾向があります。さらに、自然活動または人為的活動を通じて、毎年約2.37×106トンの石油が環境に排出されています。このうち65.2%は産業廃棄物および一般廃棄物に由来し、残りの26.2%は油流出事故に起因しており、世界的な市場需要を牽引しています。

出典: NLM

さらに、デジタル化および自動化されたリグ、オフショア再開発、ESGの整合性と持続可能性、地域の変革、およびフリートの高級化は、市場の国際的な成長を促進する他の要因です。米国エネルギー省が2025年に発表した記事によると、エネルギー政策法(EPAct)によって発表された超深海および非在来型天然ガスおよびその他の石油資源研究プログラムは、8年以上にわたって4億ドルと評価される官民パートナーシップと考えられています。このプログラムは、アメリカの地域の石油とガスの生産を強化し、地域の世界的な輸入への依存を減らす技術を生み出すことにより、消費者への適合性を提供することに重点を置いて設計されています。さらに、継続的な液化天然ガスと原油のサプライチェーンは、世界的に市場全体の明るい見通しを示しています。

2023年の液化天然ガスと原油の輸出入

液化天然ガス | 原油 | |||

国/コンポーネント | 輸出(米ドル) | 輸入(米ドル) | 輸出(米ドル) | 輸入(米ドル) |

オーストラリア | 462億 | - | - | - |

私たち | 396億 | - | 1240億 | 1680億 |

カタール | 373億 | - | - | - |

日本 | - | 451億 | - | - |

中国 | - | 437億 | - | 3120億 |

フランス | - | 138億 | - | - |

サウジアラビア | - | - | 1810億 | - |

ロシア | - | - | 1220億 | - |

インド | - | - | - | 1400億 |

出典: OEC

キー 掘削リグ 市場インサイトの概要:

地域のハイライト:

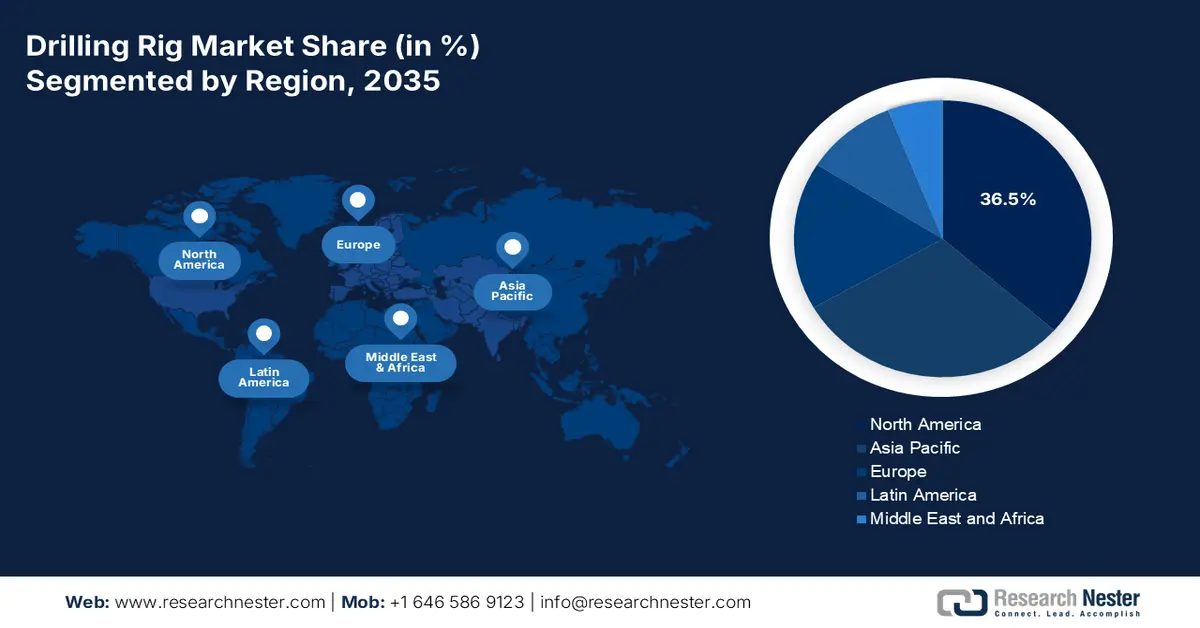

- 北米は、持続的なシェール再開発、原料需要の増加、メタン削減資金イニシアチブによって強化された回復力のある上流事業に支えられ、2035年までに掘削リグ市場で36.5%のシェアを占めると予測されています。

- ヨーロッパは、加速するクリーンエネルギー投資によって推進される北海、バレンツ海、東地中海にわたる選択的な沖合再開発と成熟した陸上活動の組み合わせに支えられ、2035年までに最も急速に成長する地域として浮上すると予想されています。

セグメント分析:

- 掘削リグ市場における石油・ガス部門は、深部資源の抽出における重要な役割と、効率的な掘削作業を可能にする坑井の安定性と操作上の安全性のための掘削流体の不可欠な使用を反映して、2035年までに86.7%の大きなシェアを占めると予測されています。

- ディーゼル電気部門は、排出量削減とハイブリッド統合技術の採用に支えられた陸上および海上環境全体にわたる効率性と信頼性のバランスの恩恵を受け、2035年までに2番目に高いシェアを確保すると予想されています。

主な成長傾向:

- エネルギー需要の急増

- 技術革新に焦点を当てる

主な課題:

- 石油・ガス費用の変動性増大

- 高額な資本支出(CAPEX)要件

主要企業: NOV Inc. (米国)、Nabors Industries (米国)、Helmerich & Payne (米国)、Patterson-UTI Energy (米国)、Transocean Ltd. (スイス)、Valaris plc (英国)、Seadrill Limited (英国)、Noble Corporation (米国)、KCA Deutag (英国)、Saipem SpA (イタリア)、Weatherford International (米国)、China Oilfield Services Limited (中国)、CNPC Bohai Drilling Engineering Co., Ltd. (中国)、Japan Drilling Co., Ltd. (日本)、Easternwell (オーストラリア)、Hyundai Heavy Industries (韓国)、Aban Offshore Limited (インド)、ONGC (インド)、Sapura Energy Berhad (マレーシア)。

グローバル 掘削リグ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 628億米ドル

- 2026年の市場規模: 671億米ドル

- 予測市場規模: 2035年までに1,144億米ドル

- 成長予測: 6.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに36.5%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、カナダ、サウジアラビア、ロシア

- 新興国:インド、ブラジル、ノルウェー、アラブ首長国連邦、オーストラリア

Last updated on : 5 January, 2026

掘削リグ市場 - 成長の原動力と課題

成長の原動力

- エネルギー需要の急増:工業化と国際的な人口増加の側面は、特にアフリカとアジア太平洋地域で炭化水素の消費を容易に押し上げており、掘削リグ市場の成長にプラスの影響を与えています。IEA組織が2025年3月に発表したデータレポートによると、世界のエネルギー需要は2024年に2.2%急増しました。さらに、電力需要が4.3%増加し、世界の国内総生産(GDP)の3.2%の成長をはるかに上回ったため、電力業界が主導する技術と燃料の需要が増加しています。また、再生可能エネルギーは国際エネルギー供給の38%で最大のシェアを占めています。これに続いて天然ガス28%、石炭15%、石油11%、原子力8%が続き、市場の成長を促進するのに適しています。

- 技術革新への注力:デジタルソリューション、ロボット工学、自動化の大幅な統合により、エネルギー安全保障を効果的に確保するためのプロジェクトが最適化され、各国の市場にプラスの影響を与えています。例えば、欧州の化学処理部門は、地域的なグリーンディールへの取り組みを強化し、ChemelotのBrightsiteイニシアチブを推進することで、2050年末までに気候中立を達成することを目指しています。また、Digital Chemical Engineeringが2024年9月に発表した記事によると、米国における経費急増の規模は2023年時点で50%増加し、推定40億米ドルに達するとされています。したがって、デジタル化は、こうした高まる財政的圧力に対応するために必要な変更を迅速に実施するための戦略の一つです。

- 業界団体の増加:石油化学・化学産業は、安定した炭化水素原料と、掘削リグへの需要の高まりに依存しています。例えば、IBEF(国際石油・ガス生産機構)が2025年10月に発表した記事によると、インドは世界第6位の化学製品生産国とみなされており、GDPの7%を容易に占めています。この特定のセクターは、2024年に21,50,750クローレ(約2,500億米ドル)と推定され、さらに2028年までに3,000億米ドル、2040年末までに8,603,000クローレ(約1兆米ドル)に増加すると予測されています。さらに、インドの化学・石油化学セクターには80万クローレ(約1,073億米ドル)という多額の投資が適切であると推定されており、インドの市場の見通しは楽観的です。

課題

- 石油・ガス費用のボラティリティ増大:掘削リグ市場は、原油・天然ガス価格の変動に非常に敏感です。価格が損益分岐点を下回ると、探鉱・生産会社は掘削活動を縮小することが多く、その結果、リグ稼働率が低下し、投資が遅れることになります。例えば、リグ稼働数の減少により、請負業者はリグを休止させ、従業員を解雇せざるを得なくなりました。さらに、地政学的緊張とOPEC(石油輸出国機構)による生産決定は、石油市場の不確実性を高め続けています。このボラティリティは、資本集約型のオフショアプロジェクトにおいて投資を正当化するために安定した価格環境が必要となるため、リグ運営会社にとって長期的な計画策定を困難にしています。さらに、予測不可能な価格変動は、小規模事業者の市場参入を阻み、大手請負業者間の勢力集中を招きます。

- 高額な設備投資(CAPEX)要件:掘削リグ、特に半潜水型掘削機やドリルシップといったオフショア掘削リグの存在は、巨額の先行投資を必要とします。超深海掘削リグの新規導入は、運用費を除く費用の増加につながる可能性があります。この高額な設備投資は参入障壁となり、競争を制限し、市場シェアを少数のグローバル企業に集中させます。銀行や投資家がESGフレームワークに基づき化石燃料プロジェクトを精査する傾向が強まる中、既存の請負業者でさえ資金調達の課題に直面しています。メンテナンスやアップグレードにもコストがかさみ、デジタル化、排出削減システム、安全基準遵守のための設備投資には年間数千万ドルの費用がかかります。小規模事業者は資金調達に苦労することが多く、リースや合弁事業への依存につながり、世界的な市場における足かせとなっています。

掘削リグ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.9% |

|

基準年市場規模(2025年) |

628億ドル |

|

予測年市場規模(2035年) |

1,144億ドル |

|

地域範囲 |

|

掘削リグ市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーションの一部である石油・ガス部門は、2035年末までに掘削リグ市場で86.7%という最高のシェアを獲得すると予測されています。この部門の成長は、深部掘削によるエネルギー資源抽出の重要性に大きく起因しています。さらに、掘削流体は坑井の洗浄、安定化、冷却に利用されており、効率的な掘削、噴出防止、安全確保に不可欠です。エネルギー研究所が2025年に発表した記事によると、人間の活動によるメタン排出量の33%は化石燃料に起因すると推定されています。一方、2024年時点での総エネルギー需要の34%は石油で賄われており、2024年のメタン排出量の約1億2000万トンは化石燃料生産に由来し、現在、世界中で年間5000万トンの二酸化炭素が炭素回収インフラから回収されています。

電源セグメント分析

動力源に基づいて見ると、ディーゼル電気式掘削リグ市場は、予測期間中に2番目に高いシェアを占めると予測されています。このセグメントの成長は、陸上および海上環境の両方において効率性、信頼性、適応性のバランスを提供することから生まれる人気に大きく牽引されています。純粋な機械式掘削リグとは異なり、ディーゼル電気式システムはディーゼルエンジンを使用して発電し、その電力でドローワーク、ロータリーテーブル、泥ポンプなどの掘削リグコンポーネントに電力を供給します。この構成により、スムーズな操作、より優れた負荷管理、そして機械の摩耗の低減が可能になります。政府や規制当局がより厳しい環境基準を施行する中で、排出削減技術の統合が成長の重要な原動力となっています。ディーゼル電気式掘削リグは、ハイブリッドシステム、バッテリーストレージ、高度な監視ツールを後付けすることで、炭素排出量を最小限に抑えることができます。

展開セグメント分析

陸上サブセグメントは展開セグメントの一部であり、規定期間の終了までに市場で第3位のシェアを占めると予想されています。このサブセグメントの発展は、運用コストの低さ、確立されたインフラ、そして成熟した鉱区における広範な利用可能性によって大きく推進されています。陸上掘削は、シェール再開発と在来型油田がエネルギー安全保障の基盤となっている北米、インド、中国などの地域で特に重要です。陸上ユニットは、オフショアリグと比較して資本支出が少なく、移動時間が短く、再展開の柔軟性が高いため、変動の激しい原油価格サイクルを管理する事業者にとって魅力的です。方向性掘削や水平掘削などの技術進歩により生産性が大幅に向上し、事業者は成熟した貯留層からの回収量を最大化できるようになりました。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

電源 |

|

展開 |

|

掘削方法 |

|

リグ容量(定格HP) |

|

タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

掘削リグ市場 - 地域分析

北米市場の洞察

北米は、2035年末までに掘削リグ市場で36.5%の最大シェアを占めると予測されています。この地域の市場上昇は、シェール再開発、原料需要の増加、そして回復力のある上流活動の存在によって大きく推進されています。2024年12月にエネルギー省が発表した記事によると、行政機関は米国環境保護庁(EPA)と共に、交渉対象として選定された43のプロジェクトに対して推定8億5,000万米ドルを通知しました。この資金調達の機会は、地域の部族、石油・ガス事業者、その他のセクターが石油・ガス産業からのメタン排出量を定量化、測定、監視、削減するのを支援するのに適しています。さらに、EPAの最終決定規則により、2024年時点で対象となる石油・ガス源からのメタン排出量がさらに80%削減され、市場の成長を促進するのに適しています。

米国の掘削リグ市場は、シェール掘削、非伝統的な原油生産井の存在、メタン排出削減プログラム、化学産業における原料需要、デジタル化および自動化により、大幅に成長しています。EIA(環境情報局)政府が2025年12月に発表したデータレポートによると、米国の石油生産量は平均1,330万バレル/日、天然ガス生産量は平均1,280億立方フィート/日と予測されています。さらに、国内の石油および天然ガス生産量が増加しており、2024年時点での価格戦略も踏まえると、天然ガスは1,288億立方フィート/日、石油は1,340万バレル/日に達すると予想されています。さらに、同国には1,031,161本の井戸があり、水平井戸は2014年から2024年の間に10%から22%に急増しており、市場の露出を高めるのに適しています。

米国における天然ガス価格戦略(1000立方フィート当たり米ドル)

価格構成 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 |

輸入価格 | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1.7 |

パイプラインによる | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1.5 |

液化天然ガスとして | 6.7 | 6.9 | 6.9 | 7.1 | 7.4 | 15.0 |

輸出価格 | 6.3 | 5.4 | 5.6 | 5.7 | 5.4 | 5.2 |

パイプラインによる | 2.8 | 2.6 | 2.7 | 2.9 | 2.5 | 2.1 |

液化天然ガスとして | 8.4 | 7.4 | 7.6 | 7.6 | 7.5 | 7.0 |

シティゲート価格 | 4.5 | 4.6 | 4.8 | 5.1 | 5.1 | 5.1 |

住宅価格 | 16.0 | 19.2 | 23.2 | 25.4 | 26.1 | 24.5 |

出典: EIA政府

カナダの掘削リグ市場も、堅調な石油開発、オイルサンド、政府によるクリーンエネルギー資金の提供、輸出およびパイプラインインフラ、そして安全および環境規制により成長しています。カナダ政府が2022年11月に発表した記事に記載されているように、アルバータ州政府はネットゼロへの標準的な道筋を宣言し、これに基づき連邦政府は戦略イノベーション基金のネットゼロアクセラレーターアプローチを通じて3億ドルを投資し、さらに1億6,150万ドルの拠出を行いました。これは、エアプロダクツカナダ社が主導する16億ドルのプロジェクトを支援するのに非常に適しています。このプロジェクトは、同国におけるクリーンエネルギーと燃料の進歩を促進し、雇用機会を確保することを目的としています。したがって、このような資金提供により、カナダの市場には大きな成長機会が存在します。

ヨーロッパ市場の洞察

掘削リグ市場におけるヨーロッパは、予測期間中に最も急速に成長する地域になると予想されています。この地域の市場の発展は、選択的なオフショア再開発に大きく起因しており、特に東地中海、バレンツ海、北海において、陸上活動のバランスの取れた組み合わせが成熟しています。2024年10月にEIB政府が発表した記事によると、Enefit Greenが開発したSopi-Tootsiファームは、この地域で毎年197,000世帯に効果的に電力を供給するのに十分なグリーンエネルギーを提供し、これはエストニアの電力需要の約10%に相当します。さらに、この地域の国々は2023年時点で再生可能エネルギー発電に約1,100億ユーロを積極的に投資しており、現在、地域全体でクリーンエネルギーに10倍の資金が費やされており、それが市場の成長を牽引しています。

環境パフォーマンスと運用効率の向上、廃止措置プログラム、北海再開発などを目的としたターゲットを絞った高度な資金提供により、英国は市場において注目を集めています。2025年7月の英国政府の記事に記載されているように、政府は2024年秋予算で産業エネルギー変革基金の一環として、フェーズ1、2、3のプロジェクトに1億6,300万ポンドを拠出しました。また、2025年2月のエネルギーアドバイスハブ組織の記事によると、同国政府はエネルギー産業が約40万人の熟練労働者を雇用しており、その結果、国内輸出全体が約28%増加すると推定しています。さらに、請求書の引き下げと炭素排出量の削減のために、3億1,500万ポンドの産業エネルギー変革基金が導入されました。これは、7,000万ポンドの助成金を提供するフェーズ2のプロジェクト近くで構成されており、市場にプラスの影響を与えています。

ノルウェー市場は、複雑な油井に対する特異性の高いリグ需要、プログラムの電化、ノルウェー大陸棚への継続的なオフショア投資により、発展しています。2024年1月にITAが発表した記事によると、同国政府は2040年末までに30GWの発電を行うための洋上風力発電を促進する戦略を発表しました。さらに、今後20年間で、政府の計画は、稼働中の洋上風力タービン2基を建設し、タービンを約1,500基にすることに重点を置いています。これを実現するために、5つの大規模な洋上石油・ガス施設で必要なエネルギーの約35%をカバーするために、8MWの浮体式タービン11基が設置されています。さらに、Hywind Tampenプロジェクトは、毎年20万トンの二酸化炭素排出量を削減すると予測されており、市場の発展に対する楽観的な見通しを示しています。

APAC市場インサイト

掘削リグ市場におけるアジア太平洋地域は、規定期間の終わりまでにかなりの成長が見込まれています。この地域の市場成長は、東南アジアのオフショア再開発、インドの上流事業拡大、そして中国の規模によって押し上げられています。さらに、回復力のあるマクロモメンタムの側面とIMFプロジェクトも、地域全体の市場を後押しする役割を果たしています。インフラストラクチャーアジア機構が2025年に発表した記事によると、この地域は2030年末までに世界の最新の風力発電容量の61%を占めると予想されています。また、中国は、この地域の洋上風力発電設備の76%以上を占め、国際市場を意図的にリードしています。さらに、2030年末までに、122GWの標準容量の洋上風力がこの地域から得られると予測されており、市場の露出を高めるのに適しています。

掘削リグ市場における中国は、産業需要、持続的な上流投資、そして規模の拡大により、ますます勢いを増しています。2025年2月に国務院新聞弁公室が発表した記事によると、中国石油天然気集団(CNPC)は、中国北西部の砂漠地帯で、深さ10,910メートルに達する掘削孔を掘削し、地域全体で最も深い垂直井の掘削に成功したと発表しました。この掘削完了により、中国は超深海における石油・ガス探査能力を効果的に強化しました。さらに、国産掘削機器と技術の向上により、科学者たちは地球、古代の気候変動、そして地質学的進化を理解するための適切なアプローチも開始しました。したがって、このような発展により、中国では市場の成長が見込まれます。

インドは、上流部門の再開発、産業の脱炭素化プログラム、非在来型資源の探査などの支援を受け、市場においても成長を続けています。2025年7月にインド産業連盟(PIB)が発表した記事によると、国際化学品バリューチェーンにおけるインドのシェアは3.5%で、2023年時点で310億米ドルに達する化学品貿易赤字は、特殊化学品と輸入原料への依存度の高まりを如実に示しています。さらに、広範な非財政的および財政的介入を段階的に包含する的を絞った改革により、インドは2040年末までに1兆米ドル規模の化学産業を担い、世界のバリューチェーンシェアの12%を大幅に獲得することを目指しています。さらに、2030年までに世界の化学品バリューチェーンの5%から6%のシェアを獲得し、市場の成長を促進することが目標とされています。

主要な掘削リグ市場プレーヤー:

- SLB(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- NOV Inc.(米国)

- ナバーズ・インダストリーズ(米国)

- ヘルメリック&ペイン(米国)

- パターソン・UTIエナジー(米国)

- トランスオーシャン社(スイス)

- ヴァラリスplc(英国)

- シードリル・リミテッド(英国)

- ノーブルコーポレーション(米国)

- KCA Deutag(英国)

- Saipem SpA(イタリア)

- ウェザーフォードインターナショナル(米国)

- 中国油田サービス有限公司(中国)

- CNPC渤海掘削エンジニアリング株式会社(中国)

- 日本海洋掘削株式会社(日本)

- イースタンウェル(オーストラリア)

- 現代重工業(韓国)

- アバンオフショアリミテッド(インド)

- ONGC(インド)

- サプラ・エナジー・ベルハッド(マレーシア)

- 旧称シュルンベルジェのSLBは、2025年時点で最大の市場シェアを保持し、依然として世界最大の油田サービス会社です。同社の掘削リグサービスは、自動化、排出モニタリング、高度な貯留層特性評価に重点を置いたデジタルソリューションとの統合が進み、陸上市場と沖合市場の両方でリーダーシップを維持しています。

- NOV Inc.は、業界をリードする掘削リグ機器メーカーおよびサービスプロバイダーの一社であり、2025年掘削リグ調査では業界の統合と効率性の向上が浮き彫りになっています。NOVの強みは、世界中に掘削リグ部品とシステムを供給することにあります。これにより、オペレーターは掘削リグを近代化し、複雑な掘削環境に適した高性能リグを導入することができます。

- ナボーズ・インダストリーズは、 2025年第2四半期の売上高が8億3,300万米ドルに達したと発表しました。これは、サウジアラムコとの合弁会社SANADにおける新造掘削リグの導入が貢献したものです。同社は大手陸上掘削請負業者であり、米国のシェール盆地および国際市場で強力なプレゼンスを確立し、パートナーシップを活用してグローバル展開を拡大しています。

- ヘルメリック・アンド・ペインは、 2025年第3四半期の調整後EBITDAが2億6,800万ドルとなり、債務削減努力による堅調な利益率を反映しています。同社は米国最大級の陸上掘削リグ船団を保有しており、2025年末の稼働率は約64.5%に達しています。また、KCA Deutagなどの買収を通じて国際展開を続けています。

- パターソン-UTIエナジーは、 2025年4月に米国全土で平均40基の掘削リグを稼働させました。仕上げ市場の軟化にもかかわらず、同社は高効率リグとガス駆動のフラッキングフリートに重点を置くことで堅調な利益率を維持し、2026年から予想されるLNG主導の需要増加に備えた体制を整えました。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の掘削リグ市場の競争環境は細分化されており、国際的な請負業者とOEMが陸上および海上セグメントで競合しています。北米は依然として最大の市場ですが、アジア太平洋地域は最も急速に成長しており、高性能リグとデジタル掘削ソリューションをめぐる競争が激化しています。戦略的取り組みには、フリートのハイグレード化、電動化および排出ガス削減のための改修、自動化、AI駆動型最適化、遠隔操作の導入などが含まれます。海上掘削業者間の統合、国営石油会社との長期契約、高度な製造およびメンテナンスのためのパートナーシップが一般的です。さらに、2024年2月には、TotalEnergiesとVantage Drilling Internationalが最新の合弁事業を開発するための拘束力のある契約を締結しました。この契約に基づき、TotalEnergiesは75%の株式を1億9,900万米ドルで取得し、Vantageは残りの25%を実質的に所有することで、市場の国際的な成長に対応できる体制を整えました。

掘削リグ市場の企業概要:

最近の動向

- 2025年9月、 AROドリリングとサウジアラムコは、データに基づく洞察を通じて掘削パフォーマンスを容易に向上させるためにサウジアラムコが開発した独自のソフトウェアソリューションであるサウジアラムコインテリジェントリグオプティマイザー(SAIRO)を効果的に試験運用するための試験評価契約の締結を発表しました。

- 2025年9月、ヘインズ・ブーン氏は、2億1,500万米ドルの推定評価額に基づき、ペリカン・アクイジション・コーポレーションおよびグリーンランド・エクスプロレーション・リミテッドとの適切な契約についてマーチGLカンパニーに助言しました。

- bpは2024年4月、カスピ海のアゼルバイジャン地区におけるACG油田開発の一部である新しいアゼリ中央東部(ACE)プラットフォームからの石油生産の開始を通知した。

- Report ID: 4976

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。