分散クラウド市場の展望:

分散型クラウド市場規模は2025年に44億米ドルと評価され、2035年末までに216億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)17.3%で成長が見込まれます。2026年には、分散型クラウドの業界規模は51億米ドルに達すると推定されています。

分散型クラウドアーキテクチャに対する企業の需要が高まっている市場は、主に公共部門のデジタル化、データレジデンシーの強制義務化、そして大規模な政府クラウド調達プログラムによって形成されています。米国財務省が2022年3月に発表したデータによると、米国におけるパブリッククラウド支出は2021年に4,110億ドルに達しました。この支出は、IT近代化プログラム、防衛ワークロード、そしてレイテンシ依存とコンプライアンスのために地理的に分散したコンピューティング環境を必要とする民間機関によって牽引されています。大手クラウドコンピューティング企業Nutanixが2024年8月に発表したレポートによると、現在政府機関の約8%がハイブリッドマルチクラウドを導入しており、今後1~3年以内に33%に急増すると予想されており、導入が5倍に増加することを示しています。

欧州では、規制の執行が成長の中心的な触媒となっています。欧州委員会とENISAは、GDPR、EUデータ法、そしてセクター固有の主権規則が、企業にデータ処理のローカライズを促しつつ、集中管理の枠組みを維持させていることを強調しています。ユーロスタットの2023年12月の報告書によると、2023年にはEU企業の42.5%がクラウドコンピューティングサービスを購入し、行政、医療、エネルギー、金融サービスが地域的に制約のある展開で最も急速な成長を示しています。一方、世界銀行とOECDは、政府主導のデジタル公共インフラ投資が急増しており、アイデンティティシステム、税務プラットフォーム、医療レジストリなど、国および地方自治体に分散したコンピューティングフットプリントを必要とする分野に広がっていると指摘しています。こうした支出パターンは、規制の厳しいB2B環境全体における規制、運用のレジリエンス、そして公共部門の相互運用性に関する要件を満たすために、企業が長期的に分散型クラウドモデルを採用する動きを後押ししています。

キー 分散クラウド 市場インサイトの概要:

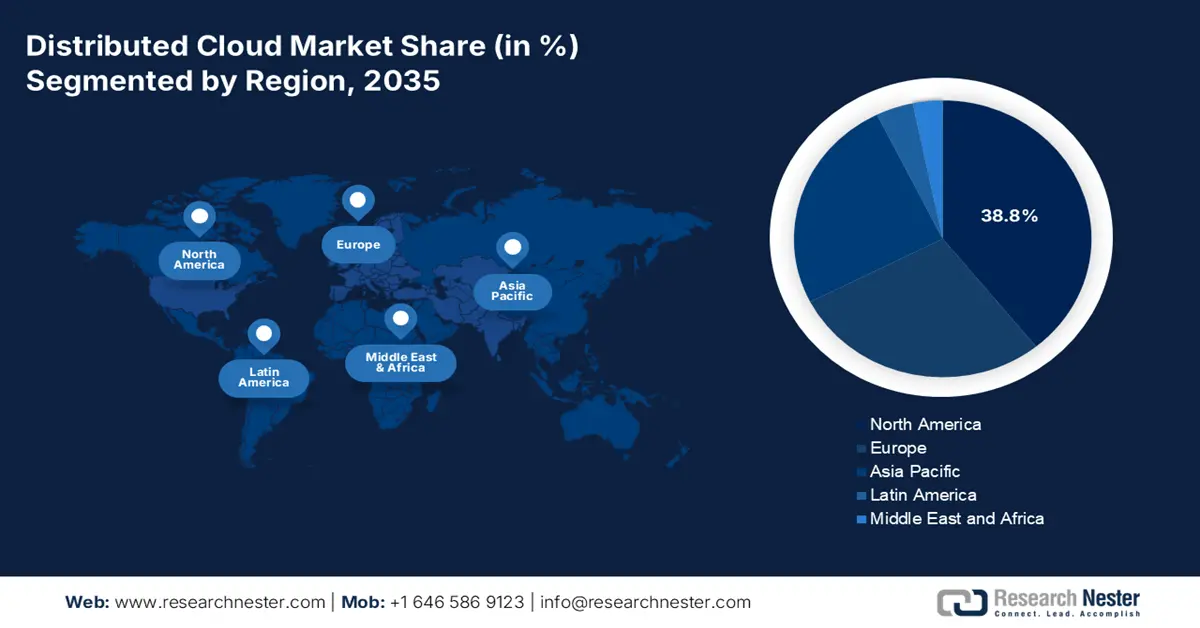

地域のハイライト:

- 分散型クラウド市場において、北米は、連邦政府のクラウド近代化イニシアチブと規制対象業界全体で高まる低レイテンシ要件に支えられた強力なハイパースケーラーの存在とエッジ インフラストラクチャへの投資を反映し、2035 年までに 38.8% という最大のシェアを占めると予測されています。

- ヨーロッパは、EU デジタル ディケイドの目標と GAIA-X 主導のコンプライアンス重視の変革に支えられた厳格なデジタル主権規制とフェデレーション クラウド フレームワークによって形作られ、2035 年までに成長が加速すると予測されています。

セグメント分析:

- 分散型クラウド市場における企業(エンドユーザー)は、堅牢なサイバーセキュリティフレームワークの必要性に刺激されて、積極的なデジタル変革アジェンダと複雑なアーキテクチャ展開能力を強調し、2035年までに75.4%の圧倒的シェアを獲得すると予想されています。

- 大企業(組織規模)は、グローバルな運用規模とコンプライアンスの複雑さにより、ゼロトラスト アーキテクチャ戦略の展開によって強化された分散型クラウドの導入が必要となるため、2035 年まで市場で優位な地位を維持すると予想されます。

主な成長傾向:

- 政府のクラウドおよびハイブリッド IT 近代化支出

- 防衛、国家安全保障、ゼロトラストアーキテクチャの採用

主な課題:

- 莫大な初期資本支出

- ハイパースケールの既存企業との激しい競争

主要プレーヤー: Amazon Web Services、Microsoft Azure、Google Cloud Platform、AVM Cloud、Macquarie Telecom、Wipro。

グローバル 分散クラウド 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 44億米ドル

- 2026年の市場規模: 51億米ドル

- 予測市場規模: 2035年までに216億米ドル

- 成長予測: 17.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.8%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、ドイツ、英国、日本

- 新興国:インド、韓国、ブラジル、カナダ、オーストラリア

Last updated on : 6 January, 2026

分散型クラウド市場 - 成長の原動力と課題

成長の原動力

- 政府のクラウドおよびハイブリッドIT近代化支出:公共部門の近代化プログラムは、分散型クラウド需要を牽引する最大の構造的要因です。政府は、継続性とセキュリティを維持しながらレガシーシステムを近代化するために、地理的に分散したコンピューティング環境を積極的に必要としています。CSISの2023年7月データによると、米国政府は2022年にITに1,000億ドルを支出し、そのうち120億ドルがクラウドサービスに充てられました。これは、民間機関と防衛プログラムがミッションワークロードをハイブリッドおよび分散環境に移行していることが要因です。米国政府は、連邦政府機関がハイブリッドクラウドインフラストラクチャで運用していると報告しており、これはワークロードを中央とエッジの拠点に分散させる必要性を反映しています。同様のパターンはヨーロッパでも見られ、欧州委員会のデジタルヨーロッパプログラムはクラウドデータと公共デジタルサービスに多額の資金を割り当て、分散型導入モデルを強化しています。

- 防衛、国家安全保障、ゼロトラストアーキテクチャの導入:防衛機関および国家安全保障機関は、地理的に分散した拠点における回復力、運用継続性、低遅延処理をサポートするために、分散型クラウド環境を必要としています。米国国防総省のゼロトラスト戦略は、ユーザーや作戦地域に近い場所での分散型データ処理を義務付けています。2023年9月のGAO(米国会計検査院)の報告書によると、国防総省はクラウドコンピューティング契約に約30億ドルを投じ、分散型およびハイブリッドアーキテクチャをサポートしました。NATO諸国および同盟国も同様に、単一障害点のリスクを軽減するために分散型デジタルインフラストラクチャを重視しています。米国は、集中型アーキテクチャはサイバーインシデント発生時のシステムリスクを増大させると指摘し、分散型展開への移行を後押ししています。

- サイバーセキュリティの進化とゼロトラストモデル:大統領令14028号により米国連邦政府機関に義務付けられたゼロトラスト・セキュリティ・アーキテクチャへの移行では、ネットワークの全ポイントにおけるアクセスの継続的な検証が求められます。分散型クラウドモデルは、すべてのエッジノードで一貫したセキュリティポリシーを適用できるため、すべてのデータを中央クラウドにバックホールして検査する場合と比較して、攻撃対象領域を削減できます。米国国立標準技術研究所(NIST)のゼロトラスト・アーキテクチャに関する特別出版物800-207は、現代の分散型クラウドプラットフォームの中核機能である分散型セキュリティ適用に向けて企業を推進するフレームワークを提供しています。これにより、分散型クラウドサービスがスケーラブルでコンプライアンスに準拠したゼロトラスト・ネットワークを実現するためのデフォルトのインフラストラクチャとなり、分散型クラウドサービスの直接的な調達とアーキテクチャ構築の推進力が生まれます。

課題

- 莫大な初期資本支出:データセンター、エッジノード、相互接続ポイントからなる地理的に分散したネットワークを構築するには、数十億ドルにも及ぶ巨額の初期投資が必要となり、参入障壁が極めて高くなります。新規参入企業は、既存企業のインフラ密度に追いつくのに苦労しています。この問題に取り組んでいる企業の一つがEquinixです。Equinix Metalベアメタルサービスを通じてクラウドプロバイダーと提携することで、プロバイダーは自社で施設を建設することなく、戦略的な拠点への展開が可能です。この資本削減モデルは、あらゆる企業のIT支出にとって不可欠であり、自社所有のハードウェアからサービスベースのモデルへの移行という市場の潮流を浮き彫りにしています。

- ハイパースケールの既存企業との熾烈な競争:市場はAWS、Microsoft、Googleによって支配されており、これらの企業は莫大な規模の経済、既存顧客の囲い込み、そして統合されたサービスポートフォリオを活用しています。機能面での同等性で競争することはほぼ不可能です。例えば、大手企業はIBM Cloud Satelliteを活用し、ハイブリッドおよびアイスリーダーシップ戦略へと転換し、金融や政府機関など規制の厳しい業界に注力しました。これらの業界では、IBMのセキュリティと主権に関する専門知識が差別化要因となっています。しかしながら、成長を続けるクラウド市場は、新規参入企業が克服しなければならない激しい競争を如実に示しています。

分散クラウド市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

17.3% |

|

基準年市場規模(2025年) |

44億ドル |

|

予測年市場規模(2035年) |

216億ドル |

|

地域範囲 |

|

分散クラウド市場のセグメンテーション:

エンドユーザーセグメント分析

エンドユーザーセグメントでは、企業が市場を支配しており、2035年までに75.4%の最大シェアを占めると予測されています。これは、企業がレガシーインフラストラクチャをデジタル変革する必要性が切実に迫られていることと、複雑な分散アーキテクチャに投資するための多額の資本を反映しています。デジタルの重要な推進力は、堅牢なサイバーセキュリティフレームワークの義務化です。2022年のクラウドインダストリーフォーラムのレポートでは、企業の93%がクラウドは自社のデジタル変革戦略にとって重要であると回答し、72%の企業がクラウドを非常に重要または不可欠であると考えていることが指摘されています。このデータは、分散クラウドが本質的に提供する安全な最新のITプラットフォームを企業全体で優先していることを示しています。この堅調な導入軌道は、グローバルな運用全体でリアルタイムアプリケーションとAI推論を強化するためのデータ主権と低遅延のエッジコンピューティングのニーズによってさらに加速されます。

組織規模セグメント分析

組織規模セグメントでは、大企業が市場において圧倒的なシェアを占めると予測されています。これらの企業は、その規模、地理的広がり、そして複雑な運用要件を背景に、データセンター、エッジロケーション、パブリッククラウドに一貫したサービスを展開できる分散型クラウドを、単なる選択肢ではなく、戦略的に不可欠なものとしています。ゼロトラスト・アーキテクチャなどの取り組みが、その導入を後押ししています。2023年12月にユーロスタットが発表したレポートによると、クラウド導入率は主に大企業で高く、2023年には77.6%がクラウドサービスを購入すると回答しています。この傾向により、分散型クラウドは大規模なデジタルトランスフォーメーションの基盤となるアーキテクチャとなり、多様な法域における厳格なコンプライアンスとパフォーマンスの要求を満たすことが可能になります。

クラウドサービスを購入する企業

企業 | 2021 | 2023 |

中小企業 | 37.9 | 41.7 |

中規模企業 | 53.0 | 59.0 |

大企業 | 71.6 | 77.6 |

出典:ユーロスタット、2023年12月

展開モデルセグメント分析

ハイブリッドクラウドが牽引する導入モデルセグメントは、市場で最大のシェアを占めると予想されています。このモデルの優位性は、ワークロードとデータをプライベートインフラとパブリッククラウドサービス間でシームレスに移動させることで、パフォーマンス、コンプライアンス、コスト効率のバランスをとることができる点にあります。その柔軟性は、デジタルトランスフォーメーションを推進する組織に戦略的な道筋を提供し、既存の投資を放棄することなく段階的に収益化することを可能にします。さらに、ハイブリッドクラウドは、パブリックハイパースケーラーの革新性と規模を活用しながら、地域固有のデータレジデンシー法に準拠するための重要な手段となります。これにより、ハイブリッドクラウドは単なる技術モデルではなく、運用のレジリエンスと競争優位性を確保するための不可欠なビジネス戦略として位置付けられています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

サービスタイプ |

|

展開モデル |

|

組織規模 |

|

応用 |

|

作業負荷 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

分散型クラウド市場 - 地域分析

北米市場の洞察

北米は市場を席巻しており、2035年までに38.8%という最大のシェアを占めると見込まれています。この市場リーダーシップは、ハイパースケーラーによる早期導入、エッジインフラへの民間および公共部門による多額の投資、そしてデータセキュリティとデータ主権に関する厳格な規制要件に支えられています。主な推進要因としては、連邦政府によるクラウドの近代化、5GおよびIoTエコシステムへの大規模な民間投資、そして医療金融および製造業における低遅延アプリケーションの需要などが挙げられます。主要なトレンドは、分散型クラウドと、米国連邦政府機関に義務付けられているゼロトラスト・サイバーセキュリティ・アーキテクチャの統合であり、安全な分散型インフラがコンプライアンス要件となっています。USMCAなどの枠組みによって規制されている米国とカナダ間の国境を越えたデータフローのさらなる増加は、地域全体でコンプライアンスに準拠し、地理的に最適化されたクラウドサービスの需要を促進しています。

米国の分散型クラウド市場では、AIの実用化に向けた動きが、分散型クラウドインフラストラクチャの需要を根本的に変革しており、これはエッジにおける安全で低遅延のコンピューティングを求める連邦政府の規制によって推進されています。2025年11月のシスコの発表などは、新しいCisco Unified Edgeプラットフォームが、小売、医療、工場などの環境におけるデータソースに近い場所でコンピューティングネットワークとセキュリティを統合することで、この重要なニーズに直接対応していることを示しています。これは、米国のゼロトラストアーキテクチャ規制の拘束力のある要件と一致しており、物理インフラストラクチャの近代化のためにインフラ投資・雇用法の資金を活用しています。米国のトレンドは、コンプライアンス資金による近代化とAIの融合であり、分散プラットフォームはもはやオプションではなく、エンタープライズエッジ全体にわたるリアルタイムAI推論と安全な主権データ処理に不可欠な基盤となっています。

カナダ市場は、データ主権と強化された接続性を優先する戦略的な官民パートナーシップによって特徴づけられています。その好例が、2022年2月にベル・カナダが自社ネットワークにGoogle Distributed Cloud Edgeを導入したことです。これは、このプラットフォーム上にコアネットワーク機能を実装した世界初の事例です。この取り組みは、カナダ政府のクラウド導入戦略に概説されている国家目標を直接的にサポートするものであり、カナダサイバーセキュリティセンターの安全な主権データ処理に関するガイダンスにも合致しています。Google Cloudのインフラストラクチャを自社ネットワークに直接統合することで、ベルは低レイテンシのサービスを提供し、機密データを国境内に留めることができます。この動きは、カナダの広大な地域にサービスを提供するために不可欠な分散型クラウドエコシステムの開発を促進し、遠隔医療からスマートシティまであらゆるものをサポートすると同時に、堅牢な国家サイバーセキュリティとデータレジデンシー要件への準拠を確保します。

APAC市場インサイト

アジア太平洋地域は分散型クラウド市場の中で最も急速に成長しており、2026年から2035年の予測期間中に年平均成長率(CAGR)22.7%で成長すると見込まれています。この市場は、急速なデジタル化、政府主導のデジタル主権イニシアチブ、そしてデータ集約型アプリケーションの急増によって牽引されています。主な需要は、中国の「デジタルチャイナ」、インドの「デジタルインディア」、日本の「ソサエティ5.0」といった国家戦略に起因しており、これらの戦略はいずれも国内のクラウドおよびエッジインフラの構築を奨励しています。重要なトレンドとして、政府がローカルなデータストレージと処理を義務付け、グローバルなハイパースケーラーがローカルの通信企業やIT企業と提携するよう促す、ソブリンクラウドエコシステムの台頭が挙げられます。さらに、韓国、日本、ASEAN諸国における5Gの展開とスマートシティプロジェクトへの巨額投資は、低遅延エッジコンピューティングノードに対する内在的な需要を生み出しています。

インドの分散型クラウド市場は爆発的な成長を遂げており、その原動力となっているのは、政府の「デジタル・インディア」構想と、急速にデジタル化が進む膨大な人口です。この需要は、統合決済インターフェース(Unified Payments Interface)などのスケーラブルな公共デジタルインフラのサポートと、広大な地域への低遅延サービスの提供というニーズによって支えられています。2024年12月のInvest UPの主要統計指標は、この動きの規模の大きさを示しています。現在、300以上の政府機関がクラウドサービスを利用しており、インドのデジタル公共インフラの急速な成長を示しています。政府主導のこの移行は、Reliance JioとMicrosoft Azureなどの戦略的パートナーシップによって、ローカライズされたデータセンターとエッジネットワークを構築することで、エンタープライズアプリケーションとコンシューマーアプリケーションの両方でデータ主権とパフォーマンスを確保するための基盤的な需要を生み出しています。

中国の分散型クラウド市場はアジア太平洋地域最大規模であり、サイバーセキュリティ法、データセキュリティ法、個人情報保護法といった強固なデータ主権法によって根本的に形成されています。これらの規制は国内でのデータ処理を義務付け、国内外の企業にローカライズされたクラウドインフラの活用を促しています。中華人民共和国が2025年5月に発表した具体的な統計指令には、2025年に発表された「デジタルチャイナ」開発計画への政府の直接投資が概説されており、国家目標として300EFLOPSを超えるコンピューティング能力が示されていますが、これは集中型データセンターだけでは達成できません。そのためには、地域のデータセンター、エッジ施設、工業団地、公共部門のノードにまたがる地理的に分散されたコンピューティングインフラが必要です。これは、複数の拠点にまたがるコンピューティング能力を集約、オーケストレーション、管理できる分散型クラウドアーキテクチャへの需要を直接的に支えています。

ヨーロッパ市場の洞察

欧州は分散型クラウド市場をリードしており、欧州連合(EU)のデジタル主権とセクター固有のデジタル変革という2つの戦略的課題を根本的に形作ったセクターとして、高成長を遂げています。EUのデジタル10年目標やGAIA Xプロジェクトなどの主要な政策イニシアチブにより、データを欧州の管轄権内に留める安全なフェデレーション型クラウドインフラストラクチャに対する統一的な需要が生まれています。この規制強化と多額の公的資金が相まって、ハイブリッドクラウドモデルやエッジクラウドモデルの採用が促進されています。中核的な需要は、重要なセクターの近代化によって推進されており、特に医療では研究とケアのための国境を越えたデータ共有が義務付けられており、製造業ではインダストリー5.0ビジョンのもと、スマートファクトリーにおけるリアルタイムのオンプレミスデータ処理が求められています。さらに、これにより、規制遵守が商業的イノベーションの重要な推進力となる市場が生まれ、この地域が市場のリーダーとなることが可能になります。

ドイツの分散型クラウド市場はヨーロッパにおける強力な市場であり、その牽引役は先進的な産業セクターと堅牢な規制環境にあります。その主な推進力となっているのはインダストリー4.0です。製造業大手は工場のエッジにおけるリアルタイムの分析と制御を必要としており、オンプレミスとハイブリッドクラウドのソリューションが不可欠です。この需要は、デジタル主権と安全なインフラストラクチャを重視する政府の国家クラウドおよびデータ戦略によってさらに強化されています。最近の動きとして、2025年7月のAtlasEdgeのレポートでは、シュトゥットガルトに最先端のデータセンターを新設し、ドイツにおける事業展開を拡大したことが示されています。シュトゥットガルト(STR001)施設は、主要な産業ハブに20MWの電力と10,000m²のスペースを追加します。分散型クラウドアーキテクチャは、主に地域に分散されたデータセンターに依存しており、企業、工場、規制対象ワークロードの近くにコンピューティングを配置します。STR001のような施設は、分散型およびハイブリッドクラウド展開の物理的なアンカーポイントとして機能します。

ドイツにおける分散クラウドに関する最近の進歩

会社 | 発売月/年 | 開発の詳細 |

アリババクラウド | 2022年5月 | C5 準拠、100% グリーン電力、フリークーリング (年間 7,000 時間以上) を備えたフランクフルトの 3 番目のデータ センターは、欧州のデジタル変革のためのストレージ/ネットワーク/データベースをサポートします。 |

nLighten | 2023年2月 | ドイツにおける低遅延分散クラウドを強化する、企業向けエッジ データ センター プラットフォーム。 |

オラクル | 2025年7月 | AI/クラウド インフラストラクチャに 20 億ユーロを投資し、ワークロードの分散容量を拡大します。 |

アクロニス | 2024年10月 | 安全な分散型クラウド サービスを実現する、ベルリンの新しいサイバー クラウド データ センター。 |

出典: Alibaba Cloud、nLighten、Oracle、Acronis

英国の分散型クラウド市場は、成熟したデジタル経済と、ブレグジット後のグローバルテクノロジーハブを目指す戦略的な重点によって特徴づけられています。この成長を牽引しているのは、アルゴリズム取引とコンプライアンスのための低遅延で安全なクラウドを求めるロンドンの強力な金融サービスセクターと、セキュリティを確保しながらイノベーションを促進することを目指す政府のデジタル規制計画です。2024年7月のCubbitのレポートによると、同社はデータとストレージが集中地域ではなく複数の地理的な場所に分散された、地理的に分散されたクラウドストレージを実現する企業として位置付けられています。これは市場と直接一致しており、データの局所性、回復力、そして規制遵守によって推進されています。さらに、1,250万米ドルの資金調達ラウンドは、地理的に分散されたクラウドモデルに対する投資家の信頼を示しており、分散型クラウドインフラストラクチャの需要が、欧州全体でパイロット展開からスケーラブルな商用導入へと移行していることを示しています。

分散型クラウド市場の主要プレーヤー:

- Amazon Web Services(AWS)(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Microsoft Azure(米国)

- Google Cloud Platform (GCP) (米国)

- IBM(米国)

- アリババクラウド(中国)

- オラクル(米国)

- VMware(米国)

- SAP(ドイツ)

- 富士通(日本)

- アトス(フランス)

- NEC(日本)

- タタコンサルタンシーサービス(TCS)(インド)

- インフォシス(インド)

- サムスンSDS(韓国)

- OVHcloud(フランス)

- ドイツテレコム(ドイツ)

- ウィプロ(インド)

- KT(韓国)

- マッコーリーテレコム(オーストラリア)

- AVMクラウド(マレーシア)

- Amazon Web Servicesは分散型クラウド市場における主要プレーヤーであり、AWS OutpostsやLocal Zonesといったサービスを通じて、積極的にエッジインフラストラクチャを拡張しています。この戦略により、医療機関は機密性の高い患者データをローカルで処理して低レイテンシーの分析を実現すると同時に、AWSの中央クラウドにシームレスに接続してAI駆動型の分析とストレージを実現し、スケーラブルなリモートモニタリングソリューションを実現できます。

- Microsoft Azureは、 Azure Arcとエッジコンピューティングポートフォリオにより、分散型クラウド市場において戦略的に確固たる地位を築いています。これにより、オンプレミス、マルチクラウド、エッジ環境にわたるデータとアプリケーションを、単一のコントロールプレーンから管理することが可能になります。医療機器メーカー向けには、この施設が、クラウドサービスを活用しつつエッジでのリアルタイムデータ処理を維持する、コンプライアンス準拠のハイブリッドアーキテクチャを構築します。2024年度年次報告書によると、同社はクラウドおよびAIサービスを5大陸に拡大しています。

- Google Cloud Platform は、データ分析と AI に関する専門知識を活用し、Google Distributed Cloud Edge を通じて分散型クラウド市場への参入を果たします。この取り組みにより、Google のデータおよび AI サービスをキャリア ネットワークや企業の拠点に直接展開できるようになり、継続的な医療テレメトリ ストリームをその発生源でリアルタイムに分析し、そこから得られた知見を集約するために必要な計算能力が提供されます。

- IBMは、分散型クラウド市場の規制対象分野における主要プレーヤーであり、IBM Cloud Satelliteを活用したハイブリッドクラウドおよびエッジソリューションに注力しています。このサービスにより、お客様は自社データセンター内のエッジや他のクラウドなど、あらゆる場所に一貫性のあるクラウドサービスを展開できます。これは、地理的に異なる拠点にまたがる患者モニタリングプラットフォームにおいて、堅牢なデータ主権とセキュリティを必要とする医療機関にとって不可欠です。2024年には、同社は628億米ドルの収益と127億米ドルのキャッシュフローを達成しました。

- Alibaba Cloudは、 Alibaba Edge Node Servicesなどのソリューションにより、分散型クラウド市場におけるグローバルな展開を拡大しています。通信ネットワークのエッジにクラウドリソースを展開することで、リアルタイムアプリケーションに不可欠な低遅延のデータ処理を実現します。これにより、アジア太平洋地域をはじめとする各地のローカル拠点において、即時のデータフィルタリングとアラート送信が可能になり、遠隔患者モニタリングの進化を支援します。

以下は、世界市場で活動している主要プレーヤーのリストです。

分散型クラウド市場は競争が激しく、AWS、Microsoft、Googleなどのハイパースケーラーが市場を独占しています。これらの企業は、広大なインフラストラクチャを活用して分散ノードを自社のコアプラットフォームに統合しています。戦略的イニシアチブは、エッジロケーション、ハイブリッドクラウド管理ツール、業界固有のソリューションに関して、通信事業者との提携に普遍的に焦点を当てています。欧州とアジアのプレーヤーは、データ主権と地域コンプライアンスを重視する傾向にあります。主要戦略には、エッジおよびAIスタートアップの買収、オープンソースコラボレーション、中央エッジクラウドとソブリンクラウドにわたるシームレスなアプリケーションポータビリティの開発などがあり、レイテンシーの削減と規制要件への対応を目的とした相互運用性が重要な戦場となっています。例えば、2025年12月、Akamai Technologiesは、従来のクラウドネイティブアプリと比較してコスト削減とパフォーマンス向上を実現するため、FaaS企業であるFermyonの買収を発表しました。

分散クラウド市場の企業概要:

最近の動向

- 2025年12月、 Akamaiは独立系ソフトウェアベンダー(ISV)のクラウド成長を促進するプログラムを開始します。この新しい紹介ベースのプログラムは、Akamaiのグローバルに分散されたクラウドプラットフォーム上でISVの成長を促進する道筋を提供します。

- 2025年9月、 CubbitとHERABITは、企業向け地理分散型クラウドストレージの提供開始を発表しました。この戦略的提携により、お客様はローカルノード上にデータストレージシステムを構築し、セキュリティ、独立性、高効率性、競争力のあるコスト、そして環境への影響の低減を実現できます。

- 2024年9月、オラクルはAIを活用した組織のイノベーションを支援するため、分散クラウド機能を拡張しました。最新のイノベーションには、Oracle Database@AWS、Oracle Database@Azure、Oracle Database@Google Cloud、OCI専用リージョン、OCIスーパークラスター、OCIロービングエッジインフラストラクチャなどがあります。

- Report ID: 3959

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。