糖尿病関連機器市場の見通し:

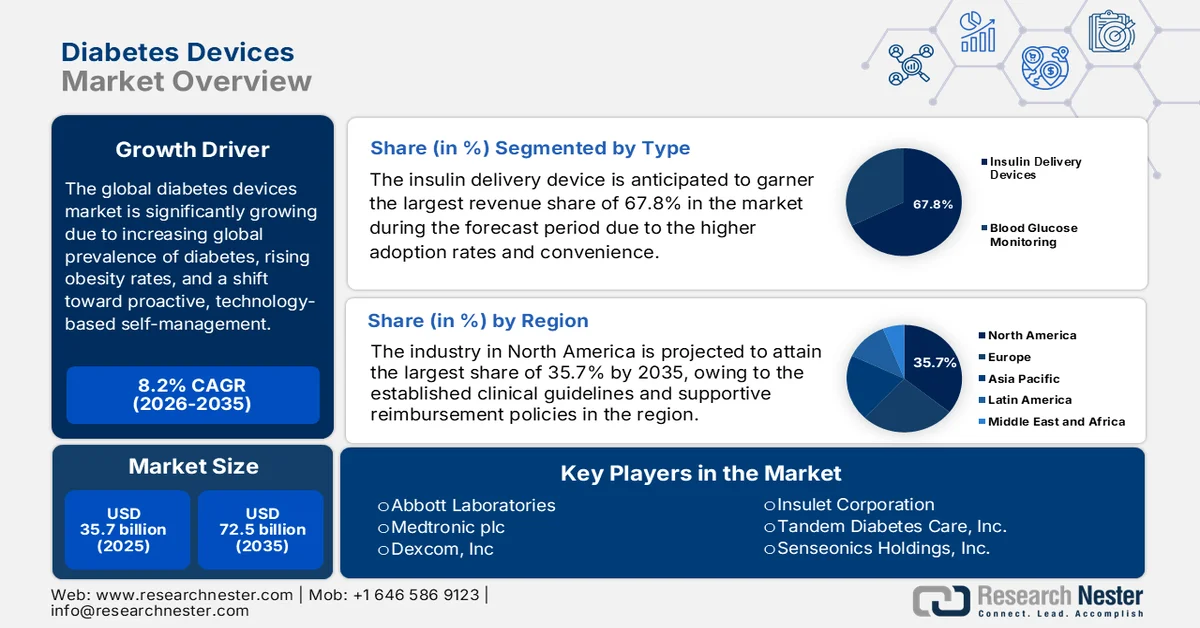

糖尿病関連機器市場の規模は、2025年には357億米ドルと評価され、2035年末までに725億米ドルを超えると予測されており、予測期間(2026年から2035年)中の年平均成長率(CAGR)は8.2%です。2026年の糖尿病関連機器の業界規模は386億米ドルと評価されています。

世界の糖尿病治療機器市場は、糖尿病の世界的な有病率の上昇、肥満率の上昇、そして積極的なテクノロジーベースの自己管理への移行によって、大きな変革期を迎えています。また、人々の間で長期合併症に対する意識が高まっていることも、市場の力強い成長を後押ししています。世界保健機関(WHO)の2024年11月の記事によると、糖尿病患者数は30年前の2億人から2022年には8億3000万人に急増し、低所得国と中所得国では有病率がより急速に上昇しています。2022年には、30歳以上の成人の59%が薬を服用しておらず、2021年には糖尿病により160万人が死亡しました。糖尿病による死亡率は継続的に上昇しており、革新的な機器とより広範な治療対象範囲の緊急の必要性を示しています。

2021年における糖尿病患者数上位10カ国(20~79歳)と2045年までの予測値:統計的に検証された予測

順位(2021年) | 国または地域 | 糖尿病患者数(百万人) | 順位(2045位) | 国または地域 | 糖尿病患者数(百万人) |

1 | 中国 | 140.9 | 1 | 中国 | 174.4 |

2 | インド | 74.2 | 2 | インド | 124.9 |

3 | パキスタン | 33.0 | 3 | パキスタン | 62.2 |

4 | 私たち | 32.2 | 4 | 私たち | 36.3 |

5 | インドネシア | 19.5 | 5 | インドネシア | 28.6 |

6 | ブラジル | 15.7 | 6 | ブラジル | 23.2 |

7 | メキシコ | 14.1 | 7 | バングラデシュ | 22.3 |

8 | バングラデシュ | 13.1 | 8 | メキシコ | 21.2 |

9 | 日本 | 11.0 | 9 | エジプト | 20.0 |

10 | エジプト | 10.9 | 10 | 七面鳥 | 13.4 |

出典:米国国立衛生研究所(NIH)

さらに、管理ソリューションに対する需要の高まりと貿易の活発化が、糖尿病機器市場の着実な成長を促しています。2024年3月に米国国際貿易委員会が発表した公式統計によると、世界では5億人以上が糖尿病を患っており、2045年までに8億人近くに達すると予測されています。このような状況下で、持続血糖測定器(CGM)は不可欠なツールとなっており、世界のCGM市場は年間13%の成長が見込まれ、2000年から2021年の間に米国の輸出は193.7%、輸入は229.5%増加すると予測されています。米国では糖尿病患者が継続的に増加しており、CGMの需要を押し上げています。民間保険加入者は、メディケイド加入者よりも2.5~4.3倍CGMを使用する可能性が高いです。これらの利用率とインスリン製剤の世界貿易の拡大により、インスリン投与システムの需要が増加し、糖尿病機器市場の拡大に大きな成長機会が生まれています。

小売販売向けインスリン製剤の世界トップ輸出国 - 貿易額および貿易量分析、2024年

国/地域 | 取引額(千米ドル) | 数量(kg) |

ドイツ | 2,094,731.21 | 1,477,590 |

欧州連合 | 1,930,898.52 | 8,706,430 |

フランス | 1,548,610.25 | 7,397,080 |

私たち | 516,564.14 | 1,351,490 |

インド | 146,316.71 | 2,598,720 |

ハンガリー | 110,495.30 | 613,692 |

マレーシア | 103,295.55 | 1,121,520 |

イタリア | 98,626.23 | 328,017 |

七面鳥 | 72,295.47 | 140,330 |

シンガポール | 66,973.07 | 471,701 |

スロベニア | 65,179.81 | 270,587 |

出典:ウィッツ大学

キー 糖尿病関連機器 市場インサイトの概要:

地域の注目ポイント:

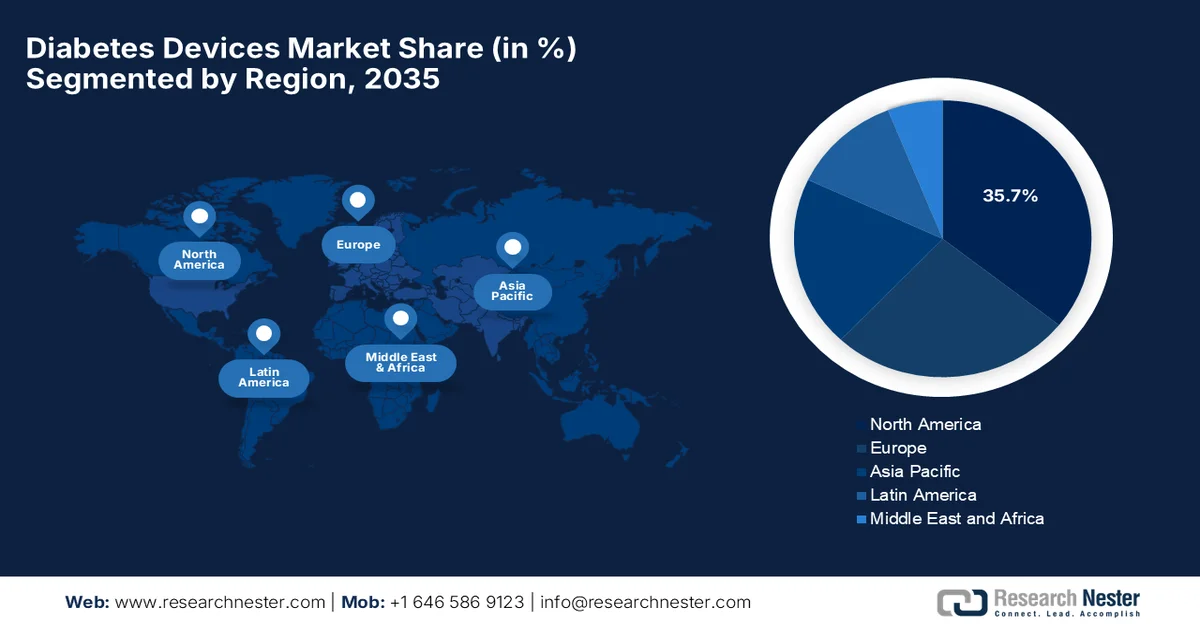

- 北米は、強力な償還制度と高度なモニタリング技術に対する支援的な規制承認を背景に、2035年までに糖尿病関連機器市場の35.7%を占め、市場を牽引すると予測されている。

- アジア太平洋地域は、健康意識の高まりと、手頃な価格で地元で製造される糖尿病治療ソリューションの台頭を背景に、2035年までに急速な拡大を遂げると予想されている。

セグメント分析:

- インスリン投与装置は、普及率の上昇と、パッチポンプやスマートインスリンペンなどの先進技術による利便性の向上を背景に、2035年までに糖尿病関連機器市場において67.8%のシェアを占めると予測されている。

- 自動インスリン投与システムは、デジタルヘルスプラットフォームやスマートフォンアプリとの統合によりリアルタイムモニタリング機能が向上することで、2035年までに大幅な成長が見込まれる。

主な成長トレンド:

- 高齢者人口の増加

- 技術の進歩と革新

主な課題:

- 払い戻しと保険の制限

- 代替療法との競争

主要企業: Abbott Laboratories、Medtronic plc、Dexcom Inc.、Insulet Corporation、Tandem Diabetes Care Inc.、Senseonics Holdings Inc.、Eli Lilly and Company、Roche Diabetes Care、Ascensia Diabetes Care、Johnson & Johnson、Ypsomed AG、Omron Healthcare、Nipro Corporation、Terumo Corporation、LifeScan Inc.、Sequel MedTech、Becton Dickinson & Co.、Lupin Limited、DEKA Research & Development、Diatech Diabetes Inc.、Zydus Lifesciences Limited、SOOIL Development Co. Ltd.

グローバル 糖尿病関連機器 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 357億米ドル

- 2026年の市場規模: 386億米ドル

- 予測市場規模: 2035年までに725億米ドル

- 成長予測:年平均成長率8.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに35.7%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、中国、イギリス

- 新興国:インド、韓国、ブラジル、メキシコ、インドネシア

Last updated on : 26 March, 2026

糖尿病関連機器市場 - 成長促進要因と課題

成長の原動力

- 高齢者人口の増加:高齢者は糖尿病になりやすく、65歳以上の人では有病率が高く、糖尿病機器市場で持続的な需要を生み出しています。したがって、世界的な高齢化により、糖尿病管理機器の長期的な需要が増加しています。2024年4月にシカゴ大学医療センターが発表した記事によると、米国では3,840万人、つまり人口の11.6%が糖尿病を患っており、高齢者に関しては、65歳以上の人のほぼ3人に1人が糖尿病を患っており、年齢が主要なリスク要因であることを示しています。また、2型糖尿病は全症例の90%から95%を占め、米国では約200万人が1型糖尿病を患っています。このレポートでは、高齢者グループでは合併症がより重篤であり、心血管疾患、腎臓病、神経障害、視力喪失のリスクが高まることが強調されています。

- 技術の進歩と革新:急速な技術革新により、糖尿病機器市場の成長ダイナミクスが変化しています。持続血糖モニタリング、スマートインスリンペン、自動クローズドループインスリン投与システムなどの機器は、技術的に発展した経済圏でますます人気が高まっています。2024年8月、米国食品医薬品局(FDA)は、2型糖尿病の成人に対する自動インスリン投与のためのInsulet社のSmartAdjustテクノロジーを承認し、1型糖尿病での使用範囲を拡大しました。記事では、この相互運用可能な血糖コントローラーがインスリンポンプや持続血糖モニターと効率的に接続し、インスリン投与を自動的に調整すると指摘しています。したがって、このような規制上の支援により、2型糖尿病患者は毎日のインスリン管理の負担を軽減する新たな選択肢を得ることができ、標準的な糖尿病機器市場の成長に適しています。

- 在宅医療と自己管理へのシフト:在宅医療と自己モニタリングへの嗜好が高まっています。患者はデバイスを使用して血糖値を追跡し、インスリンを投与し、自分の状態を自主的に管理します。そのため、この傾向は糖尿病デバイス市場全体の成長を促進します。2024年4月にWHOが発表した記事によると、血糖値の自己モニタリングを含む自己ケア介入は糖尿病管理に非常に重要であり、自宅で自主的に行うことができます。さらに、これらの介入は使いやすいデバイスとデジタルツールを活用しており、個人が正式な医療システムを補完しながら自身の健康を管理できるようにします。WHOはまた、このようなアプローチはアクセス性を向上させ、ユニバーサル・ヘルス・カバレッジを支援し、患者の全体的な健康状態を向上させるため、糖尿病デバイス市場の成長と認知度にプラスの影響を与えることを強調しています。

課題

- 償還と保険の制限:先進国の大半は適切な償還制度を提供しているものの、新興国では依然として制度が統一されておらず、保険適用範囲が糖尿病関連機器市場に直接的な障壁となっている。CGM、インスリンポンプ、検査ストリップなどの自己負担額が高いことが、価格に敏感な地域の患者による普及を阻害している。また、ほとんどの保険会社は厳格な加入資格基準を設けているか、保険適用期間を制限している。一方、償還承認の遅延は、医療提供者と患者双方にとって経済的な不安を生み出している。公的医療制度が不十分な国では、市場の成長が阻害されることが多い。そのため、この分野のメーカーは、複雑な支払制度を理解し、費用対効果を実証し、より広範な保険適用範囲を提唱する必要がある。

- 代替療法との競争:糖尿病治療機器市場に参入している企業は、経口薬、生活習慣の改善、そして新たなデジタル治療といった代替療法からの圧力に直面しています。こうした状況下では、患者は継続的なモニタリングや注射よりも、非侵襲的な治療法を好む傾向にあります。先進的な治療法を開発している製薬会社でさえ、機器の普及から焦点を移す可能性があります。そのため、こうした競争の存在は、機器メーカーに対し、優れた精度と包括的なケアプランとの統合によって製品を差別化するよう促します。一方、臨床的メリットや生活の質の向上を実証できなければ、市場浸透率が低下する可能性があります。さらに、革新的で低コストなソリューションを提供する新規参入企業は、確立された市場の力学を覆す可能性があります。

糖尿病関連機器市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026年~2035年 |

|

CAGR |

8.2% |

|

基準年市場規模(2025年) |

357億米ドル |

|

予測年市場規模(2035年) |

725億米ドル |

|

地域的範囲 |

|

糖尿病関連機器市場のセグメンテーション:

タイプ別セグメント分析

種類別に見ると、インスリン投与デバイスは、予測期間中に糖尿病デバイス市場で最大の収益シェア67.8%を獲得すると予想されています。高い普及率と利便性が、このサブセグメントの優位性の主な要因です。パッチポンプやスマートインスリンペンなどの技術革新により、使いやすさと精度が大幅に向上し、全体的な普及率が効率的に上昇しています。2025年12月、メドトロニックは米国でMiniMed 780Gシステムの発売を発表しました。このシステムは現在、アボットのInstinctセンサーと統合されています。Instinctセンサーは世界最小かつ最薄のCGMで、5分ごとにインスリン調整を自動化できる血糖値測定値を提供します。したがって、このような継続的なイノベーションは、このセグメントの成長可能性を拡大し、スマートで接続されたインスリン投与エコシステムを支えています。

テクノロジー分野別分析

糖尿病機器市場において、自動インスリン投与システムは予測期間終了までに著しい成長を遂げると予測されています。この分野の成長は主に、リアルタイムモニタリングを強化するデジタルヘルスプラットフォームやスマートフォンアプリとの統合によって促進されています。2023年5月、米国FDAは、6歳以上の1型糖尿病患者向けに、Beta Bionics社のiLet ACEポンプとiLet投与決定ソフトウェアを承認しました。これらの機器は、互換性のある持続血糖モニターと組み合わせることで、自動インスリン投与システムであるiLet Bionic Pancreasを構成します。さらに、この分野の拡大は、外来診療や小児医療の現場での採用増加によっても促進されます。これらの現場では、アルゴリズムに基づいたインスリン投与により、臨床的負担が軽減され、血糖コントロール指標が改善されます。したがって、このような開発により、自動インスリン投与システムは、データ駆動型の精密な糖尿病管理への移行の最前線に位置づけられています。

エンドユーザーセグメント分析

エンドユーザーセグメントに属する病院サブセグメントは、規定の期間中に糖尿病デバイス市場で大きな収益シェアを獲得すると予想されています。このセグメントの成長は、主に疾患管理のための入院率の上昇によるもので、臨床現場における高度なモニタリングの需要を牽引しています。医療専門家が個々の患者のニーズに適したソリューションを推奨するため、デバイスの選択において医師の指導が重要な役割を果たします。2025年12月、米国糖尿病協会(ADA)は、糖尿病で入院している患者は、血糖コントロールの改善、合併症の軽減、入院期間の短縮につながる糖尿病または血糖管理チームの恩恵を受けると報告しました。研究によると、このようなチームは通常のケアと比較して高血糖と低血糖の発生率を30~40%低下させ、30日以内の再入院リスクと医療費を削減するため、このセグメントの成長を促進するのに適しています。

糖尿病治療機器市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

テクノロジー |

|

エンドユーザー |

|

応用 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

糖尿病治療機器市場 - 地域別分析

北米市場のインサイト

北米の糖尿病デバイス市場は、予測期間中に最大の収益シェア35.7%を占めると予測されています。この地域の優位性は、糖尿病デバイスの導入を支援する確立された臨床ガイドラインと償還メカニズムに大きく起因しています。この地域の市場は、市販のウェアラブルセンサーに対する米国FDAの承認によっても支えられています。2025年6月にADAが発表した記事によると、4年間で、1型糖尿病のメディケアの出来高払い受給者における糖尿病管理デバイスの使用が増加しました。321,000人の患者のうち、3分の2が65歳以上で、1型糖尿病の有病率は0.55%から0.63%に増加したとされています。さらに、デバイスの使用率は43.3%から59.9%に増加し、年間増加率は2.2%から5.5%で、これは主に持続血糖モニターの導入によるものです。機器の約半数はCGMとインスリンポンプの両方に依存しており、これはメディケアの適用範囲の拡大と先進技術の普及の進展を反映している。

米国の糖尿病デバイス市場は、継続的な技術革新と寛大な政府資金により成長しています。市場は現在、従来のモニタリングから、ウェアラブルセンサーと自動インスリン投与システムを組み合わせた統合エコシステムへと移行しています。2026年2月、議会は超党派の法案を可決し、特別糖尿病プログラム(SDP)を2026年12月まで延長し、年間資金を1億6,000万ドルから2億ドルに増額し、NIHの糖尿病研究資金を合計1,000万ドル増額しました。議会によって創設され、NIHによって運営されているSDPは、1型糖尿病(T1D)研究に約36億ドルを拠出し、画期的な発見とT1Dの発症を遅らせることが示された最初の治療法を支援してきました。この記事では、SDPが500億ドルの医療費削減を生み出したことを強調し、患者、研究、納税者への大きな影響を指摘しています。

州および準州における医療保険適用範囲の拡大が、カナダにおける糖尿病関連機器市場全体の成長の主な要因となっています。政府の取り組みや民間保険会社がウェアラブル技術への補助金を支給し、長期的な健康状態の改善を目指していることから、市場は進化を続けています。こうした背景のもと、2024年2月、カナダ政府は法案C-64を通じて、意欲的な州および準州と連携し、必須の糖尿病治療薬を単一支払者制度でカバーすることで、国民皆保険制度への移行を進めていることを発表しました。これに加え、連邦基金が、注射器、インスリンポンプ、血糖測定器、持続血糖モニターなどの糖尿病関連機器や消耗品へのアクセスを支援します。このプログラムは、医療保険適用範囲と価格の手頃さを標準化し、患者の経済的負担を軽減するとともに、医療制度のコスト削減を目指しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域の糖尿病関連機器市場は、中間層の健康意識の高まりを背景に急速な成長を遂げています。この地域は、主に価格に敏感な農村部や準都市部の住民を対象とした、手頃な価格の国内メーカーと地域密着型の生産拠点の出現が特徴です。日本の政府データによると、2026年1月、Light Touch Technology (LTT) Inc.は、高度な中赤外線レーザー技術を用いた非侵襲型血糖センサーを開発しました。このデバイスは、痛みを伴う採血を不要にし、感染リスクを低減することで、指先からわずか5秒で血糖値を測定します。このように、アジア太平洋地域は患者に優しいヘルスケアソリューションの拠点となりつつあり、地元のスタートアップ企業による継続的な技術革新が医療ニーズと価格の手頃さの両方に対応しています。

より良い、よりアクセスしやすい医療を目指す政府の取り組みが、中国の糖尿病関連機器市場を牽引している。中国市場はまた、電子商取引プラットフォームの台頭に影響を受けたCGMシステム、インスリンポンプ、デジタルヘルスツールに対する飽くなき需要からも恩恵を受けており、これらは従来の病院販売と並んで重要な流通チャネルとなっている。2024年7月、「健康中国行動糖尿病予防管理実施計画2024-2030」では、医療と公衆衛生教育を統合し、医療を強化することで予防が非常に重要であると強調されている。この計画では、全国的な啓発キャンペーン、早期スクリーニング、標準化された診断と治療、伝統的な国産薬と西洋薬の両方の使用などの対策が概説されている。さらに、2030年までに、糖尿病管理の改善、合併症の軽減、公衆衛生リテラシーの向上と疾病負担の軽減につながる支援環境の構築を目指している。

インドの糖尿病機器市場は、患者数の多さ、都市部でのハイテク技術の普及、農村部での基本的なモニタリングの普及により、注目度が高まっています。遠隔医療やモバイルヘルスアプリの台頭により、この分野は急速に変化しており、国内の患者は遠隔での医師の診察と血糖値データの追跡を提供するデジタルエコシステムを求めています。2026年1月にインド政府広報局(PIB)が発表したところによると、インド政府は技術開発委員会(TDB)と科学技術省を通じて、Drstore Healthcare Service India Pvt. Ltd.と提携し、心血管バイオマーカーを組み込んだ高度な連続血糖モニタリング機器を開発するための共同研究開発プログラムを開始しました。このイノベーションは、糖尿病と心臓の健康の両方をモニタリングできるようにすることで、早期発見と予防医療を支援することを目的としています。したがって、このようなプロジェクトはインドのデジタルヘルスエコシステムを強化し、手頃な価格で拡張可能なヘルスケアソリューションを促進します。

欧州市場のインサイト

欧州の糖尿病治療機器市場は、世界の動向において強力な地域として台頭すると予測されています。この地域の成長は主に、普遍的な医療制度と長期的な費用対効果への強い重視によるものです。政府主導の償還プログラムは、自動インスリン投与システムとクローズドループ技術の統合を促進しています。2026年2月に発表された公式データによると、国際糖尿病連合(IDF)欧州支部は、主要な地域およびWHOのイニシアチブに沿って、大陸全体で統合された患者中心の糖尿病対策を推進しています。重点は、糖尿病と心血管疾患およびその他の非感染性疾患(NCD)を結びつけることで、分断されたケアを打破することに置かれています。さらに、IDF欧州支部は、簡素化された臨床試験を提唱することでイノベーションを優先しています。同時に、医療機器の厳格な監督と、糖尿病患者のための安全で効果的な画期的な技術を迅速に開発するためのイノベーション・パスウェイを求めており、これにより、標準的な糖尿病治療機器市場の成長に適した環境が整っています。

高度な技術を保障する高度に体系化された公的医療保険制度が、ドイツの糖尿病機器市場の成長ダイナミクスを再構築している。国のガイドラインでは、幅広い患者層に対して持続的モニタリングとインスリンポンプ療法が優先されるようになった。こうした状況の中、ドイツの公的医療保険機関であるKKHは2024年4月、基礎インスリン併用経口療法を受けている2型糖尿病患者を対象に、アボット社のFreeStyle Libre 3持続血糖モニタリングシステム(CGM)の保障範囲を拡大すると発表した。これは、こうした患者に対してCGM機器が初めて保険適用されることを意味し、定期的な血液検査に代わる痛みのない選択肢を提供するとともに、血糖コントロールの改善と合併症の予防を目指す取り組みとなっている。戦略的な観点から見ると、ドイツにおけるこうした事例は、政策主導による高度な糖尿病技術へのアクセスが、糖尿病機器市場の成長と普及のダイナミクスを再構築する重要な要因であることを示している。

英国の糖尿病治療機器市場は、ウェアラブルセンサーとインスリンポンプをデジタルプラットフォームに接続して患者と臨床チーム間のデータ共有を効率化する統合ケアシステムの推進によって強力に支えられています。英国はクローズドループ技術の試験の主要拠点と見なされており、メーカーが長期的な費用対効果に注力するダイナミックな環境が育まれています。2024年1月、英国国民保健サービス(NHS England)は、持続血糖モニタリングとインスリンポンプを連携させることでハイブリッドクローズドループ技術を導入する5年間の実施戦略を発表しました。主な目標は1型糖尿病患者を支援することです。段階的な展開は公平なアクセスに重点を置いており、最も恩恵を受ける可能性が高い患者、子供、妊婦、高HbA1cまたは重度の低血糖症の成人を対象としています。この戦略はまた、NICEガイドラインに沿った人材育成、患者教育、費用対効果の高い調達にも重点を置いており、専門センターが早期導入を主導しています。

糖尿病関連機器市場の主要プレーヤー:

- アボット・ラボラトリーズ(米国)

- メドトロニック社(米国)

- デクスコム社(米国)

- インスレット・コーポレーション(米国)

- Tandem Diabetes Care, Inc. (米国)

- センスオニックス・ホールディングス社(米国)

- イーライリリー・アンド・カンパニー(米国)

- ロシュ・ダイアベティスケア(スイス)

- アセンシア・ダイアベティス・ケア(スイス)

- ジョンソン・エンド・ジョンソン(米国)

- イプソメドAG(スイス)

- オムロンヘルスケア(日本)

- ニプロ株式会社(日本)

- テルモ株式会社(日本)

- ライフスキャン社(米国)

- シークエル・メドテック(米国)

- ベクトン・ディキンソン社(米国)

- ルパン・リミテッド(インド)

- DEKAリサーチ&デベロップメント(米国)

- ダイアテック・ダイアベティス社(米国)

- ザイダス・ライフサイエンス・リミテッド(インド)

- SOOIL Development Co., Ltd.(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- アボット・ラボラトリーズは、糖尿病治療におけるグローバルリーダーであり、特にFreeStyle Libre持続血糖モニタリングシステムで知られています。同社は、患者の負担を軽減し、より良い自己管理のためのリアルタイム血糖データを提供するために、センサーベースの技術に注力しています。

- メドトロニック社は、インスリン投与および持続血糖モニタリング(CGM)技術における専門知識により、糖尿病関連機器市場において主導的な地位を維持しています。同社の機器は、超速効型インスリンとの統合性および様々なグルコースセンサーとの互換性を重視しており、1型糖尿病患者とインスリン療法を必要とする2型糖尿病患者の両方を対象としています。

- Dexcom社は、 1型糖尿病分野において主導的な地位を確立しています。さらに、同社は患者の服薬遵守率の向上と、個々の患者に合わせた糖尿病治療の総合的な強化を主な目標として、テクノロジーパートナーとの積極的な連携を図っています。

- インスレット社は、Omnipodプラットフォームを通じて、チューブレスインスリンポンプ技術のパイオニアです。さらに、同社は利便性、自動化、接続性を重視しており、ハイブリッド閉ループ療法のためのCGMデバイスとのシームレスな統合を実現しています。

- Tandem Diabetes Care, Inc.は、改良されたハイブリッド閉ループ技術を用いたインスリン投与システムを専門とする有力企業です。グローバルな流通ネットワークの構築や、自動化と接続性を向上させるための継続的な研究開発は、同社が今後数年間で市場における主導的な地位を確保するために採用している戦略の一部です。

以下は、世界の糖尿病関連機器市場で事業を展開する主要企業の一部です。

世界の糖尿病デバイス市場は非常に競争が激しく、主要な多国籍企業や地域企業による激しいイノベーションと戦略的なポジショニングが特徴です。アボット、デクスコム、インスレットなどの米国企業は、持続血糖モニタリングとインスリン投与技術の分野でリードしていますが、ロシュやイプソメッドなどの欧州企業は、統合的な糖尿病ケアソリューションに注力しています。この分野の企業は、高度なCGM、ハイブリッドクローズドループシステム、デジタル統合を追求し、糖尿病管理における普及と長期的な接続性を促進するために、規制当局の承認、償還範囲の拡大、買収、パートナーシップに重点を置いています。2025年10月、DEKA Research & Developmentは、安全なインスリン注入技術における専門知識を強化するために、Diatech Diabetesの中核資産と知的財産の買収を発表しました。

糖尿病治療機器市場の企業動向:

最近の動向

- 2026年3月、ルピン・リミテッドは、再利用可能なペン型デバイスを用いたセマグルチド注射剤へのアクセスを拡大するため、ザイダス・ライフサイエンス・リミテッドと戦略的なライセンスおよび供給契約を締結したと発表しました。この提携に基づき、ルピンはセマネクストおよびリバリスのブランド名で製品を共同販売し、ザイダスは引き続きセマグリン、マシェマ、およびアルテルメのブランド名で販売します。

- 2026年3月、タンデム・ダイアベティス・ケア社は、同社の自動インスリン投与システム「タンデム・モビ」が米国でAndroidスマートフォンに対応し、iPhoneユーザー以外にも利用可能範囲を拡大したと発表した。

- 2026年2月、メドトロニックは、1型糖尿病患者およびインスリン療法を必要とする2型糖尿病患者のアクセスと柔軟性を拡大するための米国における3つの重要なマイルストーンを発表しました。これには、アボット社のInstinctセンサーを搭載したMiniMed 780Gシステムのメディケア適用、超速効型インスリンとの併用に関する米国FDAの承認、およびインスリン療法を必要とする2型糖尿病患者向けInstinctセンサー搭載システムの承認が含まれます。

- 2026年1月、 SenseonicsはSequel MedTechと提携し、 Eversense 365埋め込み型CGMとTwiist自動インスリン投与システムを初めて統合した製品を発表しました。これにより、1型糖尿病患者はパーソナライズされた長期的な血糖モニタリングが可能になります。

- Report ID: 4642

- Published Date: Mar 26, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。