データガバナンス市場の見通し:

データガバナンス市場の規模は、2025年には56億米ドルと評価され、2035年末までに383億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は21.2%です。2026年におけるデータガバナンス業界の規模は67億米ドルと評価されています。

データガバナンス市場の需要は、主要経済圏における規制の拡大と公共部門のデータ近代化プログラムによって形成されています。米国では、証拠に基づく政策立案のための基盤法に基づく連邦政府のデータ戦略の実行により、各機関はデータインベントリ、管理責任、および安全なデータ共有慣行を正式に定めることが引き続き求められています。オープンナレッジ財団の2025年12月のデータによると、連邦政府機関は合計で数千のデータ資産を管理しており、30万を超えるデータセットがカタログ化されています。これは、アクセス性、品質、およびコンプライアンスを確保するために必要なガバナンスの規模を反映しています。米国国立標準技術研究所は、データ整合性リスク管理とプライバシーエンジニアリングに対応する高度なフレームワークを開発しており、連邦政府システムと連携する企業によって運用されています。これらのポリシーにより、組織は国境を越えたデータアクセス、同意管理、および監査可能性の要件に合致するガバナンス構造を正式に定めることが求められています。

サイバーセキュリティと重要インフラ保護の優先事項により、企業における導入はさらに促進されています。米国サイバーセキュリティ・インフラストラクチャセキュリティ庁(CISA)の2023年5月のデータによると、16以上の重要インフラ分野が安全で信頼性の高いデータフローに依存しており、リスク管理やインシデント管理の実践と統合されたガバナンスフレームワークの必要性が高まっています。同様に、世界経済フォーラムの2026年1月のデータによると、加盟国の組織の約70%がデータ関連のセキュリティインシデントを経験しており、データ分類、データリネージ追跡、サードパーティアクセスに関するより強力なガバナンス管理が求められています。インドのデジタル個人データ保護法(DPDA)の施行や国家的なデータ共有イニシアチブなど、アジア太平洋地域におけるさらなる取り組みは、複数の管轄区域で事業を展開する企業に対するガバナンス要件をさらに拡大しています。

キー データガバナンス 市場インサイトの概要:

地域の注目ポイント:

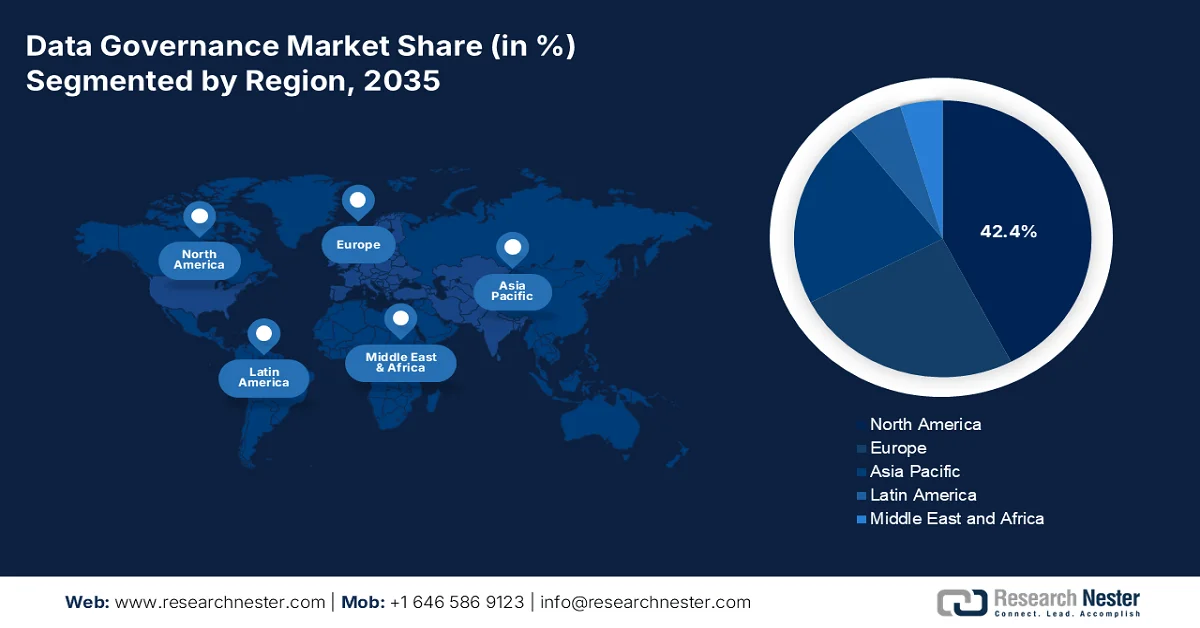

- 北米のデータガバナンス市場は、厳格なプライバシー規制、AI導入の拡大、連邦政府によるクラウド義務化などを背景に、2035年までに42.4%のシェアを占めると予測されている。

- アジア太平洋地域は、各国のデータ規制法、国境を越えた貿易のデジタル化、AI導入の加速などを背景に、2026年から2035年にかけて年平均成長率(CAGR)15.5%で拡大すると予測されている。

セグメント分析:

- データガバナンス市場において、大企業セグメントは、複雑な規制遵守、国境を越えたデータフロー、複数の事業部門にわたる一元的なポリシー執行の必要性などを背景に、2035年までに62.5%のシェアを獲得すると予測されている。

- 展開モードにおけるクラウド分野は、AIネイティブなガバナンスツールとデータファブリックアーキテクチャに後押しされ、2026年から2035年にかけて力強い勢いを増していくと予想される。

主な成長トレンド:

- EUのデータ経済への投資

- サイバーセキュリティ資金と重要インフラ保護

主な課題:

- 実装の複雑性が高い

- ユーザーによる導入抵抗

主要企業: Informatica(米国)、Microsoft(米国)、IBM(米国)、SAP(ドイツ)、Oracle(米国)、Collibra(ベルギー)、Alation(米国)、Talend(米国)、TIBCO Software(米国)、Atacama(カナダ)、Hitachi Vantara(日本)、NEC(日本)、Samsung SDS(韓国)、Infosys(インド)、Wipro(インド)、Tata Consultancy Services(インド)、Orion Governance(米国)、Witboost(イタリア)、OneTrust(米国)、DataGalaxy(フランス)。

グローバル データガバナンス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 56億米ドル

- 2026年の市場規模: 67億米ドル

- 予測市場規模: 2035年までに383億米ドル

- 成長予測:年平均成長率21.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに42.4%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、イギリス、日本

- 新興国:インド、韓国、ブラジル、インドネシア、メキシコ

Last updated on : 6 April, 2026

データガバナンス市場 - 成長要因と課題

成長の原動力

- EUのデータ経済への投資:欧州委員会の2024年7月の報告書によると、データ戦略は大規模な資金提供と規制上の義務によって支えられており、これにはデータガバナンス法やデジタルヨーロッパプログラムが含まれ、デジタル能力構築のために81億米ドルが割り当てられています。これらの取り組みにより、主に医療、エネルギー、製造業などの分野で、企業による構造化データ共有メカニズムの導入が加速しています。欧州政策センターの2023年5月のデータによると、データ経済は8,950億米ドルに達し、企業はコンプライアンス、トレーサビリティ、国境を越えたデータポータビリティを保証するガバナンスシステムを実装するよう直接的な圧力を受けています。公的資金プログラムも、標準化されたガバナンスプロトコルを必要とするデータ空間を支援しています。規制の強化に伴い、組織は監査可能性と同意管理をサポートするガバナンスツールに投資しています。このような規制主導の支出環境により、ガバナンスは裁量的な投資ではなく、必要な運用レイヤーとして位置づけられています。

- サイバーセキュリティ資金と重要インフラ保護:政府のサイバーセキュリティ予算は、データガバナンス要件とますます密接に結びついています。ホワイトハウスが2023年3月に発表したデータによると、サイバーセキュリティ・インフラストラクチャセキュリティ庁(CISA)の予算は2024年に31億ドルを超え、16の重要インフラ分野におけるデータフローの保護に重点が置かれました。エネルギー、医療、金融サービスなどのこれらの分野は、リスク管理、データ整合性の確保、インシデント対応のサポートのために、構造化されたデータガバナンスに依存しています。ガバナンスツールは、ゼロトラストアーキテクチャの一環として、分類、アクセス制御、監査証跡を強制するために導入されています。さらに、公共部門の契約では、NISTフレームワークに準拠したガバナンス機能がますます義務付けられるようになっています。サイバーセキュリティ資金とデータ監視のこの連携により、回復力と規制遵守をサポートする統合ガバナンスソリューションに対する企業の需要が拡大しています。

- 防衛・情報機関のデータ管理への投資:防衛機関は、情報監視および意思決定システムを支援するため、データ管理とガバナンスへの支出を大幅に増やしています。欧州議会の2025年4月のデータによると、米国国防総省は、統合人工知能センターおよび最高データ責任者プログラムの下で、データおよびAI関連の取り組みに18億ドル以上を割り当てています。これらの投資には、機密データの管理、セキュリティの確保、リアルタイム分析の実現のために、厳格なガバナンスフレームワークが必要です。防衛データ戦略は、同盟国のシステム間の相互運用性を重視しており、ガバナンスの複雑さをさらに高めています。さらに、請負業者と技術プロバイダーは厳格なデータ標準を遵守する必要があり、高度なガバナンスツールの導入が促進されています。防衛支出は安全で拡張性があり、コンプライアンスに準拠したデータエコシステムを優先するため、これは市場における高価値の需要要因となっています。

課題

- 導入の複雑性が高い:新規参入企業は、顧客が導入に必要な技術的進歩を過小評価していることに気づき、プロジェクトの遅延や支払い紛争につながる。大手企業は、導入前に組織が成熟したガバナンスフレームワークを欠いているため、幅広い導入に苦戦している。このプラットフォームは、高度なモデリング構成と成熟したガバナンスフレームワークを必要とするが、ほとんどの中堅企業はこれらを備えていない。ライセンス費用と必要なコンサルティングサポートにより、このソリューションは主に大企業向けに実現可能となり、中小企業セグメントをターゲットとする新規サプライヤーにとって大きな障壁となっている。ターンキーソリューションや規模を縮小した製品を提供しない限り、新規参入企業は効果的に競争することができない。

- ユーザーの導入抵抗:技術的に優れたソリューションであっても、ビジネスユーザーが新しいワークフローを拒否すれば失敗に終わります。ガバナンス優先のインターフェースは、必ずしもデータ利用者向けではなく、ガバナンス専門家向けに構築されているため、アナリストやエンジニアはプラットフォームを硬直的で扱いにくいと感じます。明確な所有権、管理責任、説明責任を含むデータ駆動型文化がなければ、最高クラスのツールでさえも使われずに放置されてしまいます。新規参入企業は、変更管理、役割ベースのトレーニング、直感的なUXデザインに多額の投資を行う必要があります。軽量な代替ソリューションの台頭は、現代のユーザーがコンプライアンス重視のインターフェースではなく、コンシューマーグレードのユーザーエクスペリエンスを求めていることを示しています。

データガバナンス市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

21.2% |

|

基準年市場規模(2025年) |

56億米ドル |

|

予測年市場規模(2035年) |

383億米ドル |

|

地域的範囲 |

|

データガバナンス市場のセグメンテーション:

企業規模別セグメント分析

企業規模別セグメントでは、大企業サブセグメントがデータガバナンス市場を席巻しており、2035年末までに62.5%のシェアを占める見込みです。このセグメントは、複雑な規制遵守、国境を越えたデータフロー、複数の事業部門にわたる一元的なポリシー適用ニーズによって牽引されています。大企業は、GDPR、CCPA、および業界固有の規制などの法律に基づく厳格な監査要件に直面しています。さらに、連邦政府契約業者や大手ベンダーは、前期と比較して義務的なデータガバナンス監査が増加したと報告しています。こうした圧力により、大企業は自動化されたメタデータ管理、データリネージ、およびロールベースのアクセス制御への投資を余儀なくされています。大企業は、レガシーシステムとクラウドデータレイクが混在するハイブリッド環境で運用しており、エンタープライズグレードのソリューションを必要としています。

展開モードセグメント分析

展開モードの中では、クラウドサブセグメントが市場を牽引しています。組織は、拡張性、リアルタイムメタデータ収集、AWS、Azure、Google Cloud上のデータレイクやAIパイプラインとのシームレスな統合といった理由から、クラウドネイティブガバナンスを好んでいます。リモートワークやデジタルトランスフォーメーションにより、ハイブリッドおよびマルチクラウドアーキテクチャへの移行が加速しました。欧州委員会の2026年3月のデータによると、企業の約45.2%がクラウドサービスを利用しています。この成長は、クラウドガバナンスによってインフラストラクチャのオーバーヘッドが削減され、分散データ環境全体でポリシーの自動適用が可能になるという、より広範な企業トレンドを反映しています。クラウドの採用は急増していますが、その主な原動力はAIネイティブガバナンスツールとデータファブリックアーキテクチャです。

データソースセグメント分析

メール、文書、画像、動画、ソーシャルメディアコンテンツなどの非構造化データは、汎用AIと大規模言語モデルの爆発的な成長により、市場をリードするサブセグメントとなっています。非構造化コンテンツには定義済みのスキーマがないため、系統同意追跡とコンプライアンスの実施が著しく複雑になります。組織は、AIトレーニングデータの透明性を要求する規制に後押しされ、非構造化ソースを含むガバナンスの焦点を急速に拡大しています。NLMの2023年10月のデータによると、医療データの80%は非構造化データです。この急増は、自動文書処理、ビデオ監視、ストレージ、およびLLMトレーニングデータセットによるものです。製造業者は、非構造化コンテンツに対して、AIを活用した分類、機密データの検出、および自動ポリシータグ付けを優先しています。

データガバナンス市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

展開モード |

|

企業規模 |

|

ビジネス機能 |

|

業界分野別 |

|

データソース |

|

エンドユーザーの役割 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

データガバナンス市場 - 地域別分析

北米市場のインサイト

北米は世界のデータガバナンス市場を支配しており、2035年末までに地域収益の42.4%を占めると予想されています。主な推進要因は、プライバシー規制、AIの導入、連邦政府のクラウド義務化です。米国はNISTのAIガバナンスフレームワークとHIPAAの執行でリードしており、カナダは財務省の自動意思決定に関する指令で急成長しています。主なトレンドは、自動化されたポリシーの執行、AIリスク管理のためのデータリネージツール、プライバシー保護分析です。政府支出は堅調で、CIOの2022年6月のデータによると、米国ではARPを通じてテクノロジー近代化基金に約10億米ドルが割り当てられています。さらに、国境を越えたデータ転送ルールと各国のデータ当局が市場拡大を形作っています。この地域は、規制主導のガバナンス革新のベンチマークであり続けています。

連邦政府によるデータ標準化、透明性、セキュリティに関する義務付けの増加が、米国の市場を牽引しています。ホワイトハウスが2022年12月に発表した証拠に基づく政策立案の基盤法に基づくデータによると、最高財務責任者法(CFO法)の対象となる24の機関すべてが、データガバナンスとライフサイクル管理の実践を正式化するために最高データ責任者(CDO)を設置しています。さらに、OECDが2025年6月に発表したデータによると、連邦政府機関の90%が、データ保護とコンプライアンスを強化するために、正式なデータガバナンスとリスク管理フレームワークを導入しています。また、連邦政府によるデータサイエンスとデータインフラストラクチャへの投資は、研究データセットと公開データセットを管理するためのガバナンスメカニズムの必要性の高まりを強調しています。これらのデータは、米国全土、特に規制が厳しくデータ集約型のセクターにおいて、データガバナンスソリューションの導入を加速させています。

強力な連邦政府のデータ戦略、プライバシー規制、そして公共部門のデジタル化の進展が、カナダにおけるデータガバナンス市場を牽引しています。カナダデジタルリサーチアライアンス2025は、2024年時点で8万件を超えるオープンデータセットが存在すると報告しており、これは標準化されたガバナンスと品質管理を必要とする公共データの量が増加していることを示しています。さらに、連邦政府の各省庁は正式なデータガバナンスフレームワークを導入し、データ責任者を任命することで、政府業務全体における説明責任とデータ管理を強化しています。また、デジタルデータを収集する企業は、構造化されたデータ管理とガバナンスの実践を採用しており、民間部門が規制および運用基準にますます準拠していることを示しています。これらの動向は、市場の活発な成長と拡大を示しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、市場で最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)15.5%で拡大する見込みです。この地域は、国家データ管理法、国境を越えた貿易のデジタル化、およびAIの導入によって牽引されています。中国は個人情報保護法とデータセキュリティ法を施行し、国内でのデータ保存とガバナンス監査を義務付けています。インドのデジタル個人データ保護法は、自動同意フレームワークを推進しています。日本はG7主導の下、信頼できるデータ自由流通を推進しています。主なトレンドには、分類の自動化、プライバシー強化コンピューティング、および業界固有のガバナンスが含まれます。政府が支援するデータサンドボックスが地域全体で出現しており、国家安全保障の優先事項とのバランスを取りながら、国境を越えたガバナンスの相互運用性をテストしています。

データ統合、分析、規制監督に焦点を当てた大規模な政府イニシアチブが、中国のデータガバナンス市場を牽引しています。WCOニュース2024年10月のデータによると、中国税関のクラウドエンジンプラットフォームは、広範なデータアクセスと分析を可能にすることでデータ駆動型文化を促進し、3,000人以上のデイリーアクティブユーザーが1日あたり28,000件以上の分析を実行し、2023年には2,917件の不正事例を特定しました。この機能を支えるため、中国税関は15,000以上のデータテーブルと2,600億件以上のデータエントリからなる集中型データレイクを構築しており、管理対象となる構造化データとマルチソースデータの膨大な規模を反映しています。こうした展開は、中国が集中型データガバナンスフレームワーク、リアルタイム分析、執行主導のユースケースを強く重視していることを示しており、公共部門のデジタル化と厳格なデータ規制によって促進される高成長市場としての地位を確立しています。

拡大するデジタル経済、大規模なデータ生成、クラウド導入の増加がインドの市場を形成しています。IBEFの2024年1月のデータによると、インドのデジタル経済は2025年に1兆米ドルに達し、7億人を超えるインターネットユーザーと10億台を超えるモバイルデバイスに支えられ、デジタル取引とデータ消費が飛躍的に増加しています。さらに、クラウド技術は2026年までにインドのGDPの8%に貢献し、3,100億米ドルから3,800億米ドルの潜在的な経済効果をもたらすと予想されており、パブリッククラウドへの支出は2027年まで年平均成長率27%で成長すると予測されています。このデジタル活動の急増はインフラ拡張を推進しており、インドのデータセンター市場は2023年に74億4,000万米ドルに達し、容量の増加と新しい施設の開発とともに大幅に成長を続け、市場の成長を促進しています。

市場を支える主要なデジタルインフラと経済的推進要因(2024年)

カテゴリ | 主要データポイント |

マクロ経済成長 | GDPは2047年までに26兆米ドルに達すると予想される。 |

デジタル人口 | デジタルユーザー数16億4000万人、インターネットユーザー数7億人以上、携帯電話台数10億台以上 |

デジタル経済 | 2017~2018年の2,000億米ドルから2025年までに1兆米ドルへの成長 |

モバイルデータ使用量 | インドは世界で最もモバイルデータ消費量が多い国である(2022年)。 |

クラウド市場の成長 | クラウドは2026年までにGDPの8%を占める見込み。影響額は3100億ドルから3800億ドルに達する。 |

クラウド投資 | 年間25~30%の成長が見込まれ、185億米ドルに達する見込み。 |

パブリッククラウドの拡張 | 予想される年平均成長率(2022年以降)は27% |

データセンター市場規模 | 74億4000万米ドル(2023年);力強い成長が見込まれる |

データセンターの容量 | 637 MW (2022) → 2025 年までに 1,015 MW |

データセンターの数 | 138(2022年時点);2025年までに新たに45のセンターが開設予定 |

業界の成長 | 2027年までに100億9000万米ドルに達すると予想される。 |

政府の取り組み | デジタル・インディア(DigiLocker、UMANG、eヘルス、デジタルファイナンス) |

雇用とイノベーション | 2026年までにクラウドから1400万件の雇用が生まれる |

出典: IBEF 2024年1月

欧州市場のインサイト

欧州市場は、厳格な規制要件と国境を越えた医療データ共有によって牽引されています。欧州医薬品庁(EMA)が施行する欧州医療データ空間(EHDS)規制では、加盟国間で相互運用可能なガバナンスフレームワークが求められています。主なトレンドとしては、同意管理の自動化、研究用合成データ、データ利他主義スキームなどが挙げられます。ドイツは産業データ空間をリードする一方、フランスは主権クラウドガバナンスを優先しています。政府資金は、特に国境を越えた臨床試験や公衆衛生監視のための安全なデータ共有インフラストラクチャに引き続き優先的に投入されています。フェデレーテッドラーニングや差分プライバシーなどのプライバシー強化技術は、GDPRのデータ最小化原則に準拠するために、各国のガバナンスロードマップに統合されつつあります。さらに、欧州の断片化されたデジタル環境全体でメタデータ管理とデータリネージを標準化するための官民連携も生まれています。

厳格な規制枠組み、産業のデジタル化、そして政府主導の強力なデータイニシアチブが、ドイツのデータガバナンス市場を形成しています。OECDの2024年のデータによると、ドイツの企業の70%以上が、デジタル変革戦略の一環として、構造化データ管理とガバナンスの実践にデジタル化を導入しています。さらに、連邦機関全体でデータ保護コンプライアンス監査が増加し、GDPRに準拠した強固なガバナンスフレームワークの必要性が改めて強調されています。また、欧州議会の2025年12月のデータによると、政府と欧州委員会が支援するGAIA-Xイニシアチブの下、2024年までに300以上の組織が参加し、相互運用性と主権的なデータガバナンスを重視した、安全で標準化されたデータエコシステムを構築しました。これらの進展により、ドイツは高度なデータガバナンス導入における欧州の主要拠点としての地位を確立しています。

英国では、公共データ量の増加とデータ保護に関する規制当局の監視強化が市場を牽引しています。例えば、英国地質調査所(BGS)が2026年3月に発表したデータによると、同調査所の5万件の地質データセットは英国全土の地質データの99%を網羅しており、継続的なガバナンスと更新を必要とする構造化された公共データセットの規模と複雑さが浮き彫りになっています。同時に、情報コミッショナー事務局(ICO)が2026年2月に発表したデータによると、データ保護に関する苦情件数は2024/2025年の4万件超から2025/2026年には6万6千件に増加し、年末までに7万5千件に達すると予測されており、規制当局の要求も高まっています。これは、国民の意識の高まりと法執行圧力の増大を示しています。これらのデータは、市場拡大の活発な進展を物語っています。

主要なデータガバナンス市場プレーヤー:

- Informática (US)

- マイクロソフト(米国)

- IBM(米国)

- SAP(ドイツ)

- オラクル(米国)

- コリブラ(ベルギー)

- アレーション(米国)

- タレンド(米国)

- TIBCOソフトウェア(米国)

- アタカマ(カナダ)

- 日立ヴァンタラ(日本)

- NEC株式会社(日本)

- サムスンSDS(韓国)

- インフォシス(インド)

- ウィプロ(インド)

- タタ・コンサルタンシー・サービシズ(インド)

- オリオン・ガバナンス(米国)

- ウィットブースト(イタリア)

- OneTrust(米国)

- データギャラクシー(フランス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Informaticaは、データガバナンス市場における有力企業であり、AIを活用した包括的なインテリジェントデータ管理クラウドを提供しています。同社は、データリネージメタデータの自動スキャンとポリシー適用機能をプラットフォームに直接組み込むことで、市場を牽引してきました。Informaticaのクラウドネイティブガバナンスへの戦略的な注力により、組織はハイブリッド環境全体でサイロ化されたデータを統合することが可能になります。

- マイクロソフトは、統合データガバナンスおよびリスク管理ソリューションであるMicrosoft Purviewを通じて、市場での存在感を急速に拡大してきました。同社は、Microsoft Azure、Microsoft 365、およびPower BIとの緊密な連携を活用し、クラウドおよびオンプレミスシステム全体にわたるデータの自動検出、分類、およびデータリネージを提供しています。2024年の同社の売上高は2,450億米ドルでした。

- IBMは、IBM Knowledge CatalogとWatson AIの機能を活用してデータガバナンス市場に取り組んでいます。同社は、企業が信頼性の高いAIおよび分析パイプラインを構築できるよう、アクティブなメタデータ管理と自動化されたポリシー適用に重点を置いています。IBMの戦略的イニシアチブには、ガバナンスとデータプライバシーソリューションの統合が含まれています。2025年の同社の成長率は前年比6%でした。

- SAPは、主にSAP Master Data GovernanceとSAP Data Intelligenceを通じてデータガバナンス市場で競争しています。同社は、SAP ERP環境を運用する大企業をターゲットとし、財務、重要顧客、サプライヤーデータに関するドメイン固有のガバナンスを提供しています。SAPの戦略的イニシアチブには、リアルタイムのデータ品質監視のために、ガバナンスをビジネステクノロジープラットフォームに組み込むことが含まれています。

- オラクルは、 Oracle Enterprise Metadata ManagementとOracle Cloud Infrastructure Data Catalogを通じて、市場に強力な機能を提供しています。同社は、ガバナンスの効いたデータレイクとデータウェアハウスをサポートするために、メタデータの自動収集、データリネージ、および分類を重視しています。オラクルの戦略的イニシアチブには、ガバナンスを自律型データベースおよびAI/MLサービスと統合し、ポリシー主導型のアクセスと監査を可能にすることが含まれています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

データガバナンス市場は競争が激しく、GDPRやCCPAなどの厳格な規制や、AI対応データの必要性によって牽引されています。米国の主要企業が市場を支配しており、欧州とAPACは専門的なソリューションを通じて急速にシェアを拡大しています。戦略的な取り組みには、AIと機械学習を統合して、データの自動検出、データリネージ、品質管理を行うことが含まれます。主要ベンダーは、買収やクラウドネイティブプラットフォームの強化によっても事業を拡大しています。拡張性を向上させるために、クラウドハイパースケーラーとのパートナーシップが一般的です。一方、韓国、日本、オーストラリアの企業は業界固有のガバナンスに注力しており、インドの企業は製品開発と並行して費用対効果の高いマネージドサービスを提供しています。例えば、2025年6月、Collibraはデータアクセスガバナンスを専門とするRaitoの買収を発表しました。

データガバナンス市場の企業動向:

最近の動向

- Witboostは2025年9月、大規模なデータ製品のガバナンス、標準の適用、導入の迅速化、エンドツーエンドのコンプライアンス確保を目的とした革新的なソリューションである、Computational Governanceソリューションの提供開始を発表します。

- 2025年5月、 OneTrustは、従来のデータガバナンスとAIのリアルタイムコンプライアンス要件との間のギャップを埋めるために設計された、業界初の機能セットであるデータ利用ガバナンスソリューションを発表しました。

- 2025年5月、 DataGalaxyはロンドンで開催されたGartner Data & Analytics Summit 2025において、次世代データ&AIバリューガバナンスプラットフォームのローンチを発表しました。この革新的なソリューションは、AI変革の時代における企業データガバナンスを再定義するものです。

- Report ID: 8501

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。