継続的テスト市場の展望:

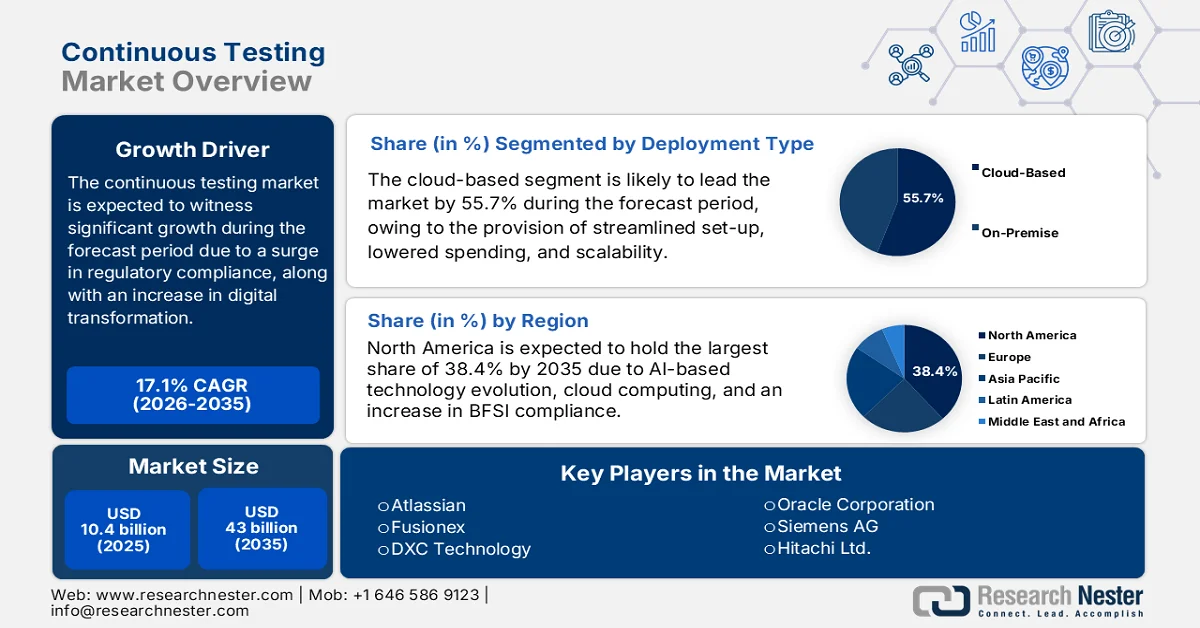

継続的テスト市場規模は2025年には104億米ドルを超え、2035年末には430億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)17.1%で拡大します。2026年には、継続的テストの業界規模は121億米ドルに達すると推定されています。

企業がより迅速で安全かつ信頼性の高いソフトウェア配信を求めているため、国際的な継続的テスト市場は急速に進化しています。規制遵守とデジタルトランスフォーメーションによって導入が急速に進む一方で、需要の高まりや組織の再定義、ICTエコシステムへのテストの統合といった力も市場を大きく左右しています。ITA(情報技術庁)が2023年に発表した公式統計によると、コンピュータシステムおよび設計ベースのサービス業界は、2023年時点で、特に米国経済に4,892億米ドルの価値を実質的に追加しました。さらに、同年、インターネット出版、データ処理、その他の情報サービスは4,694億米ドルの価値を追加しました。さらに、推定58万5,000社のITおよびソフトウェアサービス企業、施設管理組織、コンピュータシステム設計会社が存在し、市場の成長を世界的に押し上げるのに適しています。

さらに、テストにおける人工知能(AI)ベースの予測分析の側面、モノのインターネット(IoT)とエッジコンピューティングの拡大、DevSecOpsフレームワークとの統合は、継続的テスト市場の国際的な強化に容易に寄与します。Eman Publisherが2025年9月に発行したデータレポートに記載されているように、AIを活用した予測分析は予測の32%、消費者行動分析の26%を占めています。さらに、この分析の採用により、調査参加者の65%が適切な予測精度を得る能力を意図的に明らかにし、70%が迅速な意思決定に成功しています。したがって、これはダウンタイムを減らし、特にヘルスケアおよびBFSIセクターにおける消費者の信頼を容易に高め、市場の成長と国際的な需要の楽観的な見通しを示しています。

キー 継続的テスト 市場インサイトの概要:

地域のハイライト:

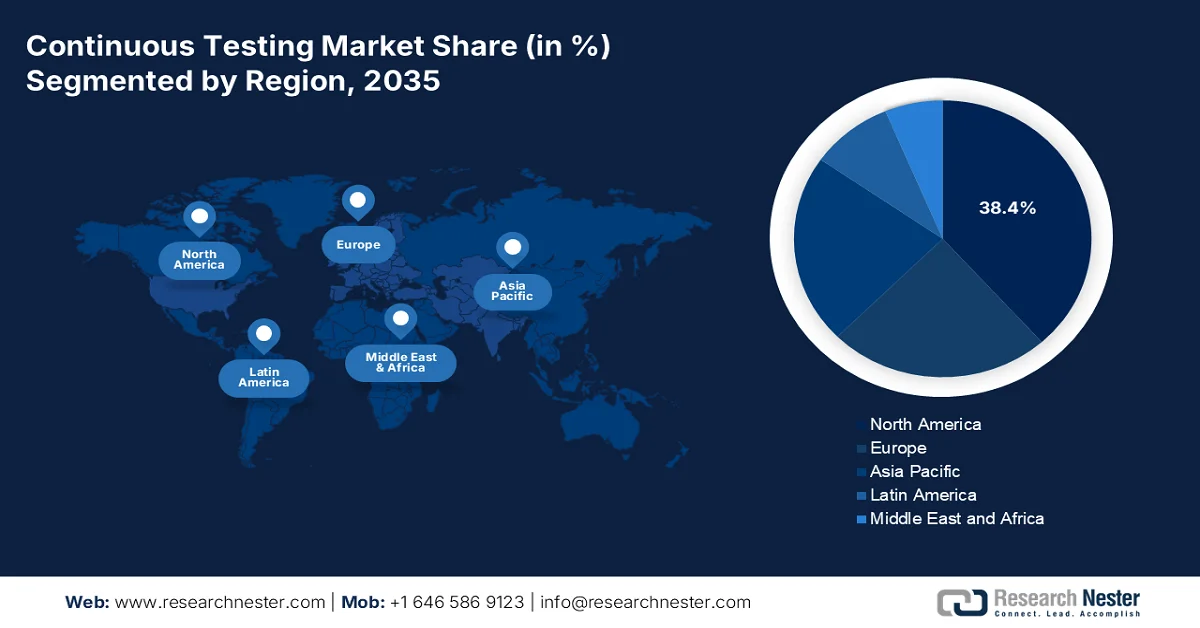

- 北米は、AI ベースの評価手法、BFSI コンプライアンスの向上、クラウド コンピューティングの導入の加速により、2035 年までに継続的テスト市場の 38.4% のシェアを占めると予測されています。

- アジア太平洋地域は、クラウドネイティブの採用拡大、BFSIコンプライアンスフレームワークの強化、政府のICT資金の増加、急速なデジタル変革により、2026~2035年の間に継続的テスト市場で最も急速な成長を記録すると予想されています。

セグメント分析:

- 継続的テスト市場では、合理化されたセットアップ、並行評価、コストの削減、コラボレーションの強化、スケーラビリティの向上により、クラウドベースのセグメントが 2035 年までに 55.7% の大きなシェアを占めると予想されています。

- BFSIセグメントは、厳格なコンプライアンス要件、サイバーセキュリティリスクの増大、シームレスなデジタル顧客体験の需要により、2026~2035年にかけて第2位のシェアを獲得する見込みです。

主な成長傾向:

- ローコードまたはノーコードテストプラットフォームへの移行

- クラウドネイティブマイクロサービステストの増加

主な課題:

- レガシーシステムとの統合の複雑さ

- データセキュリティとコンプライアンスのリスク

主要プレイヤー: IBM (米国)、アクセンチュア (米国)、キャップジェミニ (フランス)、コグニザント (米国)、インフォシス (インド)、ウィプロ (インド)、TCS – タタコンサルタンシーサービス (インド)、トリセンティス (オーストリア)、マイクロフォーカス (英国)、テックマヒンドラ (インド)、HCLテクノロジーズ (インド)、サムスンSDS (韓国)、日本電気 (日本)、アトラシアン (オーストラリア)、フュージョンエックス (マレーシア)、DXCテクノロジー (米国)、オラクル (米国)、シーメンスAG (ドイツ)、日立製作所 (日本)、ネイバー (韓国)。

グローバル 継続的テスト 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 104億米ドル

- 2026年の市場規模: 121億米ドル

- 予測市場規模: 2035年までに430億米ドル

- 成長予測: 17.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.4%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、カナダ、イギリス、フランス、オーストラリア

Last updated on : 18 February, 2026

継続的テスト市場 - 成長の原動力と課題

成長の原動力

- ローコードまたはノーコードテストプラットフォームへの移行:企業は、非技術系チームの能力を大幅に強化するために、ローコードテストツールを導入しています。これにより、テストが民主化され、専門人材への依存度が低下し、導入サイクルが加速し、継続的テスト市場が活性化します。例えば、2025年2月、富士通株式会社とAKOS AIは、富士通がイタリアのスタートアップ企業にAI Trustテクノロジーを提供し、Fujitsu Kozuchi AIサービスの5つの主要ツールを統合したと発表しました。さらに、AKOS AIはAKOS HUBを提供しており、AKOS HUBはノーコードまたはローコードツールのパッケージセットと、あらゆる業界や規模の組織をサポートするAIガバナンスを提供しています。したがって、このような組織的な貢献により、国際的に市場に大きな成長機会が存在します。

- クラウドネイティブ・マイクロサービス・テストの増加:組織はマイクロサービス・アーキテクチャへの移行を意図的に進めており、その結果、マルチクラウドおよびハイブリッド環境におけるコンテナ化されたアプリケーションの検証を目的とした継続的テスト市場が進化しています。Europe Journal of Computer Science and Information Technologyが2025年に発表したデータレポートによると、企業の83%が最新のアプリケーション開発にマイクロサービスを実装し、コンテナの導入は347%という驚異的な成長を遂げています。さらに、クラウドネイティブ・アーキテクチャを積極的に採用している組織は、従来のモノリスを維持している組織と比較して、市場投入までの時間が65%短縮され、導入頻度が78%最適化されており、市場への露出を高めています。

- デジタルツインテストモデルの採用拡大:自動車や製造業などの業界では、現実世界の状況をシミュレートするためにデジタルツインを積極的に活用しています。そのため、これらのモデルに継続的なテストを適用することで、物理的な展開前にパフォーマンスと信頼性を確保できます。2023年3月にDecision Analytics Journalが発表した公式統計によると、IoTベースの組織の75%がデジタルツイン技術を活用しており、2027年末までに世界中の大規模組織の40%以上が収益向上のためのプロジェクトでこの技術を活用すると予想されています。さらに、デジタルツイン業界は2022年時点で80億米ドルと評価されており、2032年までに約25%の成長が見込まれており、世界の継続的テスト市場にプラスの影響を与えると予測されています。

課題

- レガシーシステムとの統合の複雑さ:多くの企業が、継続的テストフレームワーク向けに設計されていないレガシーITシステムを使用しています。そのため、これらの環境に継続的テストを統合することは複雑で、広範なカスタマイズとミドルウェアソリューションが必要になります。レガシーシステムはAPIが不足していたり、クラウドネイティブプラットフォームとの互換性がなかったりすることが多く、自動化が困難です。こうした統合の課題は、実装期間の長期化、コストの増加、システムダウンタイムのリスク増大につながります。BFSI(銀行金融サービス)やヘルスケアなどの業界は、レガシーインフラストラクチャへの依存度が高く、継続的テストの導入において大きなハードルに直面しています。さらに、これらの業界のコンプライアンス要件は厳格な検証を要求し、統合をさらに複雑にし、継続的テスト市場に悪影響を及ぼしています。

- データセキュリティとコンプライアンスのリスク:継続的テスト市場では、クラウドプラットフォームを含む複数の環境で機密データが扱われます。そのため、データプライバシー、セキュリティ侵害、そしてGDPR、HIPAA、PCI DSSなどの規制へのコンプライアンスに関する懸念が生じます。BFSI(ビジネス・ファイナンシャル・サービス・インテグレーション)やヘルスケア分野の企業は、テストにおいて機密情報へのリアルタイムアクセスが必要となることが多いため、特に慎重な対応が求められます。テストデータの管理を誤ると、規制当局による罰則や評判の低下につながる可能性があります。さらに、サードパーティ製ツールの統合は、システムの整合性を損なう可能性のある脆弱性をもたらします。サイバー脅威の複雑化に伴い、この課題はさらに深刻化しており、企業はテストフレームワーク内に堅牢なセキュリティ対策を導入することが求められています。

継続的テスト市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

17.1% |

|

基準年市場規模(2025年) |

104億ドル |

|

予測年市場規模(2035年) |

430億ドル |

|

地域範囲 |

|

継続的テスト市場のセグメンテーション:

展開タイプセグメント分析

展開型の一部であるクラウドベースのセグメントは、2035年末までに継続的テスト市場で55.7%という最大のシェアを獲得すると予想されています。このセグメントの成長は、合理化されたセットアップ、並列評価、経費削減、コラボレーション、スケーラビリティといった側面に大きく牽引されています。2025年5月にComputer Science Reviewが発表した公式統計によると、さまざまな業界のIT意思決定者の50%が、DevOpsプロセス中にいくつかのアプリケーションセキュリティテスト手順を積極的に実行しています。さらに、中小企業(SME)によるクラウドコンピューティングの導入は行政の改善に成功しており、このセグメントの成長を後押ししています。一方、国立科学技術統計センター(National Center for Science and Engineering Statistics)が2022年8月に発表した報告書によると、ブロードバンドの公平性、アクセス、展開プログラムは、デジタル化されたインフラ投資に424億米ドルを承認し、このセグメントの成長と発展に貢献しています。

業界垂直セグメント分析

継続的テスト市場におけるBFSIセグメントは、予測期間中に2番目に大きなシェアを占めると予測されています。このセグメントの成長は、厳格なコンプライアンス要件、サイバーセキュリティリスク、そしてシームレスなデジタルカスタマーエクスペリエンスへのニーズによって大きく推進されています。金融機関は、PCI DSS、GDPR、バーゼルIIIといった、安全で信頼性の高いITシステムを義務付けるフレームワークを含む、常に規制監視下にあります。継続的テストは、アプリケーションがこれらの基準を満たしていることを保証しながら、ダウンタイムと脆弱性を削減します。デジタルバンキング、モバイル決済、ブロックチェーンベースの金融サービスの台頭により、トランザクションをリアルタイムで検証する自動テストソリューションの需要が加速しています。

組織規模セグメント分析

規定されたタイムラインの終了までに、継続的テスト市場の一部である大企業サブセグメントは、継続的テスト市場で第3位のシェアを占めると予想されています。このサブセグメントの発展は、複数の地域にまたがる数千ものアプリケーションを管理することで大きく推進されており、信頼性とコンプライアンスを確保するための堅牢なテストフレームワークが求められています。継続的テストにより、大企業は品質を維持しながらソフトウェア配信を加速できます。これは、通信、ヘルスケア、製造などの業界では重要な要素です。DevOpsとクラウドネイティブアーキテクチャの採用により、自動テストソリューションへの依存がさらに高まっています。大企業はサイバーセキュリティのリスクも高まっており、セキュリティとコンプライアンスのテストが不可欠になっています。大企業は予算に余裕があり、商用ツール、AI駆動型自動化、ハイブリッドクラウド導入への投資が可能であるため、中小企業よりも競争上の優位性を得ています。

継続的テスト市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

展開タイプ |

|

業界 |

|

組織規模 |

|

サービスタイプ |

|

ツールタイプ |

|

テストの種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

継続的テスト市場 - 地域分析

北米市場の洞察

北米は、継続的テスト市場で、2035年末までに38.4%の最大シェアを獲得すると予想されています。この地域の市場の向上は、AIベースの評価手法、BFSIコンプライアンスの向上、クラウドコンピューティングの採用の急増によって大きく推進されています。さらに、2025年2月に議会政府が発表した政府予測に基づくと、米国で約20のデータセンターを開発することを含む、AI施設に資金を提供するための潜在的な投資額が約5,000億米ドルの民間合弁事業の発表がありました。さらに、意見要請(RFC)では、国内データセンターが経験するリスクに対抗するために、米国資金による国際的なAIインフラストラクチャプロジェクトに約1,750億米ドルの適切な資金を提供することが重要であると宣言され、地域全体での市場の需要を強化しています。

米国の継続的テスト市場は、デジタルエクイティプログラム、ブロードバンド拡張、ICTの近代化、全国的な5G展開、安全なサプライチェーンの重視の高まりにより、大幅に成長しています。2025年4月に5G Americasが発表した公式統計によると、米国はカナダと合わせて1億8,200万以上の5G接続を占め、前年比で約20%の成長率を示しています。これにより、この地域全体が、企業および消費者セグメント全体にわたるカバレッジと統合技術の点で、5G普及の最前線に立つことになりました。さらに、国内の5Gネットワークのパフォーマンスは、5Gスタンドアロン展開に大きく牽引され、意図的に進歩しました。2024年第4四半期には、同国の5Gスタンドアロンダウンロード速度の中央値は388.4 Mbpsに達し、2023年の305.3 Mbpsから上昇したことを示し、市場の成長見通しが楽観的になっています。

AIベースのテストの統合、AI、量子コンピューティング、サイバーセキュリティの堅調な成長、そして最先端のネットワークとデジタルエクイティを重視する国内のデジタルテクノロジー/ICT戦略の側面は、カナダの継続的テスト市場を強化する要因となっています。2024年のカナダ政府の記事によると、国内のICT業界には48,390以上の組織が存在し、44,870を超える組織の大半はコンピューターおよびソフトウェアサービス業界に分類されています。この業界は小規模企業で構成されており、推定41,000社が10人未満の従業員を雇用しています。さらに、国際的な多国籍企業の子会社など、500人以上の従業員を雇用している大規模組織が153あり、国全体の市場を活性化するのに適しています。

カナダを拠点とするICTサブセクターにおける企業のプレゼンス(2024年)

ICT企業タイプ | 面前 (%) |

ソフトウェアコンピュータサービス | 92.7 |

ICT卸売 | 3.2 |

通信サービス | 2.4 |

ICT製造業 | 1.7 |

出典:カナダ政府

APAC市場インサイト

アジア太平洋地域の継続的テスト市場は、予測期間中に最も急速に成長する地域になると予想されています。この地域における市場の発展は、クラウドネイティブの導入、BFSIコンプライアンス、政府によるICT資金提供、そして急速なデジタル変革の増加に大きく起因しています。アジア協会政策研究所が2025年に発表した公式統計によると、パブリッククラウド業界の急速な成長は2025年時点で2,100億米ドルを超え、さらに2030年末までに5,300億米ドルを超えると予測されています。さらに、この地域のいくつかの経済圏では、クラウドベースのポリシーを積極的に導入し、急速な導入を支援するための環境を整備するとともに、セキュリティ機能の強化と運用効率の向上の両方を実現しています。したがって、このような発展により、この地域の市場には大きな成長機会が存在します。

中国における継続的検査市場は、政府主導の投資、企業による導入の増加、品質保証や規制遵守の観点などから、ますます注目を集めています。NLMが2022年2月に発表した記事によると、ICT統合への投資として320億米ドル以上を提供することで、地域および国のネットワークカバレッジを強化することを目的としたプロジェクトが、同国で成功裏に発表されています。さらに、学校ネットワーク普及、クラスネットワーク普及、農村地域における遠隔教育(DERA)などのプロジェクトが成功裏に実施されました。これにより、能力、リソース、インフラストラクチャが大幅に進歩し、同国の市場成長が促進されました。さらに、国家薬品監督管理局(NMPA)は検証と試験を重視しており、規制対象分野全体の市場需要を促進しています。

自動化の重視、サイバーセキュリティの向上、企業の法人化、5Gインフラへの積極的な投資といった側面は、インドの継続的テスト市場にプラスの影響を与えている要因です。2026年2月にインド公共事業・投資庁(PIB)政府が発表した政府推計によると、5Gネットワークは全ての連邦直轄地と州に大幅に展開されており、99.95の地区で容易に利用できます。これらの地区は人口カバー率85%を占め、2025年12月には50万の5G基地局(BTS)が設置されました。さらに、モバイルブロードバンドの中央値も2025年10月時点で131.4Mbpsと大幅に増加しています。そのため、政府がこのようなインフラ整備を目指していることから、国全体で市場に大きな成長機会が存在します。

ヨーロッパ市場の洞察

欧州の継続的テスト市場は、定められたタイムラインの終了までに大幅な成長が見込まれています。この地域の市場成長は、地域のICT資金、GDPRコンプライアンスの存在、BFSIのデジタル化の進展、そしてクラウドコンピューティングの急増によって大きく推進されています。欧州委員会が2025年に発表した公式統計によると、2024年時点で、地域企業の13%がAI技術を活用しており、2030年末までに人口の80%が基本的なデジタルスキルを習得すると予想されています。さらに、基本的なデジタルスキルを習得するには、5つの異なる能力領域のそれぞれにおいて、少なくとも1つの活動を認識している必要があります。さらに、2023年時点で、地域全体の90%以上の人々が少なくとも週に1回はインターネットを利用しています。さらに、2023年時点で基本的なデジタルスキルを持つ人の割合は、オランダが83%と最も高く、フィンランドが82%、アイルランドが73%、デンマークが70%、チェコが69%となり、市場の成長を後押ししました。

ヨーロッパにおける基礎レベル以上のデジタルスキルを持つ人々(2023年)

国 | 割合 |

オーストリア | 64.7% |

ベルギー | 59.4% |

ルーマニア | 27.7% |

スロベニア | 46.7% |

ポルトガル | 56.0% |

スウェーデン | 66.4% |

出典:欧州委員会

英国では、政府のICT政策や予算配分、デジタル・通信インフラの拡張、サプライチェーンのセキュリティと多様化などの施策により、継続的テスト市場が拡大しています。UKRIが2023年10月に発表した記事によると、ネットワークの信頼性は従来の5倍以上、つまり99.9%に達すると予想されており、厳しい状況下でもエラーや障害を最小限に抑えられるとされています。センシング機能と高精度測位という側面は、物理環境を感知し、デバイスやユーザーの高精度な測位を1cm~10cmの解像度で提供する能力を意味します。さらに、大規模な接続デバイス向けのネットワーク提供は、1平方キロメートルあたり約1億台の接続デバイスをサポートする傾向があり、国全体で市場の露出を拡大させています。

規制遵守、企業ベースのデジタル変革、そして強力な政府支出の提供といった側面は、ドイツの継続的テスト市場を押し上げる要因となっています。 2025年8月にITAが発表した政府推計によると、同国のデジタル経済は大きく成長しており、2023年の2,390億米ドルから2024年には2,500億米ドルに増加する見込みである。また、同国の2022年ギガビット戦略では、2025年までにFTTP(光ファイバーによる構内接続)による接続が50%となることを目指しており、2030年末までに100%にすると予測されている。さらに、2024年時点でFTTPは国内で29.8%に達しており、一方で同戦略には政府補助金126億米ドルと通信会社による民間投資526億米ドルが含まれており、それによって同国の市場活性化が促進される。

継続的テスト市場の主要プレーヤー:

- IBM(米国)

- アクセンチュア(米国)

- キャップジェミニ(フランス)

- コグニザント(米国)

- インフォシス(インド)

- ウィプロ(インド)

- TCS – タタコンサルタンシーサービス(インド)

- トリセンティス(オーストリア)

- マイクロフォーカス(英国)

- テックマヒンドラ(インド)

- HCLテクノロジーズ(インド)

- サムスンSDS(韓国)

- NEC株式会社(日本)

- アトラシアン(オーストラリア)

- Fusionex(マレーシア)

- DXCテクノロジー(米国)

- オラクル・コーポレーション(米国)

- シーメンスAG(ドイツ)

- 日立製作所(日本)

- ネイバー株式会社(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- IBMは、AIを活用したテストツールとハイブリッドクラウドプラットフォームとの統合を活用し、継続的テストのリーディングカンパニーとして活躍しています。エンタープライズ規模のDevOpsソリューションに注力することで、BFSI(ビジネス・金融サービス・システム)およびヘルスケア分野で確固たる地位を築いています。

- アクセンチュアは、コンサルティング主導のデジタル変革プロジェクトを通じて、継続的テストの導入を積極的に推進しています。クラウドプロバイダーとのパートナーシップと自動化フレームワークへの投資により、グローバル企業のスケーラビリティを向上させています。

- キャップジェミニは、アジャイルおよびDevOps環境における継続的テストを重視し、欧州に拠点を置く企業向けにカスタマイズされたソリューションを提供しています。コンプライアンス重視の業界における専門知識により、市場シェアを強化しています。

- Cognizantは、市場投入までのスピードとコスト効率を重視し、デジタルエンジニアリングサービスに継続的テストを統合しています。ITおよび通信業界における強力なプレゼンスにより、北米全域での導入が加速しています。

- Infosysは、AI主導の自動化とクラウドネイティブのテストプラットフォームを組み合わせ、BFSI(銀行金融サービス機関)および小売業界のクライアントのニーズに対応しています。グローバルなデリバリーモデルとイノベーションハブにより、継続的テスト市場における競争力を高めています。

以下は、世界的な継続的テスト市場で活動している主要企業の一覧です。

国際的な継続的テスト市場は非常に競争が激しく、主要企業はAIを活用した自動化、クラウドネイティブのテストプラットフォーム、戦略的パートナーシップなどの戦略を採用して市場での存在感を高めています。IBMやアクセンチュアなどの米国企業はエンタープライズ規模のソリューションで優位に立っており、キャップジェミニやトリセンティスなどの欧州企業はDevOps統合におけるイノベーションに注力しています。インフォシス、ウィプロ、TCSなどのインド特化型企業は、費用対効果の高いデリバリーモデルとグローバル展開を活用しています。一方、サムスンSDSやNECなどのアジア企業は、デジタルトランスフォーメーションへの取り組みを重視しています。オーストラリアとマレーシアの新興企業は、ニッチな製品や地域パートナーシップを通じて事業を拡大しており、主要なICT市場全体で競争が激化しています。例えば、2025年11月、エシティはマイクロソフトおよびアクセンチュアと提携し、人工知能エージェントの導入を加速させ、最適化されたビジネスアジリティを通じて成長と生産性を促進し、継続的テスト業界を世界的に拡大させました。

継続的テスト市場の企業概要:

最近の動向

- 2025 年 10 月、 Tricentis はロンドンとナッシュビルで開催された同社の主力国際イベントである Tricentis Platform で人工知能ベースの品質エンジニアリングの将来ビジョンを発表し、企業がソフトウェアを開発、評価、提供する上で決定的な瞬間を告げました。

- 2025 年 5 月、 Sauce Labs Inc. は、同社のプラットフォーム上で実行されたテスト数が 80 億件を超えたと発表しました。これは、Sauce Labs の施設の規模の大きさと、世界中の著名な企業から寄せられた信頼を強調する重要な節目です。

- 2025 年 4 月、アクセンチュアは Google Cloud との戦略的関係を拡大し、組織がアップグレードされた人工知能とクラウド テクノロジーを拡張できるよう支援する最新機能を発表しました。

- Report ID: 8398

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。