建設用添加剤市場の見通し:

建設用添加剤市場の規模は、2025年には288億米ドルを超え、2035年末までに585億米ドルに達すると予測されており、2026年から2035年にかけて年平均成長率(CAGR)8.2%で成長すると見込まれています。2026年における建設用添加剤の業界規模は311億米ドルと評価されています。

世界の建設用添加剤市場は、産業慣行の進化、技術の進歩、規制環境の変化、インフラ投資、都市化の進展、国際貿易の再編によって大きく変容しています。米国労働統計局が2025年3月に発表した公式統計によると、建設業の雇用者数は過去最高の800万人に達し、以前のピーク時の雇用者数770万人を大きく上回りました。さらに、建設業界は2023年から2033年の間に4.7%の成長が見込まれており、これは業界全体の予測成長率4.0%を上回っています。この成長により、約38万100人の新たな雇用機会が創出され、2033年末までに建設業界の雇用者数は約840万人に達すると予想され、市場の成長を促進しています。

建設業界の雇用状況と予測雇用状況(2023年~2033年)

建築部材 | 雇用者数(千人単位、2023年) | 予想雇用者数(千人単位、2033年) | 雇用変動(千人単位、2023年) | 雇用者数の変化率(2023年~2033年) |

電力線および通信線、ならびに関連構造物の建設 | 239.6 | 255.3 | 15.7 | 6.6 |

電気工事業者およびその他の配線工事業者 | 1,067.4 | 1,137.9 | 70.5 | 6.6 |

配管、暖房、空調設備業者 | 1,259.4 | 1,334.4 | 75.0 | 6.0 |

非居住用建物の建設 | 884.2 | 936.4 | 52.2 | 5.9 |

その他の建築設備請負業者 | 155.9 | 164.6 | 8.7 | 5.6 |

その他の専門工事業者 | 780.0 | 823.0 | 43.0 | 5.5 |

コンクリート基礎および構造物の施工業者 | 255.8 | 267.9 | 12.1 | 4.7 |

高速道路、街路、橋梁の建設 | 369.8 | 386.3 | 16.5 | 4.5 |

出典:米国労働統計局

さらに、革新的な低炭素セメント技術の開発、技術統合と市場拡大のための戦略的パートナーシップ、機能性と美観に優れたコンクリート用の特殊添加剤の成長、貿易と関税の保護主義によるイノベーションの加速は、世界的に市場を強化する要因となっている特定のトレンドです。2023年8月にNLMが発表した記事によると、世界のセメント生産量は2022年から2025年の間に年平均成長率5.1%を達成したことが実証されています。また、世界の年間エネルギー消費量の約2~3%、工業用水の9~10%がコンクリート部門で使用されています。さらに、この部門は温室効果ガス排出量の8~9%、つまり年間約100億トンを効果的に排出しており、市場の健全性に対する楽観的な見通しを示しています。

キー 建設用添加剤 市場インサイトの概要:

地域の注目ポイント:

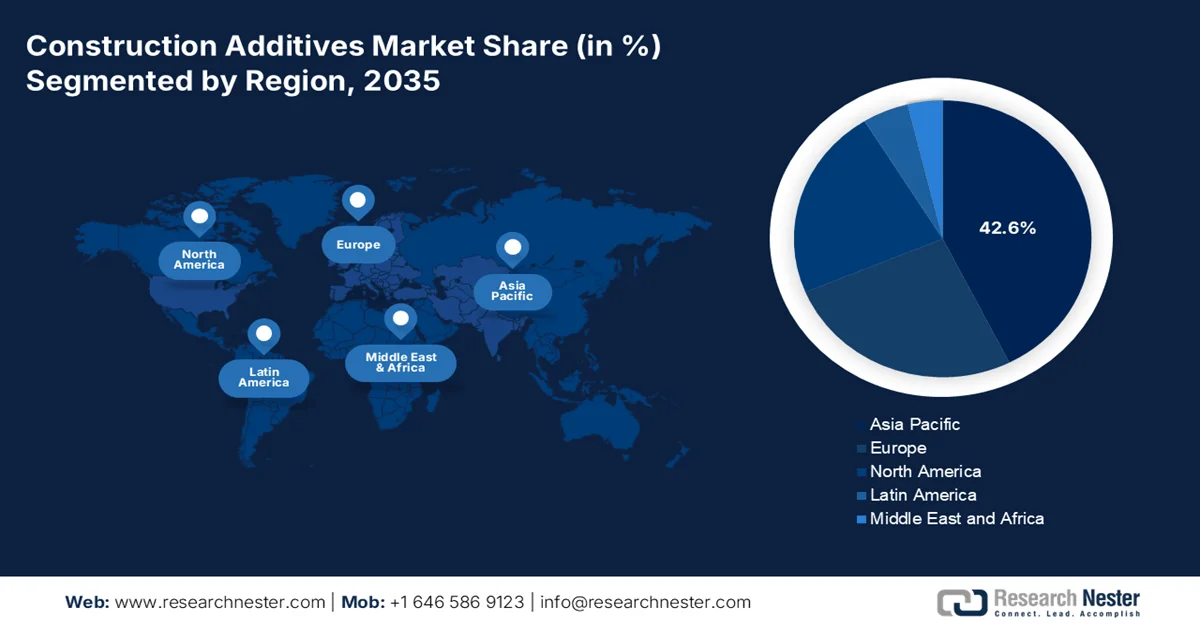

- 建設用添加剤市場において、アジア太平洋地域は、インフラ整備の飛躍的な進展、急速な都市化、エネルギー効率化の推進などを背景に、2035年までに42.6%という圧倒的なシェアを占めると予測されている。

- 北米は、建設用化学品の使用量の増加、修繕・改修活動の増加、クリーンテクノロジー製造への戦略的投資に牽引され、2026年から2035年の期間において最も急速に成長する地域になると予測されている。

セグメント分析:

- 建設用添加剤市場における液状塗布型膜セグメントは、その優れた性能特性と用途の多様性により、2035年までに60.7%という圧倒的なシェアを占めると予測されている。

- 鋼繊維サブセグメントは、コンクリートの靭性、強度、耐久性の向上、構造的完全性の改善、ひび割れの抑制における重要性から、2026年から2035年の期間において2番目に高いシェアを獲得すると予想されている。

主な成長トレンド:

- グリーンビルディングソリューションの増加

- 大規模なインフラパイプライン

主な課題:

- 新興国におけるインフラと物流の制約

- 代替品や従来の建設方法との競争

主要企業: BASF SE、Sika AG、Dow Inc.、MAPEI SpA、Saint-Gobain SA、RPM International Inc.、GCP Applied Technologies Inc.、Fosroc International、WR Grace & Co.、Evonik Industries AG、Henkel AG & Co. KGaA、HB Fuller Company、Arkema SA

グローバル 建設用添加剤 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 288億米ドル

- 2026年の市場規模: 311億米ドル

- 予測市場規模: 2035年までに585億米ドル

- 成長予測:年平均成長率8.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに42.6%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、インド、ドイツ、日本

- 新興国:ブラジル、インドネシア、ベトナム、メキシコ、サウジアラビア

Last updated on : 23 March, 2026

建設用添加剤市場 - 成長促進要因と課題

成長の原動力

- グリーンビルディングソリューションの増加:グリーンビルディング認証とエネルギー性能指令は、世界市場の主要な推進力となっています。2024年6月に世界経済フォーラムが発表した公式統計によると、China and Beyondはボストン・コンサルティング・グループと協力し、建物のバリューチェーン全体にわたる11の戦略的移行レバーを特定することに成功しました。これらのレバーを組み合わせることで、業界の削減ポテンシャルの80%以上を解き放ち、1.8兆米ドル規模の業界機会へのアクセスが可能になります。さらに、建物は世界の二酸化炭素排出量の37%を占めており、新興国における急速な都市化が進んでいるため、市場拡大が促進されています。

- 大規模なインフラ整備計画:アジア太平洋地域など、政府資金による持続的な都市建設プログラムが各地で展開されていることが、バルク混和材消費の最大の原動力となっており、市場に好影響を与えています。OECDが2026年に発表した記事によると、現在のインフラ投資額と持続可能な開発目標達成に必要な投資額との差は、2040年末までに18兆米ドル以上拡大すると予測されています。このインフラ投資は、包括的かつ公平なネットゼロへの移行に向けた重要な道筋を示すとともに、生物多様性の汚染や損失といった気候変動の影響に対する耐性を高めるものです。したがって、これらの要因すべてに基づき、市場はますます注目を集めています。

- 建設の耐久性への重視の高まり:民間開発業者や政府は、維持管理費を削減するために資産の長寿命化を優先しており、これが市場を好転させています。Next Sustainabilityが2024年に発表した記事によると、耐久性の観点から、コンクリートはポルトランドセメントの約70%を消費し、残りの30%はグラウトやモルタルなどの他のセメント系材料に使用されています。さらに、現在、世界中で年間40億トンを超えるポルトランドセメントが生産されており、2050年末までに年間約23%の増加が予測されています。これは急速な都市化と人口の急増によって大きく推進されており、市場の成長を促進するのに適しています。

課題

- 新興経済国におけるインフラと物流の制約:アジア太平洋地域やアフリカなどの新興国は、建設用添加剤市場において最も急速に成長している地域である一方で、インフラと物流面で大きな課題を抱えており、建設用添加剤市場の拡大を阻害しています。化学添加剤の輸送には、特殊な取り扱い、温度管理された環境、そして厳格な安全プロトコルの遵守が必要ですが、これらは発展途上地域ではしばしば不足しています。劣悪な道路状況、不安定な電力供給、不十分な港湾施設は、サプライチェーンのボトルネックを生み出し、配送を数週間から数ヶ月遅らせ、建設スケジュールを混乱させ、メーカーの評判を損なう可能性があります。

- 代替品や従来工法との競争:市場は、従来工法や代替材料との絶え間ない競争に直面しており、特定の用途において市場シェアを奪う恐れがある。多くの発展途上地域では、初期費用が安く、地元労働者にとって馴染み深く、保守的な建設業界における変化への抵抗感から、普通コンクリート、石灰系モルタル、または地元産の材料に依存する従来工法が依然として根強く残っている。特に住宅部門を対象とする請負業者や建設業者は、化学添加剤を耐久性や性能への長期的な投資ではなく、不必要な費用とみなす可能性がある。

建設用添加剤市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

8.2% |

|

基準年市場規模(2025年) |

288億米ドル |

|

予測年市場規模(2035年) |

585億米ドル |

|

地域的範囲 |

|

建設用添加剤市場のセグメンテーション:

防水化学品セグメント分析

建設用添加剤市場における液状塗布型防水膜セグメントは、2035年末までに60.7%という最大のシェアを獲得すると予測されています。このセグメントの成長は、優れた性能特性と幅広い用途によって大きく促進されています。液状コーティングとして塗布され、硬化すると継ぎ目のない完全に密着した保護層を形成するこれらの先進的なシステムは、屋根、地下構造物、壁、湿潤区域など、あらゆる防水工法に革命をもたらしました。この技術の優位性は、従来のシート状防水膜に対する根本的な利点に由来しています。さらに、継ぎ目や接合部がなくなることで、水の浸入が通常発生する潜在的な弱点のない、一体型のバリアが形成されます。

繊維セグメント分析

繊維セグメントの一部である鋼繊維サブセグメントは、予測期間中に市場で2番目に高いシェアを占めると予測されています。このサブセグメントの成長は、コンクリートの靭性、強度、耐久性を向上させるとともに、構造的完全性を効果的に改善し、ひび割れを抑制する上で重要であることから大きく推進されています。2022年4月にNLMが発表した公式統計によると、現在、約3億トンの繊維がコンクリートの補強に使用されています。これに基づくと、鋼繊維が最も多く使用されている繊維であり、全体のトン使用量のほぼ50%を占め、次いでポリプロピレンが20%、ガラスが5%、その他の繊維が25%となっています。さらに、ヨーロッパでは毎年約60万トンのタイヤが埋め立て処分されており、代替繊維材料を提供するサブセグメントの成長を後押ししています。

接着剤・シーラント分野分析

規定された期間の終了までに、市場の接着剤およびシーラントセグメントの一部であるポリウレタンベースのサブセグメントは、3番目に高いシェアを占めると予想されています。このサブセグメントの発展は、構造的完全性、耐久性、およびエネルギー効率の向上によって大きく推進されています。2025 年 5 月に MDPI が発表した記事によると、ポリウレタン産業は、39% のフレキシブルフォーム、26% のリジッドフォーム、13% のコーティング、12% のエラストマー、7% の接着剤、および 3% のその他に大きく分類されています。さらに、世界のポリウレタン産業の規模は 2023 年時点で 781 億米ドルの価値があり、2030 年末までに年間 3.9% の成長率でさらに拡大すると予測されています。ポリウレタンの年間生産量と使用量は、その優れた特性により世界的に増加しており、需要を牽引しています。

建設用添加剤市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

防水剤 |

|

繊維 |

|

接着剤とシーラント |

|

ミネラル添加物 |

|

化学添加物 |

|

修理・改修 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

建設用添加剤市場 - 地域別分析

アジア太平洋地域の市場インサイト

建設用添加剤市場において、アジア太平洋地域は2035年末までに42.6%という最大のシェアを獲得すると予測されています。この地域の市場成長は、前例のないインフラ整備、政府資金による製造戦略、急速な都市化、建設活動の拡大、エネルギー効率化の実施に大きく起因しています。Energy Economicsが2024年10月に発表した公式統計によると、この地域でエネルギー政策を実施すると、平均でエネルギー効率が0.158%上昇するという顕著な相関関係が示されています。ただし、この地域への影響は、戦略、規制、法律として示される政策に依存します。また、地域全体の平均エネルギー効率は0.34で、継続的に上昇傾向にあります。さらに、総合的なエネルギー改革の改善により、平均0.15京という大幅なエネルギー節約が実現し、市場の成長にプラスの影響を与えています。

中国の建設用添加剤市場は、建設・製造活動の比類なき規模拡大、建設用化学品の最大生産国としての地位、自動車、包装、電子機器などさまざまな最終用途分野における広範な工業化により、著しく成長しています。2024年3月にNLMが発表した記事によると、登録化学物質の数は2億400万に増加し、毎年1,000万を超える適切なペースで成長を続けています。例えば、中国は塩素化パラフィンとポリフルオロアルキルの世界最大の生産国の一つとして台頭しており、世界の累積生産量と消費量のそれぞれ約37%と40%を占めています。このように化学産業が発展するにつれ、中国の市場は徐々に拡大しています。

インフラ投資、政策支援、人口増加、都市化、工業化、グリーン建設活動、インフラ開発といった側面は、インドの市場を活性化させる要因となっている。2025年10月にインド投資グリッドが発表した記事によると、同国の建設業界は国内GDPの約8%を占め、約1,260億米ドルという驚異的な市場規模を誇る。この重要なセクターは、インフラへの強力な投資によって支えられており、国内建設機械業界は年間30%という目覚ましい成長率を達成している。さらに、2023年度連邦予算では、年間12億米ドルを投入する都市インフラ開発基金(UIDF)の設立が盛り込まれており、市場の発展を後押ししている。

北米市場のインサイト

北米の建設用添加剤市場は、予測期間中に最も急速に成長する地域になると予想されています。この地域の市場の発展は、幅広い建設用化学品、革新的な化学添加剤を利用した補修・改修の拡大、クリーンテクノロジー製造への戦略的投資によって大きく推進されています。2023年6月に米国財務省が発表した公式統計によると、米国の実質的な建設製造支出は、種類別に見ると2022年時点で840億米ドルに達し、2023年1月から4月にかけて1,660億米ドルにまで増加しました。さらに、この支出の増加は、CHIPS法の成立や建設支出に大きく貢献するその他の政策の実施後に始まり、地域全体の市場の発展に適した状況となっています。

米国の建設用添加剤市場は、連邦政府のインフラ投資、技術革新、建設方法における気候変動への耐性要件、そして住宅着工件数の力強い回復が相まって、勢いを増しています。2026年に米国総合建設業者協会(AGC)が発表した記事によると、建設業は米国経済への主要な貢献分野の一つとみなされています。さらに、米国には91万9000を超える建設事業所があり、特に2023年第1四半期にはその数が増加しました。また、建設業界全体では800万人の従業員が雇用され、年間約2兆1000億ドル相当の構造物が建設されています。このように業界全体が発展していることから、米国では大きな成長機会と市場の拡大が見込まれます。

州および連邦のインフラプログラム、持続可能な建設資材に対する強力な政策、極端な気候変動への適応要件、およびインフラ更新と公共事業に対する政府の取り組みといった側面が、カナダの市場を押し上げている要因です。2025年9月のカナダ天然資源省の記事によると、2024年9月時点でカナダには504の主要プロジェクトがありました。これらのプロジェクトは、鉱業、林業、エネルギー産業の分野で10年以上建設が進められており、潜在的な資本価値の合計は6,326億米ドルに達します。したがって、これは2023年からプロジェクト数が493件増加し、資本価値も10.9%以上増加して5,705億米ドルに達し、市場の成長を牽引していることを示しています。

カナダにおけるエネルギープロジェクト動向分析(2021年~2024年)

コンポーネント | 2021 | 2022 | 2023 | 2024 |

総合的なエネルギープロジェクト | 305(4500億米ドル) | 320(4270億米ドル) | 343(4723億米ドル) | 340(5100億米ドル) |

石油・ガス関連 | 106(3390億米ドル) | 96(2940億米ドル) | 87(3186億米ドル) | 67(2962億米ドル) |

発電と送電 | 176(1020億米ドル) | 179(1060億米ドル) | 182(974億米ドル) | 188(1189億) |

他の | 23位(89億米ドル) | 45(266億米ドル) | 74(562億米ドル) | 85(949億米ドル) |

出典:カナダ天然資源省

欧州市場のインサイト

建設用添加剤市場における欧州は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、厳格な持続可能性義務、技術革新、老朽化したインフラの更新、インフラ、商業、住宅分野における近代化された建設、および製品開発に適した規制枠組みによって大きく促進されています。欧州委員会が2025年7月に発表した公式統計によると、この地域の建設業界は、デジタル化と二つのグリーン移行によって促進された構造的変革を受けており、年間成長率は2.1%となっています。この成長は、強靭なインフラ、費用対効果の高い住宅、エネルギー効率の高い改修に焦点を当てた公共投資によって効果的に支えられており、市場の拡大を加速させています。

ドイツの建設用添加剤市場は、他に類を見ない製造エコシステムの存在、接着剤の輸出力、持続可能な製造を通じた化学産業のイノベーションに対する積極的な支援、および産業の脱炭素化資金のおかげで、注目度が高まっています。OECが2024年に発表したデータレポートによると、同国における接着剤の輸出額は1億2500万米ドル、輸入額は7910万米ドルでした。また、Clean Energy Wireが2024年3月に発表した記事によると、同国の上位12社の化学メーカーは2022年時点で約2300万トンの炭素を排出しており、これは同国の年間温室効果ガス排出量全体の約3%に相当するため、市場の成長には持続可能性への取り組みが求められています。

地域的な資金面、インフラの近代化、建設慣行の追いつき向上、輸送ネットワークの進歩、建物のエネルギー効率の最適化、公共インフラのアップグレードのための多額の資金配分は、ルーマニアの建設添加剤市場を成長させている要因です。2025年7月にITAが発表した政府の推計によると、同国の鉄道網は推定10,600キロメートルで構成され、そのうち約4,000キロメートルが電化されていますが、複線化されているのはネットワークのわずか20%です。さらに、信号システムの老朽化とメンテナンスの遅延により、いくつかの主要ルートの平均速度は時速60キロメートルを下回っています。また、地域全体で80億米ドル以上、国レベルで2025年3月には30億米ドルの投資が予定されており、これが市場の成長を牽引しています。

建設用添加剤市場の主要プレーヤー:

- BASF SE(ドイツ)

- シカAG(スイス)

- ダウ社(米国)

- マペイ社(イタリア)

- サンゴバンSA(フランス)

- RPMインターナショナル社(米国)

- GCP Applied Technologies Inc. (米国)

- フォスロック・インターナショナル(UAE)[マレーシア、インドでの事業展開]

- WRグレース&カンパニー(米国)

- エボニック・インダストリーズAG(ドイツ)

- ヘンケルAG & Co. KGaA(ドイツ)

- HBフラー社(米国)

- アルケマSA(フランス)

- 三洋化学工業株式会社(日本)

- 花王株式会社(日本)

- ソブテ・ニューマテリアルズ株式会社(インド)

- ピディライト・インダストリーズ(インド)

- ユークリッド・ケミカル・カンパニー(米国)

- Mapei Construction Products India Pvt. Ltd. (インド)

- Fosroc Malaysia Sdn Bhd (マレーシア)

- セメックス(メキシコ)

- サンゴバン・グループ(フランス)

- クラリアント(スイス)

- シカ(スイス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- BASF SEは、高性能化学ソリューションの幅広いポートフォリオを活用し、コンクリートの耐久性と施工性を世界的に向上させることで、市場における圧倒的な存在感を示しています。同社は持続可能性を戦略的に重視し、現代のインフラプロジェクトにおける環境負荷の低減に貢献する革新的な低炭素混和剤の開発に取り組んでいます。

- シカAGは、複雑な建設課題に対応する包括的なコンクリート混和剤、シーリング材、防水システムで知られる、グローバル市場のリーダー企業です。同社は、現地での製造と技術力への継続的な投資を通じて、多様な地域ごとの建設基準や気候条件に対応した、顧客ニーズに合わせたソリューションを提供しています。

- ダウ社は、高度な材料科学の専門知識を活かし、建築材料の性能と耐久性を向上させる高品質のポリマー系添加剤を製造することで、建設業界に大きく貢献しています。同社は、住宅および商業建築用途におけるエネルギー効率と耐久性を実現する持続可能なソリューションの開発に注力し、イノベーションを推進しています。

- MAPEI SpAは、建設用添加剤のリーディングカンパニーとして確固たる地位を築いており、世界中で使用されるコンクリート、接着剤、保護コーティング向けの幅広い化学製品を提供しています。同社は研究開発に注力することで、多様な建設プロジェクトにおける建築家、建設業者、エンジニアの進化するニーズに対応する最先端の配合を実現しています。

- サンゴバン社は、高性能材料に関する専門知識、特に建築システムの持続可能性と機能性を向上させる先進的な添加剤に関する専門知識を活かし、包括的な建築ソリューションを提供しています。同社の包括的なアプローチは、添加剤技術をより広範な建築ソリューションに統合することで、世界市場における建物の資源効率と居住快適性の向上を促進しています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界の建設用添加剤市場は、広範な研究開発能力とグローバルな流通ネットワークを持つ大手多国籍特殊化学企業が支配する、統合された競争環境が特徴です。欧州および北米を拠点とする企業、特にスイスに本社を置くSika AGとドイツに本社を置くBASF SEは、継続的な製品革新と戦略的買収を通じて地理的範囲と製品ポートフォリオを拡大し、リーダーシップの地位を維持しています。主要企業は、環境規制の強化に対応するため、低炭素およびバイオベースの添加剤を開発するなど、持続可能性を重視した戦略にますます注力しています。さらに、2023年1月には、CEMEXがバイオベースの混和剤ソリューションシリーズを発表しました。このソリューションは、二酸化炭素排出量を70%削減する能力を持ち、建設用添加剤業界の普及に大きく貢献しています。

建設用添加剤市場の企業動向:

最近の動向

- 2025年7月、サンゴバン・グループは、北米の建設化学産業における事業拡大を効果的に強化するため、インタースター・マテリアルズ社の全事業資産を買収した。

- 2024年12月、クラリアントは、現地パートナーである北京天港補助有限公司と共同で、中国河北省を完全に買収し、最新の生産ラインである多機能添加剤Nylostab S-EEDを製造する滄州生産施設を拡張しました。

- 2023年5月、シカはMBCC事業を大幅に買収し、2022年時点で26億米ドルの純売上高を達成しました。これにより、2026年末までに年間2億100万米ドルから2億2700万米ドルのシナジー効果が見込まれ、建設業界の持続可能な変革を推進するのに適しています。

- Report ID: 8457

- Published Date: Mar 23, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。