コンピュータ断層撮影市場の見通し:

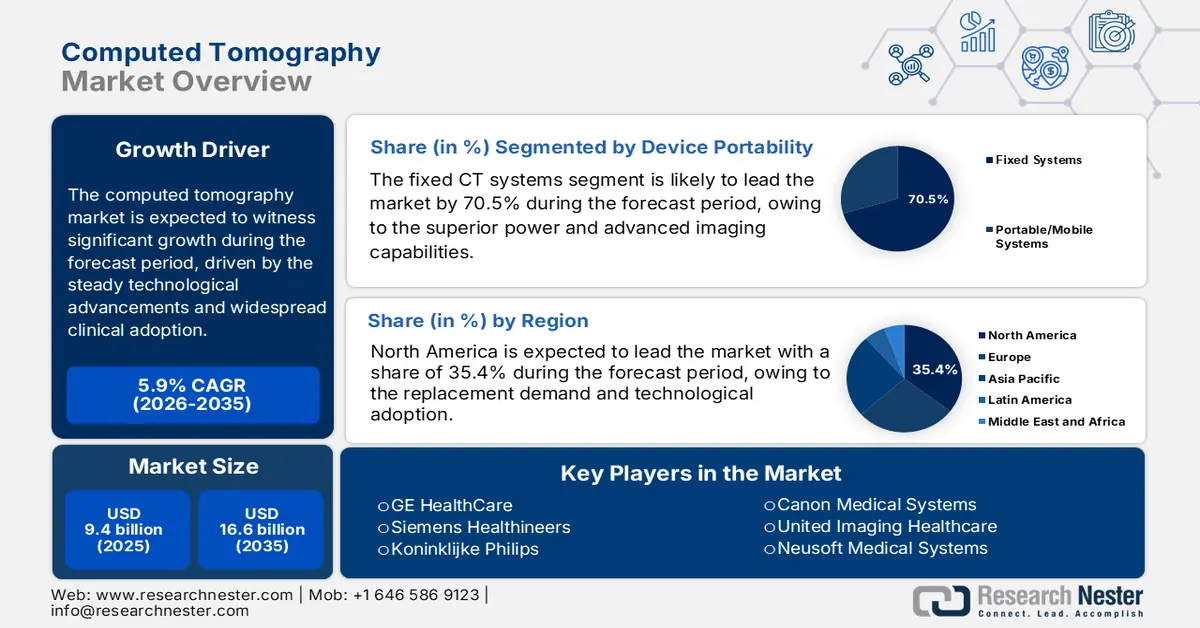

コンピュータ断層撮影(CT)市場規模は2025年に94億米ドルと評価され、2035年末までに166億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)5.9%で成長します。2026年には、CTの業界規模は99億米ドルに達すると推定されています。

世界のコンピューター断層撮影市場は、医療用画像産業の重要なセグメントで拡大しており、着実な技術進歩と幅広い臨床採用を特徴としています。成長の主な原動力は、効果的な管理のために精密な診断ツールを必要とする心血管疾患や癌などの慢性疾患の世界的な負担増加です。2025年9月の世界保健機関のデータによると、非感染性疾患は世界の全死亡の約75%を占めており、診断用画像に対する持続的な需要を支えています。さらに、発展途上国における医療インフラの拡張と世界的な人口の高齢化は、市場拡大に寄与する主要な人口動態要因です。さらに、高度な画像の利用は病院の外来および救急現場に集中しており、CTは外傷、脳卒中、腫瘍の病期分類、および急性腹症の症例で最も頻繁に注文されるモダリティの1つとなっています。

さらに、コンピュータ断層撮影(CT)は、内部構造の高解像度の断面画像を迅速に提供できるため、医療において不可欠な診断ツールです。内出血や骨折などの外傷の評価など、スピードが不可欠な救急医療において、CTは極めて重要な役割を果たしています。腫瘍学において、CTは腫瘍の検出、病期分類、治療反応のモニタリングに不可欠です。このツールは微妙な組織密度を区別できるため、生検のガイド、手術計画、複雑な肺疾患や筋骨格疾患の診断に不可欠なものとなっています。コンピュータ断層撮影(CT)市場における最近の進展は、Trivitron Healthcare社が開発したTerreneの革新的な発売です。この装置は、すべての医療施設で高度な技術にアクセスできるようにすることを目的としています。さらに、この開発は、高度な診断機能を経済的かつ運用的に実現することで市場拡大に注力する業界の姿勢を浮き彫りにしています。

キー コンピュータ断層撮影 市場インサイトの概要:

地域のハイライト:

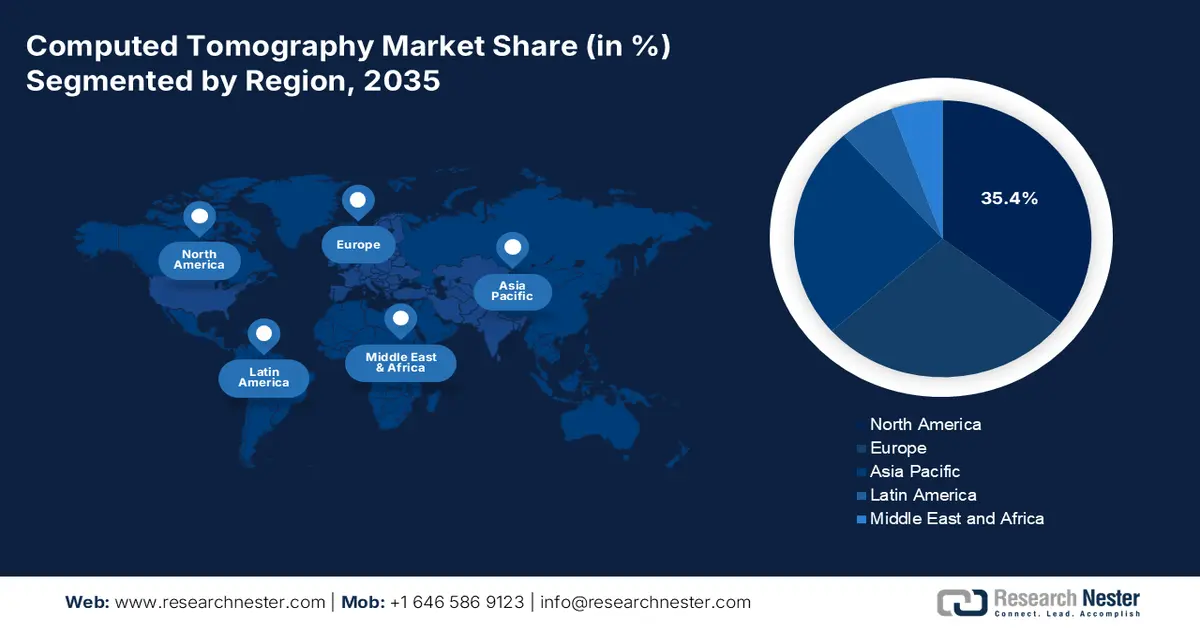

- 北米は、交換サイクルの加速と、十分な資金のある医療システム全体にわたる高度な画像技術の急速な導入に支えられ、2035年までにコンピューター断層撮影市場で35.4%の収益シェアを占めると予測されています。

- アジア太平洋地域は、大規模な公的医療投資と新興国および成熟国におけるCTイメージングの採用増加に支えられ、2026~2035年の間に6.8%のCAGRで拡大すると予想されています。

セグメント分析:

- デバイスのポータビリティ分野では、固定式 CT システムが、その優れた画像処理能力と大量の病院診断ワークフローへのシームレスな統合により、2035 年までにコンピューター断層撮影市場の 70.5% の収益シェアを占める主要な地位を維持すると予想されています。

- 建築分野では、固定式/据置式 CT システムが、高スループット、診断の多様性、および放射線科による持続的な設備投資を強化する強力な投資収益率の恩恵を受け、2035 年まで引き続きリードするでしょう。

主な成長傾向:

- ユニバーサルヘルスカバレッジプログラムにおける診断画像の増加

- 公衆衛生緊急事態への備えへの投資

主な課題:

- 激しい価格競争と償還圧力

- 高い研究開発と資本集約度

主要プレーヤー: Siemens Healthineers (ドイツ)、Koninklijke Philips (オランダ)、Canon Medical Systems (日本)、United Imaging Healthcare (中国)、Neusoft Medical Systems (中国)、Shenzhen Anke High-tech Co., Ltd. (中国)、Samsung Medison (韓国)、日立ヘルスケア (日本)、島津製作所 (日本)、Carestream Health (米国)、NeuroLogica Corp. (Samsung) (米国)、Planmed Oy (フィンランド)、AGFA HealthCare (ベルギー)、Koning Corporation (米国)、CurveBeam AI (米国)、MinFound Medical Systems (中国)、J.Morita Corp. (日本)、Genoray Co., Ltd (韓国)、Vatech (韓国)。

グローバル コンピュータ断層撮影 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 94億米ドル

- 2026年の市場規模: 99億米ドル

- 予測市場規模: 2035年までに166億米ドル

- 成長予測: 5.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに35.4%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、日本、中国、イギリス

- 新興国:インド、中国、韓国、ブラジル、メキシコ

Last updated on : 13 January, 2026

コンピュータ断層撮影市場 - 成長の原動力と課題

成長の原動力

- ユニバーサル・ヘルス・カバレッジ(UHC)プログラムにおける診断画像検査の増加: UHC(ユニバーサル・ヘルス・カバレッジ)の拡大は、中所得国における診断画像検査の利用を構造的に増加させています。世界保健機関(WHO)は、多くの国がUHC改革を推進していると報告しています。その多くには、必須診断へのアクセス保証が含まれています。WHOの2026年のデータによると、世界中で毎年36億件の診断用放射線検査が実施されており、CT検査は画像診断支出の中でも高額なセグメントを占めています。インドネシア、ブラジル、南アフリカなどの国では、政府の保険償還拡大により、CT検査は自己負担から公的資金による利用へと移行しました。自己負担から公的資金へのこの政策移行は、より安定した大量需要のパイプラインを生み出し、国家調達および入札プロセスへの対応を迫られるメーカーの市場アクセス戦略を根本的に変化させています。

- 公衆衛生上の緊急事態への備えへの投資: COVID-19パンデミックは、診断インフラの重大な欠陥を露呈させ、医療システムの強靭性向上に向けた政府支出の増加につながりました。これには、将来のパンデミックや大規模な死傷者発生に対応するための、携帯型画像診断装置の備蓄や迅速な診断能力への資金提供が含まれます。欧州疾病予防管理センターなどの機関は、医療用画像診断能力を備えの要素として強調し、国の調達戦略に影響を与えています。さらに、国の備蓄イニシアチブには現在、移動式CT装置が戦略的資産として明示的に含まれており、固定インフラ助成金では、高スループット呼吸器画像診断への迅速な転換に対応した設計がますます求められています。この結果、米国政府による病院即応態勢のための戦略的準備・対応助成金などの専用資金ラインが設けられ、高度な画像診断能力が緊急対応能力強化のための適格支出として挙げられています。

- 高い輸入依存度: CTスキャナーおよびMRIスキャナーの輸入データは、コンピューター断層撮影市場における政府主導の強力な成長ドライバーを強調しています。戦略的推進力は、輸入依存度を低減し、国内製造能力を構築することです。2024年8月のCCI(医療機器産業連盟)の報告書によると、インドはCTスキャナー装置だけでも2022~2023年に中国、米国、ドイツから1,010億ルピー(約10億1000万ルピー)の輸入に大きく依存しており、これは脆弱性と大きな市場機会の両方を表しています。この輸入額は、研究開発ユニットの低率と相まって、国内医療機器要因が政策措置を促しています。医療機器の生産連動型インセンティブ制度や、製薬・医療技術セクターにおける研究・イノベーション促進制度などの取り組みは、投資誘致、研究開発の促進、ハイエンド機器の現地生産を奨励するための直接的な財政的対応です。これにより、現地での組立ライン、技術移転パートナーシップ、部品製造のためのターゲットを絞った需要環境が創出され、市場の成長を促進します。

CTおよびMRI装置の輸入(2022~2023年)

国 | CTスキャン装置 | MRI装置 | ||

値(INR Cr) | 数量(千) | 値(INR Cr) | 数量(千) | |

中国 | 306 | 2 | 640 | 107 |

私たち | 275 | 0.07 | 703 | 1034 |

日本 | 153 | 0.21 | 87 | 1 |

シンガポール | 7 | 0.25 | 132 | 186 |

ドイツ | 177 | 0.05 | 200 | 4 |

オランダ | 11 | 0.04 | 290 | 190 |

出典: CCI 2024年8月

課題

- 熾烈な価格競争と償還圧力:政府のコスト抑制政策と共同購買組織は、積極的な価格交渉を行い、利益率を圧迫しています。新規参入企業は、規模がなければ価格だけで競争することはできません。日本などの市場では、政府主導による画像診断機器の価格改定により、メーカーは値下げを余儀なくされました。主要地域における政府の価格抑制にもかかわらず、世界市場は拡大傾向にあり、新規参入企業はコストではなくニッチな機能で競争せざるを得なくなります。

- 高い研究開発費と資本集約度:競争力のあるCTスキャナーの開発には、莫大な投資と長年にわたる研究開発、高度な検出器物理学、そして臨床検証が必要です。これが参入障壁を非常に高くしています。スタートアップ企業は、低コストのシステムを実現する画期的なデジタルX線源でこの障壁を回避しようと試みていますが、コンピュータ断層撮影(CT)市場において大手企業と同等の画質を実現するには、依然として数年にわたる資本集約的な課題が残っています。市場が急成長を遂げたとしても、その成長を主に捉えるのは、莫大な研究開発予算を維持できる既存企業です。

コンピュータ断層撮影市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.9% |

|

基準年市場規模(2025年) |

94億ドル |

|

予測年市場規模(2035年) |

166億ドル |

|

地域範囲 |

|

コンピュータ断層撮影市場のセグメンテーション:

デバイスポータビリティセグメント分析

デバイスのポータビリティ分野では、固定式CTシステムが2035年までに70.5%という最大の収益シェアを維持すると予測されています。この優位性は、優れたパワー、高度な画像処理機能、病院における大量の臨床ワークフローへの統合によるものです。モバイル型のポータブルCT装置は、特にICU手術室や地方の診療現場での使用において著しい成長を遂げていますが、スライス数の制限や医療システムの使用単価の要因により、その採用は制約を受けています。固定式システムは、中核的な診断画像部門にとって中心的な投資であり続けます。最近の展開としては、コンピューター断層撮影市場のトップ企業であるScanTech AI Systems Inc.が、カスタマイズされた密輸品検出アルゴリズムを搭載したSENTINEL固定ガントリーCTスキャナーを2025年10月に発売すると発表したことです。これらのイノベーションは、従来の医療を超えたプラットフォーム本来の汎用性と信頼性を際立たせています。

アーキテクチャセグメント分析

建築分野においては、固定式/据え置き型CTシステムがコンピュータ断層撮影(CT)市場をリードしています。これらのシステムは、高解像度スキャンにおける比類のない画像性能安定性と、デュアルソース検出器などの最先端の技術コンポーネントを搭載できることから、放射線科のバックボーンを形成しています。Oアーム型およびCアーム型システムは、整形外科や外科の特殊用途において重要な術中および移動型画像ソリューションを提供しますが、市場浸透率はニッチです。プレミアム固定式システムの高いスループット、診断の汎用性、そして投資収益率は、継続的な設備投資を促進しています。様々な政府データは、病院で実施されるCT検査が各科のスキャナーに固定されていることを明らかにしており、日常的な診断ケアにおける基本的かつかけがえのない役割を担っていることを示しています。

エンドユーザーセグメント分析

病院・診療所セグメントは、市場のエンドユーザーセグメントをリードしており、CTスキャナーの購入とサービス収益で最大のシェアを占めています。この優位性は、病院の患者数が多いこと、24時間365日の緊急および入院患者のCTへのアクセスの必要性、そして大規模医療機関が最大規模の高額な先進システムに投資する財政的余裕があることによって推進されています。診断用画像センターは外来ワークフローの鍵となりますが、同レベルの技術更新に必要な規模と資本が不足しています。2024年8月にインド競争委員会が発表した報告書によると、GEはインドの病院と診療所に3,671台のCTスキャンを設置しており、同社が業界で中心的な役割を果たしていることが示されています。大手メーカーはこのセグメントに戦略的に重点を置いており、大規模病院ネットワーク向けに特別に設計されたカスタマイズされたサービス契約と資金調達ソリューションにそれが表れており、市場での優位性をさらに強化しています。

インドのDMI機器メーカーが病院や診療所に設置したCTスキャン装置の数

メーカー | 設置CT装置数 | 市場占有率 |

GE | 3,671 | 44.75 |

シーメンス | 2,570 | 31.34 |

キヤノンと東芝 | 860 | 10.50 |

フィリップス | 692 | 8.44 |

出典: CCI 2024年8月

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー |

|

建築 |

|

応用 |

|

エンドユーザー |

|

システムタイプ |

|

デバイスの携帯性 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

コンピュータ断層撮影市場 - 地域分析

北米市場の洞察

北米市場が圧倒的なシェアを占めており、2035年までに収益シェアの35.4%を占めると予想されています。この市場は、交換需要と技術導入によって大きく牽引されています。市場を牽引しているのは、医療費支出の堅調さと、光子計数法やスペクトルCTなどのプレミアムシステムの急速な普及を促す高度なインフラです。重要なトレンドとしては、CMS(米国医療サービス局)の米国診療報酬政策によって推進されている、外来手術センターなどの外来診療への戦略的シフトが挙げられます。FDA(米国食品医薬品局)とカナダ保健省の堅牢な規制枠組みはどちらも線量最適化に重点を置いており、医療提供者に対し、老朽化した機器をより新しく、より安全で、より効率的なモデルに交換するよう促しています。市場の成長は、確立されたスクリーニングプログラムと高齢化社会に支えられた、腫瘍学および心臓病学イメージングの大量生産によってさらに持続しています。

米国のコンピューター断層撮影(CT)市場は、患者の安全に関する規制と技術主導のアップグレードサイクルという2つの力によって形成されています。カリフォルニア大学サンフランシスコ校が2025年4月に発表した最近の調査では、CTスキャンが年間のがん症例の最大5%を占めると推定されており、2023年には9,300万回のスキャンで10万3,000件のがんが発生すると予測されています。このことは、主に小児科および成人の高周波イメージングにおいて、放射線被ばくに対する監視を強めています。これは需要を抑制するのではなく、病院がイメージングの安全性に関するFDAのガイダンスの進化に適合する低線量AI対応システムへと移行するにつれて、交換や改修の動きを急増させています。この規制環境は、キヤノンメディカルが2025年3月に主要な医療現場で線量最適化および画質ツールへのアクセスを拡大するAI強化CTイノベーションの米国での承認を取得したことに見られるように、市場の勢いを直接的に支えています。

カナダのコンピューター断層撮影市場は、利用率の急速な増加と地域間の画像撮影能力の不均一性によって形成されており、システム拡張と交換の明確な需要シグナルを生み出しています。2025年10月のCDA-AMCのデータによると、カナダでのCTとMRIの使用は2007年以降ほぼ2倍になっており、CT施設では現在、年間平均16,350件の検査と1台あたり12,900回のスキャンが行われており、既存の画像撮影装置群への継続的な圧力を示しています。この調査では、都市と地方の顕著な能力格差が強調されており、都市部のCT施設の平均年間スキャン数は23,036件であるのに対し、地方では8,303件、遠隔地では5,999件であり、この格差が地域の画像撮影アクセスやモバイルまたは衛星CTサービスへの公共投資をますます促進しています。同時に、1施設あたり平均29,024件のCT検査を行う大学病院が、高スループットシステムの重要なアップグレード市場として浮上している一方、地域の病院は中規模の交換の安定したボリュームの機会となっています。

APAC市場インサイト

アジア太平洋地域は最も急速に成長している市場であり、2026年から2035年の予測期間中に6.8%のCAGRで成長すると見込まれています。市場を牽引しているのは、大規模な政府の医療投資、医療ツーリズムの増加、慢性疾患の蔓延です。日本や韓国などの成熟市場では成長が多様化しており、老朽化したシステムをプレミアムAI統合型スペクトルおよび光子計数CTスキャナーに置き換えることで需要が高まっています。中国やインドなどの高成長経済では、アクセスの改善を目指した基本型および中級CTを設置する大規模な公衆衛生イニシアチブが拡大を牽引しています。重要な地域のトレンドは、中国のUnited ImagingやインドのTrivitronなど、コストで競争し、カスタムソリューションを提供している強力な国内メーカーの台頭です。

中国のコンピューター断層撮影(CT)市場は、Neusoft Medical Systemsの2025年の認可によって強調される技術主導の拡大期に入っています。NeuViz P10光子計数CTは、国家薬品監督管理局によって同国で初めて認可された同種のシステムです。この画期的な出来事により、中国は主要な消費国であるだけでなく、次世代CTのイノベーション刺激の源泉、超高解像度、低線量画像を求める三次医療機関や研究センターにおける国内交換需要の源泉としても位置付けられます。この認可は、高度な診断、病気の早期発見、放射線被曝の低減を強調する「健康中国2030」などの政策に基づく国家医療近代化の優先事項と一致しています。中国は、省レベルおよび国レベルの病院における画像診断能力の向上を進めています。光子計数技術は、CT市場におけるプレミアムセグメントの促進剤となり、システム価値の向上、現地製造業の競争力強化、そして中国製CTプラットフォームの新興市場への輸出ポテンシャルの向上につながると期待されています。

インドは変革的な成長を遂げており、その原動力となっているのは、公的医療へのアクセス拡大と国内製造業の積極的な推進という政府の二重戦略です。「アユシュマン・バーラト」などの旗艦的な取り組みにより、数千もの新たな健康・ウェルネスセンターが設立され、診断画像への需要が急増しています。さらに、医療機器に対する生産連動型インセンティブ制度は、輸入への依存度を低下させるため、現地生産を促進しています。こうした政策主導の環境は市場のダイナミクスに変化をもたらし、国内外のメーカーが、大量生産や多様なインフラ環境に適した、費用対効果の高い堅牢なシステムへの需要に応えるため、現地組立ラインを立ち上げています。

PLIスキームの承認企業リスト

承認された申請者の氏名 | 対象製品名 | コミット投資額(INR Cr) |

シーメンス・ヘルスケア・プライベート・リミテッド | CTスキャンとMRI | 91.91 |

アレンジャーズ・メディカル・システムズ・リミテッド(AMSL) | CT スキャン、MRI、超音波検査、X 線、カテーテル検査室、陽電子放出断層撮影 (PET) システム、単一光子放出断層撮影 (SPECT)、マンモグラフィー、C アーム。 | 50.00 |

アレンジャーズOEMプライベートリミテッド(AOPL) | X線管、コリメータ、フラットパネル検出器およびモニター | 40.00 |

トリビトロン・ヘルスケア・プライベート・リミテッド | CTスキャン、MRI、超音波検査、X線装置、マンモグラフィー、Cアーム、カテーテル検査室 | 25.30 |

ウィプロGEヘルスケア・プライベート・リミテッド(WGHPL) | 「CTスキャン」、「カテーテル検査室」、「超音波検査」 | 50.22 |

フィリップス・グローバル・ビジネス・サービスLLP | MRIコイル | 103.46 |

出典: CCI 2024年8月

ヨーロッパ市場の洞察

高齢化社会の到来と、がんや心血管疾患といった慢性疾患の蔓延を背景に、高度な診断ツールに対する普遍的なニーズが、欧州のコンピュータ断層撮影(CT)市場を牽引しています。市場は成熟しており、成長の主な原動力は、老朽化した機器を、より線量効率が高く、技術的に高度な新型システムへの更新です。主要なトレンドとしては、公的医療制度における調達の集中化と、EUの新医療機器規則に基づく規制の厳格な調和化が挙げられます。市場は需要の大幅な増加を経験しており、その一因として、診断インフラを含む医療制度のレジリエンス強化に多額の資金を投入したEU4Healthプログラムなどの協調投資が挙げられます。

ドイツのコンピュータ断層撮影(CT)市場は、欧州で最も構造的に強固な市場の一つです。地域最大、世界第3位の医療機器市場としての地位を背景に、ITA(2025年8月版)に基づくと、年間医療技術売上高は約440億米ドルで、欧州市場の26.5%を占めています。ヘルスケアはドイツのGDPの12.8%を占め、2024年には4,960億米ドルの粗付加価値が見込まれ、病院インフラや診断画像投資のための安定した資金基盤を形成しています。さらに、ドイツの高度な製造エコシステムが市場を強化しており、例えばシーメンス・ヘルステック社の光子計数CTシステムは国内で開発され、広く輸出されており、出荷量の40%を米国が占めています。貿易の流れは、2023年の光学機器および医療機器の輸入額が98.2億米ドルに達し、これには米国からの医療機器の31.7億米ドルが含まれており、画像機器のサプライチェーンにおける中心的な役割を強調しています。ヘルスケアのスピードと貿易データを合わせると、ドイツはヨーロッパのコンピューター断層撮影(CT)市場における需要とイノベーションの中心地としての地位を確立しています。

英国のCT市場は、NHS全体にわたる継続的な圧力によって形成されており、これが診断用画像能力、スキャン処理の迅速化、そしてシステムのアップグレードに対する需要刺激につながっています。NHSの2024年12月のデータによると、イングランドの救急外来受診者数は236万人に達し、10月としては過去最高を記録しました。また、救急入院者数は56万7000人に増加し、救急および急性期ケアパスウェイにおける迅速CT画像診断への依存度が高まっています。同時に、診断のバックログは依然として政策上の優先事項ですが、検査まで6週間以上待つ患者の割合は2024年9月に22.7%に改善しました。がん関連の紹介や一般開業医の予約件数が過去最高を記録し、営業日あたり168万人の一般開業医の予約件数に達したため、検査量は引き続き増加しています。こうしたプレッシャーにより、NHSトラストはキャパシティの拡大、がんおよび救急治療経路の短縮、冬季耐性の向上を目指し、高スループットCTシステム、AI対応ワークフローソリューション、モバイルイメージングユニットの調達を強化しており、今後数年間で英国は最大のCT市場としての地位を確立するでしょう。

主要なコンピュータ断層撮影市場のプレーヤー:

- GEヘルスケア(米国)

- シーメンス・ヘルシニアーズ(ドイツ)

- コニンクライケ・フィリップス(オランダ)

- キヤノンメディカルシステムズ(日本)

- ユナイテッド・イメージング・ヘルスケア(中国)

- 東軟医療システム(中国)

- 深セン安科ハイテク株式会社(中国)

- サムスンメディソン(韓国)

- 日立ヘルスケア(日本)

- 島津製作所(日本)

- ケアストリームヘルス(米国)

- NeuroLogica Corp.(サムスン)(米国)

- Planmed Oy(フィンランド)

- AGFAヘルスケア(ベルギー)

- コニングコーポレーション(米国)

- カーブビームAI(米国)

- ミンファウンド医療システムズ(中国)

- 株式会社モリタ(日本)

- ジェノレイ株式会社(韓国)

- Vatech(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- GEヘルスケアは、CT市場のリーディングカンパニーであり、RevolutionおよびRevolution Apexプラットフォームを通じてイノベーションを推進しています。同社の戦略的取り組みは、ワークフロー自動化のための高度なAIの統合と、ディープシリコン検出器を用いたスペクトルイメージング技術の開拓に注力しており、詳細な材料特性評価を可能にしています。重要な進歩として、CTと心臓MRIの両方に同じ造影剤を採用したことが挙げられます。これにより、マルチモダリティ心臓診断の効率が向上し、心血管ケアにおける患者ケアの効率が向上します。2024年度の年次報告書によると、同社は前年比2%の成長を達成しています。

- シーメンス・ヘルステックニアーズは、世界初の光子計数CTシステムであるNAEOTOM Alphaを通じて、市場を積極的に形成しています。この検出器技術の飛躍的な進歩により、大幅に低い放射線量で超高解像度の画像が得られます。同社の戦略は、画像再構成だけでなく、心臓病および腫瘍学の転帰改善のためのスキャンプロトコルの個別化など、臨床ワークフロー全体にAIを組み込むことです。2025年には、既存の製品とソリューションの革新のために19億5,800万ユーロを研究開発費として支出する見込みです。

- コーニンクレッカ・フィリップスは、成果重視の統合ソリューションに重点を置くことで、CT市場における差別化を図っています。Spectral CT 7500をはじめとする最新のスペクトルCTシステムは、スペクトルデータ取得をデフォルトとすることで、初回診断時の正確な診断を可能にします。重要な戦略的進歩として、CTデータとハイブリッドスイートにおける術中ガイダンス、そして外来モニタリングデータをシームレスに統合し、診断画像から治療計画、そして長期ケアまでを繋ぐ包括的な患者管理エコシステムを構築しています。

- キヤノンメディカルシステムズは、高精度な患者安全と運用効率を重視し、市場競争を繰り広げています。同社のAquilion OE/PRISMエディションプラットフォームは、広範囲の検出器カバレッジを提供し、臓器全体の動態画像を提供します。重要な進歩は、AIを活用したディープラーニング再構成を実現する高度なインテリジェントClear IQエンジンの高度な統合であり、低線量スキャンの画質を飛躍的に向上させます。これにより、心臓機能解析の鮮明化が促進され、変化の激しい臨床環境における診断の信頼性が向上します。

- ユナイテッド・イメージング・ヘルスケアは、高付加価値技術で既存企業に挑戦する、グローバル市場における強力なイノベーターとして台頭しています。同社のuCTシリーズは、業界をリードする空間分解能と高度な反復再構成を特徴としています。戦略的に重要な進歩として、統合型モバイルCTソリューションとモジュール式救急・手術室システムの開発が挙げられます。これらのシステムにより、ハイエンド画像へのアクセスが民主化されます。さらに、CTデータと放射線治療計画システムの臨床統合においても先駆的な取り組みを行っており、診断から治療までの腫瘍学ワークフローを合理化しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界のコンピューター断層撮影(CT)市場は、熾烈な競争と技術統合が特徴となっています。市場は米国、欧州、日本の少数の多国籍巨大企業によって支配されており、これらの企業は光子計数スペクトルイメージングとAI駆動型ワークフローソリューションの継続的な革新を通じて市場シェアの大部分を占めています。例えば、富士フイルムは2024年6月、ビジョンモデリング反復再構成を備えた128列コンピューター断層撮影システム「FCT iStream」を発売しました。この革新は、画質とワークフローの向上を目指しています。戦略的取り組みは、製品ポートフォリオを拡大するための戦略的提携、合併、買収、そしてより低線量で高速かつより特殊なシステムを開発するための大規模な研究開発投資に重点を置いています。韓国、中国、インドなどの国の新興企業は、費用対効果の高い代替製品を提供し、成長市場での存在感を高めることで勢いを増しており、競争圧力が高まっています。

コンピュータ断層撮影(CT)市場の企業概要:

最近の動向

- 2025年11月、ヘルスケアテクノロジーの世界的リーダーであるロイヤル フィリップスは、AIを完全搭載した世界初の検出器ベーススペクトルCT「Verida」の発売を発表しました。これはCTにおける変革のマイルストーンであり、AIによってイメージングチェーン全体が最適化され、システムノイズが低減され、画質が向上し、臨床ワークフローが加速されます。

- GEヘルスケアは2025年3月、心房細動や高度に石灰化した冠動脈などの困難な症例でも患者に一貫した高品質の画像を提供する、無制限のワンビート心臓画像撮影機能を備えた新しいコンピューター断層撮影(CT)システムであるRevolution Vibeを発表しました。

- 2024 年 12 月、 Siemens Healthineers は、2 番目のデュアルソース スキャナーである Naeotom Alpha.Pro と、光子計数技術を搭載した世界初のシングルソース スキャナーである Naeotom Alpha.Prime を含む Naeotom Alpha クラスを発表しました。

- Report ID: 8338

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。