複合材料市場の見通し:

複合材料市場規模は2025年に1,129億米ドルと評価され、2035年末までに2,431億米ドルに達すると予測されています。予測期間(2026年から2035年)中、複合材料市場は年平均成長率(CAGR)8.9%で成長します。2026年には、複合材料の業界規模は1,229億米ドルに達すると推定されています。

航空宇宙、自動車、風力エネルギー、海洋、建設業界における用途拡大などの要因により、世界市場は大きな成長が見込まれています。燃費と性能を向上させる軽量・高強度材料の需要が高まっており、その採用は加速し続けています。米国エネルギー省(DOE)が2023年4月に発表したデータによると、先進複合材製造イノベーション研究所(IACMI)への資金提供がDOEによって更新されました。これは、DOEの先進材料・製造技術局傘下のクリーンエネルギー研究所の資金更新としては初となります。初年度の投資額は600万米ドルで、DOEからの支援総額は7,000万米ドル、パートナーからの支援額は1億8,000万米ドルです。IACMIは、複合材製造における研究開発と商業化を継続的に推進しています。

さらに、温室効果ガスの排出削減と再生可能エネルギーインフラの構築、特に風力タービンブレードの製造への投資の増加は、市場の着実な成長を刺激しています。2024年7月、米国環境保護庁(EPA)は、建設資材に含まれる温室効果ガスの排出削減を主な目標として、米国複合材料製造者協会(ACMA)と先進複合材料製造イノベーション研究所に合計600万米ドルを授与しました。このパートナーシップでは、ライフサイクルアセスメント(LCA)と環境製品宣言ジェネレーターを導入し、新規および更新された製品カテゴリールールを作成し、200社以上のメーカーと顧客に持続可能な慣行について教育します。したがって、このような取り組みは、業界の投資と学術的協力を組み合わせ、市場拡大にプラスの影響を与えています。

キー 複合材料 市場インサイトの概要:

地域のハイライト:

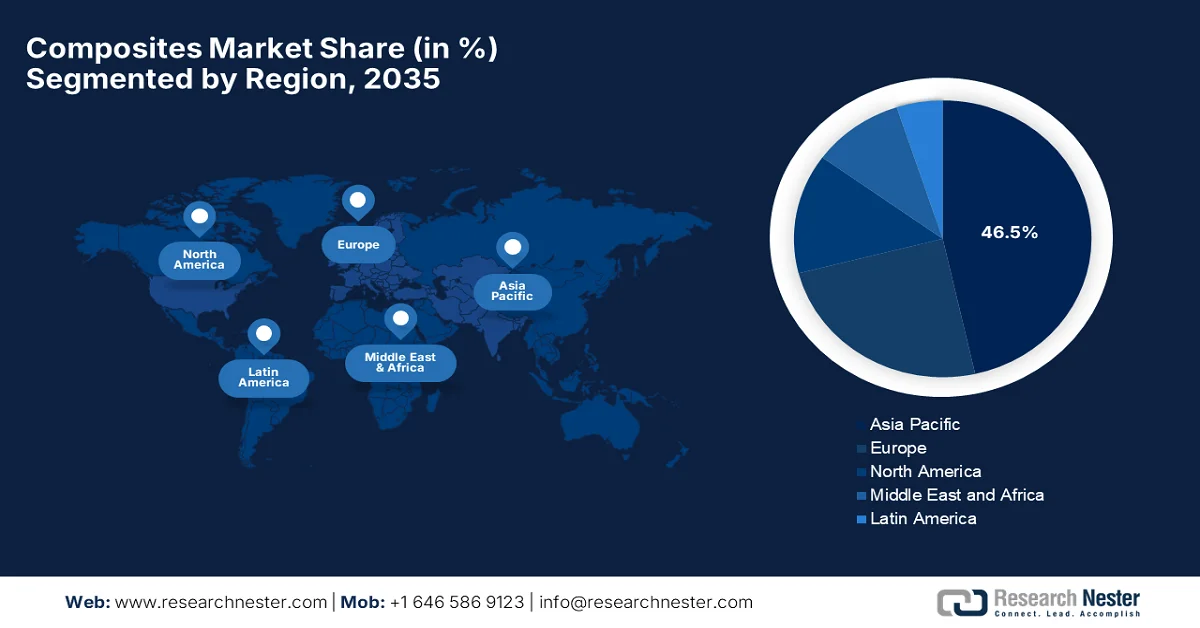

- 複合材料市場におけるアジア太平洋地域は、堅調な工業化と、建設、自動車、再生可能エネルギー部門の需要増加に後押しされ、2035年までに46.5%という最大の収益シェアを確保すると予想されています。

- ヨーロッパでは、厳格な排出削減規制と、主要な製造業におけるリサイクル可能な複合材やバイオベースの複合材の採用増加により、2035年までに大幅な成長が見込まれています。

セグメント分析:

- 複合材料市場におけるガラス繊維セグメントは、そのコスト効率の良さと、建設および風力エネルギー用途での大量利用により、2035年までに52.5%の大きなシェアを占めると予測されています。

- レイアップセグメントは、その使いやすさ、設計の柔軟性、コスト効率の高い生産プロセスにより、2035 年までにかなりのシェアを占めると予想されています。

主な成長傾向:

- 厳しい環境規制と燃費規制

- 再生可能エネルギーの成長

主な課題:

- リサイクルと持続可能性の問題

- 複雑な製造プロセス

主要企業: Hexcel Corporation(米国)、Owens Corning(米国)、Huntsman Corporation(米国)、東レ株式会社(日本)、帝人株式会社(日本)、三菱ケミカル株式会社(日本)、SGL Carbon SE(ドイツ)、Solvay SA(ベルギー)、Gurit Holding AG(スイス)、DSM(オランダ)、UPM-Kymmene Corporation(フィンランド)、日本板硝子株式会社(日本)、Hyosung Advanced Materials(韓国)、Kineco Kaman Composites India Pvt. Ltd.(インド)、Reliance Composites(インド)、Advanced Composite Corporation(日本)、Quickstep Holdings Limited(オーストラリア)、Petronas Chemicals Group Berhad(マレーシア)、Exel Composites Oyj(フィンランド)。

グローバル 複合材料 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,129億米ドル

- 2026年の市場規模: 1,229億米ドル

- 予測市場規模: 2035年までに2,431億米ドル

- 成長予測: 8.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに46.5%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、フランス

- 新興国:インド、韓国、ブラジル、メキシコ、イタリア

Last updated on : 23 February, 2026

複合材料市場 - 成長の原動力と課題

成長の原動力

- 厳格な環境・燃費規制:自動車の燃費と航空機の排出ガス規制により、メーカーは厳しい燃費目標の達成と二酸化炭素排出量の削減のため、軽量複合材料の採用を迫られています。米国環境保護庁(EPA)によると、2023年から2026年モデルまでの乗用車および小型トラックに対する温室効果ガス排出基準が最終決定されました。この規制は小型トラック部門にとってこれまでで最も厳しいものであり、2050年までに30億トン以上の排出量を削減し、約1,900億米ドルの純利益をもたらすと見込まれています。さらに、これらの規制は2027年以降の基準の基盤を整え、大気浄化法に基づくゼロエミッション車への移行を支援するため、複合材料市場の成長を促進するのに適しています。

- 再生可能エネルギーの成長:複合材料は風力エネルギー、特にタービンブレードにおいて極めて重要であり、強度、軽量性、耐疲労性に優れた材料が求められます。そのため、世界的な風力発電容量の拡大は、市場の需要を効率的に押し上げます。IRENAが発表した公式統計「再生可能エネルギー容量統計2025」によると、2024年末までに再生可能エネルギーは世界の設置済み発電容量の46%を占め、新たに585GWの再生可能エネルギー容量が追加され、そのうち113GWは風力発電によるものです。これは、地域によって導入状況にばらつきが見られるものの、過去最大の年間増加率を記録したことを強調しています。風力エネルギーのこの成長は、今後数年間に市場が大きな成長を遂げる可能性を示唆しています。

- 航空宇宙および防衛用途の拡大:航空機構造、無人航空機(UAV)、先進防衛システムにおいて、より耐久性の高い材料が求められるため、航空宇宙分野は引き続き複合材料の主要な消費者です。この傾向は、今後数年間の複合材料市場の成長を意図的に支えています。こうした背景から、2023年4月、米海軍の2023年SBIR(戦略的研究開発計画)は、トピックN232-086において、センサー、回路、構造部品などの機能を統合することで軽量化し、小型無人航空機(UAV)の性能向上を主な目標とする、新たな多機能・軽量材料の開発を目指すと発表しました。このプログラムは、従来の材料を超えてUAV設計を進化させる先進的な材料と構造コンセプトに焦点を当てており、グループ1~3のUAVに適用できるため、市場の見通しは明るいと言えます。

課題

- リサイクルと持続可能性の問題:この要因は、特に使用済み製品の廃棄において、市場の成長を阻害しています。熱硬化性複合材料は容易に再溶解または再成形することができないため、リサイクルは非常に複雑で費用がかかります。各国で環境規制が厳格化されており、メーカーは循環型経済ソリューションの開発を迫られています。一方、複合廃棄物の埋め立ては、新興国と先進国の両方で制限されています。さらに、風力タービンブレードや航空宇宙部品は、その大きさと材料の複雑さから、大規模な廃棄が懸念されています。さらに、リサイクルインフラが整備されていないことも廃棄物管理を複雑化し、市場拡大の妨げとなっています。

- 複雑な製造プロセス:複合材料の製造プロセスは、オートクレーブ硬化、樹脂トランスファー成形、フィラメントワインディングなど、複雑で時間がかかることが多いと考えられています。これらのプロセスには、特殊な設備、管理された環境、そして熟練した作業員が必要であり、運用コストが増加します。金属加工と比較して、複合材料の生産サイクルは長くなるため、量産産業では生産効率が低下します。また、ボイドや層間剥離などの欠陥が外部から確認できない場合があり、品質管理もより困難です。そのため、複合材料市場における採用は極めて重要です。さらに、バッチ間で一貫した材料特性を維持することも困難です。したがって、これらの製造の複雑さは、スケーラビリティを制限し、市場への迅速な浸透を妨げています。

複合材料市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.9% |

|

基準年市場規模(2025年) |

1,129億ドル |

|

予測年市場規模(2035年) |

2,431億ドル |

|

地域範囲 |

|

複合材料市場のセグメンテーション:

繊維タイプセグメント分析

ガラス繊維は、2035年までに市場シェア52.5%を獲得し、最も強力なサブセグメントとして台頭すると予想されています。このサブタイプの優位性は、その費用対効果の高さと、建設および風力エネルギーにおける大量使用に起因しています。2025年9月、インダスタワーズは、インド工科大学マドラス校と提携し、ガラス繊維強化ポリマー構造部材の研究を先駆的に進めることを発表しました。両社の共通の目標は、通信インフラ向けに、従来の鋼材に代わる軽量で耐腐食性があり、高性能な代替材料を開発することです。この取り組みは、機械的性能、耐久性、ライフサイクルの持続可能性に焦点を当てたインダスタワーズのCSRプログラム「Pragati」の一環です。このように、産学連携は構造設計の新たなベンチマークを設定し、セグメントの拡大に貢献しています。

製造プロセスセグメント分析

予測期間の終了までに、レイアップは製造プロセスセグメントにおいて大きなシェアを占めると予想されます。このサブタイプの成長は、主に使いやすさ、設計の多様性、そしてコスト効率の高い製造プロセスによって推進されています。一方、ハンドレイアップやスプレーレイアップといった技術は、大型または複雑な複合構造物の製造に広く利用されており、中程度の生産量を持つ海洋、建設、輸送用途に非常に適しています。さらに、低い金型コスト、カスタマイズの可能性、そして厚くて高強度の部品を製造できる能力は、中小規模の製造業者にとっての魅力を高めています。さらに、その幅広い適用範囲は、議論された期間を通じて複合材料市場への継続的な強力な収益貢献を確実にします。

アプリケーションセグメント分析

アプリケーションセグメントの一部である自動車・輸送部門は、規定の期間内に市場において大幅な成長が見込まれています。このリーダーシップを支える主な要因は、厳格な排出ガス規制と軽量車両部品の需要の高まりです。複合材料は、車両の軽量化を目的として、外装パネル、シャーシ部品、内装構造に利用されています。一方、電気自動車の生産増加に伴い、バッテリー効率と走行距離を向上させるための改良型複合材料の需要も高まっています。IEAが発表した公式統計によると、世界の電気自動車販売台数は急増しており、2024年には1,700万台を超え、2025年には2,000万台を超えると予測されています。これは、世界の自動車販売台数の25%以上を占めることを意味します。また、この分野では中国が優位に立っており、EVは2024年には自動車販売全体のほぼ半分を占め、2025年には60%に達すると予測されているとも述べています。新興国でも力強い成長が見られ、中国以外のEV販売台数は2025年に100万台に達すると予想されています。

世界の電気自動車販売と市場シェアの動向 2024-2025

メトリック | 2024 | 2025年(予測) | 注記 |

世界のEV販売台数 | 1700万 | 2000万以上 | 総自動車販売の25%以上 |

中国におけるEVシェア | 50% | 60% | 中国の道路を走る車の10台に1台は電気自動車(2024年) |

新興国(中国を除く)におけるEV販売 | 60万 | 100万 | アジアとラテンアメリカは主要な成長地域です |

電気トラックの販売台数(世界) | 80%の成長 | - | 売上の80%以上を中国が占めています。 |

出典: IEA

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

製造工程 |

|

応用 |

|

樹脂タイプ |

|

マトリックスタイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

複合材料市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の複合材料市場は、対象期間中に46.5%という最大の収益シェアを獲得し、市場をリードすると予想されています。この地域のリーダーシップは、主に工業化、建設、自動車、再生可能エネルギーの旺盛な需要によって推進されています。この地域は複合材料の主要な生産地および消費地の一つであり、国内外の企業からの投資を促進しています。2024年4月、宇部興産株式会社は、温室効果ガスの排出量と環境への影響を削減するために、再生炭素繊維を配合した新しい複合材料製品を発売したと発表しました。これらの製品は、再生炭素繊維と様々なナイロンを組み合わせることで、自動車やスポーツ分野の用途における機能性を向上させると同時に、エネルギー使用量と生産時の排出量を削減し、より多くの企業がこの分野に進出するきっかけとなっています。

中国の複合材料市場を牽引しているのは、自動車の大衆化、風力発電プログラムの拡大、複合材料を使用する大規模なインフラプロジェクトなどです。また、中国は建設・運輸部門の貢献により、この地域のリーダーとして認知されています。USCCが2025年11月に発表した報告書によると、「中国製造2025」に基づく中国の新素材の進捗状況はまちまちですが、特に炭素繊維などの複合材料の生産規模ではリードしています。新素材の幅広さから市場への影響を測定することは困難ですが、風力タービンブレードや産業用途の需要により、中国は世界最大の中級炭素繊維生産国となっています。製造イノベーションセンター、優遇政策、戦略的投資を通じた政府の支援により、急速な生産能力の拡大が可能になっています。

中国の炭素繊維および新素材生産統計(2019~2028年)世界シェア、生産能力、成長動向

メトリック | 価値 / 年 | 注記 |

中級炭素繊維生産の世界シェア | 43% | 2024年11月現在 |

年間炭素繊維生産能力 | 12万トン | 2023年までに2019年の2万トンから増加 |

中国炭素繊維の国内シェア | 60%以上 | 2023年、2015年の12.5%から増加 |

新疆炭素繊維工場の予想生産能力 | 5万トン | 2028年までに |

グラフェン粉末生産目標達成 | 1万トン | 2025年の目標は2021年に達成 |

出典: USCC

再生可能エネルギー設備、特に風力タービンブレードは、自動車用複合材料の需要の増加と相まって、インド市場の上昇を牽引しています。同時に、インフラ開発に対する政府の支援には、現代の建設技術に複合材料が組み込まれており、この分野の需要が漸進的に高まっています。 2023年から2026年にかけて、インド科学技術省は、総予算11,500米ドルで、ジャムシェドプル国立工科大学における自己修復複合材料の開発研究に資金を提供しています。この特定のプロジェクトでは、遠隔地や重要な用途における信頼性の向上を主な目的として、微小亀裂を修復し、構造寿命を延ばすために、炭素繊維ラミネート、再生剤入りマイクロカプセル、グラフェンまたはHMMMハイブリッドシェル、超分子エラストマーを調査します。したがって、このような研究開発エコシステムと強力な輸入は、インドの市場に有利な成長の機会があることを示しています。

インドのガラス繊維(グラスウールを含む)および製品(HS 701990)輸入量(国別)2023年:公式報告貿易データと主要サプライヤー

パートナー国 | 取引価値(1000米ドル) | 数量(kg) |

中国 | 54,604.31 | 24,927,700 |

私たち | 13,400.09 | 507,905 |

ドイツ | 6,195.21 | 445,943 |

スウェーデン | 2,041.29 | 341,987 |

イタリア | 1,706.06 | 77,382 |

英国 | 1,573.01 | 58,142 |

スペイン | 1,512.29 | 203,588 |

韓国 | 1,489.00 | 217,591 |

メキシコ | 1,199.61 | 128,063 |

出典: WITS

ヨーロッパ市場の洞察

欧州複合材料市場は、製造拠点の存在と排出削減規制の存在を主な原動力として、最も影響力があり成熟した市場の一つと考えられています。この地域の自動車OEMは、構造部品への複合材料の採用を進めており、リサイクル可能な複合材料やバイオベースの複合材料への注力は、持続可能性の目標達成に貢献しています。ベルギーの欧州複合材料産業協会によって2025年に導入された欧州循環型複合材料同盟(ECCA)は、地域全体で複合材料の循環型経済を確立することを目指しています。このプラットフォームは、持続可能なバリューチェーンの促進、リサイクル複合材料の使用目標の設定、循環型設計基準の策定など、知識共有、連携、共同行動を効率的に促進します。さらに、航空宇宙、建設、政策などのセクターの業界関係者は、ECCAに加盟し、複合材料の循環性向上に向けた専門ワーキンググループに参加することができます。

ドイツの複合材料市場は、そのエンジニアリング部門と研究開発能力に支えられ、欧州におけるリーダーシップを強化しています。産業オートメーションの進歩は生産効率を向上させ、持続可能性とリサイクルへの配慮が材料の選択に影響を与えます。2025年7月、フラウンホーファー応用高分子研究所(IAP)は、ブランデンブルク工科大学コットブス=ゼンフテンベルクと共同で、高い機械的、電気的、熱的性能と環境に優しい生産を組み合わせることで、セルロースベースの次世代の持続可能な炭素繊維を開発していると発表しました。このプロジェクトは、ドイツの連邦経済エネルギー省の支援を受けており、ラウジッツのCarbon Lab Factoryの一部であり、パイロット生産の規模拡大と原材料から技術部品までの完全なバリューチェーンの構築を目指しており、市場の成長と露出を強化するのに適しています。

ネットゼロ経済への移行が英国市場の成長を牽引しています。このセクターは、効率を高めるためにデジタル統合を備えた自動化された高率生産へと近代化しています。英国の市場は研究センターや組織の強力な支援を受けており、サプライチェーンはリサイクル可能な樹脂や炭素繊維の再生を含む循環型経済の慣行を採用しています。 2025年6月、NCCは、英国政府の産業戦略によって支援され、科学イノベーション技術省(DSIT)によって資金提供される、チェシャー西部ノースウィッチのCygnet Texkimpの敷地内に、オープンアクセスの炭素繊維開発施設を設置することを発表した。この施設には、2つのデジタル対応開発ラインが設置され、炭素繊維のイノベーションを可能にし、先端材料、防衛、航空宇宙、エネルギー部門を支援し、次世代の化学者とエンジニアを育成するため、標準的な市場の成長に適しています。

北米市場の洞察

北米の複合材料市場は、航空宇宙、防衛、自動車分野における大規模な採用により、急速に成長しています。この地域は、確立された生産能力、多機能材料の研究開発、そして改良された複合材料プロセスの革新に対する強力な連邦政府の支援といった恩恵を受けています。この点に関し、米国国防総省は2023年11月、産業基盤分析・維持プログラムを通じて、Qarbon Aerospace社に総額370万米ドルを割り当て、防衛航空用途向けの先進的な軽量熱可塑性複合構造の設計・製造を行うと発表しました。このプロジェクトは、従来のシステムと比較して、防氷、効率性、耐久性、修理性を向上させることが求められる部品に重点を置いています。したがって、この契約は国内の製造能力を強化し、複合材料技術における米国のリーダーシップを確固たるものにするものです。

航空機近代化プログラムは炭素繊維の需要増加の主な要因であり、それによって米国複合材料市場に非常に収益性の高いビジネスエコシステムを促進しています。一方、製造技術の改善は生産効率を高め、多額の研究開発投資は革新と新素材の開発を継続的に支えています。例えば、三菱ケミカル株式会社は2025年12月、スポーツ、航空宇宙、ハイパーカー分野からの需要増加に対応することを共通の目標として、米国と日本の施設で高性能炭素繊維の生産を拡大する計画を発表しました。2025年から2027年にかけて段階的に生産能力を増強し、日本の東海と米国のサクラメントにある既存の工場を活用して現在の生産量を約2倍にすることを目指しており、それによって先進複合材料における業界の成長と価値創造を支援します。

カナダでは、特にオンタリオ州とケベック州周辺の自動車と航空宇宙の中心地が、軽量構造材料の製造に重点を置いており、これが複合材料市場の成長を牽引しています。再生可能エネルギー設備、特に風力発電の進歩が、タービンブレードなどの大型複合構造の需要を支えています。2023年12月、同国政府は、高度な複合材料研究を国内産業に転換することを支援するため、戦略科学基金の下で複合材料知識ネットワークに100万カナダドル(74万米ドル)を割り当てました。この資金により、CKNは中小企業がナレッジ・イン・プラクティス・センターやAIMウェビナーなどの知識移転イニシアチブを拡大し、航空宇宙、自動車、建設、健康、再生可能エネルギーなどの分野でイノベーションを促進できるよう支援することができます。

複合材料市場の主要プレーヤー:

- ヘクセルコーポレーション(米国)

- オーウェンスコーニング(米国)

- ハンツマンコーポレーション(米国)

- 東レ株式会社(日本)

- 帝人株式会社(日本)

- 三菱ケミカル株式会社(日本)

- SGLカーボンSE(ドイツ)

- ソルベイSA(ベルギー)

- Gurit Holding AG(スイス)

- DSM(オランダ)

- UPM-Kymmene Corporation (フィンランド)

- 日本板硝子株式会社(日本)

- 暁星先端材料(韓国)

- キネコ・カマン・コンポジッツ・インディア・プライベート・リミテッド(インド)

- リライアンス・コンポジッツ(インド)

- アドバンストコンポジット株式会社(日本)

- クイックステップ・ホールディングス・リミテッド(オーストラリア)

- Petronas Chemicals Group Berhad (マレーシア)

- Exel Composites Oyj(フィンランド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ヘクセル・コーポレーションは、航空宇宙、防衛、産業分野において、特に炭素繊維やハニカム材料を中心とした先進複合材料のリーディングサプライヤーです。同社は、主要な航空宇宙OEMとの連携と、軽量で高性能な材料への継続的な投資によって、高い収益を上げています。

- 東レ株式会社もこの分野における有力企業の一つであり、炭素繊維および熱可塑性複合材料の世界最大手メーカーの一つです。同社は航空宇宙、自動車、エネルギー分野で強力なプレゼンスを築いています。さらに、東レは研究開発、国際展開、そして様々な産業における複合材料の採用を加速させるパートナーシップの構築にも注力しています。

- ソルベイSAはヨーロッパに拠点を置き、高性能熱硬化性および熱可塑性複合材料を専門としています。航空宇宙、自動車、再生可能エネルギー分野で確固たる実績を誇ります。航空宇宙OEMおよび自動車メーカーとの戦略的提携により、軽量材料分野における地位を確固たるものにしています。

- オーウェンスコーニングは、建設、自動車、産業セクターにサービスを提供するこの分野の中心的企業です。同社は、インフラとエネルギー効率を支えるコスト効率と耐久性に優れた材料に強みを持ち、複合材料業界のリーディングカンパニーとしての地位を確立しています。

- 帝人株式会社は日本に拠点を置き、炭素繊維、アラミド繊維、熱可塑性複合材料の専門知識を有しています。航空宇宙、自動車、産業用途において強力なプレゼンスを有しています。同社は、軽量・高強度材料のイノベーションと企業買収に注力しており、国際的な事業展開の拡大を主な目標としています。

以下は、世界市場で活動している著名な企業のリストです。

複合材料市場は、既存の世界的リーダーと新興の地域的プレーヤーの間で激しい競争を目の当たりにしています。Hexcel、Toray、Solvayなどの企業は、炭素繊維と熱可塑性複合材料の継続的な革新により、航空宇宙および自動車用途で優位に立っています。買収、合弁事業、新興企業との提携は、この分野のパイオニアが市場での地位を強化するために選択する主要な戦略です。例えば、2026年2月、Karman Space & Defenseは、深海から深宇宙への能力を拡大するために、新しい海洋防衛システムの最終市場を形成することにより、Seemann CompositesとMSCの買収を完了したと報告しました。この特定の取引は、Karmanの米国海軍の優先度の高いプログラムへのエクスポージャーを強化し、買収に伴い、Karmanは増分タームローンを低金利で7億7,200万米ドルに増額したため、標準的な市場の成長に適しています。

複合材料市場の企業概要:

最近の動向

- 2026年1月、 Cambiumは、米国と欧州における先進材料の発見と製造を加速するために、8VCが主導し、投資家のLockheed Martin VenturesとMVP Venturesが参加したシリーズB資金調達で1億ドルを確保したと報告した。

- 2025年12月、東レ・アドバンスト・コンポジッツは、東レ・セテックスTC1225低融点PAEKがNCAMP認定を取得し、セミプレグおよび強化熱可塑性ラミネート形式での提供を拡大できることを発表しました。

- ダイキン工業は2024年11月、HVAC&Rコンプレッサー部品の革新を加速するため、アルミニウムベースの金属マトリックス複合材料を専門とするAdvanced Composite Corporationに投資したと発表しました。

- Report ID: 4570

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。