業務用ポンプ市場の見通し:

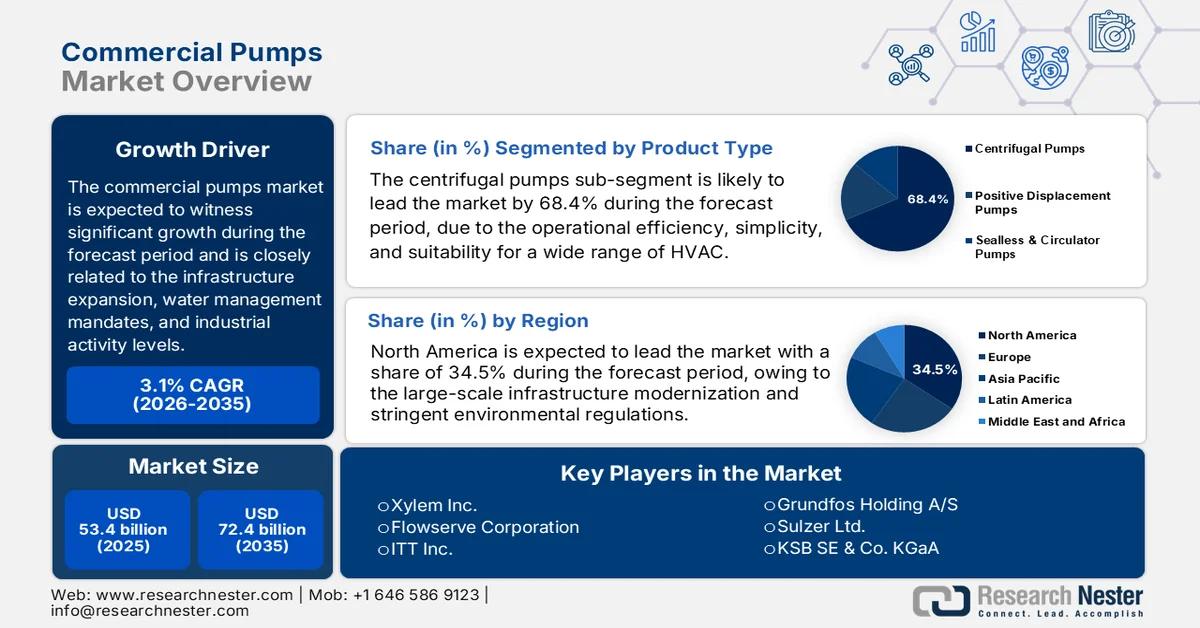

業務用ポンプ市場の規模は、2025年には534億米ドルと評価され、2035年末までに724億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は3.1%です。2026年における業務用ポンプの業界規模は551億米ドルと評価されています。

業務用ポンプ市場の需要は、インフラ拡張、水管理義務、産業活動レベルと密接に関連しています。公共部門の投資は依然として主要な推進力となっています。Infrastructure USAの2024年6月のデータによると、米国だけでも今後20年間で7,440億ドルを超える水インフラ投資が必要とされており、飲料水、下水、雨水システムはすべて、配水および処理プロセスにおいて大規模なポンプ設備に大きく依存しています。同様に、欧州環境庁の2024年10月のデータによると、欧州の配水システムの20%以上で漏水損失が発生しており、システムの効率と圧力管理を改善するためにポンプのアップグレードと交換が必要となっています。これらの政府主導のプログラムは、自治体、公益事業体、EPC請負業者からの安定した長期的な需要を生み出しています。

さらに、産業およびエネルギー分野のニーズにより、主にプロセス産業、火力発電、およびビル設備における業務用ポンプの調達量がさらに増加しています。2023年5月のModern Building Servicesのデータによると、ポンプシステムは世界の電力需要の20%を占めており、効率基準への適合のために新規設置と改修の両方を必要とする相当な設置ベースが存在することを示しています。一方、世界の電力需要は増加すると予想されており、冷却システム、ボイラー給水用途、および補助プラント運転におけるポンプの必要性が高まっています。さらに、都市建設の動向も大きく貢献しており、商業ビル全体の需要を押し上げています。これらの要因が総合的に安定した調達サイクルを支え、交換需要、規制の強化、および設備拡張がエンドユーザー産業全体の購買決定を形成しています。

キー 業務用ポンプ 市場インサイトの概要:

地域の注目ポイント:

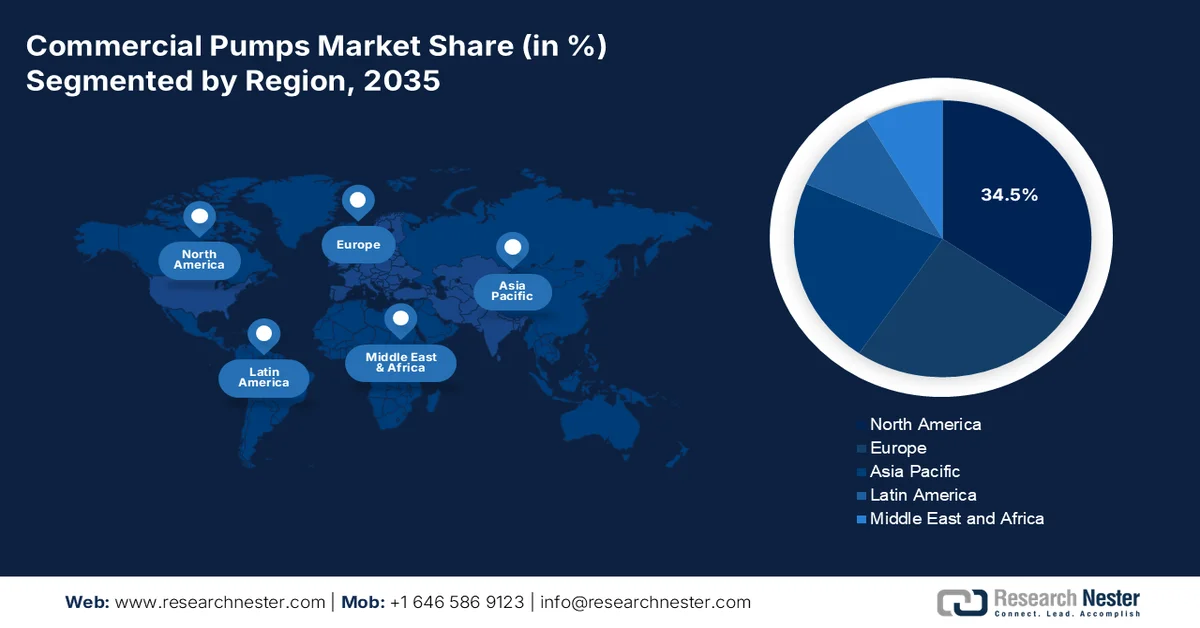

- 北米の業務用ポンプ市場は、大規模なインフラ近代化と厳格な環境規制に支えられ、2035年までに収益シェアの34.5%を獲得すると予測されている。

- アジア太平洋地域は、急速な都市化、大規模なインフラ投資、産業拡大によって加速され、2026年から2035年にかけて年平均成長率(CAGR)7.5%で拡大すると予測されている。

セグメント分析:

- 商業用ポンプ市場における遠心ポンプのサブセグメントは、その運用効率、シンプルさ、そして幅広いHVAC、給水、およびビル設備用途への適合性によって、2035年までに68.4%のシェアを占めると予測されている。

- スマートポンプ分野は、エネルギー最適化、予知保全、および厳格なグリーンビルディング基準への準拠への注目の高まりを背景に、2026年から2035年にかけて著しい成長を遂げると予想されている。

主な成長トレンド:

- 廃水処理費用

- 農業および灌漑の近代化プログラム

主な課題:

- 高額な初期費用と資金制約

- アフターサービスに対する顧客の好み

主要企業: Xylem Inc. (米国)、Flowserve Corporation (米国)、ITT Inc. (米国)、Grundfos Holding A/S (デンマーク)、Sulzer Ltd. (スイス)、KSB SE & Co. KGaA (ドイツ)、Atlas Copco AB (スウェーデン)、Wilo SE (ドイツ)、荏原製作所 (日本)、鳥島ポンプ製作所 (日本)、Weir Group PLC (英国)、SPX Flow, Inc. (米国)、Dover Corporation (米国)、IDEX Corporation (米国)、Danfoss A/S (デンマーク)、Concentric Group (英国)、Officine Mazzocco Pagnoni (イタリア)、Kirloskar Brothers Limited (インド)、Setco Automotive Limited (インド)、Honda India Power Products Limited (インド)。

グローバル 業務用ポンプ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 534億米ドル

- 2026年の市場規模: 551億米ドル

- 予測市場規模: 2035年までに724億米ドル

- 成長予測:年平均成長率3.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに34.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、オランダ、中国、日本

- 新興国:インド、ブラジル、韓国、メキシコ、インドネシア

Last updated on : 30 March, 2026

業務用ポンプ市場 - 成長要因と課題

成長の原動力

- 廃水処理への支出:より厳格な排水規制と持続可能性に関する義務付けにより、各国政府は廃水処理インフラへの資金提供を増やすよう促されており、これが業務用ポンプ市場の需要に直接影響を与えています。欧州委員会の報告によると、加盟国は廃水管理システムに年間合計10億ドルを投資しており、そのアップグレードは栄養塩除去とエネルギー効率の向上を目的としています。ポンプは、汚泥処理、曝気プロセス、水の再循環において重要な役割を果たしています。キャシー・ホークル知事の2025年8月のデータによると、クリーンウォーター州回転基金は廃水インフラプロジェクトに1,530億ドル以上を提供し、継続的な交換とアップグレードのサイクルを支えています。こうした規制強化により、高効率で耐腐食性に優れたポンプシステムの需要が継続的に確保されています。

- 農業および灌漑の近代化プログラム:農業における灌漑と水効率化への政府支出は、商業用ポンプ市場に大きく貢献しています。ユネスコの2024年2月のデータによると、世界の淡水取水量の約70%は農業によるものであり、ポンプによる効率的な灌漑システムが不可欠です。さらに、インドでは、プラダン・マントリ・スリシ・シンチャイ・ヨジャナなどの計画が、灌漑範囲の拡大と水利用効率の向上に重点を置いており、農村部や準都市部におけるポンプ設置を促進しています。これらの取り組みには、主にエネルギー効率の高い太陽光発電システムなどのポンプ調達に対する補助金が含まれることがよくあります。また、コスト効率とエネルギー効率に優れたポンプソリューションで政府支援の農業プログラムをターゲットとするメーカーは、特に食料安全保障と水資源保全を優先する新興国において、大量需要を獲得できる可能性があります。

- 気候変動への耐性強化と洪水対策への投資:気候変動リスクの高まりを受け、各国政府は洪水対策、雨水管理、排水インフラへの投資を迫られており、これらはすべて商用ポンプに大きく依存している。さらに、洪水対策インフラへの世界的な投資は、主に都市部の洪水リスクが高いアジアや沿岸地域で大幅に増加している。ポンプは、雨水排水システムや洪水移動システムに不可欠である。大規模な都市洪水管理プロジェクトには、大容量ポンプ場の設置が含まれる。また、迅速な展開が可能な大容量ポンプは、気候変動への適応が政策上の優先事項となるにつれて増加すると予想される、緊急時対応やレジリエンス強化を目的とした政府契約から恩恵を受けることができる。

課題

- 高額な初期費用と資金制約:高度な省エネポンプシステムに必要な高額な初期投資は、特に資金力に乏しい発展途上地域において大きな障壁となっている。小規模システムを使用するユーザーは、高機能なソリューションに投資するよりも、安価で効率の低いポンプを選択することが多い。材料費の高騰はOEMメーカーにさらなる圧力をかけ、限界損失を吸収するか、コストを顧客に転嫁するかの選択を迫り、経済情勢が不安定な時期には販売量が減少する。さらに、メーカーは参入障壁を下げ、価格に敏感な市場における高効率システムの普及を加速させるために、柔軟な資金調達モデル、リース契約、またはエネルギー性能契約構造を開発する必要がある。

- アフターサービスに対する顧客の嗜好:空調設備、水処理、消防設備などの重要用途でポンプを購入する商業顧客は、信頼性の高いアフターサービス、スペアパーツの入手可能性、迅速な対応時間を最優先事項としています。確立された地域流通ネットワークやサービスインフラを持たない新規参入企業は、エンドユーザーが実績のないサプライヤーによるダウンタイムのリスクを負うことをためらうため、顧客の信頼を得るのに苦労しています。この障壁を克服するために、新規参入企業は、実績のある地域販売代理店と提携するか、地域サービス拠点に投資するか、または延長保証や応答時間の保証を提供することで、最初から信頼性を築き、確かな実績を示す必要があります。

業務用ポンプ市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

3.1% |

|

基準年市場規模(2025年) |

534億米ドル |

|

予測年市場規模(2035年) |

724億米ドル |

|

地域的範囲 |

|

業務用ポンプ市場のセグメンテーション:

製品タイプ別セグメント分析

製品タイプ別セグメントでは、遠心ポンプのサブセグメントが圧倒的なシェアを占めており、2035年末までに商用ポンプ市場で68.4%のシェアを獲得すると予測されています。このセグメントは、運転効率の高さ、シンプルさ、そしてHVAC、給水、ビル設備など幅広い用途への適合性によって牽引されています。これらのポンプは回転運動エネルギーを利用して流体を移動させるため、商業ビルや都市インフラで広く用いられている低粘度流体の連続運転に最適です。OECの2026年2月のデータによると、遠心ポンプの世界貿易額は2024年に183億米ドルに達しており、設置ベースが非常に大きく、イノベーションと交換需要を促進する大きな機会があることを示しています。

遠心ポンプの貿易動向(2024年)

国 | 貿易の流れ | 金額(10億米ドル) |

中国 | 輸出 | 4.76 |

ドイツ | 輸出 | 1.88 |

イタリア | 輸出 | 1.37 |

私たち | 輸入 | 2.02 |

ドイツ | 輸入 | 1 |

出典: OEC 2026年2月

テクノロジー分野別分析

テクノロジー分野において、可変周波数駆動装置、IoT、クラウドベースのモニタリング機能を統合したスマートポンプが、業務用ポンプ市場を牽引しています。この成長は、エネルギー最適化、予知保全、そして厳格なグリーンビルディング基準への準拠に対する商業部門の関心の高まりによって促進されています。スマートポンプは、リアルタイムのシステム需要に基づいて速度と流量を自律的に調整し、従来の定速ポンプと比較して大幅な省エネルギーを実現するとともに、施設管理者が遠隔で性能を監視し、故障が発生する前に異常を検知することを可能にします。さらに、スマートポンプシステムへの高度な分析機能とAIによる洞察の統合は、商業用途における運用効率をさらに向上させ、機器の寿命を延ばしています。

販売チャネルセグメント分析

販売代理店と卸売業者は、広範なネットワーク、地域に根ざした在庫、そして商業エンドユーザーや請負業者が必要とする技術サポートやアフターサービスを提供できる能力により、商業用ポンプ市場の販売チャネルセグメントを牽引しています。商業用ポンプシステムは複雑な仕様を伴うことが多く、HVACや防火などの重要な用途では緊急の交換が必要となる場合があり、デジタルプラットフォームでは完全に再現できない現場での専門知識が必要となるため、このチャネルが依然として好まれています。販売代理店は、システム設計支援、設置、迅速なスペアパーツの入手といった付加価値サービスを提供する重要な仲介役を果たしています。ポンプ油圧協会(Pumps Hydraulic Institute)の2021年2月のデータによると、米国のポンプ販売額は年間100億米ドルと推定されており、市場における継続的な収益源と高い顧客維持率を確保しています。

当社が詳細に分析した業務用ポンプ市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

エンドユーザー |

|

テクノロジー |

|

電力定格 |

|

販売チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

業務用ポンプ市場 - 地域別分析

北米市場のインサイト

北米は商用ポンプ市場において最大かつ支配的な地域であり、2035年末までに地域収益の34.5%を占めると予想されています。この地域は、大規模なインフラ近代化と厳格な環境規制によって牽引されています。米国は地域需要をリードしており、水および廃水インフラのアップグレードに多額の資金を割り当てる超党派インフラ法によって促進されています。主要な推進要因は、IoTセンサーと可変周波数ドライブを統合したスマートポンプソリューションの採用の増加であり、これにより予測保守とエネルギー最適化が可能になります。持続可能性イニシアチブは、メーカーにEPA基準と企業のESG目標を満たす高効率低排出ポンプの開発を促しています。商用ポンプ市場では、DOEの水素ショットイニシアチブなどの連邦政府の投資に支えられた、新興クリーンエネルギー分野向けの水素ポンプなどの特殊用途も成長しています。

米国の業務用ポンプ市場は、連邦エネルギー効率規制、特に2028年から施行される予定のDOEが採用した循環ポンプの基準によって大きく左右されます。2024年5月の連邦官報によると、これらの基準は、新たな基準がない場合と比較して、生涯で0.55兆Btuのエネルギー節約をもたらし、エネルギー使用量を32.6%削減すると予測されています。さらに、これはHVACおよび建物用途全体で高効率でスマートなポンプシステムへの強い推進力となります。メーカーは8,120万米ドルの転換コストを負担すると予想されています。長期的な経済見通しは良好で、運用コストの削減により、消費者の純便益は0.95億米ドルから23.4億米ドルに及ぶと見込まれています。さらに、1,004万トンのCO2排出量削減を含む環境面でのメリットは、より広範な連邦政府の脱炭素化目標と一致しており、業務用ポンプ市場の拡大需要をさらに押し上げています。

米国エネルギー省循環ポンプ規格 - 経済、エネルギー、環境への影響(2024年)

カテゴリ | メトリック | 値/範囲 |

メーカーのインパクト | 業界正味現在価値(INPV)の新基準 | 3億4710万米ドル |

標準規格によるINPVの変化 | -19.9%から+3.2% | |

INPVの価値への影響 | -6,920万米ドルから+1,110万米ドル | |

総変換コスト | 8,120万米ドル | |

エネルギー節約 | 生涯エネルギー節約額(2028年~2057年) | 0.55京Btu |

削減案と基準なし案の比較 | 32.6% | |

消費者のメリット | 正味現在価値(割引率7%) | 9億5000万米ドル |

正味現在価値(割引率3%) | 23億4000万米ドル | |

環境への影響 | CO排出量削減 | 1004万トン |

だから?排出量削減 | 2,950トン | |

NOx排出量の削減 | 1万8650トン | |

メタン(CH₄)還元 | 8万3840トン | |

亜酸化窒素(N₂O)還元 | 0.10千トン | |

水銀(Hg)還元 | 0.02トン |

出典:連邦官報 2024年5月

農業需要と、遠心ポンプなどの主要ポンプカテゴリーにおける輸入依存が、カナダの商用ポンプ市場を形成しています。OEC 2024のデータによると、カナダは5億8,800万米ドル相当の遠心ポンプを輸入しており、灌漑、自治体、産業用途における需要を満たすために外部供給に大きく依存していることがわかります。一方、代替燃料駆動ポンプシステム、特にプロパンベースの灌漑ポンプへの移行が徐々に進んでおり、カナダプロパン協会2026のデータによると、ディーゼルエンジンと比較して取得コストが20~40%低く、運用コストを最大50%削減できます。これらのシステムは、粒子状物質の排出量と温室効果ガスを削減し、よりクリーンな農業経営を支援することで、カナダの環境優先事項にも合致しています。これらのデータは、特に農業が盛んな州において、コスト効率が高く低排出のポンプ技術の採用が拡大していることを示しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、商用ポンプ市場において最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)7.5%で拡大すると見込まれています。この地域は、前例のない都市化、大規模なインフラ投資、そして地域全体の産業拡大によって牽引されています。この地域は成長を維持するために数十億ドル規模の投資を行っており、その需要の大部分は水と都市開発に充てられています。さらに、中国における雨水管理と都市排水改善のための取り組みは、先進的なポンプシステムの市場導入を促進し続けています。また、他の国々も水処理インフラとデータセンター開発に多額の投資を行っています。商用ポンプ用途におけるIE4およびIE5モーター規格の採用により、地域全体でエネルギー効率規制が強化されています。

農村部の水道インフラを前例のない規模で拡大してきたジャル・ジーヴァン・ミッションの急速な進展が、インドの商用ポンプ市場を牽引している。インド政府広報局(PIB)の2025年2月のデータによると、過去10年間でわずか3,230万世帯だった農村世帯が、1億5,440万世帯以上に水道接続されており、これは大幅な増加である。この拡大に伴い、地下水取水、大量送水、浄水場、村レベルの配水網など、ポンプの大規模な導入が必要となった。水道管システム、雑排水管理、雨水利用などの水源持続可能性イニシアチブといったプログラムのインフラ構成要素は、新規ポンプ設置と交換システムの両方に対する持続的な需要をさらに強化している。さらに、93万2千校の学校と96万9千のアンガンワディセンターへの普及率にもその規模が反映されており、公共インフラへの給水システムの浸透度の高さを示している。これらのデータは、市場の成長にプラスの影響を与えている。

大規模な政府による水インフラ整備と産業能力拡大への投資が、中国の商用ポンプ市場を牽引している。中華人民共和国の2026年1月のデータによると、同国は洪水対策、灌漑、給水システムなど、ポンプの大規模な導入を必要とする水利事業に8,100億米ドル以上を投資した。一方、中華人民共和国の2025年2月のデータでは、中国の産業部門が2024年に5兆6,760億米ドル以上の付加価値を生み出し、化学処理、製造、エネルギー用途など幅広い分野でポンプに対する強い需要が維持されたことが示されている。これらのデータは、規制目標や持続可能性目標を満たすために、エネルギー効率の高いポンプシステムの導入が進んでいることを示している。

欧州市場のインサイト

欧州の業務用ポンプ市場は、強固な地位、積極的な脱炭素化目標、インフラの近代化、そして厳格な環境規制により、大きなシェアを占めると予想されています。気候中立を目指す欧州グリーンディールは、年間建物改修件数を倍増させることを目標とするリノベーションウェーブ戦略を包括的な政策枠組みとして位置づけています。これは、商業ビルにおける高効率HVAC循環ポンプの需要を直接的に押し上げています。さらに、水枠組み指令および都市廃水処理指令の実施により、加盟国は老朽化した上下水道インフラの近代化を余儀なくされ、遠心ポンプおよび水中ポンプの持続的な需要を生み出しています。また、地域全体で産業オートメーションとデータセンターの拡張への投資が増加していることも、市場の追い風となっています。

ドイツの産業基盤におけるエネルギー転換と水インフラへの投資が、ドイツの業務用ポンプ市場を牽引しています。GTAI 2025のデータによると、ドイツの製造業はEU全体の売上高の29%を占め、ポンプを含む産業プロセスおよび流体処理システムに対する強い需要を支えています。さらに、ドイツ連邦政府の2023年8月のデータによると、ドイツは地域暖房、水素システム、冷却インフラなど、高度なポンプソリューションが必要とされる用途を支援するため、エネルギー転換と気候変動対策に622億米ドル以上を投じています。また、連邦環境省の2026年2月のデータによると、人口の96%以上が公共下水処理システムに接続されており、高効率ポンプの交換需要が高まっています。これらの要因は、市場が安定した交換サイクル、高仕様の産業需要、そして普及の拡大を示していることを示しています。

英国の商業用ポンプ市場は、水インフラ、建築設備、エネルギーシステムへの継続的な公共投資によって形成されています。Water UKが2023年10月に発表したデータによると、水セクターは給水、廃水処理、漏水削減といった分野へのアップグレードに1,219億米ドル以上を投資しており、これらの分野ではポンプシステムの大規模な導入が不可欠です。さらに、英国政府が2023年4月に発表したデータによると、英国はエネルギー効率と低炭素インフラに381億米ドル以上を投じており、地域暖房、HVAC(空調設備)のアップグレード、産業の脱炭素化といった用途を支援しています。これらの用途ではポンプが重要な役割を果たしています。これらのデータは、規制投資サイクル、インフラの近代化、そしてエネルギー効率の高いポンプ技術の普及拡大によって牽引される市場を反映しています。

主要な業務用ポンプ市場プレーヤー:

- ザイレム社(米国)

- フローサーブ・コーポレーション(米国)

- ITT Inc.(米国)

- グルンドフォス・ホールディングA/S(デンマーク)

- スルザー社(スイス)

- KSB SE & Co. KGaA(ドイツ)

- アトラスコプコAB(スウェーデン)

- Wilo SE(ドイツ)

- 株式会社荏原製作所(日本)

- 株式会社酉島ポンプ製作所(日本)

- ウィアー・グループPLC(英国)

- SPXフロー社(米国)

- ドーバー・コーポレーション(米国)

- IDEXコーポレーション(米国)

- ダンフォスA/S(デンマーク)

- コンセントリック・グループ(英国)

- オフィチーネ・マッツォッコ・パニョーニ(イタリア)

- カーロスカー・ブラザーズ・リミテッド(インド)

- Setco Automotive Limited (インド)

- ホンダ・インディア・パワー・プロダクツ・リミテッド(インド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Xylem Inc.は、商用ポンプ市場のデータを活用してデジタル変革戦略を推進し、スマートポンプソリューションと高度な分析機能およびリアルタイム監視機能を統合しています。エネルギー効率とインフラの回復力に関する市場インサイトを活用することで、Xylemは商業ビルや産業施設における水と廃水の管理を最適化するインテリジェントポンプシステムを開発しています。2024年、同社は水インフラ事業で14億9,800万米ドルの収益を上げました。

- Flowserve Corporationは、 Flowserve 2.0イニシアチブに基づき、商用ポンプ市場のデータを活用してアフターサービスと予知保全サービスを強化しています。同社は、商用および産業用途で設置された数千台のポンプの性能データを分析することで、機器の寿命を延ばし、エネルギー効率を向上させる最適化された信頼性ソリューションを提供しています。2024年度年次報告書によると、同社の売上高は31億5,860万米ドルに達しました。

- ITT Inc.は、主にGoulds Pumpブランドを通じて、産業プロセス用ポンプおよび業務用ポンプ製品群の革新を推進するために、業務用ポンプ市場のデータを活用しています。ITTは、ポンプ設計とシステム監視にデータ分析を統合することで、業務用HVACビルサービスにおけるエネルギー効率と遠隔資産管理に対する高まる市場ニーズに対応するソリューションを提供しています。

- Grundfos Holding A/Sは、業務用ポンプ市場のデータを幅広く活用し、ポンプコントローラーとクラウドベースのモニタリングを統合したGrundfos iSolutionsプラットフォームをはじめとするデジタルエコシステムを推進しています。同社は、持続可能性とカーボンニュートラルに向けた市場動向を分析することで、エネルギー効率に優れたインテリジェントなポンプソリューション、商業ビル向け空調システム、および水道事業向けソリューションを開発しています。

- Sulzer Ltdは、業務用ポンプの市場データを活用してサービスネットワークを強化し、ビル設備、水輸送、地域暖房などの商業・産業用途向けの高効率ポンプソリューションを開発しています。同社はデジタルサービスプラットフォームを通じて、運用データを活用し、ポンプ性能を最適化して状態監視型メンテナンスを提供することで、商業施設運営者の予期せぬダウンタイムを削減しています。

世界の業務用ポンプ市場で事業を展開する主要企業のリストは以下のとおりです。

世界の業務用ポンプ市場は競争が激しく、多様な産業プレーヤーと専門的な流体管理企業が混在しています。主要プレーヤーはデジタル化に積極的に取り組み、IoT機能を備えたスマートポンプを提供することで、予測保全を実現しています。戦略的な取り組みとしては、技術ポートフォリオと地理的範囲を拡大するための合併・買収に加え、厳しい環境規制に対応し、エンドユーザーの運用コストを削減するために、エネルギー効率が高く持続可能なポンプソリューションへの強い推進力が挙げられます。例えば、2025年7月、コンセントリック・グループは、大手ポンプメーカーであるオフィチーネ・マッツォッコ・パニョーニの戦略的買収を発表しました。

業務用ポンプ市場の企業動向:

最近の動向

- 2025年11月、油圧協会は、会員企業であるキルロスカール・ブラザーズ・リミテッド(KBL)が、マハラシュトラ州キルロスカールヴァディにあるポンプ試験研究所を、HIポンプ試験研究所承認プログラムを通じて承認した最新の企業として紹介した。

- 2025年6月、 Setco Automotive Limitedは自動車用ウォーターポンプを発売し、小型商用車(LCV)および中型・大型商用車(MHCV)向けのエンジン冷却ソリューションへと製品ポートフォリオを拡大しました。

- 2024年8月、ホンダ・インディア・パワー・プロダクツ・リミテッド(HIPP)は、4インチ自吸式ガソリン式ウォーターポンプ「WB40XD」の発売を発表しました。この革新的な製品は、携帯性、高吐出量、効率性、そして環境に優しいソリューションを提供することで、水消費量の多い作物を栽培する農家が直面する灌漑上の課題を解決することを目的としています。

- Report ID: 8479

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。