コーティング樹脂市場の見通し:

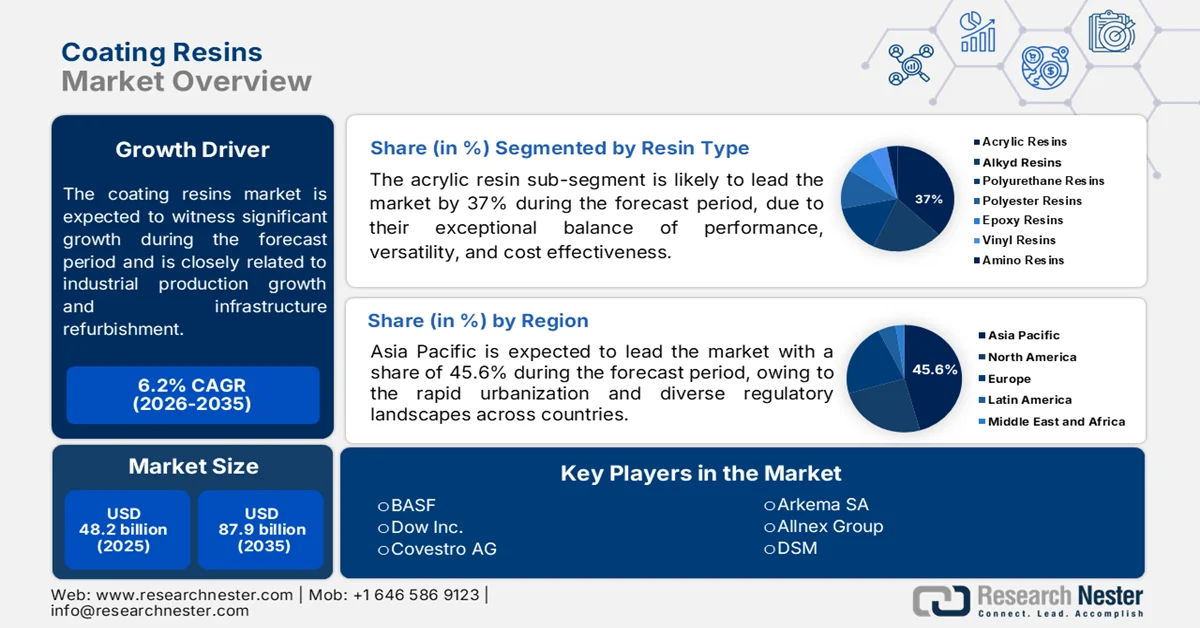

塗料樹脂市場の規模は、2025年には482億米ドルと評価され、2035年末までに879億米ドルを超えると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は6.2%です。2026年の塗料樹脂業界規模は511億米ドルと推定されています。

塗料樹脂市場は、北米、ヨーロッパ、アジア太平洋地域における工業生産の成長、インフラ改修、自動車製造の回復、環境規制の強化によって形成されています。米国国勢調査局の2026年5月のデータによると、2026年3月の米国の建設支出総額は2兆1,855億ドルに達し、住宅、商業、公共インフラプロジェクトへの継続的な投資を反映しており、建築用および工業用塗料の需要を直接的に支えています。NISTの2025年3月のデータでは、製造業が米国のGDPに2兆9,300億ドル以上貢献していることが示されており、ACEAの2024年9月のデータでは、2023年の世界の自動車生産台数が9,390万台を超え、OEMおよび補修用途における塗料の需要を支えています。

環境規制への対応は、調達戦略や樹脂の選択に影響を与え続けています。米国環境保護庁は、建築用および工業用塗料に対する揮発性有機化合物(VOC)排出基準を定めており、水性粉末UV硬化型樹脂や高固形分樹脂システムの採用を推進しています。欧州でも、環境持続可能性フレームワークを通じた同様の規制方針により、規制の安定性とライフサイクル耐久性の向上を求める産業ユーザーの間で、低排出樹脂技術への移行が促進されています。さらに、ロンドン南東部の2021年8月のデータによると、主要顔料である二酸化チタンの使用量(前年比45%増)は、価格変動が樹脂系塗料の配合コストに影響を与えています。加えて、欧州環境庁は、産業排出削減と循環型製造慣行への政策的重点が継続していることを報告しており、塗料メーカーは建設、輸送、および産業用途全体で、低VOCで資源効率の高い樹脂システムを優先するよう促されています。

キー コーティング樹脂 市場インサイトの概要:

地域の注目ポイント:

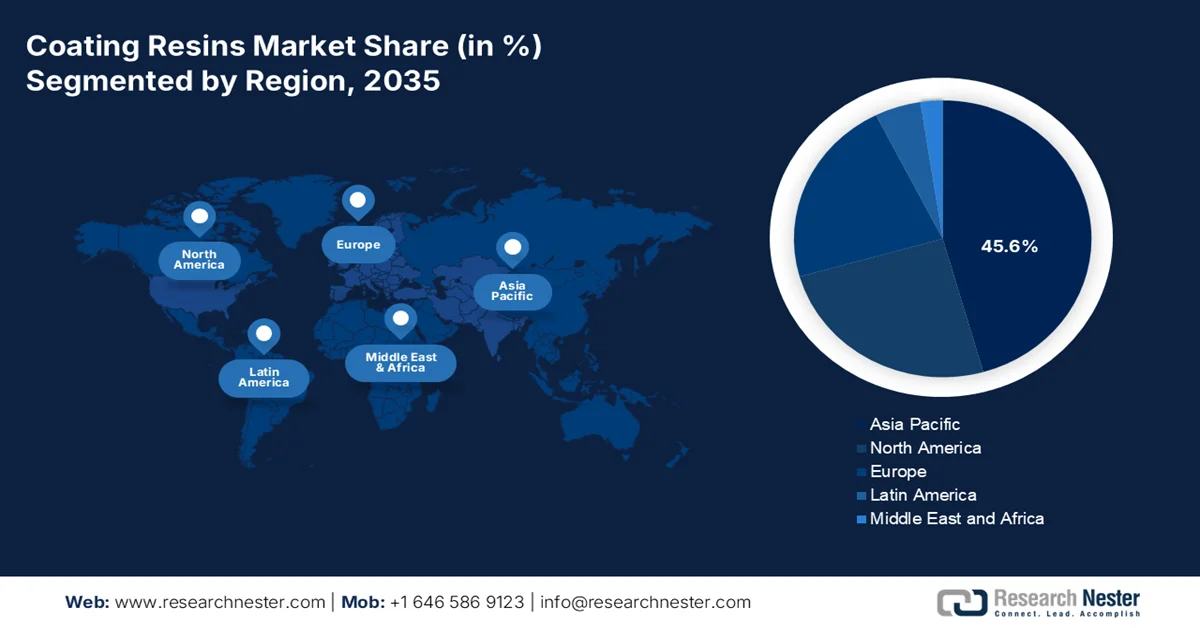

- アジア太平洋地域のコーティング樹脂市場は、中国とインドにおける急速な都市化、製造活動の拡大、インフラ整備と自動車生産の増加に牽引され、2035年までに収益の45.6%を占めると予測されている。

- 北米市場は、厳しいVOC排出規制、インフラ改修プロジェクト、水性樹脂および高固形分樹脂システムの採用拡大に後押しされ、2026年から2035年にかけて大幅な成長が見込まれています。

セグメント分析:

- アクリル樹脂は、優れた耐候性、耐紫外線性、汎用性、そして持続可能な建築および工業用コーティング用途における利用拡大により、2035年までにコーティング樹脂市場の37%を占めると予測されている。

- 水性塗料技術は、世界的なVOC削減義務化と環境規制に適合した塗料システムへの嗜好の高まりを背景に、2026年から2035年にかけて技術分野で優位な地位を維持すると予想されている。

主な成長トレンド:

- エポキシシステムの採用増加

- 自動車生産が樹脂消費を加速させている

主な課題:

- 時間のかかる規制

- 持続可能な製剤開発には高額な研究開発費がかかる

主要企業: BASF(ドイツ)、ダウ社(米国)、コベストロAG(ドイツ)、アルケマSA(フランス)、オールネックスグループ(ドイツ)、DSM(オランダ)、三菱ケミカル株式会社(日本)、DIC株式会社(日本)、エボニック・インダストリーズ(ドイツ)、三井化学株式会社(日本)、関西ペイント(日本)、ナンヤプラスチック株式会社(台湾)、コルテック株式会社(米国)、オリカ(オーストラリア)、PTTグローバルケミカル(タイ)。

グローバル コーティング樹脂 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 482億米ドル

- 2026年の市場規模: 511億米ドル

- 予測市場規模: 2035年までに879億米ドル

- 成長予測:年平均成長率6.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに45.6%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:中国、米国、ドイツ、インド、日本

- 新興国:ベトナム、インドネシア、ブラジル、メキシコ、タイ

Last updated on : 20 May, 2026

コーティング樹脂市場 - 成長促進要因と課題

成長の原動力

- エポキシシステムの採用拡大:産業および商業インフラにおけるエポキシ技術の採用拡大は、バイオベースエポキシ樹脂の成長に貢献しています。メーカーは、工場、保管施設、組立工場、駐車場などの環境規制の厳格化と長期ライフサイクル性能要件を満たす、低排出かつ高耐久性の樹脂システムに注力しています。2025年3月、BASFとSikaはエポキシ樹脂硬化用の新しいアミンビルディングブロックを共同開発し、BASFのBaxxodur® EC 151ブランドで工業用床材用途向けに商品化しました。この開発は、耐薬品性、耐久性、環境負荷の低減をサポートする高度な硬化技術への業界投資の増加を浮き彫りにしています。このようなシステムへの需要は、インフラの近代化と世界的な産業建設活動とともに増加しています。

- 自動車生産の増加が樹脂消費を加速: SUVやピックアップトラックの生産増加は、大型車両プラットフォームに対するコーティング要件の高まりにより、コーティング樹脂市場の成長に貢献しています。コーティング樹脂は、自動車用プライマー、クリアコート、アンダーボディ保護、および車両ボディや構造部品に適用される耐腐食性仕上げに使用されます。EPAの2026年2月のデータによると、2024年モデルイヤーに米国で販売された新車のうち、トラックが66%を占め、乗用車は34%でした。トラックSUVやピックアップトラックへの嗜好の高まりは、過酷な環境条件や運用条件に耐えられる耐久性のあるエポキシ、ポリウレタン、アクリル、ポリエステル樹脂システムの需要を高めています。

課題

- 時間のかかる規制:塗料樹脂市場への参入において、規制遵守は大きな障壁となっています。製造業者は、揮発性有機化合物排出、有害大気汚染物質、化学物質安全基準を規定する複雑な枠組みを理解し、遵守しなければなりません。北米やヨーロッパでは、大気浄化法やREACH規則などの規制により、厳格な試験、文書化、配合変更が義務付けられており、市場参入が遅れる可能性があります。中小企業は、規制対応チームの設置や、常に変化する基準の監視といった、コンプライアンスに伴う経済的負担に苦慮しています。

- 持続可能な配合の開発には高額な研究開発費が伴う:業界全体で溶剤系塗料から環境に優しい塗料システムへの移行が進む中、多額の研究開発投資が不可欠となっている。水性粉末高固形分塗料やUV/EB硬化型樹脂の開発には、専門的な知識、高度な試験設備、そして長期にわたる開発期間が必要となる。再生可能な原料から得られるバイオベース樹脂システムは、新規モノマーの合成と性能検証が必要となるため、特に資本集約的な分野である。新規参入企業にとって、研究開発費の負担は大きな障壁となる可能性がある。

コーティング樹脂市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.2% |

|

基準年市場規模(2025年) |

482億米ドル |

|

予測年市場規模(2035年) |

879億米ドル |

|

地域的範囲 |

|

コーティング樹脂市場のセグメンテーション:

樹脂タイプ別セグメント分析

アクリル樹脂は塗料樹脂市場を席巻しており、2035年までに37%のシェアを占めると予測されています。この分野は、性能、汎用性、コスト効率の優れたバランスによって牽引されています。これらの樹脂は耐候性、耐紫外線性、非黄変性を備えているため、外装建築用塗料や自動車用クリアコートに最適です。アクリルエマルジョンは、木材、金属、石材など様々な基材に密着し、優れた光沢保持性と汚れ付着防止効果を発揮します。さらに、アクリルポリオールハイブリッドは、工業用メンテナンスコーティングにおいて従来のポリウレタンに取って代わりつつあり、同等の耐久性をより低い原材料コストで実現しています。再生可能な原料から作られるバイオベースのアクリルモノマーの開発が進むにつれ、グリーンビルディングプロジェクトにおける魅力も高まっています。その汎用性により、装飾、工業、保護コーティング用途において、塗料樹脂市場におけるリーダーシップは今後も継続していくと見込まれています。

テクノロジー分野別分析

水性塗料は、技術分野で最大のサブセグメントであり、世界的なVOC削減規制によって牽引されています。米国塗料協会(ACA)の2021年10月のデータによると、内装用塗料の約85%が水性技術を使用しています。この成長は、大気浄化法に基づいて施行されたより厳しい大気質基準により、メーカーが溶剤系システムを段階的に廃止せざるを得なくなったことに起因しています。水性アクリル系塗料とポリウレタン系塗料は、光沢、硬度、耐薬品性において同等の性能を発揮します。EU、中国、インドなどの主要経済国も同様の規制を採用しており、世界的な変化を生み出しています。この技術は、火災リスクの低減、有害廃棄物処理コストの削減、塗布の容易さといった利点があります。LEED v5などのグリーンビルディング認証が普及するにつれ、水性塗料は内装・外装両方の用途で業界標準になりつつあります。

最終用途産業セグメント分析

建築・建設業界は、塗料樹脂市場において最も大きなシェアを占めるサブセグメントです。このセグメントは、世界的なインフラ投資の拡大によって牽引されています。インドでは、建設部門がGDPの8%を占め、2025年10月時点のインド投資グリッドによると、その規模は1,260億米ドルに達しており、建築用および保護用塗料に対する需要の大きさを物語っています。新しい高層住宅、橋梁、工業施設の建設には、壁塗料、防錆プライマー、床用塗料として、大量のアクリル樹脂、エポキシ樹脂、ポリウレタン樹脂が必要となります。「すべての人に住宅を」や「国家インフラパイプライン」といった政府の取り組みも、樹脂消費をさらに加速させています。アジアとアフリカ全域で都市化が進むにつれ、建築セグメントが塗料樹脂市場で優位性を維持することは確実です。

コーティング樹脂市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

樹脂の種類 |

|

テクノロジー |

|

応用 |

|

最終用途産業 |

|

化学 |

|

基板 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

コーティング樹脂市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は塗料樹脂市場を牽引しており、2035年までに地域収益の45.6%を占めると予想されています。塗料樹脂市場は、急速な都市化、製造業の拡大、各国における多様な規制環境によって牽引されています。中国とインドは、大規模なインフラプロジェクト、低価格住宅プログラム、自動車生産の成長を背景に、依然として最大の消費国です。この地域では建築用塗料が主流であり、アクリル樹脂とビニル樹脂が内装・外装用途で広く使用されています。さらに、家電製品、船舶、包装向けの工業用塗料も各国で大きな貢献をしています。環境規制は徐々に強化されており、中国はVOC規制の厳格化を主導し、水性塗料と粉体塗料の採用を推進しています。しかし、新興国ではコスト面や規制のばらつきから、溶剤系塗料が依然として主流となっています。

国内製造に対する政府の支援により樹脂原料の輸入コストが削減され、産業および戦略的用途向けの高度なコーティング技術の開発がインドのコーティング樹脂市場を形成している。2026年5月によると、インド政府は通知番号12/2026 Customsを発行し、コーティング、接着剤、ラミネート用途で使用されるエポキシ樹脂、アルキド樹脂、ポリウレタン、酢酸ビニル、スチレン、包装関連ポリマーなどの主要材料の一時的な無税輸入を許可した。この措置は、世界的な価格上昇の中で、国内の包装および印刷メーカーの投入コストを削減することが期待されている。さらに、DRDOの2025年12月のデータによると、インドのポリマーコーティングに関する卓越センター(CoE)は、パイロットスケール製造、テスト、高性能コーティングの開発を通じて中小企業やスタートアップを支援しており、これには、最高300℃の温度に耐え、熱伝達を50℃削減できる海洋および防衛用途向けの耐熱シリコーンエポキシハイブリッドコーティングが含まれる。これらのデータは、塗料樹脂市場の成長と拡大が活発に進んでいることを示している。

市販塗料とNMRLの比較性能、2025年

物件 | 業務用塗料 | NMRLコーティング |

熱伝導率、W/mK | 0.086 | 0.90 |

接着強度(MPa) | 2 | 4 |

引張強度(MPa) | 2 | 3 |

塩水噴霧試験、500 時間 (腐食 評価:0=保護なし、10=最高の保護) | 1 | 9 |

試料中の熱蓄積、C | 37 | 25 |

出典:DRDO(国防研究開発機構)2025年12月

日本の塗料樹脂市場は、2025年の19億米ドルから2035年末までに31億米ドルに成長し、予測期間中の年平均成長率(CAGR)は4.9%となる見込みです。2026年には、市場規模は24億2,000万米ドルに達すると予測されています。この成長を牽引しているのは、エレクトロニクスおよび自動車製造における産業生産の拡大と、持続可能なインフラ材料への投資の増加です。日本自動車学会(JAMA)2025年9月号のデータによると、日本の自動車生産台数は2024年に823万台に達し、自動車の表面仕上げや防錆用途に使用される塗料樹脂の強い需要を支えています。さらに、経済産業省(METI)2024年6月号のデータによると、橋梁の30%、トンネルの22%が50年以上使用されており、2033年までに橋梁の約75%が50年以上になると予想されています。これは、公共インフラプロジェクトにおける保護および維持管理用塗料システムの需要増加につながっています。

2024年における老朽インフラの割合

タイプ | 2023 | 2033 | 2040 |

道路橋 | 30 | 55 | 75 |

トンネル | 22 | 36 | 53 |

下水管の暗渠 | 5 | 16 | 35 |

港湾施設 | 21 | 43 | 66 |

河川管理施設 | 10 | 23 | 38 |

工業用水パイプライン | 49 | 62 | 71 |

出典:経済産業省 2024年6月

北米市場のインサイト

北米は、評価対象期間である2026年から2035年にかけて大幅に拡大すると予測されています。塗料樹脂市場は、厳しい環境規制と老朽化したインフラの更新によって牽引されています。メーカーは、連邦および州レベルのVOC排出制限を遵守するため、溶剤系から水性および高固形分樹脂システムへと移行しています。建築用塗料セグメントは、安定した住宅および商業建設活動に支えられ、最大の消費分野となっています。橋梁、高速道路、および産業施設向けの保護塗料は、公共機関が資産寿命を延ばすために腐食制御を優先しているため、成長分野となっています。アクリル樹脂とエポキシ樹脂は、その汎用性、耐久性、および低VOC配合との適合性により、市場を支配しています。さらに、新たなトレンドとしては、連邦政府調達におけるバイオベース樹脂の採用や、産業分野における粉体塗装の拡大などが挙げられます。メーカーが海外の原材料供給源への依存度を低減しようとするため、サプライチェーンの地域化が進んでいます。

産業およびヘルスケア用途における特殊樹脂技術の規制監視の強化と革新により、米国のコーティング樹脂市場が成長しています。米国環境保護庁の2026年3月のデータによると、エポキシ樹脂メーカーに影響を与える規則案により、主にエピクロロヒドリンなどの有害大気汚染物質の排出量が年間105トン削減され、よりクリーンで低排出のコーティング樹脂技術の採用が促進されると予想されています。これにより、コーティング、接着剤、および産業用途で使用される環境適合エポキシ樹脂およびポリアミド樹脂の生産への投資が促進されています。さらに、ヘルスケア材料における高度な樹脂コーティングの開発が、特殊市場の拡大を支えています。2024年7月に発表されたNLMの研究によると、生物活性添加剤を含む実験的な樹脂コーティングは、モノマー変換率が60%から69%に達し、市販のコーティング製品の変換率55%を上回りながら、35~40MPaの同等の曲げ強度性能を維持しており、米国全土で機能性コーティング材料の継続的な革新を強調し、コーティング樹脂市場の成長を加速させています。

カナダでは、厳しいVOC排出規制と国内エポキシ塗料生産への投資増加が、塗料樹脂市場を牽引しています。カナダ政府の2022年10月のデータによると、塗料生産量が2億8300万リットルで安定しているにもかかわらず、VOC規制の施行後、建築用塗料部門のVOC排出量は11.7キロトンに減少しました。この規制変更により、建築用および工業用塗料用途全体で、低VOCで溶剤フリーの樹脂技術に対する需要が加速しています。さらに、カナダ政府は2025年2月のデータで、ケベック州における生産能力の拡大と製造業務の自動化のために、Chemtec Epoxy Coatings社に620万米ドル以上の資金援助を行うことを発表しました。同社は現在、持続可能な塗料ソリューションに対する国内需要の高まりを反映し、200種類以上の溶剤フリーエポキシ樹脂塗料製品を提供しています。

欧州市場のインサイト

欧州の塗料樹脂市場は、厳しい環境規制と野心的な気候目標の影響を強く受けています。この地域は、溶剤系システムからの世界的な移行をリードしており、水性粉末樹脂と高固形分樹脂が建築および工業用塗料用途の大部分を占めています。老朽化した建物の改修や改造により、装飾塗料の需要は安定的に伸びており、橋梁、高速道路、公共インフラ向けの保護塗料には、エポキシ樹脂とポリウレタン樹脂が大量に消費されています。ドイツ、フランス、イタリア、英国は主要な国内市場であり、それぞれ独自の規制執行の優先事項があります。バイオベース樹脂とリサイクル樹脂は、環境に配慮した公共調達政策により注目を集めています。メーカーは、塗料の除去や基材の再塗装が容易な樹脂システムなど、循環型経済の原則にますます注力しています。サプライチェーンは、二酸化炭素排出量を削減し、REACH化学物質安全要件を遵守するために、現地生産を重視しています。

ドイツの塗料樹脂市場は、産業の近代化の進展、建設改修活動、持続可能な製造への投資の増加によって形成されています。住宅および非住宅建設の建築許可は、大規模な改修およびインフラプロジェクトを支え続けており、建築用および保護用塗料樹脂の需要を高めています。さらに、GTAI 2025のデータによると、ドイツはヨーロッパ最大の化学品生産国であり続け、化学・製薬業界は近年、年間2,450億米ドルを超える収益を上げており、塗料原料および特殊樹脂の国内生産を支えています。また、ドイツ連邦デジタル・運輸省は、鉄道の近代化および橋梁改修プロジェクトに数十億ユーロの投資を行い、輸送および公共インフラ用途で使用される耐腐食性エポキシポリウレタンおよびポリエステル塗料システムの需要を高めています。

建設活動の拡大と安定した自動車製造生産は、英国のコーティング樹脂市場を形成し、建築用、自動車用、および保護用コーティングの需要を高めています。英国議会の2026年4月のデータによると、建設部門の生産量は1%増加しており、これは継続的なインフラ開発と、塗料、シーラント、および耐腐食用途向けのコーティング樹脂を必要とする改修活動を反映しています。さらに、英国議会の2025年5月のデータによると、乗用車、バン、トラック、タクシー、バスを含む約90万5000台の車両が英国で製造されました。この持続的な自動車生産は、OEMコーティング、再仕上げ、およびコンポーネント保護システムで使用されるエポキシ、アクリル、ポリウレタン、およびポリエステルコーティング樹脂の需要を支えています。さらに、低VOCで高耐久性の樹脂技術の採用の増加は、英国市場全体で進化する環境および産業性能基準に合致しています。

英国自動車産業、2022年~2024年

インジケータ | データ | 年 |

英国で生産された車両総数 | 90万5000台 | 2024 |

英国で生産された自動車の総数 | 78万台 | 2024 |

英国で生産された自動車 | 90万5000台 | 2023 |

英国で生産された自動車 | 77万5000台 | 2022 |

世界の自動車生産における英国のシェア | 世界の自動車7600万台のうち1.0% | 2024 |

ドイツの自動車生産 | 390万ユニット | 2024 |

スペインの自動車生産 | 190万台 | 2024 |

フランスの自動車生産 | 85万台 | 2024 |

英国からの自動車輸出シェア | 77%(約60万台) | 2024 |

英国の自動車輸出額 | 280億ポンド | 2024 |

英国から米国への自動車輸出 | 77億ポンド(輸出額の27%) | 2024 |

英国の自動車製造業の従業員 | 従業員数13万9000人 | 2023 |

英国の総雇用者数に占める割合 | 0.4% | 2023 |

自動車販売・修理部門の従業員 | 従業員数54万8000人 | 2023 |

英国における自動車販売・修理部門の総雇用者数に占める割合 | 1.7% | 2023 |

出典:英国議会、2025年5月

主要なコーティング樹脂市場のプレーヤー:

- BASF(ドイツ)

- ダウ社(米国)

- コベストロAG(ドイツ)

- アルケマSA(フランス)

- オールネックス・グループ(ドイツ)

- DSM(オランダ)

- 三菱ケミカル株式会社(日本)

- DIC株式会社(日本)

- エボニック・インダストリーズ(ドイツ)

- 三井化学(日本)

- 関西ペイント(日本)

- Nan Ya Plastics Corporation (台湾)

- コルテック・コーポレーション(米国)

- オリカ(オーストラリア)

- PTTグローバルケミカル(タイ)

- サムファペイント工業株式会社(韓国)

- KCCコーポレーション(韓国)

- アジアンペイント(インド)

- バーガーペイント・インディア(インド)

- U-POL(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- BASFは、塗料用樹脂市場向け原材料の世界有数のサプライヤーであり、アクリル樹脂、アルキド樹脂、ポリウレタン樹脂、エポキシ樹脂など、幅広い製品ポートフォリオを提供しています。同社は、厳格化する環境規制に対応するため、高固形分水性樹脂およびバイオベース樹脂システムへと戦略的に事業をシフトさせています。

- ダウ社は、高度なアクリルおよびスチレンアクリルエマルジョン技術で知られる、塗料樹脂市場の大手企業です。同社は、建築および産業用途向けに、低VOC、APEフリー、ホルムアルデヒドフリーの樹脂の開発に注力しています。2025年の純売上高は400億米ドルでした。

- コベストロAGは、高性能ポリウレタン樹脂および塗料樹脂市場向け原料、特に水性ポリウレタン分散液とポリイソシアネートを専門としています。同社の戦略的重点は、自動車OEM、木材、および保護コーティングにおいて、溶剤系システムをより持続可能な代替品に置き換えることにあります。

- アルケマ社は、アクリル樹脂、ポリアミド樹脂、特殊樹脂技術を含むコーティングソリューション部門を通じて、塗料樹脂市場における主要企業です。同社は、再生可能な資源由来の水性アクリル樹脂など、バイオベース製品の提供を積極的に拡大しています。2024年の純売上高は103億6,000万米ドルでした。

- Allnex Groupは、塗料樹脂市場における専業リーダーであり、液体樹脂、粉体塗料樹脂、架橋剤など、幅広い製品ポートフォリオを提供しています。同社の戦略的取り組みは、エネルギー硬化型樹脂、水性アルキド樹脂、高温安定性粉体樹脂といった次世代技術の開発に重点を置いています。

世界のコーティング樹脂市場で事業を展開する主要企業のリストは以下のとおりです。

世界の塗料樹脂市場は、多国籍化学大手と地域特化型企業の両方が存在するため、競争が非常に激しい。主要な戦略的取り組みとしては、製品ポートフォリオを拡大するための生産能力の拡張、合併、買収、そして厳しい環境規制に対応するためのバイオベース樹脂および高固形分樹脂技術への多額の投資などが挙げられる。例えば、2025年9月、関西ヘリオスはドイツの粉体塗料・樹脂メーカーであるCWS Lackfabrik GmbHを買収した。各社は、揮発性有機化合物の排出量を削減するために、水性樹脂と粉体塗料樹脂の開発に注力している。地域大手は地元のサプライチェーンと原材料へのアクセスを活用する一方、グローバル企業は自動車、建築、工業用塗料における高度な用途向けの研究開発を重視している。

塗料樹脂市場の企業動向:

最近の動向

- 2026年4月、 allnexは溶剤系アルキド樹脂およびポリエステル系rPET液状樹脂の発売を発表しました。この発売は、塗料業界の持続可能性を促進し、顧客が二酸化炭素排出量を削減して世界的なプラスチック汚染問題に取り組むことを可能にします。

- 2025年1月、 Cortec®は、金属用バイオベース防錆コーティング剤「EcoLine® 3860」の開発を発表しました。EcoLine® 3860は、USDA認証を受けたバイオベース成分を27%含有しており、再生可能成分の利用拡大を目指す産業ユーザー向けに特別に設計されています。

- 2024年3月、 DICコーポレーションは、ムンバイのDIC South Asia Private LimitedやバドラプールのIDEAL CHEMI PLAST PRIVATE LTD.など、インドにある子会社が、自動車用塗料やインフラ用途向けのコーティング樹脂の評価を専門とするDIC South Asia Private Limitedアプリケーションラボを設立したことを発表しました。

- Report ID: 4245

- Published Date: May 20, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。