子供服市場の見通し:

子供服市場規模は、2025年には2,641億米ドルと評価され、2035年末までに4,511億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は5.5%です。2026年の子供服業界規模は2,785億米ドルと評価されています。

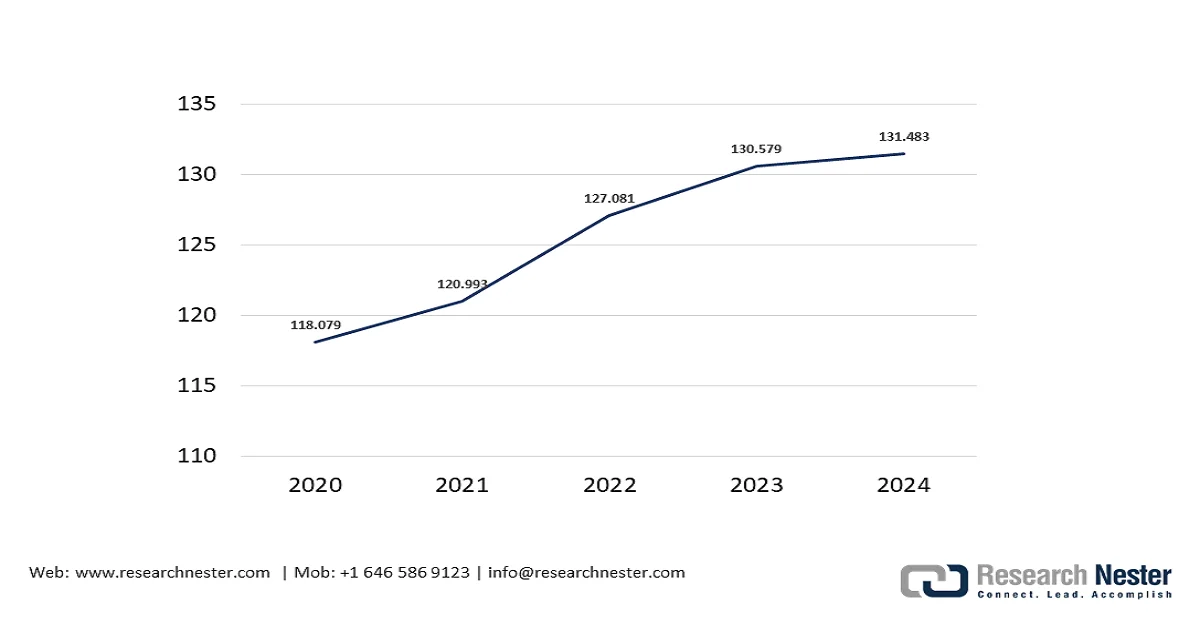

世界の子供服市場は、主要経済圏における安定した人口動態需要と一貫した家計支出パターンに支えられています。2024年12月にNLMが発表した記事によると、18歳未満の人口は全人口の22%を占め、7,300万人以上の子供に相当し、年齢別衣料品カテゴリーに対する継続的な需要を支えています。さらに、2024年の衣料品消費者物価指数は、米国労働統計局(BLS)の2025年2月のデータに基づくと、131.483(1982-84=100)に達し、主に新学期や季節ごとの購入サイクルにおいて、子供服に一定の割合が割り当てられています。また、OEC 2024のデータによると、繊維製品の輸出成長率は約0.88%でした。これらの構造的指標は、成長サイクル、学校カレンダー、気候に基づく買い替えパターンによって牽引される、安定した補充需要を支えています。

衣料品消費者物価指数

出典:米国労働統計局(BLS)2025年2月

さらに、新興国における人口集中は、調達と販売量の動向を左右し続けています。世界銀行の2026年のデータによると、2024年には0歳から14歳までの子供が世界人口の約25%を占め、南アジアとサハラ以南アフリカではその割合が著しく高くなっています。このような人口分布は、組織化された小売チャネルと非公式な小売チャネルの両方において、子供服の必需品および季節商品の持続的な需要を支えています。また、バイヤーが生産量を人口増加率の高い地域に合わせるため、グローバルな調達計画にも影響されます。さらに、これらの地域の貿易政策、物流インフラ、コンプライアンス基準は、製造業者や国際的な小売業者の長期的な調達戦略を形成する上で重要な役割を果たしています。

キー 子供服 市場インサイトの概要:

地域の注目ポイント:

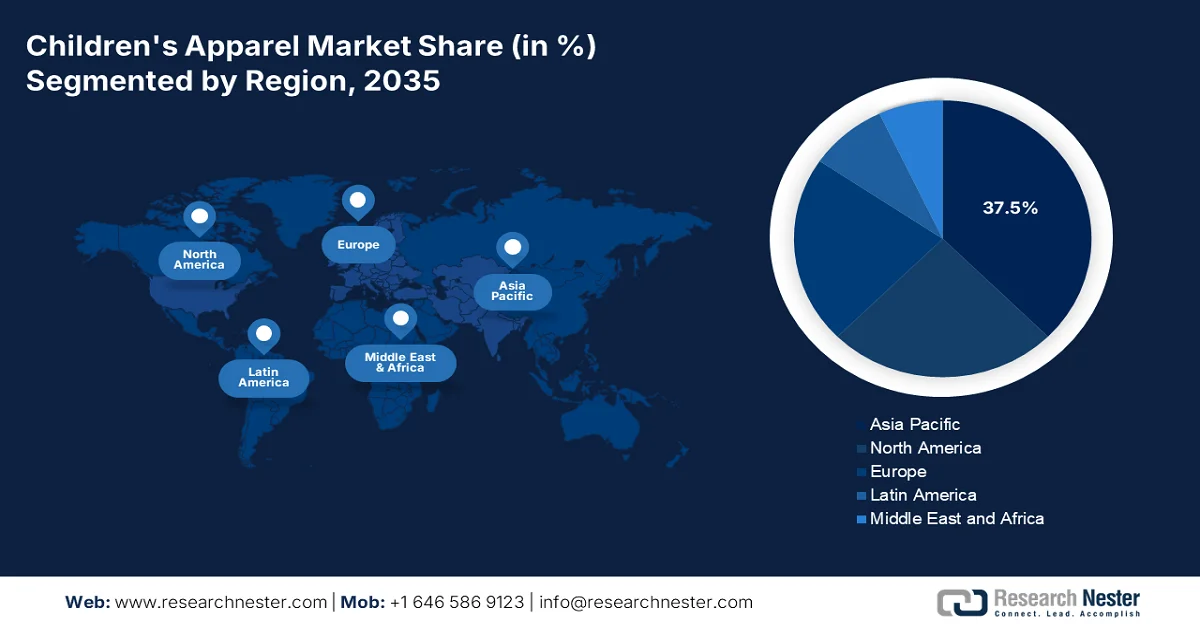

- アジア太平洋地域は、同地域の膨大な子供人口と拡大する中間層世帯を背景に、2035年までに子供服市場における収益シェアの37.5%を確保すると予測されている。

- 北米市場は、高級化の傾向とeコマースの普及率の上昇に後押しされ、2026年から2035年にかけて年平均成長率(CAGR)5.6%を記録すると予測されている。

セグメント分析:

- 子供服市場において、綿素材は通気性、低アレルギー性、そしてオーガニック素材や持続可能な方法で調達された生地への需要の高まりを理由に、2035年までに55.5%のシェアを占めると予測されている。

- 経済・大衆市場セグメントは、成長期の子どもたちの衣類の買い替え頻度の高さに起因する、低価格での頻繁な購入パターンに支えられ、2035年までに市場最大のシェアを維持すると予想される。

主な成長トレンド:

- 家計消費・所得支援プログラム

- 貿易政策と輸入依存

主な課題:

- 関税および貿易政策の変動性

- 急速な成長サイクルと在庫リスク

主要企業: The Children's Place (米国)、Carter's, Inc. (米国)、Gap Inc. (米国)、Nike, Inc. (米国)、Adidas AG (ドイツ)、Inditex (Zara) (スペイン)、H&M (Hennes & Mauritz AB) (スウェーデン)、ファーストリテイリング (ユニクロ) (日本)、しまむら (日本)、Next plc (英国)、Monnalisa SpA (イタリア)、Jacadi (フランス)、Pomme d'Api (フランス)、Seed Heritage (オーストラリア)、Punpune (韓国)、Reliance Retail (インド)、Ms. Rachel (ニューヨーク)、Apparel Group India (インド)、Centric Brands LLC (ニューヨーク)、LT Apparel Group (韓国)。

グローバル 子供服 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 2,641億米ドル

- 2026年の市場規模: 2,785億米ドル

- 予測市場規模: 2035年までに4,511億米ドル

- 成長予測:年平均成長率5.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに37.5%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、インド、日本、ドイツ

- 新興国:ブラジル、インドネシア、ベトナム、メキシコ、韓国

Last updated on : 3 March, 2026

子供服市場 - 成長要因と課題

成長の原動力

- 家計消費と所得支援プログラム:政府が支援する所得支援プログラムは、子供服を含む生活必需品に対する家計の購買力を強化します。米国労働統計局の2025年2月のデータによると、女性用衣料品に対する家計の年間平均支出は2023年に655米ドルに達しました。さらに、扶養家族がいる世帯の可処分所得の増加は、児童税額控除の支給拡大を裏付けています。OECD諸国の所得移転プログラムは、景気減速期においてもベースライン支出の安定性を支えています。さらに、衣料品サプライヤーは、構造化された社会保障制度のある市場では需要縮小リスクが軽減されるという恩恵を受けています。児童関連の税額控除や補助金が充実している地域で事業を展開する小売業者は、特に新学期や冬のシーズンにおいて、季節的な売上変動に対する回復力がより強くなっています。

- 貿易政策と輸入依存:世界の調達動向は関税構造と繊維製品の輸入フローによって形成され、子供服市場を牽引しています。OEC 2024のデータによると、中国は繊維製品の主要輸出国であり、2,680億米ドル以上を輸出しており、国境を越えたサプライチェーンの統合が継続していることを示しています。さらに、貿易円滑化協定と関税構造は、サプライヤーの選定と生産地に影響を与えます。新興国との特恵貿易協定により、北米とヨーロッパへの子供服の輸入コスト効率が向上しています。また、政府の税関統計は、調達チームに調達集中とコンプライアンスリスクに関する透明性を提供します。貿易データは、アジア太平洋地域の製造拠点への依存も浮き彫りにしており、子供服サプライチェーンにおける地政学的リスクの監視と規制遵守計画の重要性を強調しています。

- 季節的な支援プログラム:政府支援の救援活動や季節的な物資配布プログラムは、主に寒冷地における子供服市場の販売量に影響を与えています。低所得世帯を支援する支援プログラムを実施している機関は、冬服の需要を高めています。災害が発生しやすい地域では、公共の緊急事態管理機関が気候変動発生時の衣料品配布を調整し、制度的な需要を生み出しています。さらに、救援物資の公共入札に参加することで、小売サイクルに左右されない安定した販売量契約が確保されます。加えて、気候変動により、複数シーズンにわたる在庫の必要性が高まります。公的資金による社会福祉制度は、基本的な衣料品需要の変動を抑制し、国家支援の支援制度に沿った調達経路を構築します。

課題

- 関税と貿易政策の変動:関税の変動は、子供服市場のメーカーにとって最も深刻な財務上の障害となっています。多くの業界とは異なり、子供服メーカーは薄利多売で事業を運営しており、複雑で頻繁に変動する輸入関税に直面しています。2025年には、バングラデシュ、インド、ベトナムなどの主要国に新たな関税構造が課されるため、この課題は劇的に深刻化します。

- 急速な成長サイクルと在庫リスク:子供服においては、子供の急速な身体の発達のため、在庫管理リスクが特に困難です。さらに、大人の服は何年も着られるのに対し、子供服は通常数ヶ月でサイズアウトしてしまうため、ライフサイクルが短くなり、子供服市場の需要予測が複雑になります。また、メーカーは常に過剰生産か不足生産かというジレンマに直面しています。

子供服市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.5% |

|

基準年市場規模(2025年) |

2,641億米ドル |

|

予測年市場規模(2035年) |

4511億米ドル |

|

地域的範囲 |

|

子供服市場のセグメンテーション:

材料セグメント分析

素材セグメントでは、綿が子供服市場で依然として主導的な地位を占めており、2035年末までに55.5%のシェアを維持すると見込まれています。この優位性は、乳幼児のデリケートな肌に不可欠な、自然な通気性、低アレルギー性、優れた柔らかさによって支えられています。さらに、オーガニックコットンや持続可能な方法で調達されたコットンの需要の急増により、このセグメントにプレミアム層が加わり、環境意識の高い消費者にアピールしています。子供服に不可欠な、季節を問わず着用できる汎用性と、繰り返し洗濯しても耐久性があるという特性が、綿の長期的市場リーダーシップを確固たるものにしています。PIBの2026年1月のデータによると、綿織物の約17%がEUに輸出されており、これは主に子供服を含む主要な衣料品カテゴリーにおける天然繊維への根強い嗜好によるものです。

価格帯別セグメント分析

価格帯別に見ると、エコノミー/マスマーケットセグメントが子供服市場で最大のシェアを維持すると予測されています。この優位性は、子供服はすぐにサイズアウトしてしまうため、多くの家庭にとって頻繁かつ低価格での購入が不可欠となるという、子育てにおける基本的な経済原理に根ざしています。さらに、マスマーケット小売店やディスカウントチェーンは、手頃な価格のベーシックアイテムや流行を取り入れたアイテムを提供しており、親は多様性を犠牲にすることなく、効果的にワードローブの予算を管理できます。加えて、ファストファッションモデルは、トレンドを取り入れたスタイルを非常に手頃な価格で提供することで、このセグメントをさらに強固なものにし、より頻繁な購入を促しています。さらに、消費者支出調査はこの傾向を裏付けており、子供を持つ家庭がマスマーケットやディスカウント百貨店で購入していることが明らかになり、市場が価格重視であることを示しています。

流通チャネルセグメント分析

オンライン小売は、子供服市場において最大の流通チャネルになると予測されています。このチャネルの台頭は、時間に追われる親にとって、膨大なカタログを閲覧し、価格を比較し、実店舗で幼い子供を連れて買い物をするという物流上の課題なしに購入を完了できるという、比類のない利便性によって推進されています。モバイルコマースの普及に加え、AIによるサイズ推奨、柔軟な返品ポリシー、サブスクリプションボックスなどの機能により、試着せずにオンラインで服を購入することへの従来の抵抗感が効果的に克服されました。国際貿易局の2024年のデータによると、インドは小売eコマースにおいて世界20か国中1位にランクされ、2023年から2027年までのCAGRは14.1%です。

当社が詳細に分析した子供服市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

製品タイプ |

|

年齢層 |

|

価格帯 |

|

流通チャネル |

|

材料 |

|

季節 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

子供服市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は市場を牽引する存在であり、2035年末までに地域収益の37.5%を占めると予測されています。この市場は、世界最大の子供人口と急速に拡大する中間層世帯によって牽引されています。市場の特徴は、日本や韓国といった成熟経済国では高級化と少子化が需要を決定づけているのに対し、インドや中国といった新興国では販売量の増加と正規小売の拡大が市場のダイナミクスを牽引しているという、明確な対照関係にあります。さらに、地域全体の政府政策は、家族支援プログラム、貿易協定、インフラ開発などを通じて市場を積極的に形成しています。特に成熟市場では持続可能性への関心が高まっており、価格に敏感なセグメントでは依然として価値が最優先事項となっています。RCEPなどの地域貿易協定によるサプライチェーンの統合は、国境を越えた製造と流通の効率化を促進しています。

インドの子供服市場は、国内消費量の多さとグローバルに統合された生産拠点によって牽引されています。インド産業情報局(PIB)の2025年1月のデータによると、2023年から2024年にかけて、繊維・アパレルはインドの輸出総額の8.21%を占め、この分野のマクロ経済における重要性が強調されています。さらに、インドは世界の繊維・アパレル貿易の3.9%を占め、世界第6位の輸出国として、国際サプライチェーンにおける役割を強化しています。米国とEUはインドの繊維・アパレル輸出総額の約47%を占めており、主要な子供服消費市場との強い連携を示しています。この輸出の規模と大規模な国内需要が相まって、インドは子供服メーカーにとって戦略的な調達拠点および成長市場としての地位を確立しています。

繊維・アパレル製品の輸出

商品 | 10月23日 | 10月24日 | % 変化 | 2023年4月~10月 | 2024年4月~10月 | % 変化 |

既製服 | 909 | 1227 | 35% | 7,825 | 8,733 | 12% |

綿織物 | 1005 | 1049 | 4% | 7,014 | 7,082 | 1% |

人工繊維 | 414 | 474 | 14% | 2,958 | 3,105 | 5% |

ウールおよびウール織物 | 16 | 14 | -11% | 117 | 95 | -19% |

シルク製品 | 13 | 14 | 5% | 70 | 98 | 40% |

手織り製品 | 12 | 13 | 4% | 89 | 84 | -6% |

出典: PIB(インド政府広報局)2025年1月

中国の子供服市場は、広範な製造インフラに支えられた、大規模で消費主導型の小売環境の中で運営されています。2024年のFDI 2025年11月のデータによると、消費財の小売売上高は60兆7,500億米ドルに達し、前年比3.0%増加しました。これは、国内需要の安定した回復と家計の購買活動の持続を示しています。この小売の拡大は、子供服を含む必需品カテゴリー全体の支出を支えており、子供服は買い替えサイクルの恩恵を受けています。さらに、OEC 2024のデータによると、中国は2024年に繊維製品の主要輸出国となり、世界有数の繊維生産国および国際的なアパレルブランドの主要な調達先としての地位を強化しています。加えて、構造化された小売の成長とサプライチェーンの規模は、市場の安定性と国際貿易における重要性を引き続き支えています。

北米市場のインサイト

北米の子供服市場は最も急速に成長しており、2026年から2035年の間に年平均成長率(CAGR)5.6%を記録すると予測されています。この地域の収益は米国とカナダが占めています。市場成長のトレンドは、幼児服の高級化、オーガニックコットンへの需要、そしてeコマースの普及です。この地域の消費者の嗜好はブランドロイヤルティに大きく左右され、親たちは品質と安全性を象徴する信頼できるブランドへとシフトしています。重要なトレンドの一つは、実店舗とデジタルプラットフォームがシームレスなショッピング体験を提供するオムニチャネル小売への移行が進んでいることです。市場はまた、人口動態の変化や、若い親の購買決定におけるソーシャルメディアの影響にも適応しています。

測定可能な家計支出と構造化された貿易の流れが、米国の子供服市場を牽引しています。米国労働統計局の2025年2月のデータによると、男の子の服への年間平均支出は消費者1人当たり96ドル、女の子の服は87ドルで、家計の衣料予算内で一貫したカテゴリー配分が反映されています。さらに、OECの2024年のデータによると、米国は1,180億ドル相当の繊維製品と衣料品を輸入しており、国内消費ニーズを満たすためにグローバルな調達ネットワークに強く依存していることが示されています。また、NLMの2024年2月の調査によると、デジタルコマースは購買行動をさらに変化させており、オンラインで購入する消費者が15%から30%増加しています。したがって、これらのデータは米国市場における需要の高まりを示しています。

衣料品への年間平均支出額

要素 | 支出額(米ドル) |

16歳以上の女性向けアパレル | 655 |

2歳から16歳までの女の子向けアパレル | 87 |

16歳以上の男性向けアパレル | 406 |

2歳から16歳までの男の子向けアパレル | 96 |

出典:米国労働統計局、2025年2月

カナダの子供服市場は、構造化された家計支出パターンと繊維輸入への高い依存度によって成長しています。カナダ統計局の2023年11月のデータによると、出生から17歳までの子供の養育費は推定29万3000米ドル(年間約1万7235米ドル)です。さらに、衣料品は子供関連支出全体の10%を占めており、所得層を問わず衣料品購入への支出が一貫していることを示しています。また、OEC 2024のデータによると、カナダは156億米ドル相当の繊維製品を輸入しており、国内小売需要を満たすために国際的な製造拠点に強く依存していることが分かります。この輸入の多さは、カナダの小売業者にサービスを提供するグローバルサプライヤーやプライベートブランドメーカーにとって大きなビジネスチャンスとなっています。これらのデータは、カナダが子供服市場にとって大きな成長機会となることを示しています。

欧州市場のインサイト

厳格な規制基準と多様な消費者の嗜好によって形成された、先進的で価値重視の市場環境が、ヨーロッパの子供服市場を牽引しています。このトレンドは、主に西ヨーロッパにおける高級子供服およびラグジュアリー子供服の高い普及率によって特徴づけられており、これらの地域では可処分所得水準が高く、購買意欲を刺激する購買行動を促しています。さらに、欧州連合(EU)のサステナビリティに関する義務付けは、製造および調達戦略を根本的に変革し、繊維循環イニシアチブの報告は加盟国全体の購買決定に影響を与えています。市場は、子供の成長パターンに基づく一貫した買い替えサイクルによって、回復力を示しています。欧州標準化委員会(ECSN)による安全基準の調和は、一貫した品質への期待を保証していますが、執行方法の違いにより、各国の市場特性が異なっています。

ドイツは、ヨーロッパで最も構造化され、機会に恵まれた子供服市場の一つです。EUで最も人口の多い国であるドイツは、2022年に最多の出生数を記録し、2017年から2022年にかけて0.99%の子供人口増加率を達成しました。これは、CBIの2024年2月のデータに基づくと、移民や難民の流入によって部分的に支えられています。ドイツの子供服市場は、2023年に推定92億8000万米ドルの収益を上げ、2023年から2027年にかけて年間1.7%の成長が見込まれ、2023年の1人当たりの消費量は14.9着と推定されています。さらに、ドイツはEUのREACH規則に準拠した厳格な基準の下で運営されており、サプライヤーは厳格な化学物質および安全基準を満たす必要があります。これらのデータは、市場の成長にプラスの影響を与えていることを示しています。

ドイツの子供服市場

児童人口の増加、2017年~2022年 | 推定市場収益(ユーロ)、2023年 | 2023年~2027年の年間成長率予測 | 2023年の推定一人当たり生産量(個) | インフレ率と賃金上昇率の差、2022年 | 一人当たりの平均購買力、2022年 |

0.99% | 78億7000万 | 1.7% | 14.9 | 4.3 | 24,807 |

出典: CBI 2024年2月

フランスはEUおよびEFTA地域で最大の子供人口を抱えており、2022年には1,180万人の子供がおり、これはCBIの2024年2月のデータによると総人口の17.7%を占めています。フランスの子供服市場は2023年に推定65億4,000万米ドルの収益を上げ、2023年から2027年にかけて年間0.89%の成長が見込まれ、一人当たりの消費量は16.4着と比較的高い水準です。一人当たりの購買力は25,869米ドルと依然として高く、賃金インフレ率は2.2%とEU平均の4.8%を大幅に下回っており、支出の安定性を支えています。さらに、フランスは衣料品輸入の48.6%を開発途上国から調達しており、これらの市場からの輸入は平均年間3.2%の成長率で増加しています。これは、中価格帯およびデザイン重視の子供服セグメントをターゲットとする、規制に準拠した国際的なサプライヤーにとって持続的なビジネスチャンスがあることを示しています。

子供服市場の主要プレーヤー:

- ザ・チルドレンズ・プレイス(米国)

- カーターズ社(米国)

- ギャップ社(米国)

- ナイキ社(米国)

- アディダスAG(ドイツ)

- インディテックス(ザラ)(スペイン)

- H&M (Hennes & Mauritz AB) (スウェーデン)

- ファーストリテイリング株式会社(ユニクロ)(日本)

- 株式会社シマムラ(日本)

- Next plc(英国)

- モンナリザ社(イタリア)

- ジャカディ(フランス)

- ポム・ダピ(フランス)

- シード・ヘリテージ(オーストラリア)

- プンプネ(韓国)

- リライアンス・リテール(インド)

- レイチェルさん(ニューヨーク)

- アパレルグループ・インディア(インド)

- セントリック・ブランズLLC(ニューヨーク)

- LTアパレルグループ(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ザ・チルドレンズ・プレイスは、主に北米で事業を展開する、子供服市場をリードする専業小売業者です。バリューセグメントにおける有力企業として、同社は新生児から思春期までの子供服に特化することで、戦略的にその地位を固めてきました。2024年度年次報告書によると、同社の総売上高は13億8,630万米ドルに達しています。

- カーターズ社は、北米の子供服市場において最大のブランド企業であり、主に新生児から幼児向けのセグメントで圧倒的なシェアを誇っています。カーターズ、オシュコシュ・ビゴッシュ、リトルプラネットといった有名ブランドを擁し、ベーシックアイテムやベビー服の分野で大きなシェアを占めています。2024年の純売上高は28億4,400万米ドルでした。

- Gap Inc.は、主力ブランドであるGapと子会社のOld Navyを通じて、世界の子供服市場におけるカジュアルで手頃な価格帯のスタイルにおいて大きな影響力を持っています。GapKidsは、象徴的なアメリカンベーシックアイテムで長年高い評価を得ており、一方Old Navyは、トレンドを取り入れた低価格帯の商品を提供することで、家族向けの価値あるブランドとしての地位を確立しています。

- ナイキ社は、子供服市場の中でも特に高性能な製品群を展開しており、その強力なブランド力を活かして、子供用アクティブウェアとフットウェアの分野で圧倒的なシェアを誇っています。従来の衣料品メーカーとは異なり、ナイキは憧れとアスリートとしての成功というライフスタイルを売りにしており、ロンパースからバスケットボールジャージまで、幅広い製品に高価格帯を設定しています。

- アディダスAGは、高性能スポーツウェアとストリートウェアの美学を融合させた、世界的な子供服市場におけるトップ企業です。同社の子供服コレクションは、遊び場での運動にも普段着にも人気があります。子供服分野における同社の戦略的取り組みは、サステナビリティに重点を置いています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界の子供服市場は、多国籍企業、専門小売業者、高級ファッションハウスの存在によって特徴づけられる、競争が激しく細分化されています。主要企業は、市場シェアを獲得するために、デジタル展開、持続可能性、ブランドの多様化にますます注力しています。戦略的取り組みには、ソーシャルメディアのインフルエンサーを活用した消費者直販モデルや、現代の環境意識の高い親にアピールするための環境に優しい素材の組み込みなどが含まれます。この市場は、子供の急速な成長による頻繁なワードローブの更新の必要性によって牽引されており、手頃な価格のベーシックウェアと高級デザイナーウェアの両方に対する強い需要につながっています。さらに、欧米ブランドは依然として強い地位を維持しており、アジアのメーカーはイノベーションと積極的なマーケティングを通じて世界的なプレゼンスを拡大しています。たとえば、Merch 2025では、Ms. Rachelが正式にBlues Groupファミリーに加わり、多様で拡大しているプレミアムライセンスのラインナップに加わりました。

子供服市場の企業動向:

最近の動向

- 2026年1月、アパレル・グループ・インディアは、世界的に有名なデニムブランドであるリーバイスとの提携を拡大し、インド市場でリーバイス・キッズを発売しました。インドをアジアの主要市場と位置づけ、この動きにより、同ブランドの子供服ラインがインドに初めて導入されることになります。

- 2025年12月、世界有数のライフスタイルブランド集団であるCentric Brands LLCは、革新的な製品とデザインで知られる国際的な子供服ライフスタイルブランドであるVingino Groupを買収したことを発表しました。

- 2025年4月、子供服メーカーのLTアパレルグループは、100年以上にわたり学校制服を製造・供給してきたエルダー・マニュファクチャリング・カンパニーを買収することを発表しました。エルダー社は、Elderwear、K12 Gear、Elderadoといったブランドを展開しています。

- Report ID: 8407

- Published Date: Mar 03, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。