化学触媒市場の見通し:

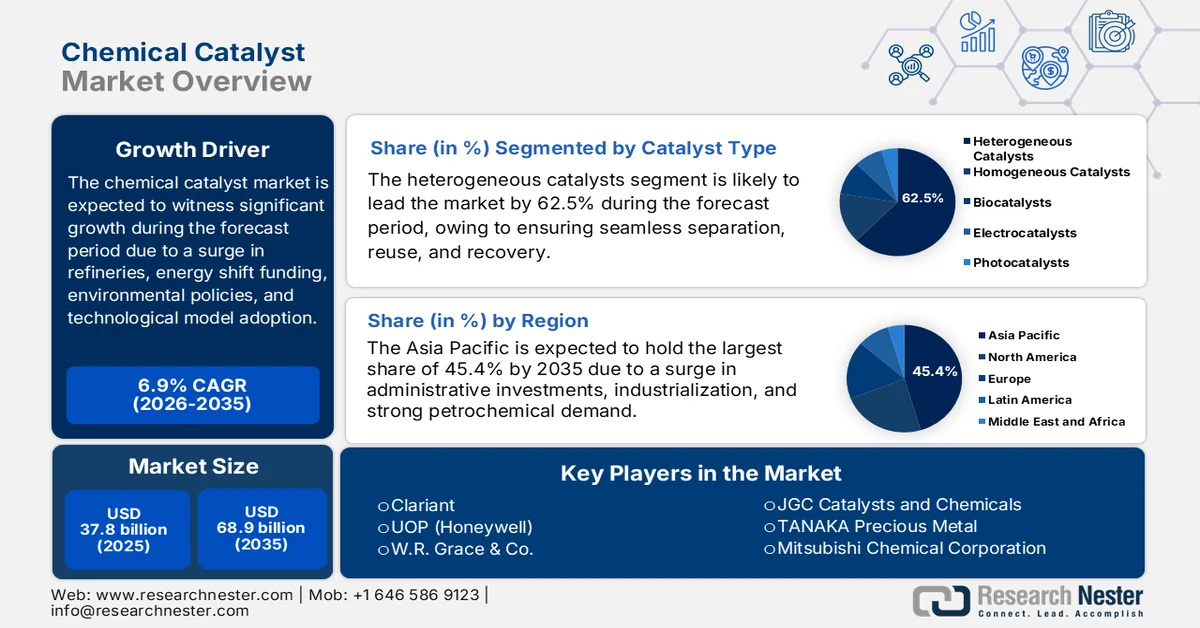

化学触媒市場の規模は、2025年には378億米ドルを超え、2035年末までに689億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は6.9%となる見込みです。 2026年における化学触媒産業の規模は、404億米ドルと推定されている。

世界の化学触媒市場は、エネルギー転換投資、製油所の拡張、環境規制、ビジネスモデルや技術モデルの変化といった要因により、継続的に拡大しています。米国エネルギー情報局(EIA)が2024年8月に発表した公式統計によると、世界の精製能力は2023年時点で1日あたり1億350万バレルと推定されています。さらに、アジア太平洋地域、特にインドと中国、そして中東では、精製製品の生産量が大幅に増加すると予測されています。しかし、2028年末までに稼働する精製能力は、1日あたり260万バレルから490万バレルと推定されています。さらに、同年までに製油所プロジェクトの増加が計画されており、これは世界市場の成長に対する楽観的な見通しを示しています。

2028年までの世界の製油所計画プロジェクト分析

国 | 製油所運営会社(所在地) | 原油蒸留装置の推定処理能力 | 創業1年目 | 容量タイプ |

中国 | ユーロン(山東省) | 1日あたり40万バレル | 2025 | 新しい |

中国 | Sinopec Zhenhai (浙江省) | 1日あたり25万バレル | 2026 | 拡大 |

インド | インド石油(グジャラート州) | 1日あたり8万6000バレル | 2025 | 拡大 |

インド | チェンナイ石油 (ナガパッティナム) | 1日あたり18万バレル | 2027 | 新しい |

バーレーン | バーレーン石油(シトラ) | 110,000 | 2025 | 拡大 |

イラン | イラン国営石油精製・流通会社(バンダルアッバス) | 1日あたり12万バレル | 2025 | 拡大 |

イラク | イラク石油省(ハディサ) | 1日あたり2万バレル | 2024 | 拡大 |

ヨルダン | ヨルダン石油精製会社 (ザルカ) | 1日あたり5万バレル | 2027 | 拡大 |

オマーン | オマーン石油会社、クウェート石油インターナショナル(ドゥクム) | 1日あたり1万7000バレル | 2024 | 拡大 |

サウジアラビア | サウジアラムコ・トータル・リファイニング・アンド・ペトロリアム・カンパニー(SATORP)(アル・ジュベイル) | 1日あたり4万バレル | 2026 | 拡大 |

ナイジェリア | ダングテ・グループ(ラゴス) | 65万 | 2024 | 新しい |

メキシコ | ペメックス オルメカ製油所 (ドス ボカス) | 1日あたり34万バレル | 2025 | 新しい |

出典:米国エネルギー情報局(EIA)

さらに、AI ベースおよびデジタル ツイン触媒の配合、オンサイトでの触媒再生およびモバイル サービス、多機能および二機能触媒設計などは、世界の化学触媒市場を強化する要因となっているトレンドの一部です。アジア開発銀行が 2025 年 5 月に発表したデータ レポートによると、デジタル ツインの産業成長率は 2025 年時点で年間成長率の 36% と推定されています。これにより、経済評価の面で 1.3 兆米ドルの追加的な利益がもたらされ、2030 年末までに 7.5 ギガトンの二酸化炭素が削減される見込みです。また、企業はクラウド コンピューティングの導入に注力しており、世界の企業の 50% が 2028 年末までにこの技術を利用すると予測されており、化学触媒市場にとって大きな成長機会となっています。

キー 化学触媒 市場インサイトの概要:

地域の注目ポイント:

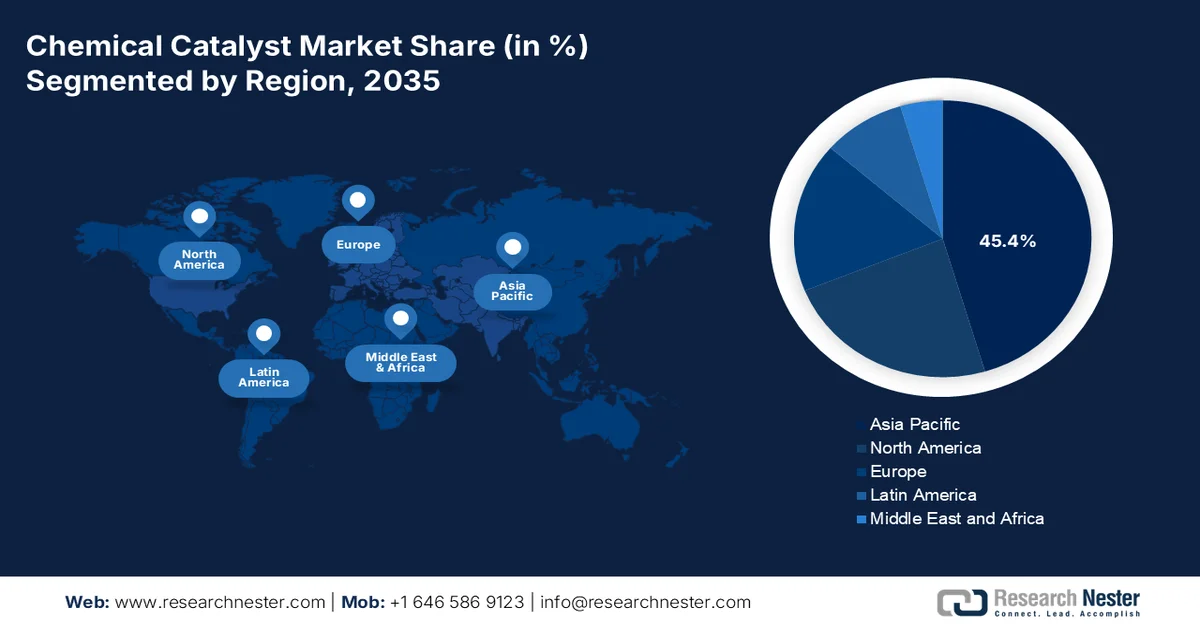

- アジア太平洋地域の化学触媒市場は、急速な工業化、精製能力の拡大、石油化学製品需要の増加に支えられ、2035年までに45.4%のシェアを占め、市場を牽引すると予測されている。

- 欧州では、強力な脱炭素化イニシアチブとグリーン水素生産への注力の高まりに刺激され、2035年まで著しい成長が見込まれる。

セグメント分析:

- 化学触媒市場における不均一触媒セグメントは、産業プロセスを阻害することなく効率的な分離、回収、再利用を可能にする能力によって、2035年までに62.5%という圧倒的なシェアを占めると予想されている。

- 金属および金属酸化物サブセグメントは、その多様な触媒特性と、高度な産業および環境技術における用途の拡大により、2026年から2035年にかけて2番目に大きな市場シェアを獲得すると予測されています。

主な成長トレンド:

- 触媒製造におけるリサイクル原料への移行

- 触媒科学および工学分野における人材不足

主な課題:

- 貴金属供給の変動性と地政学的集中

- 厳しい環境規制が陳腐化を加速させている

主要企業: BASF ドイツ、ジョンソン・マッセイ 英国、クラリアント スイス、UOP ハネウェル 米国、WR グレース & Co. 米国、エボニック インダストリーズ ドイツ、シェル カタリスト & テクノロジーズ オランダ、ライオンデルバセル インダストリーズ オランダ/米国、ウミコア ベルギー、ハルドール トプソー デンマーク、アクセンズ フランス、イネオス 英国、JGC カタリスト アンド ケミカルズ 日本、田中貴金属 日本、三菱ケミカル株式会社 日本、シノペック 中国、CNPC 中国、カタラー 日本、ヘレウス ドイツ、サソル 南アフリカ、ハネウェル 米国、エコヴィスト Inc.

グローバル 化学触媒 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 378億米ドル

- 2026年の市場規模: 404億米ドル

- 予測市場規模: 2035年までに689億米ドル

- 成長予測:年平均成長率6.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに45.4%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、インド

- 新興国:韓国、ブラジル、サウジアラビア、インドネシア、ベトナム

Last updated on : 13 April, 2026

化学触媒市場 - 成長促進要因と課題

成長の原動力

- 触媒製造におけるリサイクル原料への移行:化学触媒市場は原料ベースのシフトを経験しており、これが究極の成長ドライバーとなっています。2025年2月にNLMが発表した公式統計によると、最適化された触媒は通常、ビスフェノールA(BPA)変換率100%、水素化ビスフェノールA(HBPA)選択率96.4%を達成しています。さらに、チタン酸ビスマスペロブスカイトは、グリーン合成法によって意図的に製造され、光化学セルリアクターによる水素製造の光触媒としても利用されており、メタノールを使用した場合、39.24 µmol/gの水素収率が得られます。したがって、このような開発の可能性により、さまざまな地域で市場に大きな成長機会があります。

- 触媒科学・工学分野における人材不足:目に見えない構造的制約として、熟練した触媒研究者やプロセスエンジニアの世界的な不足が挙げられます。この点において、過去10年間で、不均一触媒、表面化学、反応速度論モデリングに関する大学のプログラムへの入学者は減少しており、学生はソフトウェアやデータサイエンスの分野へと傾倒しています。同時に、製油所や化学プラントにおける経験豊富な触媒エンジニアの平均年齢も徐々に上昇しています。この人材不足は、新規触媒製剤の商業化を遅らせ、反応器性能が低下した際のトラブルシューティング時間を長期化させています。しかしながら、こうした状況に対処するため、化学企業は現在、技術系研究機関と提携し、触媒専門の講座やオンライン認定プログラムへの資金提供を行っており、これが世界の化学触媒市場を積極的に牽引しています。

- 触媒の故障に対する保険および賠償責任費用:大規模触媒反応器の保険料の上昇は、世界の化学触媒市場の成長を促進するもう一つの要因です。これは、プラスチック廃棄物を水素に変換するための触媒の利用を容易にし、最終的に世界的な市場需要を押し上げます。この点に関して、2025年6月のNLMの記事によると、プラスチック生産量は継続的に増加しており、2023年時点で4億1380万トンに達すると推定されています。したがって、プラスチックの投入量に対する触媒反応器の範囲は通常、1~10トンで、バッチ式反応器では1日あたり5~30トン、連続式反応器では1日あたり5~30トンです。したがって、プラスチック廃棄物を高付加価値製品に変換するための触媒の利用が増加しており、化学触媒市場の拡大に対する楽観的な見通しを示しています。

課題

- 貴金属供給の変動性と地政学的集中:化学触媒市場は、自動車排ガス制御、石油化学改質、水素製造に不可欠な白金族金属(PGM)(白金、パラジウム、ロジウムなど)に大きく依存している。さらに、電気自動車の普及により、排気システムにおけるPGMの長期的な需要が減少し、新たな鉱山投資が抑制され、工業用触媒プロセスへの供給が逼迫している。使用済み触媒のリサイクル、特に都市鉱山でのリサイクルは増加しているものの、技術的な複雑さからロジウムの回収率は低いままである。加えて、PGMフリーまたは低PGM触媒製剤の迅速な商業化がなければ、市場は繰り返しコストショックと供給不安に直面し、新興国における生産能力拡大が鈍化するだろう。

- 厳しい環境規制が触媒の陳腐化を加速させている:規制圧力は触媒の研究開発サイクルよりも速いペースで強まっており、これが世界の化学触媒市場の阻害要因となっている。さらに、欧州のREACH規則の改訂、中国のデュアルカーボン目標、米国環境保護庁(EPA)の排出基準の強化により、鉛、クロム、または高濃度の希土類元素を含む従来の金属系触媒は段階的に廃止されている。同時に、揮発性有機化合物(VOC)と亜酸化窒素(N₂O)の排出を対象とした新たな規制により、5年前には商業的に存在しなかった触媒システムが要求されている。例えば、硝酸プラントにおける亜酸化窒素の触媒分解は現在いくつかの地域で義務付けられているが、既存プラントの改修には多額の資本が必要となるため、化学触媒市場の成長を制限している。

スマートパッケージング市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.9% |

|

基準年市場規模(2025年) |

378億米ドル |

|

予測年市場規模(2035年) |

689億米ドル |

|

地域的範囲 |

|

化学触媒市場のセグメンテーション:

触媒タイプ別セグメント分析

触媒の種類の一つである不均一系触媒セグメントは、2035年末までに化学触媒市場において62.5%という最大のシェアを占めると予測されています。このセグメントの成長は、主に産業プロセスを停止することなくシームレスな分離、回収、再利用を可能にすることに起因しています。このセグメントは、石油精製、ハーバー・ボッシュ法によるアンモニア合成、メタノールからオレフィンへの変換といった大規模用途において重要な、大幅な運用コスト削減と継続的な生産稼働を実現します。さらに、製油所がより重質で酸性の強い原油を処理し、よりクリーンな燃料を生産するようアップグレードするにつれて、不均一系触媒の需要は堅調に推移するでしょう。また、その再利用性は循環型経済の目標にも合致し、均一系触媒と比較して有害廃棄物の発生を最小限に抑えるため、市場の発展を促進します。

材料セグメント分析

材料セグメントに基づくと、金属および金属酸化物サブセグメントは、予測期間中に化学触媒市場で2番目に大きなシェアを占めると予測されています。このサブセグメントの成長は、多様な触媒特性、構造強度、および高い熱伝導率または電気伝導率により、技術、電子機器、および産業を近代化できる能力によって大きく推進されています。2025年3月にNLMが発表した公式統計によると、アジアとアフリカの農地では、淡水のほぼ85%から90%が灌漑に利用されています。さらに、農業は世界の淡水資源の主要な利用者であり続け、全体の取水量の約70%を占めていると推定されています。また、これを効果的に維持するために、二酸化ケイ素とその複合材料などの金属が、淡水から農薬を除去するための吸着剤としてますます利用されており、これがサブセグメントの成長を積極的に推進しています。

二酸化ケイ素および複合材料の農薬除去用吸着剤としての分析(2025年)

吸収タイプ | 構造 | 農薬 | 吸収除去 |

MgOナノ粒子 | 酸化マグネシウムナノ粒子 | チアメトキサム | 60.13% |

クロルピリホス | 80.53% | ||

フェンプロパトリン | 92.49% | ||

MTBC | トリアジメホンとジノテフラン | トリアディメフォン | 86.42% |

ジノテフラン | 87.86% | ||

MgO/Fe3O4合成多孔質炭素 | MgO/Fe3O4修飾ココナッツ殻バイオ炭 | アトラジン | 90.24% |

MgFe2O4 | メソポーラスマグネシウムフェライト | クロルピリホス | 91.0% |

フォームセグメント分析

規定された期間の終了までに、形態セグメントの一部であるパワーサブセグメントは、化学触媒市場で3番目に大きなシェアを占めると予想されています。このサブセグメントの発展は、液体と比較して輸送の容易さ、長期保存性、および高い安定性といった点で、近代化された産業において重要であることから大きく推進されています。2024年5月にNLMが発表した記事によると、化学産業における世界の製造プロセスの平均75%は、サイクル全体を通してほぼ1回または2回、粉末または粒子状固体に大きく関わっています。さらに、ブレードを潤滑された顆粒と潤滑されていない顆粒と混合するという側面は、粉末の流れを最適化することにつながり、製造作業全体を75%削減する可能性があり、それによってサブセグメントの露出を強化するのに適しています。

化学触媒市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

触媒の種類 |

|

材料 |

|

形状 |

|

応用 |

|

最終用途産業 |

|

プロセス |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

化学触媒市場の主要プレーヤー:

アジア太平洋地域の市場インサイト

化学触媒市場におけるアジア太平洋地域は、2035年末までに45.4%という最大のシェアを獲得すると予測されています。この市場の成長は主に、急速な工業化、精製能力の拡大、石油化学および自動車産業からの強い需要、グリーンケミストリーの採用、政府による多額の投資、高付加価値および特殊触媒へのシフトによるものです。2026年3月にエネルギー経済・金融分析研究所が発表した公式統計によると、インドは石油化学製品および化学品の純輸入国とみなされており、同国の石油化学ベースの中間製品の約45%が輸入されています。しかし、この輸入依存を減らすために、インドは大幅な生産能力の拡張を計画し、2025年までに石油化学集約度指数を13%に引き上げることを可能にしました。これが地域全体の市場を活性化させる要因となっています。

中国の化学触媒市場は、国営石油会社の存在、厳格な環境規制の施行、排出量削減戦略、触媒輸出を支援する競争力のある価格設定、そして精製に対する国内需要の膨大さにより、著しく成長している。2026年3月に経済複雑性観測所が発表した記事によると、中国は反応と触媒を13億米ドル相当輸出しており、輸入額は16億米ドルである。また、2024年3月の米国エネルギー情報局の記事によると、精製施設または原油処理に関して、中国は2023年時点で平均1日あたり1,480万バレルを生産している。さらに、国内企業は、40万バレル/日の玉龍精製・石油化学コンプレックスを含むLPGおよびナフサの生産能力を計画しており、これにより化学触媒市場の拡大が促進されている。

化学品生産の増加、建設・インフラ産業への大規模な政府投資、有機・無機化学品輸出評価への注力、石油需要の急増、高度な水素化処理触媒の必要性といった側面が、インドの化学触媒市場の拡大を牽引しています。IBEF組織が2025年12月に発表した記事によると、インドは世界で6番目、地域で3番目に大きな化学品生産国とみなされており、国内GDPの7%を実質的に占めています。さらに、インドの化学産業は2024年時点で2,500億米ドルの価値があり、2025年末までに3,000億米ドルに成長し、2040年までに1兆米ドルに急増すると予想されています。さらに、2030年のビジョンでは、インドを世界の化学バリューチェーンの5~6%を占める究極の化学製造大国にすることに焦点を当てており、これが市場の上昇を積極的に推進しています。

インドにおける主要化学品および石油化学製品の生産分析(2018年~2024年)

年 | 生産量(百万トン) |

2018 | 47.88 |

2019 | 49.1 |

2020 | 55.46 |

2021 | 53.4 |

2022 | 57.33 |

2023 | 53.65 |

2024 | 40.58 |

出典: IBEF機構

欧州市場のインサイト

化学触媒市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、強力な脱炭素化政策、循環型経済の義務付け、二酸化炭素利用のための優れた触媒ソリューションの存在、そしてグリーン水素製造のための汎用触媒から高付加価値の特殊配合への移行によって大きく推進されています。欧州委員会が2025年に発表した公式統計によると、水素は2022年時点で同地域のエネルギー消費量の2%未満を占めるに過ぎず、主に肥料やプラスチックなどの化学製品の製造に利用されていました。さらに、2022年のREPowerEU戦略では、2030年末までに1,000万トンの水素を生産および輸入することを目標としており、これにより同地域の市場発展に適した状況となっています。

ドイツにおける化学触媒市場は、同国が世界最大の化学品メーカーおよび自動車製造拠点であること、評価額で見ても白金触媒の主要生産国であること、産業の脱炭素化に対する行政支援、そして持続可能な触媒への多額の支出といった要因により、ますます勢いを増している。2025年2月にクリーンエネルギーワイヤー機構が発表した記事によると、ドイツは2030年末までに排出量を約65%、2040年末までに88%削減するという中間目標を効果的に設定している。さらに、ドイツ政府は長期的な負の排出量を確保するためのアプローチを提示しており、これにより大気中の温室効果ガスが削減され、パリ協定で設定された1.5℃目標の達成に成功し、化学触媒市場の成長にプラスに寄与している。

スロバキアの化学触媒市場を活性化させている要因としては、主要な自動車製造施設の設立、適切な税制による産業投資、化学製造への外国直接投資の誘致の増加などが挙げられます。Adapt Institute Organizationが2024年2月に発表したデータレポートによると、同国にはジャガー・ランドローバー、起亜自動車、ステランティス、フォルクスワーゲンを含む4つの主要な自動車メーカー(OEM)とボルボ、そして約400の地元サプライヤーが存在します。さらに、標準的なバッテリー式電気自動車の駆動系は、内燃機関車に比べて100個以上少ない可動部品を使用しています。また、バッテリー式電気自動車への移行が目前に迫っているため、同国のGDPは10%以上増加すると見込まれており、化学触媒市場の発展にプラスの影響を与えるでしょう。

北米市場のインサイト

北米の化学触媒市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、厳しい環境規制、石油化学精製能力の拡大、高度な触媒ソリューションの採用、シェールガス由来の原料への移行によって大きく促進されています。2024年7月に米国エネルギー情報局(EIA)が発表した公式統計によると、2024年初頭の米国の稼働可能な常圧原油蒸留能力は1日あたり1,840万バレルで、2023年と比較して2%増加しています。さらに、エクソンモービル、バレロ、マラソンを含む国内の3つの大規模製油所はいずれも製油能力の急増を報告しており、これが地域全体の市場を好調に牽引しています。

米国における稼働可能な石油精製施設の生産能力分析(2020年~2025年)

石油製品 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

アルキル化物 | 1,349,148 | 1,313,769 | 1,293,931 | 1,301,541 | 1,316,691 | 1,368,437 |

芳香剤 | 331,976 | 327,156 | 311,656 | 290,956 | 348,556 | 349,509 |

アスファルトと道路用オイル | 651,049 | 642,049 | 689,649 | 659,335 | 644,335 | 641,104 |

異性体 | 772,440 | 744,358 | 758,218 | 767,518 | 778,968 | 767,468 |

潤滑剤 | 260,545 | 263,545 | 263,545 | 263,545 | 263,545 | 262,895 |

市販可能な石油コークス | 908,574 | 893,979 | 882,940 | 883,320 | 889,671 | 876,696 |

水素(1日あたり百万立方フィート) | 3,126 | 2,893 | 2,893 | 2,875 | 2,913 | 3,022 |

硫黄(1日当たりショートトン) | 41,917 | 40,578 | 40453 | 40437 | 40376 | 39,872 |

出典:米国エネルギー情報局(EIA)

米国の化学触媒市場は、産業用触媒の全体的な消費、中西部およびメキシコ湾岸の製油所の拡張、先進ゼオライトの導入、補助金属触媒の存在、環境触媒技術への投資、ポリマー産業の成長により、注目度が高まっています。2025年9月に米国プラスチック製造業者協会が発表した記事によると、ポリマー産業の製品は2024年時点で国内で約500万人の雇用機会を支えていました。これに基づくと、国内のプラスチック製造業は11,600以上の施設で操業し、約67万人の労働者を直接雇用し、486億米ドルを効果的に生み出しました。さらに、同産業は3,800億米ドル近くのプラスチック製品と樹脂を生産し、最新の設備と施設に175億米ドルを投資し、市場の成長を促進しました。

自動車、医薬品、石油化学産業における効率的な化学プロセスの需要、環境に優しい触媒の需要の増加、持続可能な製造慣行の推進、化学産業の継続的な成長は、カナダの化学触媒市場を強化する要因となっています。2024年4月にEnvironmental Defenseが発表した記事によると、カナダ政府は石油・ガス産業に公的資金と直接補助金として約300億米ドルを提供しました。さらに、政府は石油化学および化石燃料組織に財政支援として約296億米ドルを提供しました。これには、トランスマウンテン拡張パイプラインへの210億米ドルの融資と、カナダ輸出開発公社を通じた75億米ドルの公的資金が含まれます。これは、州間電力インフラの開発に必要な約240億米ドルを上回るリソースを提供し、化学触媒市場の拡大を促進しています。

スマートパッケージング市場の主要プレーヤー:

- BASF(ドイツ)

- ジョンソン・マッセイ(英国)

- クラリアント(スイス)

- UOP(ハネウェル)(米国)

- WRグレース&カンパニー(米国)

- エボニック・インダストリーズ(ドイツ)

- シェル・カタリスト&テクノロジーズ(オランダ)

- リオンデルバセル・インダストリーズ(オランダ/米国)

- ウミコア(ベルギー)

- ハルドール・トプソー(デンマーク)

- アクセン(フランス)

- イネオス(英国)

- JGC触媒化学(日本)

- 田中貴金属(日本)

- 三菱ケミカル株式会社(日本)

- シノペック(中国)

- CNPC(中国)

- カタラー(日本)

- ヘレウス(ドイツ)

- サソル(南アフリカ)

- ハネウェル(米国)

- Ecovyst Inc.(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- BASFは化学触媒分野における有力企業であり、製油所、石油化学、排ガス制御、特殊触媒ソリューションなど、幅広い製品ポートフォリオを提供しています。同社は、グリーン水素やプラスチックリサイクルへの応用など、持続可能な化学のための次世代触媒技術に特に注力しています。

- ジョンソン・マッセイは、特に自動車排ガス制御システムや水素燃料電池システム向け貴金属触媒の分野で、長年にわたり世界的なリーダー企業として君臨してきました。同社は、触媒事業をネットゼロ輸送や持続可能な燃料といった高成長分野へと戦略的に転換しています。

- クラリアントは、合成ガス、酸化エチレン、プロピレン製造向けの高性能触媒を強みとし、プロセス効率の向上に重点を置いています。同社は、大規模化学プラントにおけるエネルギー消費量と副生成物生成量を削減する革新的な触媒設計を積極的に追求しています。

- UOPは、特に石油精製および石油化学製品製造向けに、触媒とプロセス技術を統合したソリューションを提供しており、多くの場合、独自の反応器設計と触媒を組み合わせて提供しています。同社の製品は、重質原料からの収率を最大化しつつ、厳格化する燃料規格を満たすように設計されています。

- WR Grace & Co.は、流動接触分解(FCC)触媒および添加剤の専門企業であり、ガソリン収率の向上と排出ガスの削減に貢献する製品を世界の石油精製業界に提供しています。同社は、精製業者が低品質の原油をより収益性の高い方法で処理できるよう、触媒配合の改良を継続的に行っています。

世界の化学触媒市場で事業を展開する主要企業のリストは以下のとおりです。

世界の化学触媒市場は高度に統合されており、BASF、Johnson Matthey、Clariant、UOP(Honeywell)、Graceの上位5社が大きなシェアを占めています。また、注目すべき戦略的取り組みとして、販売量ベースから性能ベースの触媒サービスモデルへの決定的な転換が挙げられます。主要企業は、厳しい環境規制に対応するため、グリーン水素、炭素回収、バイオベース原料などの持続可能なソリューションに関する研究開発にも多額の投資を行っています。例えば、2025年5月、HoneywellはJohnson MattheyのCatalyst Technologies事業を総額24億米ドルの現金取引で買収しました。この買収は、2025年のEBITDAの約11倍に相当すると推定され、高度なプロセス技術における統合とポートフォリオ拡大という化学触媒市場のトレンドを強調し、世界の化学触媒産業を牽引しています。

化学触媒市場の企業動向:

- Report ID: 8510

- Published Date: Apr 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。