中央検査室市場の見通し:

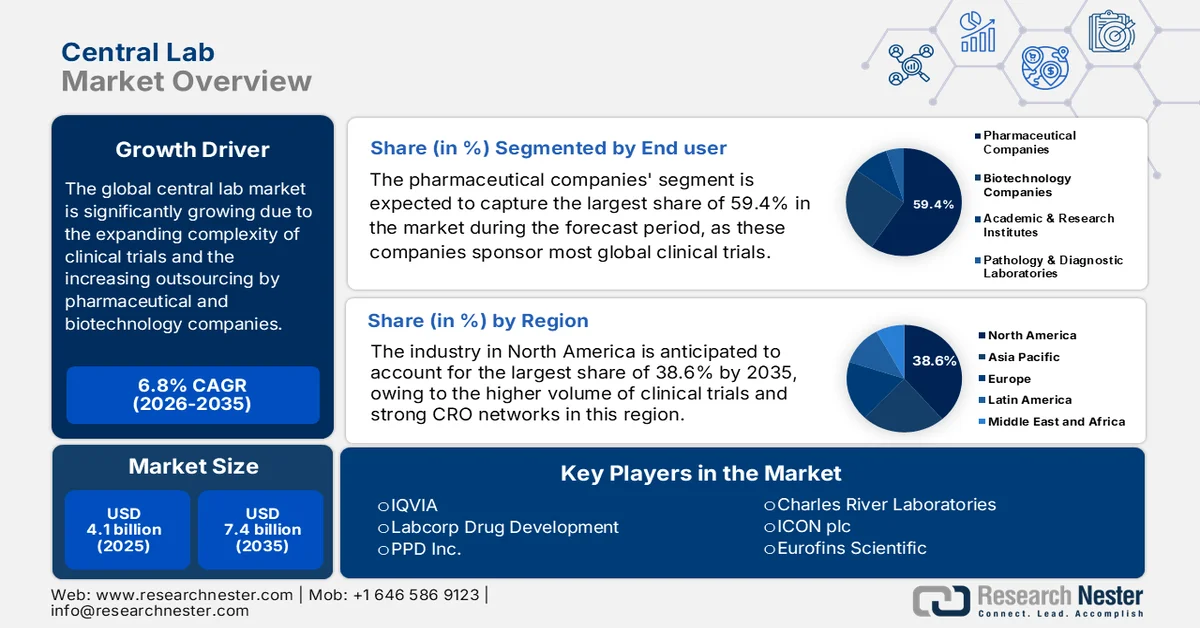

中央検査室市場は、2025年には41億米ドルと評価され、2035年までに74億米ドルに達すると予測されており、2026年から2035年の予測期間を通じて年平均成長率(CAGR)6.8%で拡大すると見込まれています。2026年における中央検査室の業界規模は43億米ドルと評価されています。

中央検査室市場は持続的な成長が見込まれており、その主な要因は、特に腫瘍学や希少疾患研究における臨床試験の複雑化の拡大です。複数の施設で実施される研究において標準化された高品質のデータを求める製薬会社やバイオテクノロジー企業によるアウトソーシングの増加も、市場の成長を後押ししています。世界保健機関(WHO)が2025年11月に発表した記事によると、世界の臨床試験登録数は、ほとんどの地域で2021年にピークを迎えました。2024年には、西太平洋地域で27,172件の試験が報告され、これはアフリカの1,049件の約25倍に相当し、同地域では中国と日本が主導国となっています。高所得国が試験登録を支配している一方、低中所得国は急速な成長を示しています。複数国で実施される試験は国ごとに1回カウントされるため、地理的な参加が広範囲に及び、世界的な臨床研究が継続的に拡大していることが強調され、今後数年間の中央検査室市場の大きな成長の可能性を示しています。

2025年における国別の世界臨床試験登録件数:WHO公式統計

国 | 臨床試験の数 |

私たち | 197,090 |

中国 | 162,704 |

インド | 94,141 |

日本 | 67,462 |

ドイツ | 59,320 |

イギリス | 52,227 |

フランス | 50,768 |

オランダ | 45,471 |

イラン(イスラム共和国) | 42,951 |

カナダ | 38,166 |

スペイン | 37,438 |

イタリア | 37,190 |

オーストラリア | 35,499 |

大韓民国 | 29,765 |

ブラジル | 22,832 |

ベルギー | 22,740 |

トルコ | 21,679 |

ポーランド | 17,957 |

デンマーク | 17,689 |

出典: WHO

さらに、世界的に高度な診断検査に対する需要が高まっていることが、中央検査室市場の着実な成長を促しています。複合試薬、自動分析装置、品質管理された検査室サービスへの依存度が高まっていることが、複数の地域にわたる市場拡大を効率的に推進しています。この点に関して、World Integrated Trade Solutionは、2023年に米国が複合診断試薬または検査試薬を複数の国際市場に輸出し、アルゼンチンが総額5,730万米ドルで輸入をリードしたと報告しています。その他の主要な輸入国には、フィリピン(1,710万米ドル、155,861kg)、トリニダード・トバゴ(990万米ドル、105,411kg)、レバノン(900万米ドル、58,118kg)が含まれます。バルバドス、ガーナ、アルバ、スリナムなどの国々への輸出量は少なく、検査試薬に対する世界的な需要の多様性を反映しており、世界の中央検査室業界の明るい見通しを示しています。

2023年の米国における国別複合診断・検査試薬輸出量

国 | 取引金額(1000米ドルあたり) | 数量(kg) |

ガーナ | 2,360.34 | 90,764 |

アルバ | 1,811.22 | 29,919 |

スリナム | 1,752.53 | 26,323 |

占領下のパレスチナ領土 | 1,741.58 | 10,546 |

中央アフリカ共和国 | 1,595.43 | 4,952 |

グレナダ | 1,385.09 | 12,593 |

フランス領ポリネシア | 1,288.87 | 7,168 |

アンゴラ | 1,244.84 | 22,521 |

ケイマン諸島 | 1,002.12 | 5,885 |

ジョージア | 739.01 | 4,365 |

アンティグア・バーブーダ | 710.08 | 10,543 |

タジキスタン | 691.53 | 2,881 |

出典:ウィッツ大学

キー 中央研究所 市場インサイトの概要:

地域の注目ポイント:

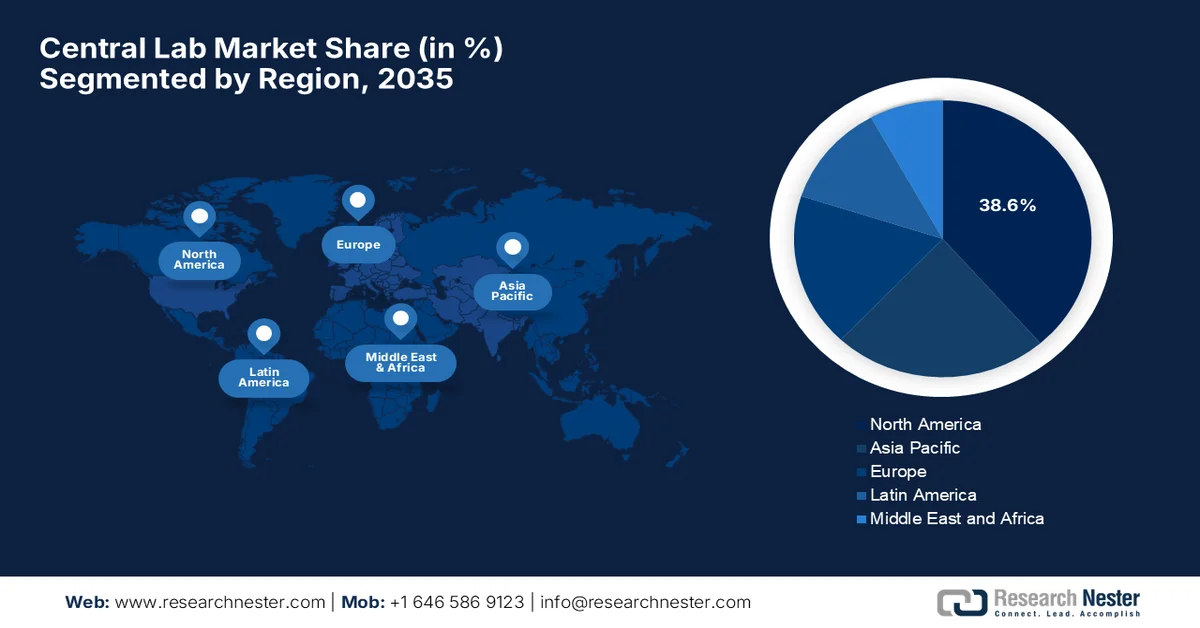

- 北米の中央検査室市場は、臨床試験件数の多さと強力なCROネットワークに支えられ、2035年までに38.6%のシェアを占めると予測されている。

- アジア太平洋地域は、遺伝的に多様な患者人口の多さと、バイオ医薬品企業によるアウトソーシングの増加を背景に、2026年から2035年にかけて最も急速な成長を遂げると予想されている。

セグメント分析:

- 中央検査室市場における製薬会社セグメントは、グローバルな臨床試験における複雑な検査機能のアウトソーシングの増加を背景に、2035年までに59.4%という圧倒的なシェアを占めると予測されている。

- バイオマーカーサービス分野は、精密医療や臨床試験における代替エンドポイントの採用拡大を背景に、2035年までに相当なシェアを獲得すると予測されている。

主な成長トレンド:

- 医薬品・バイオテクノロジー分野の研究開発投資の増加

- 臨床試験の複雑化

主な課題:

- 競争の激化と価格圧力

- 大規模なグローバル臨床試験の管理

主要企業: IQVIA (米国)、Labcorp Drug Development (米国)、PPD Inc. (米国)、Charles River Laboratories (米国)、ICON plc (アイルランド)、Eurofins Scientific (ルクセンブルク)、SGS SA (スイス)、Intertek Group plc (英国)、Unilabs (スイス)、Cerba HealthCare (フランス)、SRL Inc. (日本)、LSIメディエンス株式会社 (日本)、フジレビオ (日本)、Sonic Healthcare (オーストラリア)、Healius Limited (オーストラリア)、Seegene Inc. (韓国)、Green Cross Laboratories (韓国)、Metropolis Healthcare Limited (インド)、Dr. Lal PathLabs (インド)、LabConnect (米国)、Labor Dr. Wisplinghoff (米国)、ARUP Laboratories (米国)、Gribbles Pathology (マレーシア)。

グローバル 中央研究所 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 41億米ドル

- 2026年の市場規模: 43億米ドル

- 予測市場規模: 2035年までに74億米ドル

- 成長予測:年平均成長率6.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、中国、日本、イギリス

- 新興国:インド、韓国、シンガポール、オーストラリア、スペイン

Last updated on : 20 March, 2026

中央検査市場 - 成長要因と課題

成長の原動力

- 医薬品・バイオテクノロジー分野の研究開発投資の増加:医薬品・バイオテクノロジー企業の研究開発費の増加は、医薬品開発を支援するための検査の必要性が高まるため、中央検査室サービスの需要を直接的に押し上げています。2023年11月に米国国立衛生研究所(NIH)が発表した記事によると、低・中所得国における医薬品研究開発は、公的投資と民間投資の両方によって推進され、成長しています。バングラデシュやコロンビアなどの低・中所得国は、国内でのジェネリック医薬品生産、政府の政策、的を絞った資金提供を通じてイノベーション能力を構築しており、パートナーシップや慈善団体の支援が重要な役割を果たしています。初期段階の試験を含む臨床試験活動が増加しており、中央検査室市場全体に恩恵をもたらしています。したがって、これはグローバル・サウスにおける医薬品イノベーションの高まりを反映していますが、研究開発の潜在能力を最大限に引き出すためには、継続的な政策支援と連携が不可欠です。

- 臨床試験の複雑化:試験では、バイオマーカー分析、薬理ゲノミクス、精密医療、細胞・遺伝子治療などの高度なエンドポイントが主に用いられ、これらはすべて専門的な検査室の知識を必要とします。一方、個別化医療のアプローチや希少疾患の研究は複雑性を高め、アウトソーシングを促進しています。2025年6月、ノバルティスはDFT383第I/II相試験を開始しました。これは、腎症性シスチン症の2~5歳の小児参加者を対象に、細胞遺伝子治療の安全性、忍容性、有効性を評価する非盲検多施設共同試験です。この試験には、米国の複数の施設で並行して実施される2つのコホートが含まれています。コホート1の参加者は、コアフェーズで最大32か月、長期延長で最大13年間追跡調査されますが、もう一方のコホートは24か月間追跡調査されます。この試験には、遺伝子解析を含む複雑なエンドポイントが含まれており、中央検査室市場全体に利益をもたらします。

- 高度な診断とバイオマーカー検査の需要:中央検査室は、遺伝子検査、次世代シーケンシング、複雑な免疫測定法など、現代の診断と標的療法に不可欠な高付加価値サービスを提供しています。がん、心血管疾患、糖尿病などの慢性疾患の増加とバイオマーカーのモニタリングへの注目により、中央検査室市場の需要が加速しています。2025年2月、WHOは、がんが年間約1,000万人の死亡原因であり、これは死亡者全体の約6人に1人に相当すると発表しました。発生件数で最も一般的ながんは、乳がんが226万件、肺がんが221万件、結腸直腸がんが193万件、前立腺がんが141万件でした。この報告書はまた、毎年約40万人の子どもががんと診断されており、中央検査室が正確な診断を可能にし、個別化された治療アプローチをサポートする必要性が極めて高いことを強調しています。

課題

- 競争激化と価格圧力の高まり:グローバルな受託研究機関、診断検査機関、地域サービスプロバイダーの参入により、中央検査市場は極めて競争が激化しています。参入企業が増えるにつれ、特にルーチン検査サービスにおいて価格圧力が強まっています。製薬会社やバイオテクノロジー企業も、高品質基準の維持に重点を置きながら、費用対効果の高いソリューションを求めています。そのため、中央検査機関は、競争力のある価格設定と業務効率、サービス品質のバランスを取る必要に迫られています。こうした状況下で、企業は進化し続ける中央検査市場で競争力を維持するために、高度な検査能力、グローバルな検査ネットワーク、データ分析やバイオマーカーに関する知識といった付加価値サービスを通じて差別化を図る必要があります。

- 大規模なグローバル臨床試験の管理:中央検査室は、多数の治験実施施設と多数の参加者が関わる大規模な多国籍臨床試験を支援する上で、極めて重要な役割を果たします。このような状況において、複数の地域にわたる検体採取、検査、データ報告、およびコミュニケーションの調整は、運用上複雑であると考えられます。一方、タイムゾーンの違い、施設ごとの能力の違い、および規制の違いは、中央検査室市場において、物流面および管理面での課題を生み出す可能性があります。さらに、検査結果をタイムリーに報告することは、治験のスケジュールと規制当局への申請を維持するために非常に重要です。したがって、検査室は、グローバル試験の複雑さを効果的に管理するために、効率的なプロジェクト管理システムを構築し、治験スポンサーと緊密に連携する必要があります。

中央検査室市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026年~2035年 |

|

CAGR |

6.8% |

|

基準年市場規模(2025年) |

41億米ドル |

|

予測年市場規模(2035年) |

74億米ドル |

|

地域的範囲 |

|

中央検査室市場のセグメンテーション:

エンドユーザーセグメント分析

製薬会社のエンドユーザーセグメントは、予測期間中、中央検査室市場で最大のシェアである59.4%を占めると予想されています。これらの企業は、ほとんどのグローバル臨床試験をスポンサーしており、標準化された検査、規制遵守、および複数の試験施設にわたるデータ管理のために中央検査室に依存しています。2024年6月、Labcorpは、臨床試験の加速と治験責任医師の施設ワークフローの改善を目的に特別に設計された、デジタルおよびデータ駆動型の中央検査室ソリューションスイートであるGlobal Trial Connectの提供開始を発表しました。また、24時間365日の試験管理サポートを提供し、スポンサーが試験の開始、患者の募集、およびデータ収集を迅速化するのに役立ちます。したがって、このような継続的な開発は、グローバル臨床試験全体で効率性、データ品質、およびコンプライアンスを維持するために、複雑な検査室機能をアウトソーシングするというトレンドを効果的に強化します。

サービスタイプ別セグメント分析

バイオマーカーサービスは、予測期間中に中央検査室市場で相当なシェアを占めて成長すると予想されています。このサブタイプは、疾患経路の特定、薬剤反応の分析、精密医療開発のサポートにおいて極めて重要な役割を果たします。バイオマーカー検査は、研究者が臨床試験中に治療効果を監視し、患者集団を層別化するのに役立ちます。2025年12月、米国食品医薬品局(FDA)は、股関節骨密度変化を骨粗鬆症臨床試験の史上初の代替エンドポイントとして認定し、骨折発生を主要評価項目から置き換えました。これは、FNIHバイオマーカーコンソーシアムのSABRE研究によって達成され、長期骨折モニタリングの代わりにルーチンDEXAスキャンを使用することで、試験コストと期間を大幅に削減します。したがって、この決定は、骨粗鬆症治療薬開発、精密医療をサポートするバイオマーカーサービスの重要性の高まり、および医薬品開発の加速における大きな進歩を示しています。

モダリティセグメント分析

モダリティセグメントでは、低分子医薬品が2035年末までに中央検査室市場で相当な収益シェアを獲得し、成長すると予想されています。このセグメントの成長は、心血管疾患、代謝性疾患、感染症など、幅広い慢性疾患および急性疾患の治療において低分子治療薬が引き続き広く使用されていることが大きな要因です。さらに、低分子医薬品の製造および規制の枠組みが確立されていることも、臨床試験の頻繁な実施を促進し、中央検査室サービスの需要を効率的に高めています。こうした背景から、米国FDAは2024年に50種類の新薬を承認しましたが、その多くは癌、甲状腺疾患、その他の希少遺伝性疾患などの治療に使用される低分子治療薬でした。広範な規制支援の存在は、標準化された検査やバイオマーカーモニタリングのために中央検査室のサポートを必要とする臨床試験における低分子医薬品の重要性を浮き彫りにしています。

FDAによる2024年の新規医薬品承認:公式に報告された治療法、低分子医薬品

薬剤名 | 有効成分 | 承認された使用 |

エンサコーブ | エンサルチニブ | 非小細胞肺がん |

イトヴェビ | イナボリシブ | 局所進行性/転移性乳がん |

ヨルヴィパス | パロペグテリパラチド | 副甲状腺機能低下症 |

ソフドラ | ソフピロニウム | 原発性腋窩多汗症 |

トライヴィオ | アプロシテンタン | 高血圧 |

出典:米国食品医薬品局(FDA)

当社が詳細に分析した世界の中央検査室市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

エンドユーザー |

|

サービスの種類 |

|

様式 |

|

治療領域 |

|

臨床試験段階 |

|

テストタイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

中央検査室市場 - 地域別分析

北米市場のインサイト

北米の中央検査市場は、2035年末までに38.6%という最大の収益シェアを獲得すると予測されています。この地域の市場は、臨床試験の件数の多さと強力なCROネットワークによって大きく牽引されています。さらに、新しい保険オプションを通じて手頃な価格で質の高い医療へのアクセスが拡大したことにより、需要が急増しています。2026年3月13日現在、ClinicalTrials.govに登録されている576,032件の研究のうち、米国は164,713件近くを占めており、これは全研究の29%に相当します。介入研究が大部分を占めています。この地域は、強固な規制枠組みに支えられた臨床研究インフラの面でリードしています。2025年5月、Labcorpは、迅速AMLパネルを含む血液悪性腫瘍向けの新しいNGSパネルと、HRDプロファイリングを含む強化された全固形腫瘍検査により、精密腫瘍学ポートフォリオの拡大を発表しました。全体として、臨床試験の増加と企業の戦略的な活動に伴い、この地域では今後数年間で中央検査室に対する需要が大幅に増加すると予想される。

高度な診断検査の能力が、米国の中央検査室市場全体の成長を牽引する主要因となっている。また、慢性疾患や感染症の蔓延が進んでいることも成長の要因となっており、バイオマーカー分析、遺伝子検査、複雑な検体管理などの専門的なサービスが必要となっている。2026年2月、疾病管理予防センターは、抗菌薬耐性検査室ネットワーク(ARラボネットワーク)が50の州、都市、地域すべてに広がり、7つの地域検査室と国立結核分子監視センターが含まれていると発表した。このネットワークは、カンジダ・アウリス、カルバペネム耐性腸内細菌科、薬剤耐性結核菌などの耐性病原体を追跡し、対応している。報告書によると、ネットワークは発足以来、664,000の全ゲノム配列を含む150万件以上の検査を実施しており、迅速な検出とアウトブレイクの制御を可能にし、中央検査室市場の成長にプラスの影響を与えている。

カナダの中央研究所市場は、バイオ医薬品研究に対する非常に支援的な環境のおかげで成長しています。市場の成長は、強固な医療インフラ、有利な規制枠組み、国際的なスポンサーの関心を引く魅力的な研究開発税額控除によっても支えられています。2024年3月、カナダ政府は、規制・安全保障科学メイン(RSSメイン)プロジェクトの下で新しい研究所施設を建設するために総額6,320万米ドルの投資を発表しました。この施設は、カナダ食品検査庁のオタワ研究所にあり、人、植物、動物の健康、食品安全、緊急事態への備え、国境警備の保護に重点を置いています。この特定のプログラムは、10億5,000万米ドルのラボラトリーズ・カナダ戦略の一部であり、連邦政府の科学者に、国の科学優先事項を推進するための近代的で持続可能な共同研究インフラを提供します。

アジア太平洋地域の市場インサイト

アジア太平洋地域の中央検査室市場は、2026年から2035年にかけて最も急速な成長を遂げると予想されています。この地域が市場をリードしているのは、遺伝的に多様な患者人口が非常に多いことが大きな要因です。この拡大は、医療インフラの整備と、世界のバイオ医薬品企業がコスト効率の高いアウトソーシングモデルへと戦略的にシフトしていることによって大きく支えられています。2024年11月にWHOが発表した記事によると、WHOとパートナーが開発したグローバル検査室リーダーシッププログラム(GLLP)は、アジア太平洋地域全体の検査室のリーダーシップを強化し、感染症の発生検知と対応を改善しています。また、最近開催されたワークショップでは、12か国のリーダーが集まり、中核となる能力を構築し、協力を促進し、人間、動物、環境の健康を結びつけるワンヘルスアプローチを推進しました。このプログラムは、管理能力と技術スキルを向上させることで、検査室のリーダーが公衆衛生上の脅威に効果的に対応できるようにし、地域市場の成長を促進するのに適しています。

国内バイオ医薬品イノベーションの著しい増加と施設の継続的な拡張により、中国の中央検査市場全体が活性化している。国家薬品監督管理局(NMPA)による支援的な政府政策と規制改革により、国内基準が国際基準と調和し、中国はグローバルな多施設共同治験にとってさらに魅力的な国となっている。例えば、2023年7月、Labcorpは蘇州に新たなキット製造施設を建設し、上海の免疫学・免疫毒性学ラボをアップグレードするなど、中国での事業拡大を発表した。同社によれば、蘇州の施設は海外輸送コストとリードタイムを削減しつつ、グローバルな品質基準を満たしており、上海の拡張により、フローサイトメトリー、PCRアッセイ、細胞・遺伝子治療支援などの高度な機能が追加される。したがって、これらの投資は、医薬品開発と患者ケアの推進における中国の優位性をさらに高めるものである。

インドの中央検査市場は、治療経験のない膨大な患者人口を背景に、臨床研究のグローバルハブへと効率的に発展しています。また、インド市場は、非常に有利なコスト対品質比と、国家試験校正研究所認定委員会(NABL)が定める基準などの国際基準に準拠した認定施設のネットワークからも恩恵を受けています。2025年12月、保健家族福祉省の報告書は、2025年11月時点でインド全土で181,873のAyushman Arogya Mandirが稼働しており、PM-ABHIMの下でプライマリヘルスケアサービスを提供していることを明らかにしました。また、統合保健情報プラットフォームを通じてリアルタイムの疾病監視とアウトブレイク対策を可能にするため、全国で744の統合公衆衛生研究所が承認されており、標準的な中央検査市場の成長に適していると述べています。

欧州市場のインサイト

欧州中央検査機関市場は、臨床研究機関と製薬開発企業との高度な統合により、世界市場における地位を確固たるものにしています。この地域の成長は、早期疾病検出への注力と、多国間臨床試験の主要拠点としての役割によって効率的に促進されています。2026年1月、欧州疾病予防管理センターは、食品媒介および水媒介性疾患に関する3つの新しいEUリファレンスラボが稼働を開始し、欧州のアウトブレイク検出と対応を強化したと報告しました。これらのラボは、細菌、蠕虫、ウイルスを対象とし、専門的な検査、調和された方法、技能プログラムで各国のラボを支援します。これらのラボの役割は、地域各国間で信頼性が高く比較可能なデータを確保し、国境を越えた健康上の脅威に対する監視と備えを向上させることであり、市場の拡大と露出に適しています。

高度に洗練された診断インフラと品質保証への強い重点が、ドイツの中央検査市場を活性化させている。バイオ医薬品の研究開発の主要拠点として、同市場は、分子診断や腫瘍学などの複雑な検査分野でイノベーションを推進する世界クラスの学術機関と民間検査機関の密なネットワークの恩恵を受けている。NIH 2025 年 4 月の記事によると、検査医学は同国におけるエビデンスに基づく医療の基盤であり、検査医学の専門家は約 1,200 人、微生物学の専門家は 840 人いる。また、検査医は一般開業医に次いで 2 番目に多く相談を受ける非治療専門医であることも強調されている。医療検査室には約 108,000 人が勤務しており、これは医療従事者全体の 1.8% を占め、年間診断費用は医療費総額の 2.6% を占めている。

英国の中央検査市場は、確立されたライフサイエンスのエコシステムや積極的な規制環境などの要因に基づいて成長しています。現在、この市場は、技術革新と、ますます複雑化するバイオマーカーや遺伝子検査に対応するためのAIベースの分析、デジタル病理学、自動サンプル管理システムの急速な導入によって活性化されています。2024年12月の政府データに基づき、UKHSAは、新たな感染症の脅威に対する診断検査の開発と展開を加速するために設計された専門チームである診断アクセラレーターを立ち上げました。このイニシアチブは、PCR、分子ポイントオブケア、ラテラルフローデバイスなどの検査の迅速な利用可能性を向上させることで、パンデミックへの備えを容易に強化します。政府はまた、このようなイニシアチブは、最も流行の可能性が高い病原体を標的とするために、産業界、学術界、NGOとのパートナーシップを構築すると指摘しました。

中央検査室市場の主要プレーヤー:

- IQVIA(米国)

- ラボコープ・ドラッグ・デベロップメント(米国)

- PPD社(米国)

- チャールズ・リバー・ラボラトリーズ(米国)

- ICON plc(アイルランド)

- Eurofins Scientific (ルクセンブルク)

- SGS SA(スイス)

- インターテック・グループ(英国)

- ユニラボ(スイス)

- セルバ・ヘルスケア(フランス)

- SRL株式会社(日本)

- LSIメディエンス株式会社(日本)

- フジレビオ(日本)

- ソニック・ヘルスケア(オーストラリア)

- ヒーリアス・リミテッド(オーストラリア)

- シーゲン株式会社(韓国)

- グリーンクロス研究所(韓国)

- メトロポリス・ヘルスケア・リミテッド(インド)

- ラル・パスラボ(インド)

- LabConnect(米国)

- 労働党のウィスプリンホフ博士(米国)

- ARUP研究所(米国)

- グリブルズ病理学研究所(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- IQVIAは、中央検査市場における主要企業の1つであり、製薬会社やバイオテクノロジー企業向けに統合的な臨床研究および検査サービスを提供しています。同社は、グローバルな検査ネットワークと高度な分析能力を活かし、非常に複雑な臨床試験を支援しています。

- Labcorp Drug Developmentは、世界的に最も著名な中央検査機関の一つです。同社は、臨床試験向けの検査サービス、すなわちバイオマーカー検査、ゲノミクス、コンパニオン診断薬検査を提供しています。LabCorpは、標準化されたプロセスと迅速な納期で、多国籍臨床試験を効率的にサポートします。

- サーモフィッシャーサイエンティフィック傘下のPPD社は、複数の治療領域にわたる臨床試験向けに、臨床検査、生物分析サービス、バイオマーカー分析を提供しています。さらに、同社は強力な国際的な検査ネットワークを有しており、臨床検体の効率的な取り扱いと複雑な検査要件への対応を可能にしています。

- ユーロフィンズ・サイエンティフィックは、世界中に広大な検査ネットワークを持つ大手検査サービスプロバイダーです。同社は、臨床試験、バイオマーカー分析、生物分析試験のための中央検査室サポートなど、専門的な検査サービスを提供しています。

- ICON plcは、この分野におけるもう一つの有力企業であり、製薬、バイオテクノロジー、医療機器企業に対し、検査、バイオマーカーサービス、サンプル管理などのサービスを提供しています。ICONは、買収や戦略的提携を通じて市場での地位を強化し、サービス提供範囲とグローバルな事業展開を拡大してきました。

以下は、世界の検査センター市場で事業を展開する主要企業の一部です。

中央検査市場は、CRO、診断検査機関、および検査サービスプロバイダーの存在によって特徴付けられます。IQVIA、Labcorp Drug Development、およびICON plcなどの主要プレーヤーは、広範なグローバル検査ネットワークと統合された臨床試験サービスを通じて市場を支配しています。この分野の先駆者は、効率と精度の向上を最優先事項として、自動化、分子技術、およびデジタルデータプラットフォームに関して多額の投資を行っています。プレーヤーは、サービスポートフォリオを強化し、全体的な地理的範囲を拡大するために、合併と買収、製薬会社との提携、新興市場への拡大を採用しています。2024年12月、Eurofins Central Laboratoryは、DCL Pathology LLCから臨床試験病理サービスの資産を買収したと発表しました。この動きは、特に腫瘍学とワクチン開発の面でEurofinsのポートフォリオを強化し、世界中の製薬、バイオテクノロジー、およびCROクライアントへのサポートを強化します。

中央検査市場の企業動向:

最近の動向

- 2026年3月、 LabConnectは中国・無錫に新たな中央検査施設を開設し、多地域にわたる臨床試験を支援するグローバルネットワークを拡大しました。この施設は、高度な物流、バイオリポジトリサービス、および統合されたデータ監視機能を国際基準に適合させるTeddy Laboratoryとの共同開発によって実現しました。

- 2026年2月、 ARUP Laboratoriesは、バイオテクノロジー、製薬、その他の産業パートナーとの連携により診断技術の革新を加速させるため、ソルトレイクシティにイノベーション・セントラル・ラボラトリーを開設すると発表した。

- 2024年5月、 LabConnectとLabor Dr. Wisplinghoffは、世界的な臨床試験を支援するため、ヨーロッパで高品質な中央検査サービスを提供する戦略的提携を発表しました。

- Report ID: 4233

- Published Date: Mar 20, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

中央研究所 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。