心血管系医療機器市場の見通し:

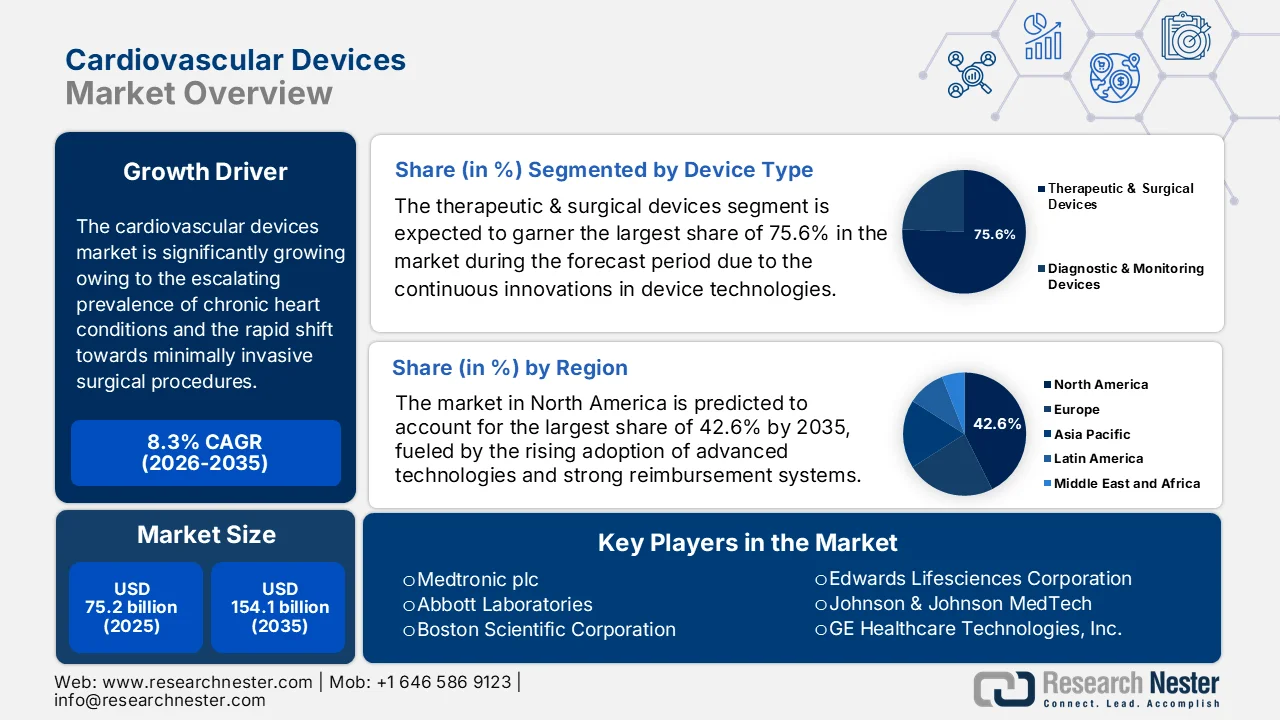

心血管デバイス市場の規模は、2025年には752億米ドルと評価され、2035年末までに1541億米ドルを超えると予想されており、予測期間(2026年から2035年)中の年平均成長率(CAGR)は8.3%となる見込みです。2026年における心血管デバイス業界の規模は814億米ドルと評価されています。

慢性心疾患の有病率の上昇と、開胸手術ではなく低侵襲手術への急速な移行により、世界の心血管デバイス市場は大きな成長が見込まれています。2025年8月に米国国立衛生研究所(NIH)が発表した公式統計によると、2025年から2050年の間に、心血管疾患の有病率は90%、粗死亡率は73.4%、粗DALYは54.7%増加すると予測されており、死亡者数は2025年の2,050万人から2050年には3,560万人に増加すると予測されています。また、年齢標準化有病率は-3.6%と比較的横ばいである一方、年齢標準化死亡率とDALYはそれぞれ30.5%と29.6%減少すると予測されています。虚血性心疾患は今後も主要な疾患であり続け、2000万人の死亡原因となるだろう。また、高血圧は世界中で1890万人の死亡原因となるだろう。これらの要因すべてが、高度な心血管医療機器への需要を高めることになる。

さらに、外来手術センターの増加と構造的心臓修復における新技術も需要を押し上げ、心血管デバイス市場の貿易力学を変革しています。経済複雑性観測所(OEC)が発表したレポートによると、心筋刺激用ペースメーカーの世界貿易は2024年に総額74億米ドルに達し、2023年から7.7%増加し、5年間のCAGRは6.1%でした。スイス、アイルランド、オランダが輸出をリードし、米国、オランダ、ベルギーが最大の輸入国であると報告されています。さらに、米国は14億米ドルの大幅な貿易赤字を計上しており、輸入デバイスへの依存が浮き彫りになっています。製品の複雑性は1.2と中程度にランクされており、専門的な製造および組み立て要件を示しており、今後数年間で心血管デバイス市場が成長する大きな機会があることを示しています。

心筋刺激用ペースメーカーの世界貿易統計(10億米ドル) - 2024年 輸出業者、輸入業者、余剰および不足

メトリック | 価値(2024年) | 注記 |

世界の貿易額 | 74億米ドル | ペースメーカーの総取引量 |

世界貿易ランキング | 511 / 5380 | 世界貿易総額の0.033% |

製品複雑性指数 | 1.2 | 3119人中276位 |

輸出の伸び | 7.7% | 2023年の69億米ドルから前年比増加 |

トップ輸出業者 | スイス17億米ドル、アイルランド15億米ドル、オランダ7億米ドル | 主要サプライヤー |

トップ輸入業者 | 米国:18億米ドル、オランダ:10億5000万米ドル、ベルギー:5億5000万米ドル | 最大の消費者 |

貿易黒字国 | スイス17億米ドル、アイルランド12億米ドル、マレーシア7億米ドル | 輸出>輸入 |

貿易赤字を抱える国々 | 米国:14億7000万米ドル、中国:5億3000万米ドル、日本:3億3000万米ドル | 輸入 > 輸出 |

国別ポートフォリオにおける輸出シェア | アンギラ 1.09%、アイルランド 0.62%、スイス 0.44% | ペースメーカーの輸出総額に占める割合 |

5年間の年平均成長率 | 6.13% | 2019年から2024年までの年平均成長率 |

出典: OEC

キー 心血管系医療機器 市場インサイトの概要:

地域の注目ポイント:

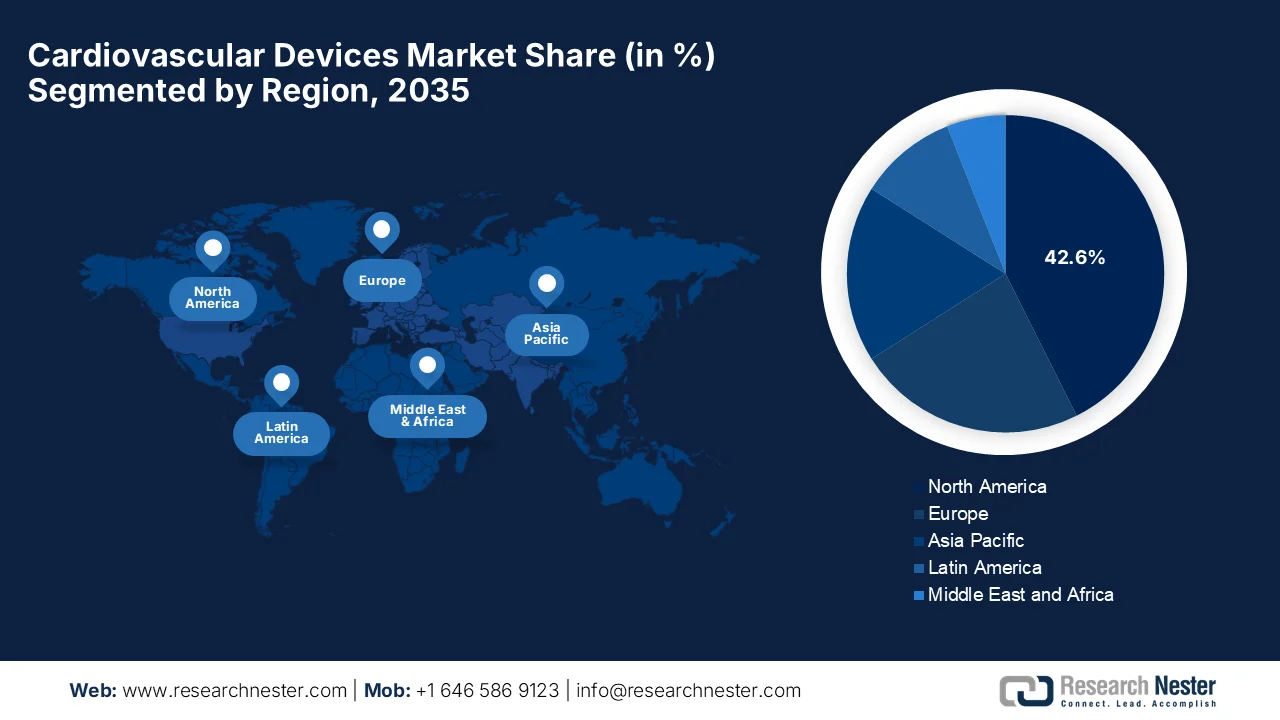

- 北米の心血管デバイス市場は、先進技術の高い普及率、強力な償還制度、および心血管疾患の罹患率の上昇に牽引され、予測期間中に42.6%のシェアを占めると予測されています。

- アジア太平洋市場は、医療インフラへの政府投資の増加と急速な高齢化を背景に、2026年から2035年にかけて最も速いペースで拡大すると予想されている。

セグメント分析:

- 心血管デバイス市場における治療・外科デバイス分野は、心血管疾患の世界的な負担の増加と低侵襲手術の普及拡大に牽引され、予測期間中に75.6%のシェアを占めると予想されています。

- 冠動脈疾患分野は、生活習慣に関連する危険因子の蔓延と早期診断・スクリーニングへの重視の高まりを背景に、2035年までに相当な収益シェアを獲得すると予想されている。

主な成長トレンド:

- 技術の進歩と革新

- 低侵襲手術の増加

主な課題:

- 機器や処置の費用が高い

- 厳格な規制要件

主要企業: Medtronic plc (アイルランド)、Abbott Laboratories (米国)、Boston Scientific Corporation (米国)、Edwards Lifesciences Corporation (米国)、Johnson & Johnson MedTech (米国)、GE Healthcare Technologies, Inc. (米国)、Baxter International Inc. (米国)、WL Gore & Associates, Inc. (米国)、テルモ株式会社 (日本)、日本光電株式会社 (日本)、ジャパンライフライン株式会社 (日本)、シーメンスヘルスケアーズ AG (ドイツ)、Koninklijke Philips NV (オランダ)、B. Braun SE (ドイツ)、BIOTRONIK SE & Co. KG (ドイツ)、Getinge AB (スウェーデン)、Impulse Dynamics (米国)。

グローバル 心血管系医療機器 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 752億米ドル

- 2026年の市場規模: 814億米ドル

- 予測市場規模: 2035年までに1,541億米ドル

- 成長予測:年平均成長率8.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに42.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、中国、フランス

- 新興国:インド、韓国、ブラジル、メキシコ、サウジアラビア

Last updated on : 13 April, 2026

心血管系医療機器市場 - 成長促進要因と課題

成長の原動力

- 技術の進歩と革新:生体吸収性ステント、遠隔モニタリングシステム、AI統合診断、高度な画像処理などのデバイス技術における継続的な革新は、臨床使用事例を容易に拡大します。これらの革新は、手術時間の短縮と心臓疾患の早期発見を可能にすることで、心血管デバイス市場を牽引します。2026年3月、MicroPort NeuroScientificは、同社のAPOLLO Dreamシロリムス標的溶出ステントシステムが米国食品医薬品局(FDA)の画期的デバイス指定を受けたと発表しました。これは、頭蓋内動脈硬化症の治療における大きな前進となります。このシステムは、脳血流を回復するように特別に設計されており、血管に面した表面にシロリムスと生体吸収性ポリマーを配置した独自のマイクログルーブ薬物送達システムを使用しているため、心血管デバイス市場全体の成長を促進するのに適しています。

- 低侵襲手術の成長:心血管デバイス市場では、経カテーテル弁置換術やカテーテル診断など、回復時間を短縮する傾向のある低侵襲手術に対する需要が高まっています。この状況において、米国国立衛生研究所(NIH)は2024年4月に、浙江省栄君病院で静脈瘤を患う305人の患者を対象に、低侵襲治療(MIT)と従来の外科手術を比較し、患者に対する認識と嗜好を調査した研究を発表しました。さらに、治療の嗜好を表明した患者のうち、76%がMITを好んでおり、特に男性患者においてその傾向が顕著でした。これは、回復が早く、美容面での結果も良好であることから、低侵襲手術への関心が高まっていることを示しています。同時に、主な影響要因は血管外科医の推奨とフォローアップ受診回数であり、医療提供者と患者間のコミュニケーションと教育の重要性が強調されています。

- 医療インフラの拡充:特に新興国における医療インフラの改善は、心血管疾患の診断および治療サービスへのアクセスを向上させます。2026年4月、マウントサイナイ病院は、弁膜症の治療と外科的イノベーションを推進するグローバルセンターであるアダムス弁研究所の設立を発表しました。同研究所は、画像診断、外科手術、研究の専門家を結集し、治療成績の向上とアクセスの拡大を図ると述べています。同時に、ロス手術などの複雑な手術に重点を置き、希少疾患や医療サービスが行き届いていない疾患のための卓越センターを設立し、医療への障壁を減らすための政策改革を推進します。したがって、このような事例は、専門的な医療インフラの的を絞った拡充が、高度な心血管手術へのアクセスを向上させ、臨床能力を強化するため、心血管デバイス市場の成長を促進する重要な要因であることを示しています。

課題

- 高額な機器と処置費用:心血管機器市場の発展を阻害する大きな障害の一つは、高度な機器および関連処置の費用が非常に高額であることです。植込み型除細動器、経カテーテル弁、心室補助装置などの技術は、製造、研究開発、臨床検証に多額の投資を必要とし、価格を押し上げています。そのため、この要因は、特に医療予算や償還制度が限られている低・中所得国において、医療へのアクセスを制限しています。先進国市場においても、高額な自己負担額は、患者が高度な治療を選択することを躊躇させる要因となり得ます。さらに、病院も財政的な圧力に直面しており、市場への普及を阻む障壁となっています。

- 厳格な規制要件:心血管医療機器市場は、製品の発売と商業化にあたり、厳格な承認プロセスを経る必要があります。各国・地域の規制当局は、大規模な臨床試験、安全性データ、そして長い承認期間を要求します。こうした厳格なプロセスは開発コストを増加させ、最終的にはこれらの機器の市場投入までの時間を遅らせることになります。同時に、特に小規模企業は限られたリソースのため、これらの要件を満たすことが困難です。さらに、市販後監視やコンプライアンス要件を含む、進化し続ける規制基準も複雑さを増しています。こうした規制はイノベーションを遅らせ、新技術の利用可能性を制限する可能性があり、市場の拡大と認知度に悪影響を及ぼします。

心血管系医療機器市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

8.3% |

|

基準年市場規模(2025年) |

752億米ドル |

|

予測年市場規模(2035年) |

1541億米ドル |

|

地域的範囲 |

|

心血管系医療機器市場のセグメンテーション:

デバイスタイプ別セグメント分析

治療・外科用デバイス分野は、予測期間中、心血管デバイス市場において75.6%という最大のシェアを獲得すると予想されています。この分野の優位性は、心血管疾患の世界的な負担の増加と、低侵襲手術の普及拡大によって大きく推進されています。2024年4月、アボット社は、開胸手術を受けられない患者に安全で低侵襲な選択肢を提供することで三尖弁逆流症を修復するために特別に設計された初の経カテーテルデバイスであるTriClipについて、米国FDAの承認を取得しました。同時に、TRILUMINATE Pivotal試験の結果では、患者の90%で弁機能と生活の質の著しい改善が認められました。したがって、この承認は、高度な治療・外科用心血管デバイスにおけるイノベーションの進展を強調し、この分野の優位性をさらに高めています。

アプリケーションセグメント分析

アプリケーションカテゴリーでは、冠動脈疾患が2035年末までに心血管デバイス市場で相当な収益シェアを占めて成長すると予測されています。このセグメントの成長は、肥満や糖尿病などの生活習慣に関連するリスク要因によって効果的に促進されています。同時に、スクリーニングと早期診断の増加は、医療システム全体でデバイスの使用を意図的に促進します。米国疾病予防管理センター(CDC)は2024年10月に、米国ではCADが最も一般的な心臓病であり、20歳以上の成人の約5%が罹患し、2022年には371,506人が死亡したことを明らかにしました。また、心血管疾患はほとんどの人種および民族グループで主要な死因であり、34秒に1人が死亡し、米国では毎年805,000人が心臓発作を経験しています。高い罹患率、死亡率、およびリスク要因の負担は、心血管デバイスの早期診断、スクリーニング、および導入を促進し続けています。

製品カテゴリーセグメント分析

製品カテゴリーに属するインターベンショナル心臓デバイスは、規定の期間中に心血管デバイス市場で大きな収益シェアを獲得すると予想されています。これらのインターベンショナルデバイスは、血管形成術などの低侵襲治療において重要な役割を担っているため、製品カテゴリー内で主導的な役割を果たしています。2024年3月、ボストン・サイエンティフィックは、米国で初めてステント内再狭窄を治療する冠動脈用薬剤コーティングバルーンであるAGENT薬剤コーティングバルーンについて、米国FDAの承認を取得しました。ISRは経皮的冠動脈インターベンションの約10%を占めており、AGENT DCBは再ステント留置や放射線治療よりも安全な代替手段を提供します。40施設で600人の患者を対象とした重要なAGENT IDE試験では、このデバイスは優れた結果を示しました。したがって、先駆者たちの継続的な努力と規制当局の支援により、この分野は今後数年間で大きな成長を遂げると予想されます。

当社が詳細に分析した心血管医療機器市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

デバイスの種類 |

|

応用 |

|

製品カテゴリー |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

心血管デバイス市場 - 地域別分析

北米市場のインサイト

北米の心血管デバイス市場は、予測期間中に42.6%という最大のシェアを獲得すると予想されています。この地域の優位性は、先進技術の高い採用率、強力な償還制度、および心血管疾患の有病率の上昇に大きく起因しています。同時に、医療費の増加と医療施設へのアクセスの改善も市場の成長を後押ししています。2024年6月に米国心臓協会が発表した記事では、2050年までに米国における心血管疾患と脳卒中の経済的負担が大幅に増加すると述べています。心血管疾患の費用は2050年末までに1兆4900億米ドルに達するとされています。同時に、生産性損失は54%増加して3610億米ドルになると予測されており、脳卒中が絶対値で最大の増加を占めるため、心血管デバイスにとって大きな機会となります。

確立された医療制度と、医療インフラの継続的な進歩が相まって、米国の心血管デバイス市場の拡大を支えています。強力な研究開発活動に加え、成長を続ける医療機器製造部門と、デバイスの導入を促進する政府の取り組みが、この国の市場成長を牽引しています。2024年11月、メディケア・メディケイドサービスセンターは、2025年メディケア医師報酬表の最終規則で換算係数を32.35米ドルに設定し、2024年の33.29米ドルから83%減少させ、動脈硬化性心血管疾患リスク評価と管理のための新しいコーディングと償還を確立したと発表しました。これらのサービスは、標準化されたツールを使用して10年間の心血管リスクを推定し、介入をガイドします。したがって、このポリシーは、受益者の心臓発作と脳卒中を減らすことを主な目標として、メディケアの支払いを心血管ケアの質に結び付けるというCMSの取り組みを反映しています。

高齢化と心血管疾患治療への需要の高まりを背景に、カナダの心血管デバイス市場は著しい拡大を見せています。強力な政府支援と良好な医療制度が、これらのデバイスの普及と心血管デバイス市場全体の拡大に貢献しています。2022年5月、カナダ政府は、心不全に焦点を当てたカナダ全土の研究ネットワークであるカナダ心機能アライアンスを設立するために、5年間で総額500万米ドルを惜しみなく投資しました。このアライアンスは、年間9万~10万件の新規症例が発生する心不全患者の予防、診断、治療、ケアを改善するために、全国から100名の研究者を結集しています。さらに、CIHR、Heart & Stroke、Mitacs、NIH-NHLBIの支援を受けており、このネットワークは心臓ケアを変革し、カナダ全土の市場の可能性を高めることを目指しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域の心血管デバイス市場は、2026年から2035年にかけて最も速い成長率を示すと予測されています。この地域がこの分野で優位に立っている主な理由は、高度な医療インフラへの政府投資です。多様で増加傾向にある慢性疾患患者の人口に伴い、デジタルヘルスアプリは遠隔医療やモニタリングデバイスの市場を強化しています。2024年11月に経済協力開発機構が発表した記事によると、この地域では人口高齢化が急速に進んでおり、過去30年間で平均寿命が約2~3年延びています。低中所得国と低所得国では65歳以上の人口比率が2023年の6%から2050年には13%に倍増する一方、高所得国では31%、中高所得国では21%に達すると予想されています。日本、韓国、香港などの国々では、2050年までに人口の35%以上が65歳以上となり、80歳以上の年齢層は3倍に増加し、高所得国では12%に達すると予測されている。

医療開発に対する政府の強力な支援と医療サービスへのアクセスの改善により、中国における心血管デバイス市場の普及が促進されています。医療技術の進歩と医療機器の国内製造への重点も、心血管デバイス市場全体の拡大を後押ししています。政府のデータに基づくと、健康中国イニシアチブ(2023~2030年)は、心血管疾患および脳血管疾患の予防と管理に関する全国的な戦略を策定しており、主な目標は2030年までに死亡率を10万人あたり190.7人以下に削減することです。さらに、早期スクリーニング、リスク要因管理、およびあらゆる医療レベルにおける中国伝統医学と西洋医学の統合を意図的に強調しています。この計画は、地域ベースの予防、緊急対応訓練、およびインターネット+医療サービスを強化し、中国全土でアクセス、質、標準化されたケアを改善し、標準的な市場成長に適したものにしています。

肥満、高コレステロール、糖尿病の増加は、インドにおける心血管デバイス市場の成長に貢献しています。同時に、アユシュマン・バーラトやメイク・イン・インディアなどの強力な政府イニシアチブは、心血管デバイスの国内生産とイノベーションを積極的に推進しています。2026年1月、報道情報局(PIB)は、インド政府が技術開発委員会(DST)を通じて、次世代の継続的な健康モニタリングデバイスを開発するための共同研究開発プログラムの下で、Drstore Healthcare Service India Pvt. Ltd.とパートナーシップを結んだと報告しました。この特定のプロジェクトは、糖尿病管理と並行して心臓疾患の早期発見のために、血糖モニタリングとBNP、トロポニンI、hsCRPなどの心血管バイオマーカーを統合しています。カナダのNanospeed Diagnostics Inc.との協力により支援されており、このイニシアチブは、高リスク患者に対するリアルタイムのリモートモニタリングと予防的ケアを可能にすることを目的としています。

欧州市場のインサイト

欧州の心血管デバイス市場は、今後10年間で大幅な成長が見込まれています。先進的な心血管デバイスの導入を促進する規制環境の整備が、地域市場の拡大の主な要因となっています。さらに、予防医療と早期診断への注目の高まりも、市場の成長に貢献しています。2026年4月、欧州共同研究センターは、心血管疾患が欧州で年間170万人の死亡原因となり、6,200万人が罹患しており、高齢化に伴い2050年までに1億人を超える見込みであると発表しました。また、冠動脈カルシウムスコアリングやCT由来の血流予備量比分析など、早期発見と治療のために、地域の病院で人工知能の利用が拡大していることも指摘しました。さらに、EUセーフハートプランの下、2,200万米ドルのイニシアチブが、加盟国全体での臨床統合と公平なアクセスを改善することを主な目標として、AIとデータ駆動型の心血管ツールを支援しています。

ドイツでは、継続的な技術革新、特に診断における人工知能の統合により、心血管デバイス市場は大幅な成長が見込まれています。一方、低侵襲手術システムの採用と全国的な遠隔患者モニタリングの推進も、この分野の先駆者にとって収益性の高いビジネス環境を促進しています。2025年11月、フラウンホーファーIZMは、シャリテ大学病院およびベルリン工科大学と共同で、AIを使用して診断とリスク評価をサポートし、110を超える心血管パラメータを継続的に監視するスマートセンサーベストを開発しました。このベストには、ECG、生体インピーダンス、心臓振動図などの非侵襲的方法が組み込まれており、データはモバイルエッジコンピューティングによってローカルで処理され、ワイヤレスで送信されるため、市場の成長と認知度にプラスの影響を与えます。

デジタル統合と低侵襲治療への重点的な取り組みが、英国の心血管デバイス市場全体の成長を牽引しています。技術導入は、検査室の効率化と入院期間の短縮を優先するパルスフィールドアブレーションや経カテーテル大動脈弁留置術などの先進システムに集中しています。さらに、調達義務は環境の持続可能性を支援しており、使い捨てカテーテルやデバイスのリサイクル活動の拡大につながっています。2025年5月に国民保健サービス(NHS)が発表した記事によると、NHSは冠動脈疾患の診断と治療を加速するために、HeartFlow Analysisと呼ばれるAI駆動型3D心臓スキャンを56の病院に展開しました。2021年以降、24,300人以上の患者が恩恵を受け、NHSは1,170万米ドル近くを節約し、タイムリーな心臓ケアへのアクセスを改善したため、英国全体の心血管デバイス市場の成長を後押しするのに適しています。

主要な心血管系医療機器市場のプレーヤー:

- メドトロニック社(アイルランド)

- アボット・ラボラトリーズ(米国)

- ボストン・サイエンティフィック社(米国)

- エドワーズライフサイエンス社(米国)

- ジョンソン・エンド・ジョンソン・メドテック(米国)

- GEヘルスケア・テクノロジーズ社(米国)

- バクスター・インターナショナル社(米国)

- WLゴア&アソシエイツ社(米国)

- テルモ株式会社(日本)

- 日本光電株式会社 (日本)

- ジャパンライフライン株式会社(日本)

- シーメンス・ヘルスケアーズAG(ドイツ)

- Koninklijke Philips NV (オランダ)

- B.ブラウンSE(ドイツ)

- BIOTRONIK SE & Co. KG (ドイツ)

- ゲティンゲAB(スウェーデン)

- インパルスダイナミクス(米国)

- キャスワークス(イスラエル)

- リバノバPLC(英国)

- サハジャナンド・メディカル・テクノロジーズ・リミテッド(インド)

- BPLメディカルテクノロジーズ(インド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- メドトロニック社は、心臓リズム管理、構造的心疾患、冠動脈インターベンションなど、幅広い製品ポートフォリオを有し、業界における圧倒的な地位を維持しています。同社は、AIを活用した診断技術や低侵襲治療など、継続的なイノベーションに注力しています。

- アボット・ラボラトリーズもまた、インターベンショナル心臓病学および構造的心臓デバイス、特に経カテーテル弁治療の分野におけるリーダーシップで高く評価されている主要企業です。同社は主に次世代技術の開発と既存製品の適応拡大に注力しています。

- ボストン・サイエンティフィック社は、電気生理学、冠動脈治療、末梢血管インターベンションなど、多岐にわたる心血管系製品ポートフォリオを通じて確固たる地位を築いています。同社は、低侵襲手術の革新とデジタルヘルス統合を最優先事項としています。

- エドワーズライフサイエンス社は、構造的心臓疾患治療、特に経カテーテル大動脈弁置換術の分野におけるグローバルリーダーです。さらに、同社の戦略は、技術的な差別化、医師との緊密な連携、そして世界中で先進的な心臓弁治療へのアクセスを拡大することに重点を置いています。

- テルモ株式会社は、特にインターベンションシステムや血管アクセスソリューションの分野において、この分野の中心的なプレーヤーです。同社はアジアにおける確固たる地位に加え、欧米市場への浸透も着実に進めています。

以下は、世界の心血管医療機器市場で事業を展開する主要企業の一部です。

心血管デバイス市場は、幅広い製品ポートフォリオと強力な研究開発能力を持つ多国籍企業によって激しく支配されています。この分野のリーディングカンパニーは、患者の転帰を改善することを主な目標として、経カテーテル弁やパルスフィールドアブレーションなどの低侵襲技術の革新に非常に注力しています。製品ポートフォリオと地理的範囲を拡大するための合併と買収は、この分野の企業が採用している確実な拡大戦略です。同時に、企業はデジタルヘルス、AI統合、遠隔モニタリングソリューションにも積極的に投資しています。病院とのパートナーシップと新興市場への拡大は、市場での存在感を効果的に強化します。2026年2月、メドトロニック社は、AIベースのイノベーションを通じて心血管ポートフォリオを強化するために、最大5億8500万米ドルでCathWorksを買収する意向を発表しました。この特定の取引は、2022年のパートナーシップに基づいており、非侵襲的な血管造影ベースの冠動脈評価を可能にするFFRangioSystemの普及拡大に焦点を当てています。

心血管デバイス市場の企業動向:

最近の動向

- 2026年3月、 BIOTRONIK社は、高度な遠距離センシングを用いて房室同期を実現する次世代デバイスであるリードレスペースメーカー「LivIQ」を評価するための重要な臨床試験「BIO-LivIQ試験」の開始を発表しました。この試験では、世界60か所の施設で325名の患者を対象に、安全性、ペースメーカー性能、および同期性を評価します。

- 2025年12月、インパルス・ダイナミクス社は、CCM療法を含む心不全治療技術の商業化、臨床試験、開発を加速させるため、1億5800万米ドルを超える資金を調達しました。この投資により、患者がCCM療法を受けやすくなるだけでなく、その臨床的有効性も大幅に向上するでしょう。

- 2025年12月、フィリップスはSpectraWAVE Inc.の買収を発表し、次世代のAI搭載型冠動脈血管内イメージングおよび生理学的評価技術を自社製品ポートフォリオに加えた。

- 2025年1月、 CMS(メディケア・メディケイドサービスセンター)は、エビデンス開発を条件として、心不全管理のための植込み型肺動脈圧センサーを保険適用対象とする全国適用決定を発表しました。この決定により、メディケア受給者(メディケア・アドバンテージでこれまで適用を拒否されていた者を含む)は、CardioMEMS HFシステムを利用できるようになります。

- Report ID: 3272

- Published Date: Apr 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。