バルクコンテナ包装市場の見通し:

バルクコンテナ包装市場規模は2025年に223億米ドルと評価され、2035年末までに404億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.1%で成長が見込まれます。2026年には、バルクコンテナ包装の業界規模は237億米ドルに達すると推定されています。

世界のバルクコンテナ包装市場の需要は、政府機関によって文書化された工業生産、化学農業、食品加工、および廃棄物管理フローと密接に連携しています。米国BEAの2023年8月のデータによると、総輸出額は2,475億米ドルに達し、保管および配送用の中間バルクコンテナ、ドラム、フレキシタンク、および剛性輸送ユニットを必要とする工業製品の規模を反映しています。米国の化学生産地域指数は、複数の化学セグメントにわたって継続的な生産拡大を報告しており、危険物および非危険物用の大容量工業用包装の持続的なニーズを示しています。一方、FREDの2026年1月のデータによると、プラスチック製品製造の生産者物価指数は2025年12月に203.922(1993年6月 = 100)に達し、製造業のより広範な調整にもかかわらず、持続的な産業需要を反映しています。

プラスチック製品製造向けPPI:プラスチック包装

月 | 単位(1993年6月=100) |

2025年1月 | 203.805 |

2025年2月 | 203.492 |

2025年3月 | 204.476 |

2025年4月 | 204.973 |

2025年5月 | 204.095 |

2025年6月 | 203.366 |

2025年7月 | 202.452 |

2025年8月 | 202.872 |

2025年9月 | 203.404 |

2025年10月 | 205.201 |

2025年11月 | 204.334 |

2025年12月 | 203.922 |

出典: FRED 2026年1月

さらに、規制監督と持続可能性に関する規制は、バルク容器包装の調達決定に大きな影響を与えています。米国環境保護庁(EPA)は2025年10月に、容器包装が都市廃棄物発生量の8,220万トンを占め、総都市廃棄物の28.1%を占めていると報告しており、規制当局が再利用、リサイクル、材料効率を重視していることを示しています。一方、ユーロスタット(Eurostat)の2025年10月のデータによると、EUにおけるリサイクル率は65%を超えており、再利用可能かつリサイクル可能なバルク輸送形態の需要を促進しています。そのため、化学品、食品原料、農薬、工業用液体の生産量と越境貿易フローが構造的に高水準を維持する中、産業界のバイヤーは、コンプライアンス、リバースロジスティクスの効率性、そしてライフサイクルコスト管理のバランスを取らなければなりません。

キー バルクコンテナ包装 市場インサイトの概要:

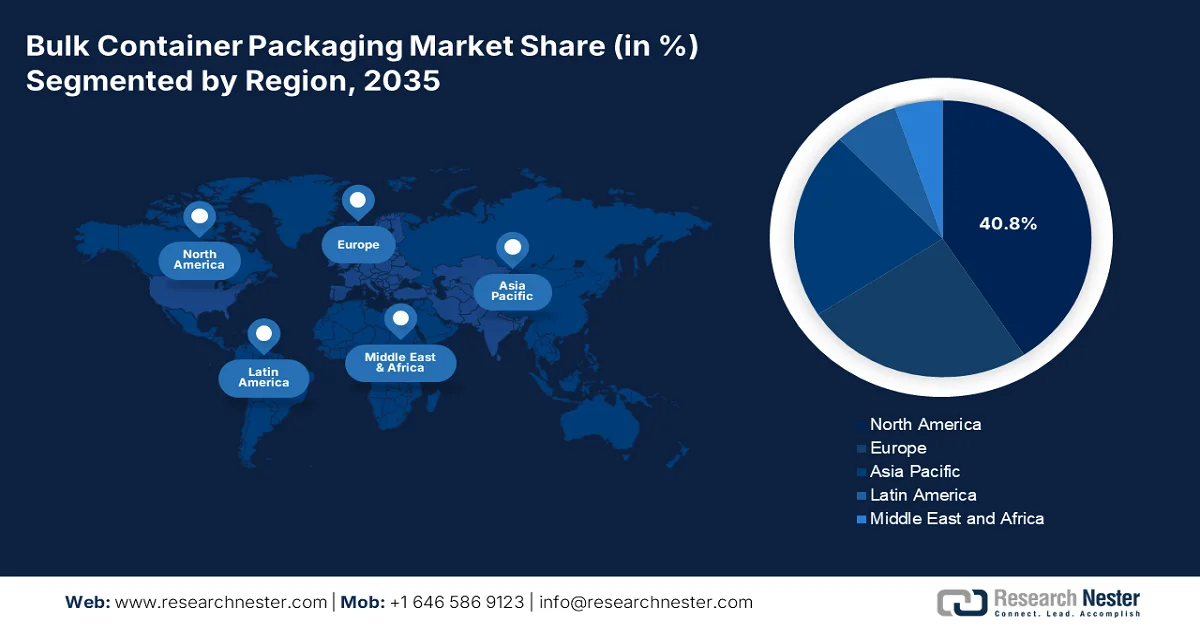

地域のハイライト:

- 北米は、その強力な化学品製造基盤、厳格な危険物輸送規制、循環型経済イニシアチブに沿った再利用可能なIBCの採用増加により、2035年までにバルクコンテナ包装市場で40.8%の収益シェアを確保すると予想されています。

- アジア太平洋地域では、中国、インド、東南アジア全域における急速な工業化、化学産業の拡大、輸出志向の製造業の成長に刺激され、バルク容器包装市場が2026~2035年の間に6.1%のCAGRで拡大すると予測されています。

セグメント分析:

- プラスチックサブセグメントは、耐久性、軽量性、耐腐食性、医薬品および特殊化学品用途における製品純度の維持への適合性により、2035年までにバルクコンテナ包装市場で45.5%のシェアを占めると予測されています。

- 大容量(200~1000リットル)のサブセグメントは、バルク輸送の効率化、倉庫利用の最適化、産業オペレーション全体にわたる自動処理システムのサポートなどの能力により、2035年までバルクコンテナ包装市場を支配すると予想されています。

主な成長傾向:

- 工業生産と製造業の生産拡大

- 農産物輸出と食品原料貿易の流れ

主な課題:

- 原材料価格と関税の変動

- インフラの改修のための多額の資本投資

主要企業: Schutz GmbH & Co. KGaA (ドイツ)、Mauser Packaging Solutions (米国)、Greif, Inc. (米国)、Time Technoplast Ltd (インド)、Hoover Ferguson Group, Inc. (米国)、Snyder Industries, Inc. (米国)、Bulk Handling Australia (オーストラリア)、Maschio Pack SpA (イタリア)、Thielmann US GmbH (米国)、International Paper Company (米国)、Sonoco Products Company (米国)、Sealed Air Corporation (米国)、Myers Industries, Inc. (米国)、Sharpsville Container Corporation (米国)、Jiangsu Fast-Pack Co., Ltd (中国)、Yontuo Group (中国)、Braid Logistics (英国)、Environmental Packaging Technologies (EPT) (米国)、Trans Ocean Bulk Logistics (オランダ)、Qingdao LAF Packaging Co., Ltd. (中国)。

グローバル バルクコンテナ包装 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 223億米ドル

- 2026年の市場規模: 237億米ドル

- 予測市場規模: 2035年までに404億米ドル

- 成長予測: 6.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.8%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、インド

- 新興国:韓国、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 23 February, 2026

バルクコンテナ包装市場 - 成長の原動力と課題

成長の原動力

- 工業生産と製造業の生産量の拡大:政府は、製造業の生産量が依然としてバルクコンテナ包装市場、特に化学薬品、工業用液体、中間財の主要な需要牽引要因であると報告しました。米国経済分析局の2025年11月のデータによると、8月の輸出額は2,808億米ドルに達し、国内配送および輸出用のドラム缶、IBC、大型コンテナを必要とする産業貨物量の持続的な増加を反映しています。さらに、化学薬品および耐久財の製造業の成長傾向が市場の成長を後押ししています。これらの指標は、規格に準拠したバルク輸送包装に依存する産業資材の着実な動きを示しています。さらに、連邦政府の産業支援プログラムに基づく先進的な製造施設への継続的な設備投資により、認証された大容量包装ソリューションを必要とする化学薬品、特殊材料、産業資材の海外へのバルク出荷がさらに増加すると予想されます。

- 農産物輸出と食品原料の貿易フロー:政府の農業貿易データは、バルク保管・輸送システムに依存する国境を越えた商品の流れが活発であることを示しており、バルクコンテナ包装市場の需要を牽引しています。米国農務省(USDA)の2025年7月報告によると、2024年の農産物輸出額は1,760億米ドルに達し、バルク輸送される穀物、油糧種子、加工原料などが含まれます。さらに、News on-Airの2024年7月データによると、世界の穀物生産量は28億5,400万トンに達し、大量の農業物流の需要を支えています。これらの物流には、食品グレードのバルクコンテナ、フレキシタンク、再利用可能な中間コンテナが必要です。さらに、アジアや中東全域で政府支援による食糧安全保障と穀物備蓄プログラムが拡大していることから、大規模な保管・輸出業務に対応するための、規格に準拠した大容量のバルク包装ソリューションの需要がさらに高まっています。

- 化学セクターの生産量と危険物規制:化学品の生産量は、危険物輸送用のバルクコンテナ包装市場の需要に直接影響を与えます。米国の化学品生産量の伸びは、産業活動と輸出の流れに支えられています。さらに、危険物の輸送量は、輸送モードを合わせた年間数億トンに上ります。こうした輸送量に対応するには、米国運輸省の危険物規制に準拠した非定格ドラム缶やIBC(インラインコンテナ)が必要です。さらに、連邦政府の検査プロトコルと越境輸送のコンプライアンス要件が厳格化していることから、産業輸送業者は、規制リスクや賠償責任リスクを軽減するため、より高仕様の再利用可能なバルクコンテナへのアップグレードを迫られています。

課題

- 原材料価格の変動と関税: HDPE樹脂、鉄鋼、アルミニウムなどの原材料価格の変動は、新規参入企業にとって大きな利益圧迫要因となっています。バルク容器包装市場は地政学的貿易政策の影響を大きく受け、アルミニウム価格が高騰しています。大手企業は、軽量化技術への投資によって容器1個あたりの材料使用量を削減し、原材料価格の変動による価格への影響を軽減することで、この問題に取り組んでいます。

- 再生インフラへの高額な資本投資:バルク容器包装市場は循環型経済の原則にますます牽引されており、再生ネットワークへの投資が求められており、新規参入者にとって大きなハードルとなっています。欧州の拡大生産者責任規制では、生産者は回収とリサイクルを含む包装のライフサイクル全体にわたる資金を調達することが義務付けられています。そのため、使用済み容器の洗浄、リークテスト、修理のための高額なインフラ整備が必要となります。

バルクコンテナ包装市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.1% |

|

基準年市場規模(2025年) |

223億ドル |

|

予測年市場規模(2035年) |

404億ドル |

|

地域範囲 |

|

バルクコンテナ包装市場のセグメンテーション:

材料タイプセグメント分析

プラスチックサブセグメントは、バルクコンテナ包装市場において2035年までに45.5%のシェアを占めると見込まれています。このセグメントは、優れた耐久性、軽量性、そして耐腐食性と耐化学反応性によって牽引されています。金属容器とは異なり、高密度ポリエチレンは錆びにくく、高価な内張りも必要としないため、製品の純度が最も重要となる製薬業界や特殊化学業界で好まれています。さらに、この素材の汎用性により、メーカーは一体型のハンドルや通気口などの複雑な機能をIBC(インラインコンテナ)やドラムに直接成形することができます。米国環境保護庁(EPA)の2025年10月のデータによると、約1,450万トンのプラスチック容器が生産されました。この高い生産量は、産業がプラスチックベースの容器に継続的に依存していることを示しています。

キャパシティセグメント分析

大容量(200~1000リットル)のサブセグメントは、バルクコンテナ包装市場をリードしています。このセグメントは、バルク輸送の効率性と中間物流の管理性を完璧に両立させています。これらのコンテナ(主にIBCと再生スチールドラム)は、標準化されたフットプリントにより倉庫スペースを最適化し、複数の小型ユニットの取り扱いに伴う人件費を削減します。この容量範囲は化学および食品加工業界の主力製品であり、ジャストインタイム製造を可能にしながらコンテナ廃棄頻度を最小限に抑えます。自動充填、スタッキング、パレタイズシステムとの互換性により、大規模物流および産業加工施設全体のスループット効率をさらに向上させます。

閉鎖タイプセグメント分析

スクリューキャップは、信頼性、再利用性、そして気密シールの形成能力により、バルクコンテナ包装市場の閉鎖タイプカテゴリーにおいて最大のサブセグメントを占めています。使い捨てのスナップオン式キャップとは異なり、スクリューキャップは、輸送中の有害化学物質や揮発性有機化合物の安全確保に不可欠な、気密性と漏れのない閉鎖を保証する機械的利点を提供します。標準化されたねじ山により、様々なドラムおよびIBC継手との互換性が確保され、エンドユーザーによる充填および排出プロセスを簡素化します。また、堅牢な設計により、構造的完全性を損なうことなく複数回の開閉サイクルをサポートし、リターナブルコンテナや再生コンテナシステムにも適しています。さらに、不正開封防止バンドや圧力緩和機能との互換性により、化学、医薬品、産業物流アプリケーションにおける安全性コンプライアンスが向上します。

バルクコンテナ包装市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

素材の種類 |

|

最終用途 |

|

容量 |

|

閉鎖タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

バルクコンテナ包装市場 - 地域分析

北米市場の洞察

北米市場は圧倒的なシェアを占めており、2035年までに地域全体の収益シェアの40.8%を占めると見込まれています。この地域の市場は成熟しており、堅調な化学製造セクターと、パイプライン・危険物安全局(PHSA)による厳格な安全規制に牽引されています。北米のバルクコンテナ包装市場の需要は、危険物輸送用の認証コンテナの需要によって支えられています。重要なトレンドとして、企業の持続可能性目標と環境保護庁(EPA)が推進する循環型経済の原則を背景に、再利用可能なIBC(インキュベーターコンテナ)と再生サービスの導入が増加しています。また、高純度プラスチックドラムとIBCを必要とする医薬品製造の国内回帰も市場を牽引しています。

米国市場は、国内化学産業の規模拡大とグローバルな統合に伴い、拡大を続けています。Select USA 2025のデータによると、米国は2022年に4,940億米ドル相当の化学製品を輸出しており、これは世界の化学製品生産量の13%以上を占め、国際サプライチェーン全体における国連規格適合ドラム缶、IBC(インラインコンテナ)および大容量輸送コンテナに対する持続的な需要を後押ししています。2023年には外国直接投資総額が7,667億米ドルに達するなど、旺盛な資本流入も顕著であり、製造業の拡大と物流活動を支えています。同時に、環境コンプライアンスが調達パターンを形成しています。米国環境保護庁(EPA)の2025年10月報告書によると、容器包装のリサイクル率は53.9%で、3,050万トンが埋め立てられ、740万トンがエネルギー回収により燃焼されています。これらのデータは、米国のバルク容器包装市場全体において、耐久性があり再利用可能なバルク容器包装ソリューションの構造的な成長を裏付けています。

2024年の輸出上位6州

州または準州 | 化学製品輸出(10億米ドル) |

テキサス | 57.0 |

インディアナ州 | 24.7 |

プエルトリコ | 20.7 |

ノースカロライナ州 | 16.5 |

カリフォルニア | 16.2 |

イリノイ州 | 15.7 |

出典:米国労働統計局 2025年7月

カナダでは、力強い天然資源の産出、化学品の生産、輸出志向の産業活動がバルクコンテナ包装市場を形成しています。カナダ政府の2024年5月のデータによると、2023年の総商品輸出額は約7,682億米ドルに達し、化学品、石油製品、農産物、加工材料の規制に適合したバルク輸送包装を必要とする持続的な国境を越えた貿易フローを反映しています。エネルギー部門は依然として大きな原動力となっており、カナダ政府の2025年7月のデータによると、2023年の原油生産量は平均490万バレル/日を超え、潤滑剤、特殊化学品、関連産業用流体に使用される認証済みの大容量コンテナの需要が高まっています。これらのデータは、カナダの産業サプライチェーン全体で、耐久性があり再利用可能で規制に準拠したバルクコンテナ包装ソリューションの調達戦略を形成しています。

APAC市場インサイト

アジア太平洋地域は最も急速に成長している市場であり、2026年から2035年の予測期間中に6.1%のCAGRで成長すると予測されています。アジア太平洋地域のバルクコンテナ包装市場は、急速な工業化と輸出志向型製造業によって牽引されています。中国が生産の中核を担い、インドと東南アジアが新興成長市場として台頭しています。主な牽引役は、この地域の化学産業の拡大です。重要なトレンドは持続可能な包装への移行であり、日本と韓国は再利用可能なIBC(インキュベーターコンテナ)と軽量HDPEコンテナの導入をリードしています。インドの生産連動インセンティブ制度などの政府主導の取り組みに支えられたこの地域の医薬品製造の成長は、有効成分輸送用の高純度シングルトリップコンテナの需要を促進しています。

大規模な食糧生産、輸出の伸び、循環型経済政策の実施が、中国のバルク容器包装市場を牽引している。中華人民共和国の2023年12月のデータによると、同国の穀物総生産量は2023年に約6億9,541万トンに達し、食用油、デンプン、甘味料、加工農産物原料に使用される食品グレードのバルク容器の持続的な需要を強化した。一方、中国税関総署の2024年1月のデータは、2023年の商品輸出総額が41兆7,600億人民元を超えたと報告しており、規制に準拠したバルク輸送ソリューションを必要とする食品原料や工業製品の国境を越えた動きが大幅に増加したことを反映している。これらの要因は、中国の食品加工、化学、輸出志向型製造サプライチェーン全体で、食品グレードのバルク容器と再利用可能なバルク包装システムの採用が拡大することを後押ししている。

拡大する化学品生産、力強い農業生産高、そして持続的な輸出の伸びが、インドのバルクコンテナ包装市場を牽引しています。2025年4月のPIB(インド農業産業連盟)によると、インドの総商品輸出額は約4,374.2億米ドルに達し、化学品、食品原料、石油製品、工業用液体向けの規格適合バルク輸送ソリューションを必要とする国境を越えた貿易フローが継続していることを反映しています。さらに、農業・農民福祉省は、食糧穀物の生産量が3億5,773万トンを超え、記録的な量に達したと報告し、バルクハンドリングシステム向けの大量保管および物流要件が維持されています。リサイクルと拡大生産者責任、規制遵守、輸出志向型製造を促進するプラスチック廃棄物管理規則と相まって、これらはインドの産業サプライチェーン全体で耐久性があり再利用可能なバルクコンテナ包装ソリューションに対する構造的な需要を強化しています。

ヨーロッパ市場の洞察

欧州のバルクコンテナ包装市場は、化学物質輸送に関する厳格な規制枠組みと、循環型経済イニシアチブにおけるリーダーシップによって大きく成長しています。化学物質の登録評価、認可、制限に関する規制への厳格な遵守により、危険物質輸送には認証を受けた高強度容器の使用が義務付けられています。こうした規制圧力により、IBC(バルクコンテナ)とドラム缶の継続的な交換需要が確保されています。EUの包装および包装廃棄物に関する規制は、リサイクル含有量の目標と廃棄物削減目標を高く設定しており、これを背景に再利用可能な包装モデルへの移行が大きなトレンドとなっています。市場は安定しており、成長は産業活動と規制の執行が最も活発な西ヨーロッパに集中しています。

ドイツのバルクコンテナ包装市場は、欧州最大の工業・化学品生産国としての地位、強い輸出志向、そして厳格な環境コンプライアンス基準に支えられています。Umwelt Bundesamt 2025のデータによると、ドイツの2023年の輸出総額は1,320億ユーロに達し、幅広い輸送形態に対応したバルク保管・輸送ソリューションの持続的な普及を反映しています。ドイツの化学産業は依然として需要の重要な貢献者であり、連邦経済気候行動省は、化学品が生産量と貿易集約度において国内有数の産業セクターであると報告しています。輸出規模の産業生産の強さと規制主導の循環型経済目標が相まって、ドイツのB2Bサプライチェーン全体にわたって、耐久性がありコンプライアンス認証を受けたバルクコンテナ包装ソリューションに対する長期的な需要を支えています。

プラスチック包装税(PPT)の順守、医薬品製造の強さ、および持続的な工業用液体取り扱い要件が、英国のバルクコンテナ包装市場を推進しています。 プラスチック包装税の統計2024~2025データによると、英国では約1,740,000トンのプラスチック包装が製造され、1,407,000トンが輸入されました。これは、化学薬品、医薬品、食品加工、工業用液体にわたる持続的な工業用包装量を反映しています。 このうち、1,591,000トンは30%以上のリサイクルコンテンツを含むと宣言されており、税の影響を軽減するためのリサイクルコンテンツのしきい値と密接に一致していることを示しています。 これらの数字は、課税政策、リサイクル材料の統合、および免税フレームワークが調達の決定に影響を及ぼし、英国での市場成長の需要を加速させていることを裏付けています。

バルクコンテナ包装市場の主要プレーヤー:

- Schutz GmbH & Co. KGaA(ドイツ)

- モーザー・パッケージング・ソリューションズ(米国)

- グライフ社(米国)

- タイムテクノプラスト社(インド)

- フーバー・ファーガソン・グループ(米国)

- スナイダー・インダストリーズ社(米国)

- バルクハンドリングオーストラリア(オーストラリア)

- マスキオパックSpA(イタリア)

- Thielmann US GmbH(米国)

- インターナショナル・ペーパー・カンパニー(米国)

- ソノコプロダクツカンパニー(米国)

- シールドエアーコーポレーション(米国)

- マイヤーズ・インダストリーズ社(米国)

- シャープスビル・コンテナ・コーポレーション(米国)

- 江蘇ファストパック株式会社(中国)

- ヨントゥオグループ(中国)

- ブレイド・ロジスティクス(英国)

- 環境包装技術(EPT)(米国)

- トランスオーシャンバルクロジスティクス(オランダ)

- 青島LAF包装有限公司(中国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Schutz GmbH & Co. KGaAは、絶え間ないイノベーションと循環型経済のアプローチにより、バルクコンテナ包装市場における世界的リーダーです。同社は、中バルクコンテナ、高品質の工業用ドラム、そして高度な包装システムを含む包括的なポートフォリオで知られています。同社は、主に持続可能性と循環型経済に重点を置いています。

- モーゼル・パッケージング・ソリューションズは、バルクコンテナ包装市場の大手企業であり、IBC、ドラム缶、ペール缶、特殊容器など、幅広い硬質および産業用包装を提供しています。BWAYとの合併後、両社の統合規模を活かし、欧州および米国における製造拠点とサービス体制を強化しました。

- Greif, Inc.は、バルクコンテナ包装市場における長年の業界リーダーであり、スチール、プラスチック、ファイバードラム、幅広いIBC(インラインコンテナ)およびクロージャーシステムを含む包括的な産業用包装ソリューションのポートフォリオで際立っています。同社の戦略的方向性は、顧客中心のイノベーション、オペレーショナルエクセレンス、そして持続可能性に重点を置いた「Greif better way」イニシアチブの構築に基づいています。2025年度年次報告書によると、同社の営業利益は1億6,760万米ドルでした。

- タイム・テクノプラスト社は、インドにおける技術的専門知識とコスト競争力のある製造拠点を活用し、世界のバルクコンテナ包装市場において強力な存在として台頭しています。同社は、IBC、ジェリカン、ドラム缶、クレートなど、幅広い産業用包装材を含むポリマーベースの技術製品の大手メーカーです。2024年の連結純売上高は499億2,501万ルピーです。

- Hoover Ferguson Group, Inc.は、バルクコンテナ包装市場における世界的に認められたリーダー企業であり、再利用可能な工業用包装材のレンタル、販売、およびサービスを専門としています。同社の幅広いポートフォリオには、IBC、ステンレス製およびポリタンク、そして石油・ガスから特殊化学品まで、幅広い分野に対応する可搬式化学品コンテナが含まれています。

以下は、世界のバルクコンテナ包装市場で活動している主要企業のリストです。

世界のバルクコンテナ包装市場は競争が激しく、細分化されており、既存の多国籍企業と専門の地域プレーヤーの存在によって特徴付けられます。市場リーダーによる主要な戦略的取り組みには、厳しい環境規制を満たす軽量で持続可能かつ再利用可能な中間バルクコンテナとフレキシタンクの開発を中心とした製品イノベーションへの重点的な取り組みが含まれます。企業は、生産能力を強化し、高成長のアジア市場への参入を目指し、合併や買収を通じて積極的に地理的範囲を拡大しています。例えば、2022年4月、Novvia Groupはプラスチック、金属、繊維、ガラスの包装製品の販売業者であるSouthern Containerを買収しました。さらに、化学、医薬品、食品加工などの最終用途産業の効率を向上させ、多様なニーズに対応するため、硬質容器の自動ブロー成形などの高度な製造技術に多額の投資が行われています。

バルクコンテナ包装市場の企業概要:

最近の動向

- 2025年12月、硬質包装製品およびサービスの世界的大手サプライヤーであるMauser Packaging Solutionsは、ノースカロライナ州シャーロットに拠点を置く工業用包装業界向けの小型高性能容器メーカーであるSiena Plastics LLCのほぼすべての資産の買収を完了したことを発表しました。

- 2025 年 8 月、伝説的な顧客サービスを提供する世界有数の工業用パッケージング プロバイダーであるGreif は、スカンジナビアで強化された新しい 10L ジェリカンによる持続可能なパッケージング ソリューションの拡張を発表しました。

- 2024年8月、グローバルな硬質容器およびライフサイエンス包装材の販売代理店であるNovvia Groupは、プラスチック、金属、段ボール、ガラス包装材の販売代理店であるRhino Container Inc.を買収しました。この非公開取引の財務条件は非公開です。

- Report ID: 4512

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。