血液バンク機器市場の展望:

血液バンク機器市場の規模は、2025年には471億米ドルを超え、2035年末までに1014億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は8.9%です。2026年における血液バンク機器の業界規模は512億米ドルと評価されています。

世界の血液バンク機器市場は、進化する医療費償還モデル、気候変動によるサプライチェーンの混乱、人口動態の変化によってますます影響を受けています。これらの要因に基づき、高齢化、気候変動による血液供給物流の変動、価値主導型の償還モデルへの移行、および技術の進歩が市場への露出を促しています。2024年6月に米国血液センターが発表した公式統計によると、米国食品医薬品局(FDA)の血液施設登録データベースに基づき、地域ベースの血液センターが53か所、病院主導の血液センターが90か所存在します。さらに、血液センターは推定で血液供給の60%を収集しており、血液型判定試薬の継続的な供給につながり、血液バンク機器市場の成長を促進しています。

世界の血液型判定試薬の輸出入分析、2024年

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

スイス | 1億5300万 | - |

アイルランド | 1億5200万 | - |

ドイツ | 1億4500万 | 1億200万 |

サウジアラビア | - | 2億2900万 |

フランス | - | 8380万人 |

世界貿易評価 | 10億 | |

世界の貿易シェア | 0.005%未満 | |

製品の複雑性 | 1.1 | |

輸出の伸び | 19.1% | |

出典:OEC

さらに、分散型血液収集モデル、血液トレーサビリティのためのブロックチェーン、およびドナー維持のゲーミフィケーションは、世界の血液バンク機器市場を牽引する特定のトレンドです。2022年8月に台湾医学会誌に掲載された記事によると、全血単位は2018年の1,182,973から1,115,803に増加し、2030年末までに1,230,500から1,250,760に増加すると予想されています。また、血液収集の実践は40歳以上のドナーに大きく依存しており、25歳未満の人々の全血献血は減少しています。さらに、初回献血の適切な年齢範囲は17歳から64歳ですが、定期献血者は69歳まで献血が許可されており、これにより世界の血液バンク機器市場の露出が高まります。

キー 血液バンク機器 市場インサイトの概要:

地域の注目ポイント:

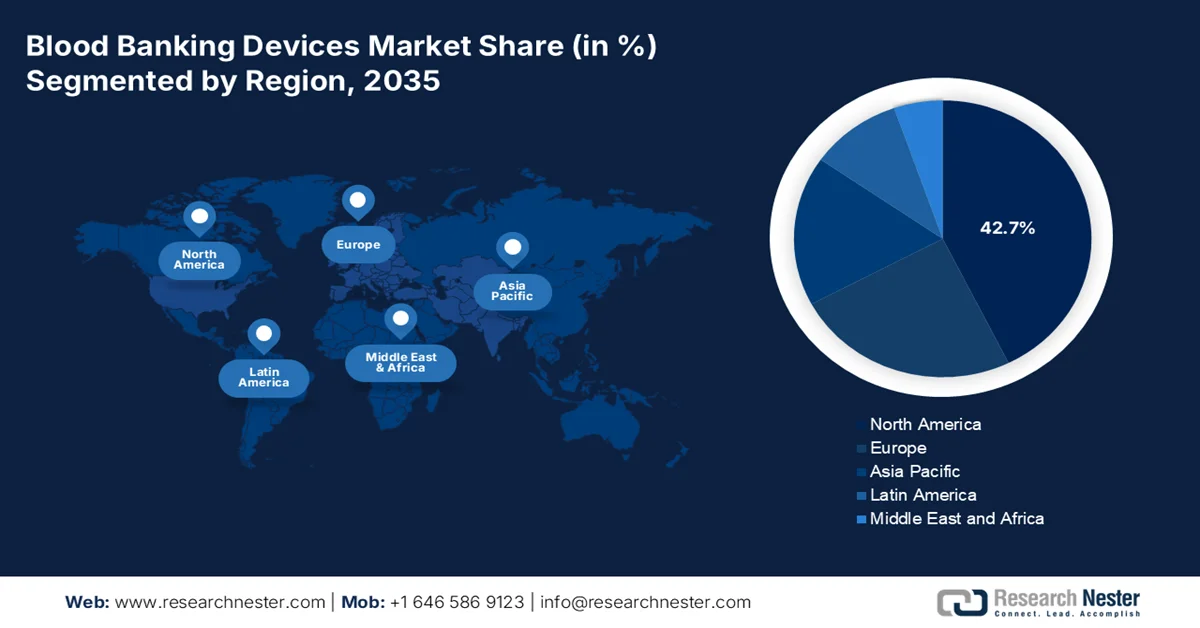

- 血液バンク機器市場において、北米は2035年までに42.7%のシェアを占めると予測されている。これは、高度な医療インフラと、輸血を必要とする慢性疾患の増加が要因となっている。

- アジア太平洋地域は、医療施設の拡大と自動採血・処理システムの普及拡大に牽引され、2026年から2035年にかけて最も急速な成長を遂げると予想されている。

セグメント分析:

- 血液バンク機器市場における手動採血サブセグメントは、診断のための正確な検体採取を保証する上で重要な役割を担っていることから、2035年までに70.7%のシェアを占めると予測されている。

- 自動化機器サブセグメントは、効率性の向上、人的ミスの削減、運用安全性の向上を背景に、2026年から2035年の予測期間中に2番目に大きなシェアを獲得する可能性が高い。

主な成長トレンド:

- 治療的アフェレーシスの適応症の拡大

- 血液代替品の研究の商業化

主な課題:

- 生鮮食品のサプライチェーンにおける脆弱性

- 労働力のスキルギャップと研修不足

主要企業:テルモ株式会社(日本)、ヘモネティクス株式会社(米国)、フレゼニウス・カビAG(ドイツ)、グリフォルスSA(スペイン)、マコファーマ(フランス)、ベクトン・ディッキンソン・アンド・カンパニー(BD)(米国)、サーモフィッシャーサイエンティフィック社(米国)、ベックマン・コールター社(米国)、アボット・ラボラトリーズ(米国)、バイオ・ラッド・ラボラトリーズ社(米国)、シスメックス株式会社(日本)、川澄化学工業株式会社(日本)、シーメンス・ヘルスケアーズ(ドイツ)、ロシュ・ホールディングスAG(スイス)。

グローバル 血液バンク機器 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 471億米ドル

- 2026年の市場規模: 512億米ドル

- 予測市場規模: 2035年までに1,014億米ドル

- 成長予測:年平均成長率8.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに42.7%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、中国、イギリス

- 新興国:インド、ブラジル、韓国、メキシコ、インドネシア

Last updated on : 23 April, 2026

血液バンク機器市場 - 成長促進要因と課題

成長の原動力

- 治療的アフェレーシス適応の拡大:患者の血液から病理学的成分を迅速に除去する治療的アフェレーシスの臨床応用は、世界の血液バンク機器市場を拡大させています。2025年4月に米国国立医学図書館(NLM)が発表した公式統計によると、毎年9万件以上の造血幹細胞移植が行われており、動員の保証、免疫再構築の最適化、アフェレーシスへの耐性の最適化に対する需要が急増しています。さらに、末梢血幹細胞の採取は通常、ドナー1人あたり1日平均3~4時間を要し、完了までに連続した時間を要することが多いため、市場の成長を促進するのに非常に適しています。

- 血液代替研究の商業化:ヘモグロビン駆動型酸素運搬体およびパーフルオロカーボンエマルジョンの後期臨床試験の実施が徐々に進展しており、さまざまな地域で血液バンク機器市場の需要が高まっています。2026年3月にAnnals of Blood Organizationに掲載された記事によると、赤血球(RBC)は25~30%を占める一方、ハイドロクロロフルオロカーボン法は60%近い成長率を記録しています。さらに、2025年時点で、研究者ベースの研究者は、誘導多能性幹細胞(iPSC)あたり推定4.6×10³個の赤血球を生成することに成功しています。また、培養条件や低分子アゴニストの利用による造血幹細胞(HSC)の増殖に関する研究も継続的に進展しており、市場の発展を後押ししています。

- 獣医血液バンクの増加:特にヨーロッパと北米では、伴侶動物医療のための地域獣医血液バンクが初めて数多く設立され、血液バンク機器市場の需要を押し上げています。これにより、専門紹介病院に分類される犬猫の輸血サービスへの注目が高まっています。これらの獣医血液バンクでは、動物の血液量と成分特性に合わせて調整された、小型ながら機能的に類似した採血、処理、保管装置が求められています。さらに、メーカーは既存の人間用機器を改良したり、獣医専用の製品ラインを開発したりしており、多くの場合、価格は低く抑えつつ、消耗品の取り付けモデルは人間用と同等のものとなっています。この需要の原動力は、人間の人口動態や規制とは全く関係なく、ペット医療経済に由来するものです。

課題

- 生鮮消耗品のサプライチェーンの脆弱性:血液バンク機器市場は、採血バッグ、白血球除去フィルター、アフェレーシスキットなどの滅菌済み使い捨て消耗品について、ジャストインタイム方式のサプライチェーンに大きく依存しています。これらの部品は使用期限が限られており、温度管理された物流を必要とするため、備蓄は経済的に実現不可能です。さらに、原材料不足、港湾混雑、工場汚染事故などの混乱は、地域的な採血不足に急速に連鎖する可能性があります。医薬品サプライチェーンは製造拠点が複数あることが多いのに対し、血液機器の消耗品の多くは、地理的に集中した専門施設で生産されています。

- 人材のスキルギャップと研修不足:自動化された血液バンク機器の高度化が進むにつれ、既存の検査技師の技術力は追いついていません。手動による静脈穿刺と基本的な遠心分離の訓練を受けた採血技師や血液バンク技術者は、現在、デジタルリテラシー、電気機械システムのトラブルシューティング、ソフトウェア生成アラートの解釈を必要とするインターフェースに直面しています。包括的な研修プログラムは費用と時間がかかり、多くの場合、職員は数日間の認定コースのために職場を離れる必要があります。医療現場では職員の離職率が高いため、研修への投資は投資回収前に無駄になってしまうことがよくあります。さらに、血液バンク機器を専門とする生物医学エンジニアの不足により、多くの施設では基本的な予防保守さえ実施できず、軽微な問題でも高額なベンダーへのサービスコールを余儀なくされており、これが世界の血液バンク機器市場に悪影響を与えています。

血液バンク機器市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

8.9% |

|

基準年市場規模(2025年) |

471億米ドル |

|

予測年市場規模(2035年) |

1014億米ドル |

|

地域的範囲 |

|

血液バンク機器市場のセグメンテーション:

方法セグメント分析

方法セグメントに基づくと、手動採血サブセグメントは、2035年末までに血液バンク機器市場で70.7%という最高のシェアを獲得すると予測されています。このサブセグメントの成長は、臨床現場における基礎的かつ重要な手順としての重要性によって大きく促進されています。この手順は、適切な検体採取を可能にすることで、疾患の正確なモニタリングと診断を保証します。世界保健機関(WHO)が2025年5月に発表した公式統計によると、世界中で1億1850万件の献血のうち40%は、人口の16%を占める高所得国で収集されています。また、低所得国では、輸血のほぼ54%が5歳未満の子供に提供されています。さらに、手動採血による輸血感染症の発生があり、世界的に啓発プログラムが必要とされています。

2024年における献血を介した輸血関連感染症の中央値および四分位範囲

国タイプ | HIV | HBV | HCV | 梅毒 |

高所得国 | 0.002% | 0.02% | 0.007% | 0.02% |

0.001%~0.01%未満 | 0.005%~0.1% | 0.002%~0.06% | 0.003%~0.1% | |

上位中所得国 | 0.1% | 0.2% | 0.1% | 0.3% |

0.03%~0.2% | 0.1%~0.6% | 0.07%~0.3% | 0.1%~1.1% | |

低中所得国 | 0.1% | 1.7% | 0.3% | 0.6% |

0.04%~0.6% | 0.7%~4.7% | 0.1%~0.9% | 0.1%~1.3% | |

低所得国 | 0.7% | 2.8% | 1.0% | 0.9% |

0.2%~1.6% | 2.0%~6.0% | 0.5%~1.6% | 0.6%~1.8% |

出典:WHO

テクノロジー分野別分析

予測期間中、テクノロジー分野の一部である自動化機器サブセグメントは、血液バンク機器市場で2番目に高いシェアを獲得すると予測されています。このサブセグメントの成長は主に、生産速度の向上、人的ミスの減少、住宅および産業環境における安全性の向上といった側面によって推進されています。2022年5月にNLMが発表した記事によると、自動血圧測定装置(BPMD)業界は2022年時点で15億米ドルの価値があり、2028年末までに32億米ドルに達すると予想されています。この将来の成長に基づき、多くの組織が3,500種類以上の自動BPMDモデルを製造していますが、その大部分は承認された検証評価を受けた証拠がないまま存在しています。したがって、このような発展により、このサブセグメントは世界的に大きな成長機会を得ています。

アプリケーションセグメント分析

規定された期間の終了までに、アプリケーションセグメントの一部である診断サブセグメントは、血液バンク機器市場で3番目に高いシェアを占めると予想されています。このサブセグメントの発展は、健康リスクを早期に特定し、適切な治療オプションを導き、臓器機能をモニタリングすることによって、疾患の管理、診断、予防において重要な役割を果たすことから大きく推進されています。2025年9月にNLMが発表した記事によると、この特定の方法は貧血を検出するために使用され、貧血は世界人口全体の24.8%を占めています。この有病率は16億人以上で、貧血による苦痛を経験しており、これがこのセグメントの需要を押し上げています。したがって、診断を通じて、貧血は現在、就学前の子供の40%と女性の30%に影響を与え、5200万年の障害を引き起こしていることが実証されています。

血液バンク機器市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

方法 |

|

テクノロジー |

|

応用 |

|

製品タイプ |

|

エンドユーザー |

|

技術 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

血液バンク機器市場 - 地域別分析

北米市場のインサイト

血液バンク機器市場において、北米は2035年末までに42.7%という最大のシェアを獲得すると予測されています。この地域の市場成長の主な要因は、革新的な医療施設の存在、輸血を必要とする慢性疾患の蔓延、強固な規制枠組み、手術件数の増加、病院や血液バンクにおける自動処理・収集システムの導入です。2024年2月にNLMが発表した公式統計によると、特に米国では、高血圧、肥満、糖尿病、がん、心臓病など、1つあたり約1億2900万人が主要な慢性疾患の影響を受けています。さらに、国内の死亡原因上位10位のうち5つは、治療可能で予防可能な慢性疾患と密接に関連しており、これがこの地域の血液バンク機器市場の成長を後押ししています。

米国における慢性疾患および複数慢性疾患の分析、2023年

コンポーネント | 有病率 |

慢性疾患 | |

成人の人数 | 76.4%、1億9400万人 |

慢性疾患 | 1つ以上 |

若年成人への影響 | 59.5% |

中年期の成人への影響 | 78.4% |

高齢者への影響 | 93.0% |

全体的な有病率(2013年~2023年) | 52.5%~59.5% |

複数の慢性疾患 | |

成人の人数 | 51.4%、1億3000万人 |

若年成人への影響 | 27.1% |

中年期の成人への影響 | 52.7% |

高齢者への影響 | 78.8% |

全体的な有病率(2013年~2023年) | 21.8%~27.1% |

出典:CDC(米国疾病予防管理センター)

米国の血液バンク機器市場は、連邦政府の潤沢な予算配分、メディケイドの支援、メディケアの資金提供、および業界団体の支援により、著しく成長しています。2026年2月に米国血液センター機構が発表したデータレポートによると、毎年、国内の献血プログラムで献血できる年齢に達したドナーは全体の約3%と推定されています。また、2023年時点で国内のドナー数は約650万人で、推定654万人から0.1%減少しています。同時に、全血と成分献血による赤血球製剤の総採取量は約1,158万6,000単位で、前年比1.7%減少しています。さらに、国内人口に供給される血液型の多様性も、血液バンク機器市場の拡大にプラスの影響を与えています。

米国人口における血液型の分布状況(2026年)

血液型 | 有病率 | 共通要因 |

O型Rh陽性 | 40% | 2.5人に1人 |

O型Rh陽性 | 7% | 14人に1人 |

Rh陽性 | 32% | 3.1人に1人 |

Rh陰性 | 6% | 17人に1人 |

B型Rh陽性 | 11% | 11人に1人 |

B型Rh陰性 | 2% | 50人に1人 |

AB型Rh陽性 | 4% | 25人に1人 |

AB型Rh陰性 | 1% | 100人に1人 |

出典:アメリカ血液センター機構

州レベルの医療調整、医療業務の集中化、安全設計の血液収集システムの採用拡大、自動化された成分処理機器、および病原体低減技術の優先順位の上昇は、カナダの血液バンク機器市場を後押しする要因となっています。2022年4月にNLMが発表した記事によると、ケベック州保健社会サービス省およびカナダ政府との協力に基づき、Héma-Québecは18,600件以上の献血を評価しました。また、カナダでは献血者は17歳、ケベック州では18歳以上である必要があり、72歳以上の献血者はほとんどいません。さらに、年間120万件の献血から、エチレンジアミン四酢酸(EDTA)入りの採血管が容易に回収されており、これは血液バンク機器市場の成長を促進するのに非常に適しています。

アジア太平洋地域の市場インサイト

血液バンク機器市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、大規模な医療施設の存在、疾病負担の増加、政府主導の血液安全戦略、手動から自動の血液収集および処理システムへの移行によって大きく促進されています。アジア開発銀行が2025年6月に発表した公式統計によると、同地域の20か国以上で、人々が希少疾患に早期に罹患するリスクが20%高くなっています。これには、フィリピン、インドネシア、インド、および他の太平洋地域が含まれ、そのリスクは40%を超えています。同様に、モンゴルでのスクリーニングプログラムに基づくと、2023年末までに人口のほぼ40%が希少疾患に罹患しており、地域全体の市場需要が高まっています。

中国の血液バンク機器市場は、処理機器や自動採血機器の適切な認可、血液バンクに対する政府の多額の支出、外科手術や血液疾患に対する輸血支援の急増により、勢いを増している。2025年6月に国務院が発表した記事によると、中国は国家衛生健康委員会(NHC)と中国鉄路集団が提携し、全国4,200本以上の高速鉄道の3,000以上の駅に設置された26万台のスクリーンに宣伝ポスターや動画を掲示することで、自主的な献血に対する国民の意識を高めている。さらに、中国の献血率は1,000人あたり11.4人で、市場の発展と拡大に対する楽観的な見通しを示している。

政府支出の増加、血液処理施設や血液バンクの存在、輸血治療を受ける患者数の増加、血液安全インフラのアップグレードへの継続的な投資といった側面は、インドの血液バンク機器市場を牽引する要因となっているいくつかのトレンドです。2025年12月にWHOが発表した記事によると、年間血液収集量は2023年の1,260万単位から2024年には1,460万単位に増加しています。さらに、自発的な献血は国内全体の収集量の74.5%を占めており、適切な啓発キャンペーンの影響とともに、国民の積極的な参加を示しています。また、献血促進者は全国で活動し、国民に献血を促し、1,131のセンターにわたるネットワークの強化を積極的に提唱することで、市場の発展にプラスの影響を与えています。

欧州市場のインサイト

血液バンク機器市場において、欧州は規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、高齢化、血液指令の採択、病院や血液バンクに自動化された閉鎖型システムの機器の導入を義務付ける規制政策、そして希少疾患の増加によって効果的に促進されています。2026年2月に欧州議会が発表した公式統計によると、希少疾患は同地域で約2,700万人から3,600万人に影響を与えており、経済、社会、医療の各分野にわたって持続的かつ大きな負担となっています。この成長に基づき、同国では6,000~8,000の希少疾患が特定されており、これらの疾患はしばしば生命を脅かし、衰弱させ、慢性化するため、血液バンク機器市場の拡大には明るい見通しが示されています。

ドイツの血液バンク機器市場は、規制され分散化された医療制度、検査機器と血液処理の高度化、完全自動化された血液型判定の急速な普及、抗体スクリーニングシステムの存在、機器と消耗品のメンテナンス需要により、注目度が高まっています。2023年1月にNLMが発表した記事によると、同国の1人当たりの血液ユニット生産量は、1,000人当たりの献血数によって大きく左右されます。さらに、同国の1人当たりの分配量も、1,000人当たりの分配された血液成分数によって決まります。また、同国の献血の約60%は全血献血であり、赤血球が血液成分の中で約73%を占め、市場の成長を牽引しています。

フランスにおける血液バンク機器市場の拡大は、血液バンク業務の集中化、輸血の安全性を確保するための政府の強力な取り組み、寛大な投資計画、自動血液接続システムの導入増加、そして高齢化人口といった要因に大きく起因しています。2022年12月にNLMが発表した記事によると、フランス血液輸血サービス(BTS)は、約150万人の献血者を記録しており、そのうち約25万人が新規または初回献血者で、全体の16%を占め、合計280万回の献血となっています。したがって、国内における血液需要の増加は、医療分野の進歩と国内人口の平均寿命の延長が相まって生じたものです。さらに、血液需要は過去10年間効果的に安定しており、市場の発展を促進するのに適した状況となっています。

血液バンク機器市場の主要プレーヤー:

- テルモ株式会社(日本)

- ヘモネティクス社(米国)

- フレゼニウス・カビAG(ドイツ)

- グリフォルス社(スペイン)

- マコファーマ(フランス)

- ベクトン・ディキンソン・アンド・カンパニー(BD)(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- ベックマン・コールター社(米国)

- アボット・ラボラトリーズ(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- シスメックス株式会社(日本)

- 川澄化学工業株式会社(日本)

- シーメンス・ヘルスケアーズ(ドイツ)

- ロシュ・ホールディングスAG(スイス)

- メドトロニック社(アイルランド)

- イムコア社(米国)

- バクスター・インターナショナル社(米国)

- ステリス・コーポレーション(米国)

- ヒンドゥスタン・シリンジ・アンド・メディカル・デバイセズ社(HMD)(インド)

- オービス・ダイアグノスティクス株式会社(インド)

- GVS SpA(イタリア)

- ヘモネティクス社(米国)

- タタ記念センター(TMC)(インド)

- ステムサイト・インターナショナル(台湾)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- テルモ株式会社は、自動採血システム、特に献血者から特定の血液成分を選択的に分離・採取できるアフェレーシス技術において、世界的なリーダーとして認知されています。同社は、大規模な血液バンクにおけるトレーサビリティと業務効率の向上を目指し、血液処理プラットフォームへのデジタル接続の統合に注力しています。

- Haemonetics Corporationは、統合型血液管理ソリューションを専門としており、血液供給チェーン全体を最適化するように設計された採血、ろ過、診断機器を含む包括的な製品ポートフォリオを提供しています。同社は、病院や血液センターが患者血液管理プロトコルを通じて献血血液への依存度を低減できるよう支援する、ソフトウェア主導型プラットフォームの提供へと戦略的にシフトしています。

- フレゼニウス・カビAGは、血液採取および輸血分野において確固たる地位を築いており、血液バッグ、輸血セット、血漿採取用アフェレーシスキットなど、幅広い使い捨て消耗品を製造しています。同社は、滅菌製造と閉鎖系設計における深い専門知識を活用し、先進国および新興国の医療市場における血液の安全性を支えています。

- グリフォルス社は、血漿由来治療薬に重点を置く垂直統合型企業であり、大規模自動血漿採取システムおよび関連診断機器における専門知識を培ってきました。同社はデジタル化に多額の投資を行い、採取装置を分画施設に直接接続するコネクテッドプラットフォームを開発することで、血漿サプライチェーン管理の効率化を図っています。

- Macopharmaは、血液バッグシステムおよび輸血関連機器の専門メーカーであり、献血血液成分中のウイルスや細菌を不活化する病原体低減技術における革新性で知られています。同社は、血液センター向けにカスタマイズされたソリューションの提供に注力しており、成分の分離および保管全体を通して無菌状態を維持する密閉型処理システムなどを提供しています。

世界の血液バンク機器市場で事業を展開する主要企業のリストは以下のとおりです。

血液バンク機器市場は中程度の統合が進んでおり、北米とヨーロッパに特化した多国籍企業が、採血、処理、保管システムにわたる多様なポートフォリオを通じて大きなシェアを占めています。同時に、日本企業はアフェレーシスと自動化技術で優れています。戦略的イニシアチブは、自動化統合、アジア太平洋の高成長市場への地理的拡大、および継続的な収益を確保するための消耗品の垂直統合という3つのベクトルに焦点を当てています。さらに、2024年12月、GVS SpAはヘモネティクス株式会社の輸血医療事業を買収する契約を開始し、GVSにとって適切なマイルストーンを意図的に設定しました。この買収により、同社のヘルスケアろ過業界における地位が強化され、世界的な事業展開がさらに拡大し、血液バンク機器業界にプラスの影響を与えました。

血液バンク機器市場の企業動向:

最近の動向

- 2026年4月、グリフォルス社は、同社のProcleix Plasmodium Assayが、献血者のマラリアスクリーニングに有効であるとして米国FDAの承認を取得したと発表した。さらに、この検査法は2022年にCEマークを取得し、史上初の自動核酸検査(NAT)として登場した。

- 2025年11月、ステムサイト・インターナショナルは台湾で「公共バンクマッチング保護サービス」を開始しました。これは、台新生命をはじめとする著名な保険会社と提携して開発されたもので、保険適用範囲と公共の臍帯血資源を結びつける、業界初のモデルです。

- 2025年6月、 ICICI銀行はタタ記念センター(TMC)と提携し、アンドラプラデーシュ州のホミ・バーバーがん病院・研究センター(HBCHRC)に、血液がんの専門治療を提供するための最新棟の建設を開始した。このプロジェクトには5,860万米ドル以上が投じられる。

- Report ID: 8529

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。