バイオポリ乳酸(PLA)市場の見通し:

バイオポリ乳酸(PLA)市場規模は、2025年には25億米ドルと評価され、2035年末までに51億米ドルに達すると予想されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は約7.4%です。2026年のバイオポリ乳酸の業界規模は26億米ドルと推定されています。

バイオポリ乳酸市場の成長は、包装、繊維、消費財、農業、医療機器、3Dプリンティング用途など、あらゆる分野で持続可能でバイオベースの材料に対する需要が高まっていることの直接的な結果です。環境意識の高まり、特定の従来型プラスチックに対する規制強化、企業の持続可能性への取り組みなどが、メーカーにPLAなどの生分解性および堆肥化可能な代替材料の採用を促しています。2022年10月に米国国立衛生研究所が発表した記事によると、従来の包装材料、特にプラスチックはリサイクル率が低く生分解が遅いため環境汚染の原因となることから、持続可能な包装は非常に重要です。同レポートでは、バイオベース、生分解性、リサイクル可能、再利用可能な材料の使用は、廃棄物を削減し、資源を節約し、環境保護を支援する持続可能なソリューションを提供し、PLAベースの包装の使用を促進するとも述べています。

キー バイオポリ乳酸(PLA) 市場インサイトの概要:

地域の注目ポイント:

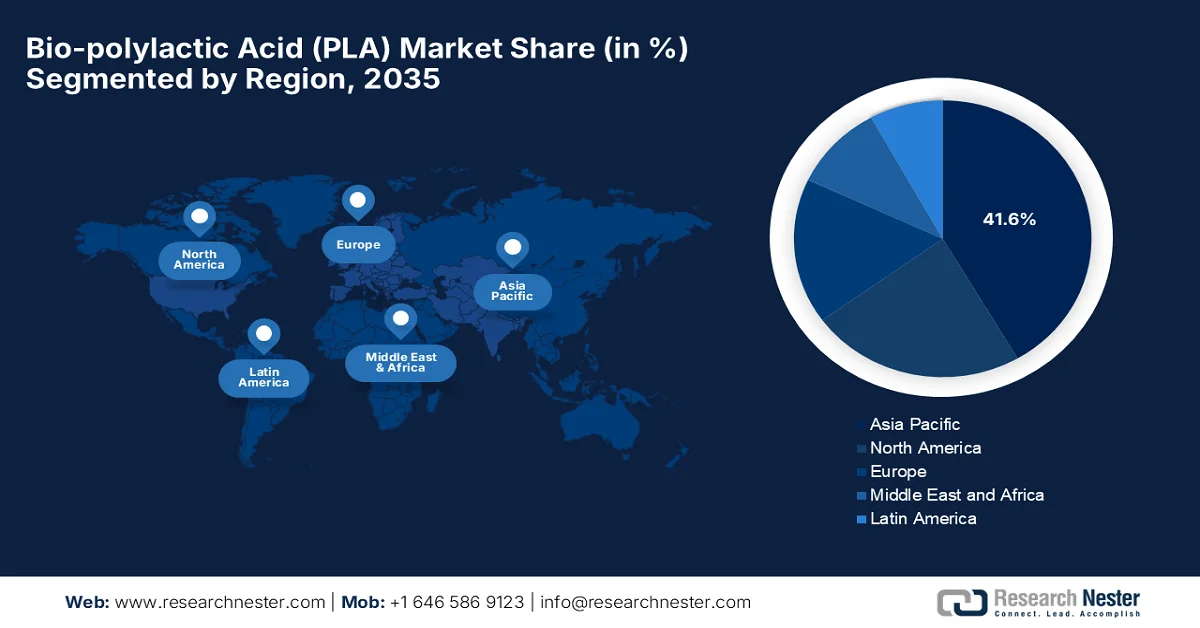

- 2035年までに、アジア太平洋地域はバイオポリ乳酸(PLA)市場の41.6%のシェアを獲得すると予測されており、これは主要な成長経済国における使い捨てプラスチックに対する政府の義務付けや禁止措置によって促進される。

- 2026年から2035年の期間、北米では持続可能な製品に対する消費者の嗜好の高まりにより、収益の大幅な増加が見込まれています。

セグメント分析:

- 2035年までに、包装分野はバイオポリ乳酸(PLA)市場の収益の57.4%を占めると予測されており、これは電子商取引と食品配達サービスの拡大によって支えられている。

- 2035年までに、PLA樹脂セグメントは相当な収益シェアを獲得すると予想されており、これは、一貫した材料性能と拡張可能な加工能力を必要とする高度な製造プロセスへのPLAの統合が進むことによってさらに強化される。

主な成長トレンド:

- 食品・飲料業界での利用拡大

- 3Dプリンティング産業の成長

主な課題:

- 耐熱性の制限と性能上の制約

- 産業用堆肥化インフラの不足

主要企業: NatureWorks LLC、TotalEnergies Corbion、Futerro SA、Sulzer Ltd.、Zhejiang Hisun Biomaterials Co., Ltd(中国)。

グローバル バイオポリ乳酸(PLA) 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 25億米ドル

- 2026年の市場規模: 26億米ドル

- 予測市場規模: 2035年までに51億米ドル

- 成長予測:年平均成長率7.4%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに41.6%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、カナダ、ドイツ、日本、イギリス

- 新興国:中国、インド、ブラジル、メキシコ、ロシア

Last updated on : 16 June, 2026

バイオポリ乳酸(PLA)市場 - 成長促進要因と課題

成長の原動力

- 食品・飲料業界での利用拡大:バイオポリ乳酸(PLA)市場は、透明性、安全性、堆肥化可能性から使い捨てカップ、容器、トレイ、食品包装に使用されていることから、食品・飲料業界によって牽引されています。レストラン、小売店、食品配達サービスの間で持続可能な包装ソリューションに対する需要が高まっていることが、市場の成長を後押ししています。2025年5月に米国農務省が発表した記事によると、食品・飲料製造業は米国の全雇用の16.8%を占め、製造業全体の雇用の15.4%を占めています。また、この記事では、米国には42,000以上の食品・飲料加工施設があり、持続可能な包装ソリューションに対する需要は増加し続けていると述べています。

- 3Dプリンティング業界の成長: PLAは、使いやすさ、反りの少なさ、再生可能な原料であることから、3Dプリンティング材料として広く使用されています。そのため、教育、医療、プロトタイピングにおける積層造形の採用拡大は、バイオポリ乳酸市場の成長を意図的に後押ししています。2023年1月に米国国立衛生研究所(NIH)が発表した記事によると、PLAは、加工の容易さ、環境への優しさ、魅力的な表面仕上げにより、特に溶融堆積モデリングにおいて、3Dプリンティングで最も広く使用されている材料の1つとなっています。さらに、このレポートでは、環境問題への懸念の高まりとバイオポリマー生産の進歩により、PLAの産業上の重要性が高まっていることも指摘されています。PLAの力強い市場成長は、従来の石油由来プラスチックと比較して、再生可能な原料であることと二酸化炭素排出量が少ないことが要因となっています。

- 農業原料の豊富さ:トウモロコシやサトウキビが豊富な地域での生産施設の拡大により、PLA生産用の原材料が安定的に供給されています。そのため、この豊富な原料供給はサプライチェーンのリスクを軽減し、バイオポリ乳酸市場の長期的な成長と普及に貢献しています。2024年3月、USDAが発表した記事では、バイオマスサプライチェーンの改善とバイオベース製品の市場拡大により、米国のバイオエコノミーを強化することを主な目標とする計画が発表されました。この戦略は、農業、森林、廃棄物バイオマスを燃料、材料、その他の持続可能な製品に利用することで、農家、農村地域、産業界を支援します。さらに、この記事では、米国のバイオベース製品部門が1年間で合計4,890億ドルを経済に貢献したことを強調し、バイオマスベース産業の規模と成熟度を示し、バイオポリ乳酸(PLA)市場が今後10年間で成長する有望な機会を示しています。

課題

- 耐熱性と性能上の制約:バイオポリ乳酸(PLA)市場は、特にエンジニアリングプラスチックと比較して耐熱性が低く、機械的特性が脆いという深刻な技術的課題に直面しています。標準的なPLAは低温で軟化するため、改良なしでは、高温飲料容器、自動車部品、電子レンジ対応包装などの高温用途には適していません。耐熱性PLAグレードやポリマーブレンドが開発されていますが、これらは製造の複雑さとコストを増加させます。これらの性能上の制約により、PLAの用途は冷蔵食品包装、使い捨て製品、3Dプリンティング用フィラメントなどに限定されています。したがって、PLAが高性能産業用途に拡大する上で障壁となる前に、耐久性と熱安定性を大規模に改善することが喫緊の課題となっています。

- 不十分な産業用堆肥化インフラ:バイオポリ乳酸市場にとってのもう一つの大きな課題は、PLAの適切な廃棄に必要な産業用堆肥化インフラが不足していることです。PLAは一般的に産業用堆肥化条件下で生分解性があると宣伝されていますが、ほとんどの地域では効果的に処理できる十分な施設がありません。その結果、PLA製品は埋立地や従来のリサイクルルートに送られることが多く、効率的に分解されず、プラスチックリサイクルシステムを汚染する可能性があります。そのため、消費者の間で混乱が生じ、PLAの環境価値提案が弱体化します。したがって、標準化されたグローバルな廃棄物管理システムが存在しないことが、この素材の循環型経済の可能性を著しく制限しています。

バイオポリ乳酸(PLA)市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.4% |

|

基準年市場規模(2025年) |

25億米ドル |

|

予測年市場規模(2035年) |

51億米ドル |

|

地域的範囲 |

|

バイオポリ乳酸(PLA)市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーションセグメントでは、予測期間中、包装がバイオポリ乳酸市場で最大の収益シェア57.4%を獲得すると予想されています。このセグメントの優位性は、主にeコマースと食品配達サービスの拡大によるもので、軽量で耐久性があり使い捨て可能な包装ソリューションの需要が大幅に増加しています。小売業者とブランドオーナーによるリサイクル可能で堆肥化可能な包装インフラへの投資の増加は、包装業界全体でPLAの採用を加速させています。国際貿易局は、2024年のレポートで、世界のeコマース市場は継続的に拡大しており、B2B売上高は2026年末までに年平均成長率14.5%で36兆米ドルに達すると予測されていると明らかにしました。また、B2B市場シェアの80%はAPACが占め、ラテンアメリカと中東は高い成長の可能性を示しているとも述べています。B2C側では、収益は2027年までに5.5兆米ドルに達すると予想されており、このセグメントの繁栄にとって大きな機会を示しています。

製品セグメント分析

2035年末までに、PLA樹脂セグメントはバイオポリ乳酸(PLA)市場において相当な収益シェアで成長すると予想されています。一貫した材料性能と拡張可能な加工能力を必要とする高度な製造プロセスへのPLAの統合の増加が、このセグメントのリーダーシップの主な要因です。射出成形、熱成形、押出成形ベースのアプリケーションでのPLA樹脂の利用の増加は、さまざまな産業分野における需要を強化しています。2024年10月、TotalEnergies CorbionはFakuma 2024で、使い捨て包装を超えた耐久性のある高性能アプリケーション向けに設計されたバイオベースプラスチックであるLuminy® PLAの進歩を強調しました。Luminy® PLAは、耐熱性、機械的強度、耐候性が向上しており、化粧品容器、電子機器、食器洗い機対応製品に適用されています。

エンドユーザーセグメント分析

エンドユーザー別に見ると、食品・飲料セグメントは、検討期間中にバイオポリ乳酸(PLA)市場で顕著なシェアを占めて成長すると予測されています。このセグメントの成長は主に、調理済み食品やコンビニエンスフードの形態でPLAの採用が増加していることに起因しており、これらの製造業者は、保管および輸送中に製品の視認性と構造的完全性を維持できる材料を必要としています。さらに、生鮮食品のコールドチェーン物流の拡大に伴い、製品の衛生基準を維持しながら効率的な取り扱いをサポートするPLAベースの包装の使用が促進されています。例えば、2023年10月、SCGPは、Festが調理済み食品、冷蔵生肉、自動販売機に適したソリューションで持続可能な包装イノベーションを推進していると報告しました。同社の新製品であるFest Fresh PakとFest Redi Pakは、再生可能な材料から作られており、耐久性と鮮度を確保し、食品・飲料分野におけるPLAベースの包装需要の成長を支えています。

バイオポリ乳酸市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

製品タイプ |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

バイオポリ乳酸(PLA)市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域のバイオポリ乳酸(PLA)市場は、予測期間中に41.6%という最大のシェアを獲得すると予想されています。この地域の優位性は、主に主要新興経済国における使い捨てプラスチックに対する政府の規制や禁止措置によって推進されています。この地域の農業部門は、サトウキビやキャッサバなどの原料を豊富に、かつ地域的に供給しており、主要なバイオポリマー生産者が原材料供給源に近い場所に完全統合型の製造施設を設立することを促しています。2025年10月に発表された政府データによると、日本はプラスチックの資源循環戦略において、2030年までに使い捨てプラスチックを25%削減し、2030年までに約200万トンのバイオベースプラスチックを導入するなど、測定可能な目標を設定しています。したがって、これらの体系的な政策と目標は、バイオポリ乳酸などの持続可能な材料の産業全体への採用を総合的に促進しています。

大規模な国内投資による工業規模の製造施設は、中国をバイオポリマーの主要な世界的生産拠点として位置づけています。繊維、ケータリング、電子商取引包装部門の高度に発達したインフラは、中国のバイオポリ乳酸市場での商業的採用のための強固なエコシステムを提供します。2023年6月、商務省規則により公表された記事は、小売、電子商取引、ケータリング、宿泊施設、展示会の事業者に使い捨てプラスチックの使用を削減し報告することを義務付けています。この法律は、分解されないプラスチックの国内禁止への遵守を意図的に強調し、再利用可能またはリサイクル可能な代替品を奨励し、国家システムを通じて年2回の報告を義務付けているため、中国の市場を強化するのに適しています。

インドでは、バイオポリ乳酸は、主に企業が環境に優しい素材へとシフトしていることを背景に、成長の変革期を迎えています。消費者向け包装品や日用消費財企業が堆肥化可能な代替品を求めているため、国内の包装・繊維産業は、プラスチックフィルムやシートなどの生分解性フォーマットへと移行しています。この需要の急増により、インドは輸入依存市場から国内生産拠点へと移行しつつあります。2026年1月にプレス情報局(PIB)が発表した記事によると、インドは、特定の小袋にバイオプラスチックを使用することに関するハイレベル協議を開催し、分解不可能なプラスチックを持続可能な代替品に置き換えることを目指しました。そのため、環境・森林・気候変動省(MoEFCC)、インド食品安全基準局(FSSAI)、インド規格局(BIS)、インド植物技術研究所(CIPET)、および学術機関の利害関係者は、PLAなどの有力な選択肢、生分解性材料の明確な定義の必要性、標準化された試験プロトコルを推奨し、バイオポリ乳酸(PLA)市場の成長可能性を高めました。

北米市場のインサイト

北米のバイオポリ乳酸(PLA)市場は、持続可能な製品に対する消費者の嗜好が高まっていることから、大幅な成長が見込まれています。この地域は、堅牢で高度に統合された農業インフラの恩恵を受けており、主要な原料として国内の広大なトウモロコシ作物を活用し、信頼性の高い大規模なサプライチェーンを維持しています。また、この地域の市場は、有利な州レベルの法規制、グリーン調達政策、確立された産業用堆肥化施設のネットワークによっても支えられています。2024年の米国農務省の研究では、生分解性でリサイクル可能なPLA-CNC積層フィルムが環境に優しい食品包装材料として紹介されました。研究者らは、セルロースナノ結晶をポリビニルアルコールまたはカラギーナンでPLA基材にコーティングすることにより、酸素および水蒸気バリア特性が劇的に向上した多層フィルムを実現し、標準的な市場成長に適したものにしました。

企業の炭素削減への強い取り組みと、環境に優しい包装代替品に対する消費者の強い需要が、米国のバイオポリ乳酸市場を責任ある形で牽引しています。米国のサプライチェーンは、食品サービス、医療機器、フレキシブル包装業界全体で大幅な採用を促進しており、これらの業界ではブランドが積極的に従来のプラスチックを堆肥化可能な代替品に置き換えています。2026年5月に米国農務省が発表した記事によると、トウモロコシは米国で主要な飼料穀物であり、飼料穀物の生産と使用全体の95%以上を占め、年間約9,000万エーカーが作付けされています。さらに、この作物は家畜飼料の主要なエネルギー源として機能し、その使用量の約45%を燃料エタノールに充てています。トウモロコシはまた、デンプン、甘味料、コーン油などの食品や工業製品にも加工されます。米国は世界最大のトウモロコシ生産国および輸出国であり、主要市場にはメキシコ、中国、日本、コロンビアなどがあり、バイオポリ乳酸(PLA)市場の明るい見通しを示しています。

カナダのバイオポリ乳酸市場は、国内外の企業にとって有望な成長機会を提供しています。連邦政府のプラスチック廃棄物ゼロ政策と、使い捨てプラスチックを対象とした厳格な規制も、同国の市場成長を後押ししています。こうした規制環境により、カナダの広範な食品サービス、小売包装、農業分野は、バイオベースの代替品を選択するようになっています。カナダは原材料の調達において北米の近隣諸国との統合サプライチェーンに依存していますが、豊富な農業副産物や森林バイオマスを代替原料として活用することへの国内の関心が高まっています。主要な国内消費財ブランドによる企業のサステナビリティ義務化や、拡大する自治体の有機廃棄物収集プログラムに支えられ、同市場は持続可能なバイオポリマーの応用と循環型経済への統合において、着実に地域的な存在感を高めています。

欧州市場のインサイト

循環型経済の目標と主要市場プレーヤーの存在は、欧州バイオポリ乳酸市場の成長ダイナミクスを再構築する明確なトレンドです。これにより、消費者ブランド、自動車メーカー、農業部門は化石燃料由来のプラスチックからの移行を余儀なくされます。この地域の市場は、適切な使用済み処理を確保するために、高度な廃棄物管理インフラ、有機リサイクル、産業用堆肥化の統合に重点を置いています。2025年1月、包装および包装廃棄物に関するEU規則(EU)2025/40は、地域のグリーンディールの下で法的枠組みを確立し、2030年までに地域市場に出回るすべての包装が再利用可能またはリサイクル可能であることを保証しました。この規則は、包装設計、廃棄物削減、リサイクル可能性、再生材含有量に関するより厳格な要件を導入し、循環型経済への移行を強化し、バージン化石由来プラスチックへの依存を減らします。

高度な工業工学、ハイテク配合、精密ポリマー改質に重点を置くことで、ドイツにおけるバイオポリ乳酸(PLA)市場の成長が促進されています。国内の化学加工業者や専門配合業者は、PLAに性能向上添加剤をブレンドすることで、自動車内装や電子機器筐体の精密部品に適した、耐久性、難燃性、構造強化性に優れた材料を開発し、この地域をリードしています。例えば、2024年6月、フラウンホーファーIAPの研究者らは、買い物袋やゴミ袋にLDPEに代わる持続可能な代替品となる、PLA由来のバイオベースプラスチックフィルムを開発しました。さらに、研究チームはポリエーテル可塑剤をPLA鎖に共有結合させ、可塑剤移行という一般的な問題を回避した、柔軟でリサイクル可能な材料を開発しました。この新しいPLAフィルムは、少なくとも80%がバイオベースであり、製造コスト効率が高く、従来の加工設備と互換性があるため、中規模メーカーでも利用しやすくなっています。

英国のバイオポリ乳酸市場は、強力な政策枠組みに支えられ、より広範な持続可能な包装・材料エコシステムにおけるニッチセグメントから著しい拡大を遂げています。さらに、市場活動は主に、材料開発、バイオベースポリマーの応用、包装および消費財の性能向上に焦点を当てた、イノベーション重視の中小企業や研究協力によって牽引されています。用途レベルでは、PLAの需要は食品サービス、小売包装、パーソナルケア分野と密接に関連しており、これらの分野では、規制やブランドの持続可能性への取り組みに対応して、企業が堆肥化可能で低炭素な代替材料への移行を進めています。また、食品廃棄物収集と産業用堆肥化のためのインフラ整備計画の拡大も英国市場の恩恵となっており、管理された条件下での堆肥化可能なバイオプラスチックの最終処理経路を支援しています。

バイオポリ乳酸(PLA)市場の主要プレーヤー:

- NatureWorks LLC(米国)

- トータルエナジーズ・コルビオン(オランダ)

- フテロSA(ベルギー)

- スルザー社(スイス)

- 浙江海正生物材料有限公司(中国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- NatureWorks LLCは、バイオポリ乳酸の大手生産企業の一つであり、特にIngeo™バイオポリマープラットフォームで知られています。同社は、発酵、乳酸生産、PLA重合を網羅する強力な垂直統合型生産モデルを確立しています。

- TotalEnergies Corbionは、TotalEnergiesの産業規模とCorbionのバイオポリマーに関する知識を組み合わせた合弁会社です。同社は、生分解性プラスチックとライフサイクル全体での炭素排出量削減に重点的に取り組むことで、循環型経済分野において確固たる地位を築いています。

- Futerro SAは、乳酸およびPLA製造技術を専門とする企業です。同社は、糖からPLAを製造できる統合モデルと、完全バイオベースでリサイクル可能な素材への注力で知られています。

- スルザー社は、PLAバリューチェーンにおける主要技術プロバイダーとして登録されており、PLA生産のためのエンジニアリングソリューション、プロセス技術、および装置を提供しています。スルザー社は、高度な重合技術と加工技術を活用し、効率的かつ拡張性の高いPLA製造を実現する上で重要な役割を果たしています。

- 浙江海正生物材料有限公司は、乳酸、ラクチド、PLA樹脂の生産を網羅する統合バリューチェーンを有し、独自の技術によってPLAの本格的な工業化を実現しています。同社は中国で最初に上場したPLA専門企業の1つとして知られ、国内のPLA規格策定において主導的な役割を果たしています。

世界のバイオポリ乳酸(PLA)市場で事業を展開する主要企業のリストは以下のとおりです。

バイオポリ乳酸市場には、生産能力のかなりの部分を占める少数のグローバルリーダーが存在します。NatureWorks LLCやTotalEnergies Corbionなどの先駆者は、大規模な垂直統合型製造と強力なグローバル流通ネットワークの点で優位に立っています。これに加え、アジアを拠点とする生産者は、コスト効率の高い原料へのアクセスと国内需要の強さを背景に、継続的に事業を拡大しています。一方、ヨーロッパの企業は、循環型および堆肥化可能な材料のイノベーションに重点的に取り組んでいます。生産能力の拡張や、包装および消費財企業との提携による商業化の加速は、主要市場プレーヤーが採用している戦略です。例えば、2024年12月、Emirates Biotechは、年間総生産能力16万トンを予定しているUAEにおける世界最大のポリ乳酸生産施設の建設に、Sulzerの先進的なPLA技術を採用すると発表しました。

市場における企業動向:

最近の動向

- 2026年2月、 TotalEnergies Corbionは、Sansuとの共同開発によるエンボス加工を施したPLA製ウォーターボトルの発売を発表しました。これはラベルのないPLA製ウォーターボトルで、リサイクルを簡素化し、循環型包装システムを支援するように設計されています。

- 2025年12月、フテロ社は、ポート=ジェローム=シュル=セーヌに建設予定のバイオ精製施設について、環境認可および建築許可の申請を提出したと発表した。このプロジェクトは、乳酸、ラクチド、PLAの生産を目指しており、バイオベースでリサイクル可能かつ堆肥化可能なプラスチックへの欧州の移行を確固たるものにするものである。

- Report ID: 8617

- Published Date: Jun 16, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。