自動車用暗視システム市場の見通し:

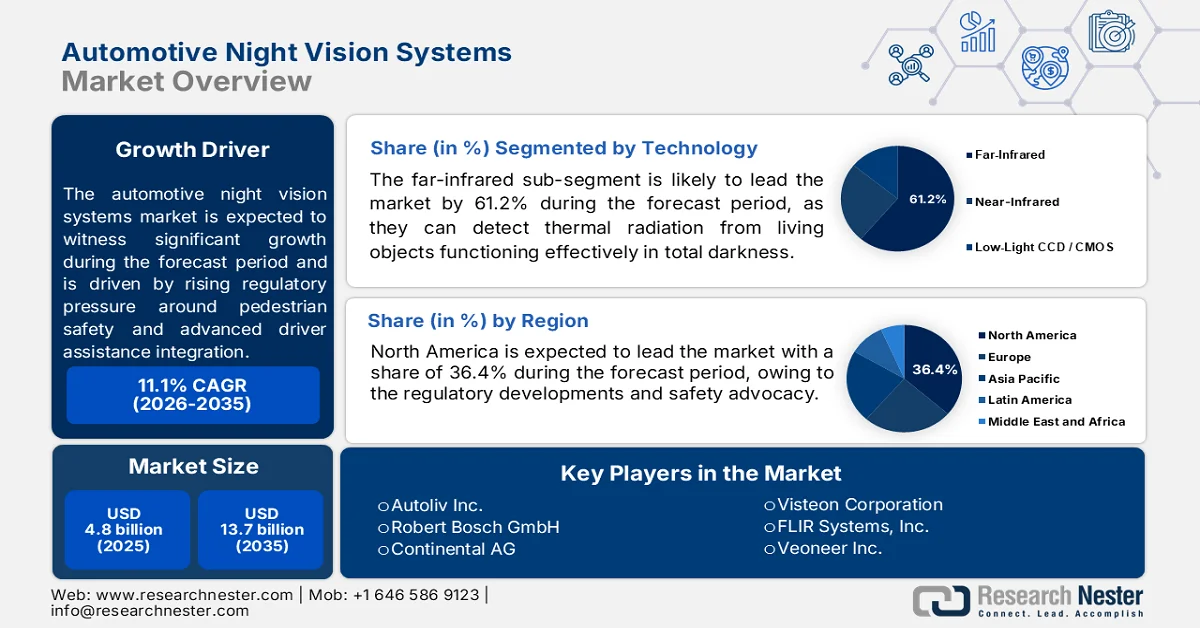

自動車用暗視システム市場の規模は、2025年には48億米ドルと評価され、2035年末までに137億米ドルに達すると予測されており、予測期間である2026年から2035年にかけて年平均成長率(CAGR)11.1%で成長すると見込まれています。2026年における自動車用暗視システム業界の規模は53億米ドルと評価されています。

自動車用ナイトビジョンシステム市場は、歩行者の安全、夜間の衝突事故の減少、先進運転支援システムの統合に関する規制圧力の高まりに対応する自動車メーカーの反応により、商業的に勢いを増している。GHSA 2025 年 7 月のデータによると、米国の歩行者死亡者数は 80% 以上増加し、過去 40 年間で記録されたことのない水準に達した。こうした傾向は、OEM が赤外線センシング熱画像統合と、視界不良時のドライバーの反応時間を改善できるセンサー融合プラットフォームへの投資に影響を与えている。さらに、欧州道路安全観測所 2022 年の報告によると、ヨーロッパではすべての死亡交通事故の 40% 近くが

さらに、自動車用ナイトビジョンシステム市場の見通しは、北米、ヨーロッパ、アジア太平洋地域における交通安全とインテリジェントモビリティへの投資プログラムによっても形成されています。世界保健機関(WHO)の2026年5月の報告書によると、世界中で年間約119万人が交通事故で死亡しています。PIARCの2025年5月のデータでは、死亡者の25%以上が歩行者と自転車利用者です。公共部門がこれらの死亡を減らすことに重点を置いていることから、夜間や低コントラストの条件下でも効果的に機能するセンサー搭載型車両安全技術の導入が加速しています。夜間の事故やドライバーの疲労に関連する賠償責任コストの上昇により、商用フリート事業者も重要な需要セグメントとして浮上しています。大型商用車、物流フリート、長距離輸送事業者は、運用リスクと保険リスクを軽減するために、ナイトビジョン搭載型安全パッケージの評価をますます進めています。規制当局が車両安全に関する要求を厳格化し続けているため、自動車用ナイトビジョンシステムは予測安全および自動運転アーキテクチャとより密接に統合されると予想されます。

2025年における、交通事故による死亡者数とその他の死因による死亡者数の比較ランキング

地域 | 1~4歳 | 5~9歳 | 10~14歳 |

北米 | 1 | 1 | 1 |

中央ヨーロッパ | 3 | 1 | 1 |

オーストララシア | 2 | 1 | 1 |

西欧 | 2 | 2 | 1 |

北アフリカと中東 | 4 | 1 | 1 |

ラテンアメリカ | 4 | 1 | 1 |

出典: PIARC 2025年5月

キー 自動車用暗視システム 市場インサイトの概要:

地域の注目ポイント:

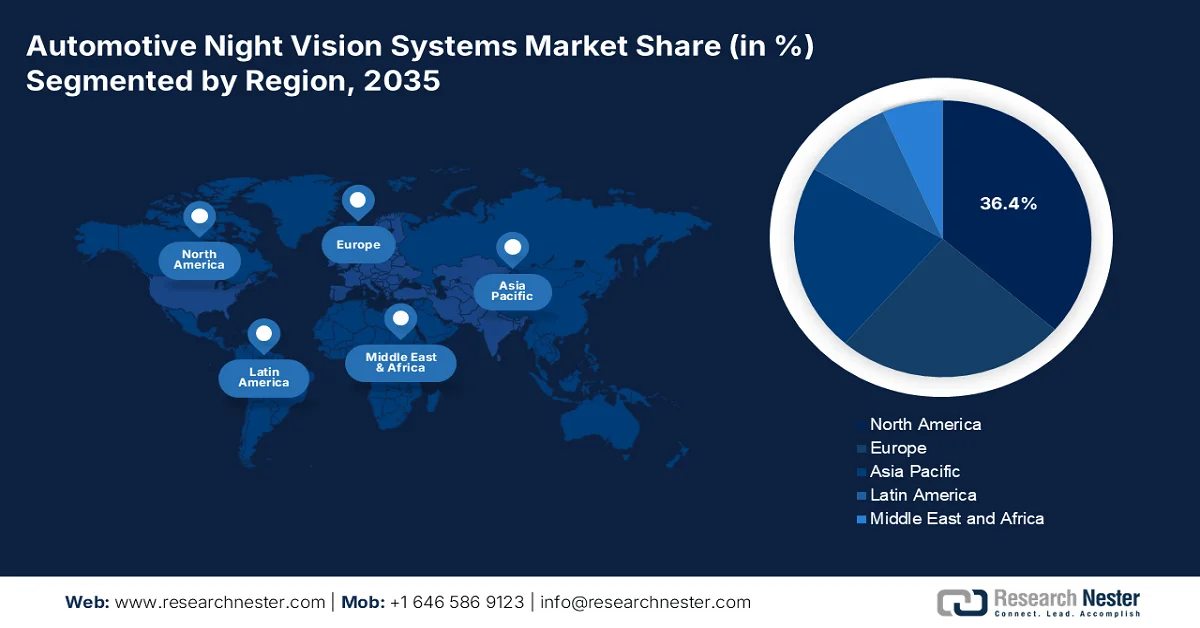

- 北米の自動車用ナイトビジョンシステム市場は、米国道路交通安全局(NHTSA)の規制動向と米国道路安全保険協会(IIHS)の安全推進活動に牽引され、2035年までに収益シェア36.4%を占めると予測されている。

- アジア太平洋地域は、都市部の交通量の増加、多様な運転状況、そして地域メーカーによる夜間視認システムの導入拡大などを背景に、2026年から2035年にかけて市場の急速な拡大が見込まれる。

セグメント分析:

- 自動車用暗視システム市場における遠赤外線サブセグメントは、暗闇、霧、眩しさといった条件下でも効果的に機能する熱ベースの検出システムに対する需要の高まりを背景に、2035年までに市場シェアの61.2%を占めると予測されている。

- 乗用車は、世界的な乗用車販売台数の増加と、中級モデルへの幅広い統合を可能にする熱センサーコストの低下により、2026年から2035年にかけて市場における主要な車種セグメントであり続けるだろう。

主な成長トレンド:

- 政府による道路安全対策費の増加

- スマートモビリティとインテリジェント交通インフラの拡大

主な課題:

- OEMプラットフォーム間の標準化の欠如

- 技術統合の複雑さ

主要企業: Autoliv Inc. (米国)、Robert Bosch GmbH (ドイツ)、Continental AG (ドイツ)、Visteon Corporation (米国)、FLIR Systems, Inc. (米国)、Veoneer Inc. (米国)、Magna International Inc. (カナダ)、OmniVision Technologies, Inc. (米国)、デンソー株式会社 (日本)、パナソニック株式会社 (日本)、サムスン電機 (韓国)、LG Innotek (韓国)、ZF Friedrichshafen AG (ドイツ)、Valeo SA (フランス)、Melexis NV (ベルギー)、Protruly Electronics (中国)、Adasky, Ltd. (イスラエル)、Pro-Vision (オランダ)、Ajax (ウクライナ)、Indra (スペイン)。

グローバル 自動車用暗視システム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 48億米ドル

- 2026年の市場規模: 53億米ドル

- 予測市場規模: 2035年までに137億米ドル

- 成長予測:年平均成長率11.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに36.4%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、中国、韓国

- 新興国:インド、ブラジル、メキシコ、タイ、インドネシア

Last updated on : 19 May, 2026

自動車用暗視システム市場 - 成長要因と課題

成長の原動力

- 政府による道路安全対策費の増加:道路安全インフラへの政府支出は、自動車用夜間視認システムの主要な需要要因になりつつあります。米国では、運輸省が2026年4月に発表したデータによると、道路死亡事故の削減と車両安全技術の向上を目的とした「Safe Streets and Roads for All」イニシアチブに約50億ドルが投じられています。視界不良による事故、特に夜間に発生する歩行者死亡事故は依然として優先課題となっています。欧州では、欧州委員会の「Vision Zero」フレームワークが道路死亡事故をほぼゼロにすることを目指しており、自動車メーカー(OEM)に高度な夜間センシング技術の導入を促しています。これらの投資により、ADAS統合型夜間視認プラットフォームに特化したサプライヤーにとって、調達機会が加速しています。

- スマートモビリティとインテリジェント交通インフラの拡大: PIB 2025年6月のデータによると、スマートモビリティプロジェクトが177件完了したことで、インテリジェント交通インフラとコネクテッド交通エコシステムの展開が加速し、自動車用夜間視認システム市場の長期的な成長見通しが支えられています。統合コマンド&コントロールセンターを介して監視されるインテリジェント交通管理システムの導入により、交通流管理が改善され、渋滞が緩和され、交通違反の取り締まりが強化されています。これらの進展により、夜間や視界不良時のより安全なナビゲーションをサポートできる高度な車載センシング技術の運用上の重要性が高まっています。デジタル接続されたモビリティインフラの拡大は、夜間の安全性と予測交通管理に関連する高度な運転支援技術の採用にも好ましい条件を作り出しています。

課題

- OEMプラットフォーム間の標準化の欠如:自動車メーカーによってシステムアーキテクチャ、画像処理アルゴリズム、表示方法が異なり、断片化が生じ、サプライチェーンの複雑化とアフターマーケットでのメンテナンスの困難化につながっています。新規参入企業は、さまざまなOEMに対応するために複数の製品バリエーションを開発する必要があり、研究開発コストと市場投入までの時間が増大します。自動車用暗視システム市場には、暗視システムの性能指標、テストプロトコル、統合インターフェースに関する統一された技術標準がありません。この断片化は、各自動車プラットフォーム向けにソリューションをカスタマイズする余裕のない小規模メーカーにとって特に大きな課題となっています。

- 技術統合の複雑さ:暗視機能を既存のADASアーキテクチャに統合するには、高度なセンサー融合機能が必要です。従来の後期融合方式では、データを結合する前に各センサーを個別に処理するため、計算負荷が増大し、情報抽出が制限されます。AIや機械学習の専門知識を持たない新規参入企業は、効率的な早期融合技術の実装に苦労しています。大手企業は、熱画像レーダーセンサーとイメージングレーダーセンサーの早期融合を先駆的に行い、物体分類の前に生データストリームを結合しています。このアプローチは夜間の歩行者検出を改善しますが、集中型コンピューティングアーキテクチャと高帯域幅接続が必要であり、多くのメーカーはまだこれらをサポートしていません。

自動車用暗視システム市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

11.1% |

|

基準年市場規模(2025年) |

48億米ドル |

|

予測年市場規模(2035年) |

137億米ドル |

|

地域的範囲 |

|

自動車用暗視システム市場のセグメンテーション:

テクノロジー分野別分析

技術分野では、自動車用ナイトビジョンシステム市場において遠赤外線が主要なサブセグメントであり、2035年までに市場シェアの61.2%を占めると予測されています。FIRは、可視カメラや近赤外線が機能しない完全な暗闇、霧、まぶしさの条件下でも効果的に機能する、生体からの熱放射をパッシブに検出します。マイクロボロメータのコスト低下により、高級車以外にもFIRの採用が加速しています。連邦道路管理局の2024年の報告書によると、2026年3月のデータでは、歩行者の死亡事故の約76%が夜間に発生しており、熱ベースの検出の緊急の必要性が強調されています。この統計的事実と、Euro NCAPの今後の低照度テストプロトコルを組み合わせると、夜間の衝突を減らすための主要な技術としてFIRが位置付けられます。

車両タイプ別セグメント分析

車両タイプ別セグメントでは、乗用車サブセグメントが自動車用ナイトビジョンシステム市場で圧倒的なシェアを占めています。高級自動車メーカーは以前からナイトビジョンをオプションとして提供してきましたが、センサーコストの低下により、トヨタ、ヒュンダイ、フォード、タタモーターズなどの中級乗用車への統合が可能になっています。規制圧力と車両台数の増加がこの拡大を後押ししています。DD Newsの2026年5月のレポートによると、インド国内のディーラーへの乗用車出荷台数は、1か月で前年比25.4%増の437,312台に達しました。世界的に、特に新興国で乗用車の販売が急増するにつれ、工場装着型ナイトビジョンシステムの対象市場も比例して拡大しています。この販売台数の増加と熱センサー価格の低下が相まって、乗用車はナイトビジョン採用において支配的な車両タイプセグメントとしての地位を確固たるものにしています。

販売チャネルセグメント分析

自動車用ナイトビジョンシステム市場において、OEM工場装着チャネルは主要な販売セグメントとなっています。自動車メーカーは、シームレスなキャリブレーション、保証管理、赤外線カメラとディスプレイの最適な配置を確保するため、組み立て時にナイトビジョンを車両に直接組み込むことを好みます。工場での統合により、先進運転支援システム(ADAS)との直接的な連携も可能になり、ドライバーの介入なしにナイトビジョンデータに基づいて自動緊急ブレーキやダッシュボード警告を発することができます。このような高度な統合は、互換性や取り付け上の課題を抱えることが多いアフターマーケットの後付けでは実現が困難です。さらに、OEMはティア1サプライヤーから部品を調達することで大量購入価格のメリットを享受でき、単位あたりのコストを削減できます。低照度条件下での歩行者検知が安全規制でますます義務付けられるようになるにつれ、自動車メーカーはナイトビジョンを工場装着オプションまたは標準装備とし、OEMが今後も主要な販売チャネルであり続けると見込まれています。

自動車用暗視システム市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー |

|

成分 |

|

車両タイプ |

|

販売チャネル |

|

応用 |

|

センサーフュージョン統合 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車用暗視システム市場 - 地域別分析

北米市場のインサイト

北米の自動車用ナイトビジョンシステム市場は圧倒的なシェアを誇り、2035年までに地域収益の36.4%を占めると予測されています。この市場は主に、米国道路交通安全局(NHTSA)の規制動向と、米国道路安全保険協会(IIHS)の安全推進活動によって牽引されています。夜間歩行者自動緊急ブレーキに関する規則制定案は、自動車メーカーに対し、乗用車や小型トラックへの熱画像および近赤外線検知システムの評価と統合を促しています。地方の高速道路や郊外の道路など、この地域の多様な運転環境も、ナイトビジョンシステムの導入をさらに後押ししています。サプライヤー各社は、赤外線カメラと既存のレーダーおよびカメラベースのADASプラットフォームを組み合わせたフュージョンアーキテクチャの開発に積極的に取り組んでいます。自動車メーカー各社は、ナイトビジョンを高級オプションから、主流の車種に広く搭載可能な安全機能へと移行させることを目指しており、コスト削減は依然として重要な課題となっています。

低照度や悪天候下でも効果的に動作できる車両認識技術への需要の高まりが、米国の自動車夜間視認システム市場を形成している。従来のADASプラットフォームで使用されるRGBカメラは、夜間運転、直射日光、霧、対向車からのグレアなどの動作上の制約に直面しており、業界ではサーマルイメージングや長波赤外線センシングシステムへの注目が高まっている。需要は主に、都市部よりも道路死亡率が著しく高いままの地方交通網で強い。米国運輸省の2025年4月のデータによると、2021年までに83,000人以上が地方の道路で死亡しており、これは人口のわずか20%が地方に住んでいるにもかかわらず、道路死亡の43%を占めている。2022年には、17,283人の地方の交通死亡が記録されており、OEMによる高度な夜間検出および運転支援技術への投資が強化されている。

道路死亡事故の増加と、衝突防止に対する政府の関心の高まりにより、カナダの自動車用ナイトビジョンシステム市場の需要が高まっています。カナダ政府の2024年5月のデータによると、自動車事故による死亡者数は約1,931人で、2021年から6%増加しました。重傷者数は8.1%増加して8,851人、負傷者総数は9.5%増加して118,853人となりました。これらの傾向により、夜間運転中の歩行者や動物の検出を改善できる赤外線ベースの安全システムの採用が進んでいます。カナダ政府の2021年8月のデータでは、ナイトビジョンシステムは赤外線センサーとリアルタイムのダッシュボードディスプレイを使用して、150メートルから300メートルの距離で歩行者や動物を検出できることも示されています。地方道路の安全性、野生動物との衝突リスク、視界不良時の運転状況に対する意識の高まりにより、高級乗用車や先進運転支援システムプラットフォーム全体にサーマルイメージング技術を統合することが推進されています。

衝突事故と死傷者数、2011年~2022年

年 | 致命的 | 人身傷害 | 死者数 | 重傷 | 負傷者数(合計) |

2011 | 1,849 | 122,350 | 2,023 | 10,940 | 167,741 |

2012 | 1,848 | 122,834 | 2,075 | 11,104 | 166,727 |

2013 | 1,772 | 120,371 | 1,951 | 10,662 | 164,525 |

2014 | 1,675 | 114,617 | 1,841 | 10,445 | 156,557 |

2015 | 1,693 | 117,857 | 1,887 | 10,835 | 160,806 |

2016 | 1,738 | 116,583 | 1,900 | 10,573 | 158,854 |

2017 | 1,698 | 112,714 | 1,861 | 10,104 | 152,773 |

2018 | 1,754 | 109,580 | 1,930 | 9,463 | 149,065 |

2019 | 1,620 | 103,020 | 1,761 | 8,917 | 139,084 |

2020 | 1,602 | 78,388 | 1,711 | 7,868 | 104,286 |

2021 | 1,628 | 81,962 | 1,821 | 8,185 | 108,552 |

2022 | 1,746 | 89,787 | 1,931 | 8,851 | 118,853 |

出典:カナダ政府、2024年5月

アジア太平洋地域の市場インサイト

アジア太平洋地域は、評価期間である2026年から2035年にかけて、自動車用ナイトビジョンシステム市場で急速な成長が見込まれています。この地域は、都市部の交通量が多く、運転条件が多様で、主要な自動車ハブ間で規制の枠組みが異なることが特徴となっています。日本と韓国は、国内の自動車メーカーが高級車や中級車にナイトビジョンを組み込むことで、技術導入をリードしています。さらに、中国では車両台数が急速に増加し、先進運転支援システムへの注力により、商用車用ナイトビジョンソリューションに対する需要が大幅に増加しています。インドは、照明のない高速道路が多く、夜間の動物や歩行者との遭遇が多いことから、独自の成長が見込まれます。地域のサプライヤーは、大量生産に適した費用対効果の高いソリューションを開発するため、熱センサーメーカーとの提携をますます進めています。

赤外線イメージング技術への投資の増加、交通事故死者数の増加、国内製造能力の拡大が、インドの自動車用ナイトビジョンシステム市場を牽引している。PIB 2025 年 10 月のデータによると、インド政府は、高度なナイトビジョン装置、赤外線シーカー、ドローン検出システムを製造するために、Bharat Electronics Limited がアンドラ プラデーシュ州に設立した高度ナイトビジョン施設を開設した。投資額は約 360 億ルピー。国産の赤外線および電気光学製造の拡大は、自動車用サーマルイメージング用途の国内サプライチェーンを強化すると予想される。需要は、インドの高い事故負担によっても支えられており、ORF 2024 年 9 月のデータによると、2022 年の交通事故死者数は 168,491 人、事故件数は 461,312 件となっている。夜間の視認性、歩行者の安全、スマート モビリティ インフラストラクチャへの注目の高まりは、OEM が高度な赤外線センシングおよび運転支援技術を採用することを促している。

日本の自動車用夜間視認システム市場は急速に拡大しており、評価期間中の年平均成長率(CAGR)9.8%で、2025年の1億8952万米ドルから2035年には9億984万米ドルに成長すると予測されています。2026年には、市場規模は2億2320万米ドルに達すると見込まれています。この成長を牽引しているのは、先進的な車両安全技術を支援する政府のインセンティブと、夜間の衝突防止への関心の高まりです。日本は、歩行者衝突回避機能付き自動緊急ブレーキなど、対象となる先進安全車両(ASV)システムを搭載した車両に対し、環境性能に基づく減税とトン数税の優遇措置を導入しました。これらのインセンティブにより、自動車メーカーは赤外線センシングと夜間歩行者検知技術を乗用車や商用車に統合する動きを強めています。さらに、道路安全への懸念も需要を後押ししています。CAOの2024年6月のデータによると、2024年には2,678人の交通事故死者が出ており、夜間の事故が自動車用夜間視認システム市場の拡大と成長を牽引しています。

欧州市場のインサイト

欧州の自動車用ナイトビジョンシステム市場は着実に成長しており、地域全体で施行されている厳格な安全規制と先進運転支援システム義務化がその原動力となっている。Euro NCAPの進化するテストプロトコルは、低照度または暗闇の状況下で歩行者、自転車、動物を検知できる車両を高く評価しており、自動車メーカーは熱センサーと近赤外線センサーの統合を迫られている。ドイツ、フランス、英国が導入をリードしており、国内の自動車メーカーは、中級車および高級乗用車にナイトビジョンを標準装備またはオプション装備として組み込んでいる。北欧諸国全体でVision Zeroイニシアチブへの注目が高まっていることも、特に農村部や森林地帯の道路における動物検知システムの需要をさらに加速させている。

先進運転支援技術の普及、道路安全対策の強化、高級車製造の成長が、ドイツの自動車用夜間視認システム市場を牽引しています。ZIV 2025年8月のデータによると、2023年には約2,839人が交通事故で死亡しており、夜間の検知と衝突防止システムの強化に対する需要が高まっています。GTAI 2026のデータによると、インテリジェント車両技術をサポートするコネクテッドモビリティとデジタル輸送インフラの近代化プロジェクトに5億7,500万米ドル以上が割り当てられています。さらに、欧州委員会の2025年5月のデータでは、45,535台の新しいBEVが登録されており、赤外線センシングおよび熱画像システムと互換性のあるソフトウェア定義型車両アーキテクチャの展開可能性が高まっています。これらの進展により、乗用車および高級車セグメント全体で、統合型夜間視認および予測型安全技術へのOEMの投資が強化されています。

道路安全、コネクテッドモビリティインフラ、電気自動車の普及への投資増加が、英国の自動車用夜間視認システム市場を形成している。英国政府の2024年9月のデータによると、英国では約1,624人の交通事故死者が記録されており、高度な夜間衝突防止技術への需要が続いている。OECDの2025年6月のデータによると、英国政府はコネクテッド・アンド・オートメーテッド・モビリティ・プログラムを通じて1億9,900万米ドル以上を投じ、公道における自動運転およびインテリジェント車両技術の展開を支援している。さらに、Global Ardour Recycling Limitedの2026年2月のデータによると、バッテリー電気自動車の登録台数は新車登録台数全体の16.5%を占めており、センサー統合型車両プラットフォーム向けの自動車用夜間視認システム市場が拡大している。こうした動きは、自動車メーカーが次世代車両に赤外線センシング、サーマルイメージング、高度な夜間検知システムを導入する動きを後押ししている。

英国の道路安全統計、2023年

道路安全指標 | 統計 |

総交通事故死亡者数 | 死者数1,624人(2022年比5%減) |

死亡または重傷者(KSI) | 29,711件 |

道路上の死傷者総数 | 死傷者数132,977人(2022年比2%減) |

車両走行距離 | 総走行距離3340億マイル |

10億車両マイルあたりの死亡者数 | 10億マイルあたり5人の死亡者(2022年比7%減) |

オートバイ事故死亡者数の変化 | 2022年と比較して10%減少 |

男性負傷者の割合 | 死亡者の75%、負傷者の61%は男性だった。 |

出典:英国政府(2024年9月)

自動車用暗視システム市場の主要プレーヤー:

- オートリブ社(米国)

- ロバート・ボッシュ社(ドイツ)

- コンチネンタルAG(ドイツ)

- ヴィステオン・コーポレーション(米国)

- FLIRシステムズ社(米国)

- Veoneer Inc.(米国)

- マグナ・インターナショナル社(カナダ)

- オムニビジョン・テクノロジーズ社(米国)

- デンソー株式会社(日本)

- パナソニック株式会社(日本)

- サムスン電機(韓国)

- LGイノテック(韓国)

- ZF フリードリヒスハーフェン AG (ドイツ)

- ヴァレオSA(フランス)

- Melexis NV(ベルギー)

- プロトゥルーリー・エレクトロニクス(中国)

- アダスキー社(イスラエル)

- プロビジョン(オランダ)

- アヤックス(ウクライナ)

- インドラ(スペイン)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- オートリブ社は、自動車安全エレクトロニクスにおける専門知識を活かし、自動車用ナイトビジョンシステム市場における主要企業です。同社は、遠赤外線(FIR)カメラをアクティブセーフティシステムに統合し、暗闇や悪天候下でも歩行者、自転車、動物を検知します。オートリブ社の戦略的取り組みには、熱画像とレーダーおよびライダーデータを組み合わせたフュージョンベースのナイトビジョンソリューションの開発が含まれており、予測型衝突回避機能を強化しています。

- ロバート・ボッシュ社は、近赤外線アクティブ照明およびサーマルイメージングソリューションを提供し、自動車用ナイトビジョンシステム市場において依然として圧倒的な存在感を誇っています。ボッシュの戦略的取り組みには、ナイトビジョン機能を同社のADAS(先進運転支援システム)製品群に組み込み、検出された危険をヘッドアップディスプレイに投影する機能の実現が含まれています。2024年の同社の売上高は984億8,000万米ドルでした。

- コンチネンタルAGは、自動車用ナイトビジョンシステム市場における主要なイノベーターであり、マルチスペクトルセンサー融合を専門としています。同社は、赤外線カメラと長波赤外線(LWIR)技術、そして独自のContiGuard安全アーキテクチャを組み合わせています。戦略的な取り組みとしては、熱信号を検知し、アダプティブヘッドライトと連携できるナイトビジョンシステムの開発などが挙げられます。

- Visteon Corporationは、ディスプレイとコックピットの統合に注力することで、自動車用ナイトビジョンシステム市場におけるトッププレーヤーとしての地位を確立しています。Visteonは、ドライバー向けにナイトビジョンカメラのデータをシームレスに表示するデジタルインストルメントクラスターと拡張現実ヘッドアップディスプレイを提供しています。戦略的な取り組みとしては、低遅延のビデオ処理と歩行者の強調表示オーバーレイを実現するために、熱センサーサプライヤーとの協業を進めています。2024年の同社の純売上高は38億6,600万米ドルでした。

- FLIR Systems, Inc.は、高性能サーマルイメージングコアで知られる、自動車用ナイトビジョンシステム市場の技術リーダーです。FLIRのPathFindIRおよびThermal by FLIR車載モジュールは、ヘッドライトの照射範囲外にある生物の熱を、完全な暗闇、煙、霧の中でも検知します。戦略的取り組みとしては、量産車向けモジュールのサイズとコストの削減、ADAS ECUとの統合、歩行者・動物検知アルゴリズムの開発などが挙げられます。

世界の自動車用暗視システム市場で事業を展開する主要企業のリストは以下のとおりです。

自動車用ナイトビジョンシステム市場は統合が進んでおり、センサーフュージョンとAI駆動の物体検出への高い研究開発投資により、欧州、日本、北米の主要企業が市場を支配している。戦略的な取り組みとしては、LiDARサプライヤーとの提携、自動運転スイートとの統合、ソリッドステート技術によるコスト削減などが挙げられる。欧州企業はハイエンド赤外線カメラでリードしており、日本と米国の企業は拡張現実オーバーレイに注力している。韓国とインドの新興企業はアフターマーケットと商用車セグメントをターゲットにしており、サーマルイメージングとディープラーニングを活用して、視界の悪い状況下での歩行者や動物の検出を強化している。企業は市場拡大のために積極的に合併・買収に注力している。例えば、2026年5月、Pro-Visionはフリート安全とビデオソリューションを拡大するためにConvoy Technologiesの買収を発表した。

自動車用暗視システム市場の企業動向:

最近の動向

- 2025年8月、 Ajaxはハイブリッド照明を搭載した3種類のカメラ、BulletCam HL、TurretCam HL、DomeCam Mini HLを発表しました。これらのカメラは白色光と赤外線照明を組み合わせることで、低照度環境下でもカラー映像を撮影できます。

- 2024年5月、インドラ社はAIをベースとした360度視界システムを発表した。このシステムは、装甲車両が任務を遂行する際の有効性と状況認識能力を向上させるものである。

- 2024年1月、ヴァレオとテレダインFLIRは、自動車業界にサーマルイメージング技術を導入し、道路利用者の安全性を向上させるための戦略的提携を発表しました。両社は、車両と道路の安全性を向上させるための新世代先進運転支援システム(ADAS)運転支援技術の一部として、新しいサーマルイメージングカメラを提供します。

- Report ID: 5942

- Published Date: May 19, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。