自動車ナビゲーションシステム市場の見通し:

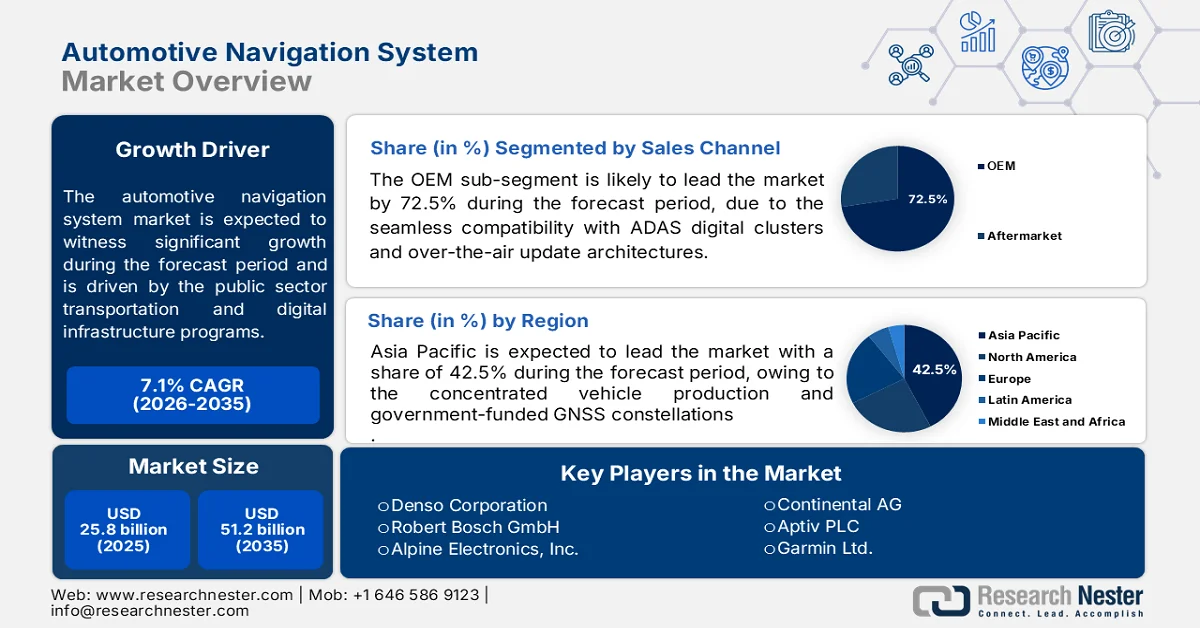

自動車ナビゲーションシステム市場の規模は、2025年には258億米ドルと評価され、2035年には512億米ドルに達すると予測されており、予測期間である2026年から2035年にかけて年平均成長率(CAGR)7.1%で成長すると見込まれています。2026年の自動車ナビゲーションシステム業界規模は276億米ドルと推定されています。

公共部門の交通およびデジタルインフラプログラムは、高度道路交通システム(ITS)およびコネクテッドカーエコシステムへの継続的な投資を通じて、自動車ナビゲーションシステムの需要を大きく左右しています。米国運輸省の2024年3月のデータによると、超党派インフラ法は、道路、橋梁、主要プロジェクトに1,100億ドルを割り当てており、ITSの導入とリアルタイム交通データ統合のための専用資金も含まれ、車載ナビゲーションの精度と経路効率を直接的に向上させます。一方、欧州委員会の2023年7月のデータによると、欧州連合のコネクティング・ヨーロッパ・ファシリティは、輸送インフラに279億ドル以上を割り当てており、高精度ナビゲーション統合を必要とするデジタル化と国境を越えた交通管理システムに重点を置いています。

さらに、国家のスマートモビリティ政策や衛星ナビゲーションへの投資が、自動車ナビゲーションシステム市場の普及を促進しています。中華人民共和国国務院新聞弁公室の2022年11月のデータによると、中国の北斗衛星測位システムは、商用車や乗用車への広範な統合により、10億台のアクティブ端末を超え、車両管理やルート最適化に活用されています。NITI Aayogの2023年5月のデータによると、商用車追跡は全国で2億8300万台以上の登録車両を監視しています。これらの公共投資は、欧州委員会のITS指令や米国連邦道路局の渋滞緩和プログラムなど、道路の安全性と交通効率を促進する規制枠組みによって補完されており、いずれも正確なナビゲーションデータ入力に依存しています。これらの政府主導の取り組みは、OEMや車両運行事業者に対し、コンプライアンス、運用効率、国家輸送システムとの統合を追求することを求めています。

キー 車載ナビゲーションシステム 市場インサイトの概要:

地域の注目ポイント:

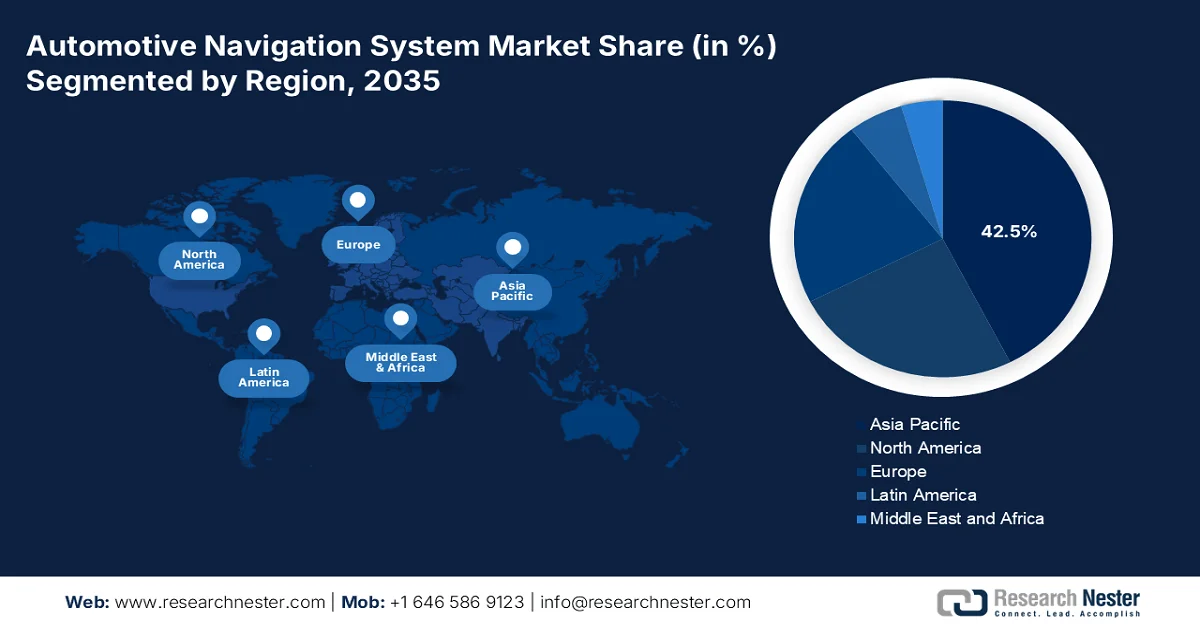

- アジア太平洋地域の自動車ナビゲーションシステム市場は、中国、日本、韓国、インドにおける自動車生産の集中と政府支援によるGNSS衛星群の整備に支えられ、2035年までに42.5%の収益シェアを獲得すると予測されている。

- 北米市場は、GPS近代化と車両安全プログラムへの連邦政府の投資に支えられ、2026年から2035年にかけて年平均成長率(CAGR)10.1%で最も速い成長を遂げると予測されている。

セグメント分析:

- 自動車ナビゲーションシステム市場において、OEMセグメントは2035年までに72.5%を占めると予想されており、これは工場出荷時に搭載されるナビゲーションシステムとADAS、インフォテインメントプラットフォーム、および無線アップデートアーキテクチャとの統合が進んでいることが要因となっている。

- 個人消費者セグメントは、リアルタイムの交通情報、予測ルート案内、デジタル接続された車載ナビゲーション体験への依存度の高まりにより、2035年まで市場における主導的な地位を維持すると予測されています。

主な成長トレンド:

- 道路安全と事故削減のための取り組み

- 衛星航法インフラの拡張

主な課題:

- システム開発および統合コストが高い

- ADASおよび自動運転プラットフォームとの複雑な統合

主要企業:デンソー株式会社 (日本)、ロバート・ボッシュ GmbH (ドイツ)、アルパインエレクトロニクス株式会社 (日本)、コンチネンタル AG (ドイツ)、アプティブ PLC (米国)、ガーミン Ltd. (米国)、クラリオン株式会社 (日本)、現代モービス (韓国)、パイオニア株式会社 (日本)、トムトムインターナショナル BV (オランダ)、三菱電機株式会社 (日本)、ビステオン株式会社 (米国)、パナソニックオートモーティブシステムズ (日本)、ハーマンインターナショナルインダストリーズ (米国)、富士通テン株式会社 (現デンソーテン) (日本)、LGエレクトロニクス (韓国)、NNG Kft. (ハンガリー)、MapmyIndia (インド)、ヘキサゴン (スウェーデン)、ECARX Holdings Inc (中国)。

グローバル 車載ナビゲーションシステム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 258億米ドル

- 2026年の市場規模: 276億米ドル

- 予測市場規模: 2035年までに512億米ドル

- 成長予測:年平均成長率7.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに42.5%のシェア)

- 最も成長率の高い地域:北米

- 主要国:中国、米国、日本、ドイツ、韓国

- 新興国:インド、マレーシア、ブラジル、メキシコ、インドネシア

Last updated on : 7 May, 2026

自動車ナビゲーションシステム市場 - 成長要因と課題

成長の原動力

- 道路安全と事故削減への取り組み:政府の道路安全プログラムは、危険警告、速度ガイダンス、より安全なルートプランニングを提供するナビゲーションシステムの導入を推進しています。世界保健機関(WHO)の2023年12月のデータによると、年間約119万人が交通事故で死亡しており、各国政府はより安全なモビリティシステムへの投資を迫られています。米国連邦道路局の安全プログラムとEUのビジョンゼロ戦略は、ドライバーの意識向上と事故削減に役立つ技術を重視しています。規制上の義務付けに加え、保険会社は安全重視のナビゲーション機能を搭載した車両に対して保険料の割引を提供し始めています。また、フリート事業者も事故によるダウンタイムと賠償責任コストを削減するためにこれらのシステムを採用しており、政府の要件を超えた商業的な需要を生み出しています。

- 衛星航法インフラの拡大:政府が資金提供する全地球航法衛星システムは、測位精度を大幅に向上させ、自動車ナビゲーションの需要を直接的に高めています。EUSpace 2024のデータによると、欧州のガリレオシステムは40億台を超えるデバイスに対応しており、都市ナビゲーションに不可欠なデュアル周波数精度を提供しています。これらのシステムは、単一の衛星コンステレーションによる測位への依存度を低減し、車線レベルのナビゲーション機能を実現します。こうしたインフラ投資は、高精度な測位を必要とする自動運転車のテストコースや商用物流車両群を支援します。GPS、ガリレオ、北斗システムの相互運用性により、ナビゲーションサプライヤーは独自の地上インフラを整備することなく、真のグローバルカバレッジを提供できます。

- コネクテッドカーおよび自動運転車プログラムの成長:コネクテッドカーおよび自動運転車プログラムへの政府資金投入により、高精度ナビゲーションシステムへの依存度が高まっています。米国運輸省(DOT)および各州政府はコネクテッドカーの試験走行回廊に投資しており、日本政府は戦略的イノベーション推進プログラムを通じて自動運転を支援しています。これらの取り組みには車線レベルの精度と継続的な接続性が求められ、高度なナビゲーションソリューションへの需要が高まっています。これらのプログラムは、車両と道路システム間のリアルタイム通信を可能にし、ナビゲーションの精度と安全性を向上させるV2X(Vehicle-to-Everything)インフラへの公的投資によってさらに強化されています。その結果、自動車メーカー(OEM)や技術プロバイダーは、政府が支援する自動運転システムの性能基準を満たすために、マルチセンサー融合と高精細マッピングを優先的に開発しています。

課題

- システム開発と統合コストが高い:車載グレードのナビゲーションシステムを開発するには、ハードウェア、ソフトウェア、および車両のADASプラットフォームとの統合に多額の投資が必要です。世界のインダッシュナビゲーションシステム市場は成長が見込まれていますが、システムコストの高さは、自動車ナビゲーションシステム市場で規模の経済性を享受できない新規参入企業にとって大きな障壁となっています。大手企業は、主に価格に敏感な市場向けにコスト最適化されたシングルカメラADASソリューションを開発し、強力な研究開発チームを擁して現地のOEMと共同で手頃な価格の技術を開発することで、この課題に対処しています。このモジュール式アプローチにより、企業は収益性を維持しながらエントリーレベルのナビゲーション統合を提供できます。

- ADASおよび自動運転プラットフォームとの複雑な統合:最新のナビゲーションシステムは、ADAS機能および自動運転スタックとシームレスに統合する必要があり、センチメートルレベルの精度と1秒未満の遅延が求められます。自動車ナビゲーションシステム市場は活発に成長していますが、その成長は、実績のあるADAS統合能力を持つ既存企業に集中しています。大手企業は、ナビゲーション機能とADAS機能間でセンサーデータを共有するナビゲーションプラットフォームを開発することで、コンポーネントの冗長性とコストを削減し、戦略的に優位な地位を築いています。

自動車ナビゲーションシステム市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.1% |

|

基準年市場規模(2025年) |

258億米ドル |

|

予測年市場規模(2035年) |

512億米ドル |

|

地域的範囲 |

|

自動車ナビゲーションシステム市場のセグメンテーション:

販売チャネルセグメント分析

販売チャネルセグメントでは、自動車ナビゲーションシステム市場はOEMが支配しており、2035年までに市場価値の72.5%を獲得する見込みです。このセグメントは、自動車メーカーがナビゲーションを標準機能またはサブスクリプションベースの機能として車両のインフォテインメントシステムに直接統合する傾向が強まっていることで牽引されています。OEMの統合により、ADASデジタルクラスターや無線アップデートアーキテクチャとのシームレスな互換性が確保されますが、アフターマーケットソリューションではこれを完全に再現することはできません。SIAMの2023年8月のデータによると、2023年に販売された新車乗用車は334,247台で、工場出荷時に接続型ナビゲーションシステムが搭載されていました。このOEMの急速な普及は、スマートフォンとのテザリングを必要とせず、バッテリーの事前調整によるEVルートプランニングなど、車両との高度な統合を提供する内蔵ナビゲーションに対する消費者の嗜好を反映しています。自動車メーカーはまた、OEMナビゲーションを、リアルタイムの交通情報や地図更新の月額または年額サブスクリプションによる継続的な収益源として活用しています。

エンドユーザーセグメント分析

エンドユーザーセグメントの中で、自動車ナビゲーションシステム市場において最大のエンドユーザーセグメントは個人消費者です。これは、個人旅行におけるリアルタイムの交通情報や目的地検索、予測ルート案内への日常的な依存度の高まりが要因となっています。フリート事業者は、主に北米、ヨーロッパ、中国において、自家用車の総台数に大きく貢献していますが、消費者の優位性は揺るぎません。消費者は、カレンダー同期、EV充電器ルート案内、音声アシスタントなど、デジタルライフスタイルとの統合をナビゲーションにますます期待するようになっています。自動車メーカーとアフターマーケットブランドは共に、拡張現実、ターンバイターン方式のルート案内、オフラインマップ保存などの機能で個人購入者をターゲットにしています。ナビゲーションがエントリーレベルの車にも標準装備となるにつれ、個人消費者は引き続き販売台数を牽引し、フリート事業者はより専門的でテレマティクス機能を重視したナビゲーションソリューションを採用していくでしょう。

ナビゲーションタイプセグメント分析

ハイブリッドナビゲーションサブセグメントは、従来の2DマップとWeb、モバイル、キオスク全体で拡張現実ガイダンスを組み合わせた業界初のソリューションを導入することで、自動車ナビゲーションシステム市場のナビゲーションタイプセグメントを牽引しています。当初は屋内空間コンピューティングとイベントを対象としていましたが、基盤となるテクノロジーは2DモードとARモードをシームレスに切り替え、自動車のオフラインベースマップとリアルタイムの没入型オーバーレイで使用されるハイブリッドナビゲーションの原則に並行しています。2025年7月のプレスリリースによると、ARwayのインタラクティブマップナビゲーションは、従来のナビゲーションと最先端のARを統合したポイントツーポイントのウェイファインディングを可能にし、ユーザーはコンテキストを失うことなく、標準の2DルートからAR駆動のカメラベースのオーバーレイに移行できます。ARwayのソリューションは、ハイブリッドアーキテクチャが車両を超えてクロスプラットフォームの空間体験に拡大していることを示しており、自動車市場と関連市場の両方でシームレスでフェイルセーフなガイダンスの支配的なパラダイムとしてハイブリッドナビゲーションを強化しています。

当社の自動車ナビゲーションシステム市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

ナビゲーションタイプ |

|

車両タイプ |

|

テクノロジー |

|

販売チャネル |

|

機能性 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車ナビゲーションシステム市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は自動車ナビゲーションシステム市場を牽引しており、2035年末までに地域収益の42.5%を占める見込みです。この地域は、中国、日本、韓国における自動車生産の集中に加え、インドとマレーシアにおける需要の高まりによって成長しています。また、中国の北斗衛星測位システム(BeiDou)、日本の準天頂衛星測位システム(QZSS)、インドのNavICなど、政府資金によるGNSS衛星コンステレーションの恩恵を受けています。さらに、リアルタイムの交通情報や車線レベルのガイダンスが不可欠な高密度な都市環境もこの地域の強みであり、自動車メーカー(OEM)とアフターマーケットサプライヤーの両方が、高度なナビゲーション機能を独立した機能として統合する動きを加速させています。アジア太平洋地域の複数の国で、ナビゲーションシステムがスマートシティ構想とますます密接に連携する政策が進められており、接続性と継続的なアップデートが可能なマッピングプラットフォームへの需要が持続的に高まっています。加えて、この地域における電気自動車の急速な普及に伴い、ドライバーを対応する充電ステーションまで案内できるナビゲーションシステムが求められており、ナビゲーションはオプション機能ではなく、車両の中核機能としてさらに定着しつつあります。

電気自動車(EV)の急速な普及とインターネットの普及拡大が、インドの自動車ナビゲーションシステム市場を形成しています。NITI Aayogの2025年8月のデータによると、インドにおけるEV販売台数は5万台から208万台に増加し、2030年までに全車両販売台数に占めるEVの割合を30%にするという政府の目標に合致しており、充電ステーションのマッピングやルート最適化機能を備えたナビゲーションシステムの需要を加速させています。さらに、IBEFの2025年1月のデータによると、デジタル対応力は強化されており、2024年には8億8,600万人のアクティブインターネットユーザーが前年比8%増加し、農村部のユーザーが全体の55%(4億8,800万人)を占めています。この広範な接続性により、リアルタイムナビゲーション、クラウドベースのアップデート、スマートフォンとの統合が可能になります。これらの傾向は、OEMやテクノロジープロバイダーが都市部と農村部のモビリティエコシステム全体で組み込み型およびハイブリッド型のナビゲーションソリューションを拡張することを促しています。

先進的な車載技術の現地化の進展とOEMの投資は、中国における自動車ナビゲーションシステム市場の成長を支えています。中国における中国戦略の推進は明らかで、フォルクスワーゲンなどのグローバルメーカーは、運転精度と安全性を向上させるためにナビゲーションシステムとシームレスに統合するように設計された、現地開発のADASプラットフォームを2025年4月に導入しました。一方、サプライヤーはコネクテッドカー技術の生産を拡大しており、マグナは2025年10月に中国で開始したグローバルドライバーモニタリングシステム(DMS)の生産が1年目を迎えたと報告しており、インテリジェントコックピットと安全ソリューションの展開が拡大していることを反映しています。これらの動きは、ナビゲーション、ADAS、リアルタイムデータシステムが連携して動作する統合プラットフォームへのより広範な移行を示しています。さらに、OEMとティア1サプライヤーは、中国の急速に進化するスマートモビリティとコネクテッドカーのエコシステムに対応するため、高精細マッピング、現地化されたソフトウェア開発、システム統合をますます優先しています。

北米市場のインサイト

北米は自動車ナビゲーションシステム市場において最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年の間に年平均成長率(CAGR)10.1%で拡大すると見込まれています。この地域は、GPS近代化と車両安全プログラムへの連邦政府の投資によって牽引されています。この地域は、GPS近代化と車両安全プログラムへの連邦政府の投資によって牽引されています。主な推進要因としては、EV充電ステーションのデータをナビゲーションシステムに統合することを義務付けるNEVIプログラムの要件と、両国で採用されているUNECE安全規制が挙げられます。トレンドは、GPS IIIとGalileoのデュアル周波数信号を使用したハイブリッドナビゲーションとレーンレベル測位の採用が増加していることを示しています。自動車ナビゲーションシステム市場の成長は、スマートフォンナビゲーションの競争とアフターマーケットの飽和によって抑制されています。

電動化とデジタル接続の進展により、米国における高度な自動車ナビゲーションシステム市場の需要が高まっています。EIAの2026年2月のデータによると、小型車の販売台数の約22%がハイブリッドバッテリー電気自動車またはプラグインハイブリッド車であり、2024年の20%から増加しています。これは、充電ステーションのマッピングや航続距離の最適化など、EV特有の機能をサポートできるナビゲーションプラットフォームへの需要が高まっていることを示しています。同様に、デジタル化の普及により、コネクテッドナビゲーションのエコシステムが強化されています。ピュー・リサーチ・センターの2024年1月のデータによると、2023年には米国の成人の95%がインターネットを利用し、90%がスマートフォンを所有し、80%が自宅でブロードバンド接続を利用しています。この高いレベルの接続性により、車載システムとクラウドベースのナビゲーションサービスとのシームレスな統合が可能になります。これらの傾向が相まって、OEMはリアルタイムのデータ交換と進化する車両技術をサポートできるハイブリッドおよびコネクテッドナビゲーションアーキテクチャを優先するようになっています。

カナダでは、電動化、接続性、デジタルインフラのサポートの強化が自動車ナビゲーションシステム市場を形成しています。カナダ政府の2024年3月のデータによると、ゼロエミッション車は新型小型車販売台数の11.7%を占め、充電ステーション統合と航続距離最適化機能を備えたナビゲーションシステムへの需要の高まりを反映しています。2023年11月のデータでは、登録された自動車が2,630万台を超え、ナビゲーション対応のアップグレードやサービスのための大規模な導入基盤が形成されています。さらに、カナダ政府の2023年12月のデータによると、世帯の93.6%が高速インターネットにアクセスでき、リアルタイムナビゲーション、クラウドベースのアップデート、コネクテッドカーサービスが可能になっています。これらの要因により、OEMやテクノロジープロバイダーは、国の電動化とデジタル接続の目標に沿った組み込み型およびハイブリッドナビゲーションソリューションの拡大を進めています。

カナダにおける車両登録台数(種類別・州別、2022年)

カテゴリ | 主要データ |

軽自動車(LDV) | 2410万台の車両。登録総数の91.7%。2021年比0.1%増。 |

中型車両 | 2021年比4.0%増。成長の主な要因はピックアップトラック。 |

大型車両 | 2021年比で2.0%増加 |

バス登録 | 2021年に減少した後、2020年の水準まで回復した。 |

オンタリオ | 940万台。シェア35.9%。2021年比0.3%減。 |

アルバータ州 | 2021年比で1.0%減少 |

サスカチュワン州 | 2021年から1.5%減少 |

プリンスエドワード島 | 2021年から2.3%減少 |

ブリティッシュコロンビア州 | 2021年比で2.9%増加 |

出典:カナダ政府 2023年11月

欧州市場のインサイト

欧州の自動車ナビゲーションシステム市場は急速に拡大しており、加盟国間の強力な規制枠組みと国境を越えたインフラ協力によって形成されています。欧州委員会は、測位技術に依存する緊急通報システムの義務化を定め、域内で販売されるすべての新車に一貫した要件を設けています。各国政府とEUは共同でガリレオ衛星コンステレーションに資金を提供しており、自動車を含む民間用途向けに特別に設計されたオープンサービス測位信号を提供しています。加盟国はまた、主要な交通回廊沿いに協調型高度道路交通システムを展開しており、ナビゲーションプラットフォームが路側インフラからリアルタイムの道路危険情報、交通信号、速度勧告情報を直接受信できるようになっています。こうした規制の調和により、メーカーの開発コストが削減され、車線レベルガイダンスや速度適応などの高度なナビゲーション機能の展開が加速しています。

ドイツの自動車ナビゲーションシステム市場は、電動化の進展と継続的な公共投資によって牽引されています。VDIKの2025年5月のデータによると、新車乗用車登録台数は約242,728台で、暦年調整後の成長率は4.8%となり、短期的な変動はあるものの、OEMの活動は安定しています。需要を牽引する主要因は、電気自動車の急速な普及です。2025年4月には45,535台のバッテリー式電気自動車が登録され、前年比53.5%増、市場シェアは18.8%と、前年を大幅に上回りました。この傾向は、EVルート最適化と充電統合機能を備えたナビゲーションシステムの必要性を高めています。さらに、Business Swedenの2025年8月のデータによると、ドイツは2025年に交通インフラに362億米ドルを投じており、デジタル交通システムと道路網の強化が進み、高度なナビゲーションシステムの導入をさらに後押ししています。これらの要因が相まって、OEMは進化するモビリティニーズに合わせて、組み込み型およびコネクテッドナビゲーション機能を強化しています。

ドイツにおける自動車登録台数と市場シェアの内訳(2025年)

カテゴリ | 4月号 | 4月の前年同月比(%) | 4月の市場シェア(%) |

乗用車 | 242,728 | -0.2 | — |

国際ブランド | 102,607 | 2.8 | 42.3 |

ドイツブランド | 137,108 | -1.9 | 56.5 |

電気自動車(合計) | 69,852 | 55.9 | 28.8 |

バッテリー式電気自動車 | 45,535 | 53.5 | 18.8 |

国際ブランド | 18,412 | 91.3 | 40.4 |

ドイツブランド | 25,503 | 42.2 | 56.0 |

プラグインハイブリッド車 | 24,317 | 60.7 | 10.0 |

国際ブランド | 9,636 | 77.1 | 39.6 |

ドイツブランド | 14,441 | 51.1 | 59.4 |

商用車 | 27,545 | -16.9 | — |

出典: VDIK 2025年5月

車両接続性の向上、EVの普及、公共デジタルモビリティへの投資が、英国の自動車ナビゲーションシステム市場を牽引しています。RAC Foundationによると、2025年8月時点で、2023年に195万台の新車が登録されており、OEMの生産が安定していることと、組み込みナビゲーション統合の機会があることが示されています。Global Ardour Recycling Limitedは2026年2月に、バッテリー電気自動車が2024年の新車登録台数全体の16.5%を占め、充電ステーションのマッピングと航続距離管理機能を備えたナビゲーションシステムの需要が高まっていると報告しました。さらに、TechUKは2025年11月にOfcomに対し、2024年までに英国の建物の97%が超高速ブロードバンドにアクセスできるようになり、クラウドベースのナビゲーションサービスと無線アップデートのためのより強力なリアルタイム接続が可能になると報告しました。これらの進展は、英国の電化戦略とスマート交通インフラ近代化イニシアチブに沿ったコネクテッドナビゲーションソリューションとハイブリッドナビゲーションソリューションへの自動車サプライヤーの投資を後押ししています。

主要な自動車ナビゲーションシステム市場プレイヤー:

- デンソー株式会社(日本)

- ロバート・ボッシュ社(ドイツ)

- アルパインエレクトロニクス株式会社(日本)

- コンチネンタルAG(ドイツ)

- アプティブPLC(米国)

- ガーミン株式会社(米国)

- クラリオン株式会社(日本)

- ヒュンダイモービス(韓国)

- パイオニア株式会社(日本)

- トムトム・インターナショナルBV(オランダ)

- 三菱電機株式会社(日本)

- ヴィステオン・コーポレーション(米国)

- パナソニックオートモティブシステムズ(日本)

- ハーマン・インターナショナル・インダストリーズ(米国)

- 富士通テン株式会社(現:電装株式会社)(日本)

- LGエレクトロニクス(韓国)

- NNG Kft.(ハンガリー)

- MapmyIndia(インド)

- ヘキサゴン(スウェーデン)

- ECARXホールディングス株式会社(中国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- デンソー株式会社は、ハードウェアとソフトウェアの統合における専門知識を活かし、車載ナビゲーションシステム市場において圧倒的な存在感を示しています。同社は、高精度GPSと車両センサーデータを組み合わせることで、トンネルや都市部の高層ビル街などGPSが利用できない環境でも正確なリアルタイム測位を可能にする、高度なナビゲーションソリューションを提供しています。

- ロバート・ボッシュ社は、GNSS受信機、慣性センサー、高精細地図を組み合わせたエンドツーエンドのナビゲーションエコシステムで、自動車ナビゲーションシステム市場において際立った存在です。ボッシュは、半自動運転車や自動運転車に不可欠な車線レベルの精度を実現する衛星測位技術に戦略的に投資してきました。自動車メーカーや地図作成会社とのオープンな協業モデルは、同社のリーダーシップをさらに強化しています。

- アルパインエレクトロニクスは、プレミアムなユーザーエクスペリエンスとアフターマーケット向けナビゲーションソリューションを重視することで、車載ナビゲーションシステム市場において独自の地位を確立してきました。同社の戦略的取り組みは、スマートフォンと専用オンボードナビゲーションを統合し、冗長性と選択肢を提供することに重点を置いています。アルパインは、2Dマップと3Dランドマークを表示する分割画面ナビゲーションディスプレイを先駆けて開発し、ドライバーの状況認識能力を向上させています。

- コンチネンタルAGは、自動車ナビゲーションシステム市場における技術リーダーであり、ナビゲーションデータと予測型車両制御を組み合わせた拡張性の高いeHorizonプラットフォームで知られています。この戦略的取り組みは、デジタル地図データとGPS測位を利用して道路の勾配、速度制限、交通標識を予測し、燃費効率の良い運転と先進運転支援システム(ADAS)機能を実現します。同社の2024年の売上高は429億米ドルでした。

- Aptiv PLCは、電気自動車および自動運転車向けのソフトウェア定義型ナビゲーションアーキテクチャに注力することで、自動車ナビゲーションシステム市場における自社の役割を再定義しました。同社の戦略的取り組みには、GNSS、慣性計測、およびビジョンベースの位置特定を統合した集中型ナビゲーションコンピューティングプラットフォームの開発が含まれています。2025年、同社は純売上高の19.1%をこの分野で達成しました。

世界の自動車ナビゲーションシステム市場で事業を展開する主要企業のリストは以下のとおりです。

自動車ナビゲーションシステム市場は競争が激しく、携帯機器から完全に統合されたコネクテッドおよび自動運転ソリューションへの移行が原動力となっています。主要プレーヤーは、自動運転ソリューションなどの戦略を積極的に採用しています。主要プレーヤーは、クラウドサービスプロバイダーとのパートナーシップによるリアルタイム交通データの統合、拡張現実ダッシュボード、電気自動車に最適化されたルーティングの開発などの戦略を積極的に採用しています。マッピングデータとソフトウェア機能を統合するために合併と買収が一般的であり、無線アップデートとAIベースの予測ナビゲーションへの投資は、自動車ナビゲーションシステム市場シェアを維持する上で中心となっています。たとえば、2025年3月にHexagonはSeptentrioの買収を完了し、ミッションクリティカルなナビゲーションおよび自動運転アプリケーションの範囲を拡大しました。企業はまた、シームレスなインフォテインメント体験を提供するために、ハードウェアとソフトウェアの統合にも注力しています。

自動車ナビゲーションシステム市場の企業動向:

最近の動向

- 2026年1月、 TomTomは、コックピットエレクトロニクス分野における世界的な自動車技術リーダーであるVisteon社のcognitoAI™プラットフォームと、同社の車載ナビゲーションアプリケーションの統合に成功したことを発表しました。この提携により、車載ナビゲーションソリューションと高度に統合された車載AI音声エクスペリエンスが実現し、高性能で安全、信頼性が高く、直感的なドライバーエクスペリエンスを車載ナビゲーションシステム市場に提供するという両社の共通の取り組みが強調されます。

- 2025年7月、デジタルマッピングと位置情報データのグローバルリーダーであるHERE Technologiesと、インドを代表する地理空間ソリューション企業であるGenesys Internationalは、車載ナビゲーション体験を飛躍的に向上させ、インド全土における道路安全対策を強化するために提携しました。

- 2025年4月、グローバルなモビリティ技術プロバイダーであるECARX Holdings Inc.は、位置情報データおよびテクノロジープラットフォームのリーディングカンパニーであるHERE Technologiesと戦略的パートナーシップを締結し、世界の自動車メーカー向けに次世代AI搭載車載ナビゲーションシステムを共同開発することを発表しました。この新システムは、量産準備が整った状態で、2025年上海モーターショーにて実演とともに初披露される予定です。

- Report ID: 8556

- Published Date: May 07, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。