自動車排気システム市場の見通し:

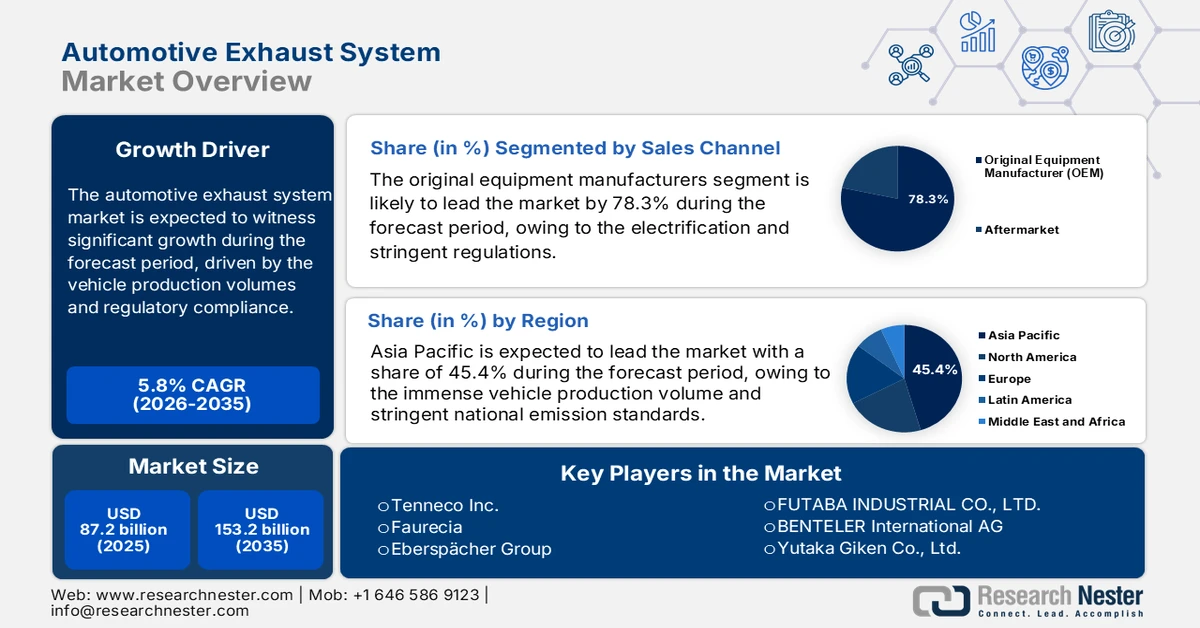

自動車排気システム市場規模は2025年に872億米ドルと評価され、2035年末までに1,532億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.8%で成長が見込まれます。2026年には、自動車排気システムの業界規模は922億米ドルに達すると推定されています。

自動車排気システムに対する世界的な需要は、主要な自動車生産地域における自動車生産量と規制遵守要件に直接結びついています。国際自動車工業会(IOM)が2025年3月に発表した報告書によると、2024年には世界の自動車販売台数が7,460万台に達し、南米では乗用車が300万台を超え、内燃機関およびハイブリッドプラットフォームにおける排気部品のベースライン需要が維持されるとのことです。規制圧力は依然として需要の主な牽引力となっています。米国環境保護庁(EPA)は2025年3月に、米国の温室効果ガス排出量全体の約29%を輸送部門が占めており、その中でも小型車が最大の排出源であると報告しており、排気ガス制御システムに対する継続的な規制監視の必要性が改めて強調されています。

地域投資と政策の観点から見ると、燃費向上と排出量削減を目指す公共部門の取り組みは、サプライヤーの経済性と生産計画に影響を与え続けています。気候・クリーンエア連合は、燃費向上と排出ガス抑制技術により、走行距離の増加にもかかわらず、規制対象汚染物質の車両1台あたりの排出量が99%以上削減されたと推定しており、排気システムに組み込まれた技術的複雑さの増大を浮き彫りにしています。先進車両技術と製造効率化プログラムに対する連邦政府の資金提供は、市場における排出ガス規制に不可欠な部品の国内サプライチェーンを継続的に支えています。さらに、カリフォルニア州大気資源局の枠組みに沿った、より厳格な車両排出ガス基準が州レベルで導入されたことで、コンプライアンスコストが増加する一方で、高性能排気ソリューションに対する長期的な需要が高まっています。

キー 自動車排気システム 市場インサイトの概要:

地域のハイライト:

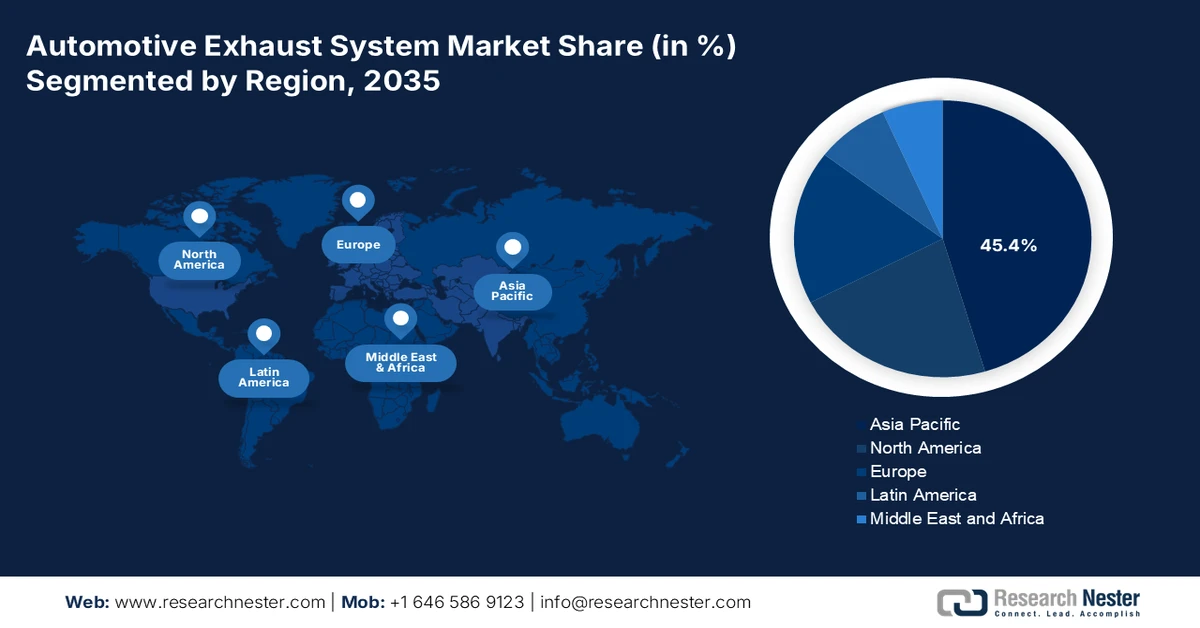

- 自動車排気システム市場におけるアジア太平洋地域は、膨大な自動車生産量と、高度な後処理技術を義務付ける中国6、インドのBS-VI、日本のポストポスト新長期規制などの先進的な排出ガス規制の施行に支えられ、2035年までに45.4%の収益シェアを獲得すると予測されています。

- 北米は、EPAおよびカナダ環境・気候変動省の基準の進化により、軽車両および大型車両向けの高度な排気後処理システムの導入が加速し、2026~2035年の間に6.3%のCAGRで拡大し、最も急速に成長する地域になると予測されています。

セグメント分析:

- 自動車排気システム市場の販売チャネルにおけるオリジナル機器メーカー部門は、排ガス規制の強化と電動化のトレンドの中で、統合排気・後処理エンジニアリングに必要な OEM との緊密なパートナーシップによって強化され、2035 年までに 78.3% のシェアを占めると予測されています。

- 車両タイプカテゴリー内の乗用車サブセグメントは、世界的な生産量の増加と、先進触媒コンバーターやガソリン粒子フィルターの採用を加速させる規制の義務化に支えられ、2035年までトップシェアを維持すると予想されています。

主な成長傾向:

- 内燃機関とハイブリッド車が引き続き優位

- ハイブリッド車は過渡期の技術として国民の支持を得ている

主な課題:

- 高い資本集約性と規模の経済性

- 複雑なOEM認定と長いリードタイム

主要企業: Tenneco Inc.、Faurecia、Eberspächer Group、FUTABA INDUSTRIAL CO., LTD.、BENTELER International AG、Yutaka Giken Co., Ltd.、Sejong Industrial Co., Ltd.、Friedrich Boysen GmbH & Co. KG、BOSAL International NV、SANGO Co., Ltd.、Katcon Global、Grand Rock Co., Ltd.、SHANGHAI LANGXING、UNIPRES Corporation、Harbin Airui Automotive Exhaust System Co., Ltd.、Tata AutoComp Systems、AP Exhaust Products、SPMC、MagnaFlow、Walkinshaw Performance。

グローバル 自動車排気システム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 872億米ドル

- 2026年の市場規模: 922億米ドル

- 予測市場規模: 2035年までに1,532億米ドル

- 成長予測: 5.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに45.4%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、アメリカ、ドイツ、日本、インド

- 新興国:韓国、メキシコ、ブラジル、タイ、インドネシア

Last updated on : 28 January, 2026

自動車排気システム市場 - 成長の原動力と課題

成長の原動力

- 内燃機関とハイブリッド車が引き続き優位:電動化の勢いがあるにもかかわらず、政府の車両データは、内燃機関(ICE)とハイブリッド車が依然として優位であることを裏付けています。国際エネルギー機関(IEA)の報告によると、世界中で使用されている車両の大部分は、依然として内燃機関またはハイブリッドシステムに依存しています。これは、新興市場および成熟市場の自動車排気システム市場における車両入れ替えの鈍化を示す公共交通機関の統計によって裏付けられています。米国のBTS 2024レポートによると、平均車両年齢は2024年に12.5年に達し、長期的な排気システム交換の需要が続くと予想されています。政府の政策は、特にアジアとヨーロッパにおいて、ハイブリッド車を移行技術としてますます支援しており、排気システムの重要性を高めています。世界の自動車生産は高水準を維持すると予想されますが、充電インフラへの支出は自動車需要に追いついていません。

- ハイブリッド車は過渡期技術として国民の支持を得ている:各国政府はハイブリッド車を実用的な排出削減手段として位置づける傾向が強まっており、市場の重要性を維持している。国際エネルギー機関(IEA)は、インフラの制約から、ハイブリッド車は欧州、日本、アジアで政策支援を受けていると指摘している。政府の革新的プログラムでは、ハイブリッド車を完全なEVとは別に分類することが多く、排気システムに関する適合義務は維持されている。日本の経済産業省は、ハイブリッド車の効率向上に引き続き資金提供している。米国BTSが2024年4月に発表した報告書によると、ハイブリッド車の販売台数は急増しており、2024年には1,609,035台に達すると予想されている。排気ガス浄化装置サプライヤーにとって、ハイブリッド車は従来の内燃機関(ICE)プラットフォームよりも高い技術力を持つ、安定した中期需要セグメントとなっている。

- 規制の厳格化と政府による直接的な研究開発資金:新たな排出ガス基準は市場の主要な推進力です。政府は規制を制定するだけでなく、規制遵守に必要な高度な研究開発に直接資金を提供しています。例えば、米国エネルギー省は、車両技術局を通じて、ディーゼルエンジンおよびガソリンエンジンの排出ガス制御の改善と後処理技術のコスト削減を目的としたプロジェクトに、毎年数百万ドルを割り当てています。こうした公的投資はサプライヤーのイノベーションを促し、EPAが提案する大型車向けフェーズ3規制など、基準を満たすために必要なシステムの実用化を加速させます。これにより、次世代の排出ガス技術への直接的な資金提供経路が創出されます。

課題

- 高い資本集約度と規模の経済:自動車排気システム市場は、精密製造試験設備や触媒コンバーターコーティングラインに巨額の資本を必要とします。既存企業と同等の規模がなければ、コスト競争力の確保は不可能です。自動化生産ライン1本だけでも数百万ドルのコストがかかります。市場の成長が見込まれるにもかかわらず、利益率は圧迫されており、既存の生産量を持たない新規参入企業にとって、多額の初期投資の回収には時間とリスクが伴います。

- 複雑なOEM認定と長いリードタイム: OEM契約の獲得には、数年にわたる認定プロセス、耐久性能試験、そしてジャストインタイムでの納入能力が求められます。サプライヤーは、特定の車両プラットフォーム向けのシステムを共同設計しなければならない場合が多くあります。フタバ産業は、数十年にわたる統合的なパートナーシップを通じて、トヨタの主要サプライヤーとしての役割を確固たるものにしてきました。新規参入企業には、こうした実績はありません。さらに、軽量車両の平均製造年数は10年であり、OEMが求める耐久性基準の高さを物語っています。これらの基準は、長年の試験によって実証されています。

自動車排気システム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

5.8% |

|

基準年市場規模(2025年) |

872億ドル |

|

予測年市場規模(2035年) |

1532億ドル |

|

地域範囲 |

|

自動車排気システム市場のセグメンテーション:

販売チャネルセグメント分析

販売チャネルでは、OEMセグメントが支配的であり、自動車排気システム市場で2035年までに78.3%のシェアを占めると予測されています。この優位性は、現代の排気後処理に必要な統合システムレベルのエンジニアリングによるもので、自動車メーカーとの直接的な長期パートナーシップを通じて最もよく達成されます。電動化への移行と厳格な規制により、排気システムが車両の熱および排出ガス管理アーキテクチャの中核となるため、OEM統合がさらに強化されます。このチャネルの成長は、堅調な自動車生産に支えられています。たとえば、2025年4月のAuto Innovatorsのレポートによると、北米の小型車生産台数は2024年に15,972,369台を超え、OEM統合システムに対する直接的な需要が生まれています。

北米における小型車生産台数

年 | 制作価値 |

2024年通期 | 15,972,369 |

2025年1月 | 1,194,682 |

2025年2月 | 1,290,302 |

2025年3月 | 1,424,691 |

出典:オートイノベーターズ 2025年4月

車種セグメント分析

乗用車サブセグメントは、市場における車両タイプセグメントをリードしています。このシェアを牽引しているのは、乗用車の世界的な生産量と、ガソリン微粒子フィルターや先進触媒コンバーターといった複雑な後処理技術の急速な導入です。China 6やインドのBS-VIなど、世界的に厳しい排出ガス規制により、新型乗用車にはこれらの技術の搭載が義務付けられています。2023年12月に米国BTSが発表したレポートによると、2023年の新車乗用車販売台数は264万台に達し、排気システムの大規模な導入基盤が強調されています。さらに、このセグメントのリーダーシップは、断続的な内燃機関の運転を管理するために高度な排気システムを必要とするハイブリッド電気自動車への世界的な移行によって強化されています。

材料セグメント分析

材料セグメントでは、ステンレス鋼サブセグメントが市場をリードしており、大きなシェアを維持すると予想されています。この優位性は、耐食性、耐久性、そして高温排気環境における費用対効果の最適なバランスによるものです。その優位性は、排出ガス部品の延長された車両保証期間に匹敵する長寿命のニーズと、複雑な後処理装置ハウジングの製造への適合性によって強化されています。アメリカ鉄鋼協会の2025年1月の報告書によると、米国は2023年12月に2,082,000ネットトンの鉄鋼を輸入しており、その重要な産業的役割を示しています。さらに、燃費向上のための軽量化への動きは、強度を維持しながらシステム全体の重量を軽減する、高度な薄板フェライト系およびオーステナイト系ステンレス鋼の採用を促進しています。

国別米国鉄鋼輸入量

国 | 数量(000 NT) | 11月との変化 |

カナダ | 539 | 1%上昇 |

ブラジル | 335 | 12%減 |

メキシコ | 291 | 18%増 |

韓国 | 269 | 91%増 |

ドイツ | 106 | 103%増 |

出典:アメリカ鉄鋼協会2025年1月

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

燃料の種類 |

|

車両タイプ |

|

アフタートリートメントデバイス |

|

販売チャネル |

|

材料 |

|

推進 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車排気システム市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の自動車排気システム市場は圧倒的なシェアを占めており、2035年までに収益シェアの45.4%を占めると見込まれています。この市場は、膨大な自動車生産台数と厳格な国家排出ガス基準によって牽引されています。需要を牽引する主な要因は、中国6インドBS-VIや日本のポストポスト新長期規制など、ガソリン粒子状物質フィルターや強化型選択触媒還元システムなどの高度な後処理を義務付ける高度な規制の導入です。大きなトレンドとして、ハイブリッド電気自動車と内燃機関の生産が同時に急速に増加しており、二重の需要の流れを生み出しています。中国は電気自動車の普及をリードしており、内燃機関の生産規模が拡大しているほか、車両台数が持続的な排気システムの需要を保証しています。積極的なEV政策により、サプライヤーはハイブリッドプラットフォーム向けに製品を適合させ、電動パワートレインの部品に投資するよう迫られています。

中国の自動車排気システム市場は、EV普及率が2030年までに90%に達すると予測されているため構造的な転換期にあり、新車販売による長期的な排気ガス需要が大幅に減少しています。しかし、短中期的な需要は、既存の内燃機関およびハイブリッド車パークと、自動車材料バリューチェーン全体にわたる中国の優位な地位によって引き続き支えられています。世界経済フォーラムの2025年1月のレポートによると、中国は世界の下流の鉄鋼消費の50%以上、アルミニウム消費の57.5%、世界のタイヤ消費の56%を占めており、従来型車両製造におけるその規模を強調しています。バッテリー電気自動車が加速する一方で、中国に設置されているICEフリートの規模自体が、アフターマーケットの排気ガス需要を支えています。サプライヤーにとって、新車の長期的な排気強度は低下しているにもかかわらず、中国は量産主導の生産材料調達と移行プラットフォームプログラムにとって戦略的に重要な国であり続けています。

EV販売台数と普及率

年 | 販売台数(万台) | 普及率 |

2019 | 121 | 5% |

2020 | 137 | 5% |

2021 | 352 | 13% |

2022 | 689 | 26% |

2023 | 950 | 32% |

2030 | 3,200 | 90% |

出典:世界経済フォーラム 2025年1月

膨大な稼働車両ベースと規制執行メカニズムがインド市場を支えています。PIB 2024年12月レポートによると、約3億8,410万台の自動車がVahan 4.0システムに登録され、排出ガス規制に適合した排気システムを必要とする大規模な設置基盤が形成されました。規制監督は、5,340万台を超える有効な排出ガス規制適合証明書(PUCC)が発行されるなど、車両の運転と排気性能を直接結び付ける「汚染制御証明書(PUCC)」制度によって強化されています。バッテリー駆動車は新規登録車両ですが、使用中の内燃機関車の大部分は依然として規制遵守の対象です。さらに、1億7,500万台を超える保険加入車両は、路上で継続的に使用されていることが示されており、交換およびメンテナンスの需要を支えています。これらのダイナミクスにより、インドは、緩やかな電動化にもかかわらず、排気ガス需要が堅調に推移する量主導型市場となっています。

北米市場の洞察

北米の自動車排気システム市場は最も急速に成長しており、2026年から2035年の予測期間中に6.3%のCAGRで成長すると見込まれています。市場は、特に大型車両に対して、米国環境保護庁とカナダ環境・気候変動省による進化する連邦排出ガス基準によって牽引されています。EPAのクリーントラック計画フェーズ3規則は、OEM需要を維持する高度な後処理システムを必要とします。重要なトレンドは、ICEの関連性を延長する車両技術への米国エネルギー省の投資に支えられているように、排気システムとハイブリッド電動パワートレインとの統合です。カナダのゼロエミッション車両インセンティブなどのプログラムを通じた政府支出は、ハイブリッド導入を間接的にサポートし、一方、クリーンなスクールバスに対する米国のインフラ法の資金提供は、最新のディーゼル排気システムの需要を直接的に刺激しています。

米国は、規制の執行と連邦政府による重点支出によって形作られています。EPA(環境保護庁)が最終決定した大型車向けフェーズ3規制は、NOx規制を大幅に引き下げ、モデルイヤーから次世代の選択触媒還元(SCR)と強化型熱管理システムの導入を義務付けます。この規制強化は、連邦政府による直接調達、特に2026年1月にEPAが開始する50億ドル規模のクリーンスクールバスプログラムによってさらに強化されます。このプログラムでは、旧式のディーゼルバスを規制に適合した新型車に置き換え、OEMからの需要を即座に創出します。さらに、エネルギー省は、車両技術局を通じて、高度な燃焼・排出ガス制御のための研究開発資金を継続的に提供しており、より厳しい規制を満たすと同時に、従来型およびハイブリッド型のパワートレインの効率を向上させるという二重の課題に取り組んでいます。これにより、パワートレインの環境が変化しても、排気部品の技術進化が維持されます。

カナダの自動車排気システム市場は、持続的な車両保有台数、アフターマーケットの活動、国境を越えた供給統合に支えられ、安定した政策整合市場となっている。カナダの自動車アフターマーケットは年間160億米ドル以上の価値があり、2022年まで比較的安定しており、排出ガス関連部品の交換需要が一貫していることがわかる。国内自動車製造は2022年にパンデミック前の水準に回復したものの、自動車部品の輸入額は154億米ドルにとどまり、外部サプライヤーへの依存が続いていることを反映している。ITA(国際自動車貿易協会)2023年11月報告書によると、乗用車輸入額は2022年に12%増の310億米ドルに達し、統合排気システム調達の強化につながった。新車販売の84%が小型トラックとSUVに分類されているため、車両当たりの排気ガス含有量は構造的に高い水準を維持している。カナダの規制枠組みは米国の排出ガスおよび安全基準と密接に連携しており、プラットフォームの共通性と安定したOEM需要を支えている。

ヨーロッパ市場の洞察

欧州の自動車排気システム市場は、間近に迫ったユーロ7規制によって特徴づけられています。この規制は、新型車を含む乗用車とバンの両方から排出されるNOxや粒子状物質などの汚染物質に対する、これまでで最も厳しい実走行排出ガス規制値を設定しています。この規制により、OEMは、先進的なGPF(排ガス浄化装置)や電気ヒーター触媒など、より高度で耐久性の高い統合型後処理ソリューションの導入を迫られ、研究開発と生産の需要を維持しています。同時に、バッテリー式電気自動車への移行が加速しており、これは従来の排気システムの長期的な市場規模を縮小させる要因となっています。その結果、サプライヤーは、熱管理システムや音響装置など、電動プラットフォーム向け部品への戦略的転換を進めています。一方、欧州では車両の老朽化によりアフターマーケットが堅調に推移しています。

ドイツ市場は、欧州の高級車製造拠点としての地位と、間もなく導入されるユーロ7規制の技術的要件によって牽引されています。そのため、フォルクスワーゲン、BMW、メルセデス・ベンツなどのOEMにサービスを提供する国内サプライヤーは、高価値の複雑な後処理ソリューションを必要としています。重要なトレンドは、連邦政府の水素戦略資金と連携し、高性能ハイブリッド車や水素燃焼エンジン向けの排気部品の開発へと戦略的に軸足を移していることです。KBA 2023のデータによると、2023年の乗用車登録台数は284万台に達し、そのうち新規ガソリン車の登録台数は34.4%を占めています。これにはガソリン微粒子フィルターなどの高度なシステムが必要であり、BEVの台頭にもかかわらず、高度な排気技術への需要が持続的に増加することが示されています。

内燃機関とハイブリッド車の圧倒的な存在による継続的なサポートが、英国の自動車排気システム市場を牽引しています。 2025年6月の英国議会のデータによると、2024年6月時点で英国の総車両台数109万台のうち、バッテリー電気自動車はわずか3%で、ハイブリッド電気自動車は8%で、稼働中の車両の89%以上が依然としてガソリンまたはディーゼルのパワートレインに依存していることを示しています。 ガソリン車は台数の57%、ディーゼル車は32%を占め、排気システムとアフターマーケットの交換品に対する大きな設置ベースの需要を維持しています。 バッテリー電気自動車は新車登録の19%を占めましたが、車両の回転率は緩やかであり、中期的なOEMおよびアフターマーケットの排気ガス需要を維持しています。 このゆっくりとした移行により、英国およびEUの排出ガス規制に準拠した排気システムの継続的な調達がサポートされます。

主要な自動車排気システム市場のプレーヤー:

- テネコ社(米国)

- フォーレシア(フランス)

- エバースペッヒャーグループ(ドイツ)

- フタバ産業株式会社(日本)

- BENTELER International AG(オーストリア)

- 株式会社ユタカ技研(日本)

- 世宗産業株式会社(韓国)

- フリードリヒ・ボイセン GmbH & Co. KG (ドイツ)

- BOSAL International NV(ベルギー)

- 株式会社SANGO(日本)

- カトコン・グローバル(米国)

- グランドロック株式会社(台湾)

- 上海廊興(中国)

- ユニプレス株式会社(日本)

- ハルビン愛瑞自動車排気システム有限公司(中国)

- タタ・オートコンプ・システムズ(インド)

- APエキゾーストプロダクツ(米国)

- SPMC(マレーシア)

- マグナフロー(米国)

- ウォーキンショー・パフォーマンス(オーストラリア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- テネコ社は、世界の自動車用排気システム市場において、乗り心地性能とクリーンエア事業で高い評価を得ている主要企業です。同社は、厳格な国際規制に対応するため、選択触媒還元(SCR)やガソリン微粒子フィルター(GPF)などの先進的な排出ガス制御技術と後処理技術の開発に戦略的に注力しています。主な取り組みとしては、買収によるパワートレインの専門知識の統合と、将来的な競争力確保のためのポートフォリオ拡大が挙げられます。2024年度の年次報告書によると、同社の営業利益は223億6,755万インドルピーに達しました。

- フォルシアは、排ガス制御技術と車両内装における深い専門知識を有する市場のトッププレーヤーです。同社の戦略的ビジョンは、持続可能性、モビリティ、そして未来のコックピットを中心に据えており、従来の排気ガスに代わる長期的な代替手段として、水素貯蔵システムと燃料電池システムに多額の投資を行っています。主要な取り組みは、ドイツのライバル企業であるヘラの画期的な買収であり、これにより高度な排ガス後処理ソリューションが開発されました。2024年の売上高は269億7,420万ユーロでした。

- エバースパッハーグループは、主に先進的な熱管理システムと排気技術を基盤とする、自動車用排気システム市場におけるリーディングカンパニーです。同社の戦略は、エネルギー効率の高い暖房、冷房、そして排出ガス制御部品のイノベーションに基づいています。主要な取り組みとしては、ハイブリッド車および電気自動車向けの排気システムと熱ソリューションの開発への重点的な取り組みが挙げられます。

- フタバ産業株式会社は、排気システムおよびボディプレス部品を中核事業とし、自動車排気システム市場において日本の主要サプライヤーであると同時に、世界的にも有力な競合企業です。世界中の大手OEMメーカーに高品質な精密製造とコスト効率を提供することを戦略の柱としています。戦略的取り組みとしては、成長市場へのOEM供給を可能にするため、海外生産拠点の拡大に注力しています。

- Benteler International AGは、自動車部門を通じて自動車排気システム市場に強力なプレゼンスを持つ大手エンジニアリンググループです。金属成形、溶接、システム統合といったコアコンピタンスを活かし、複雑な排気マニホールド、パイプ、アフタートリートメントハウジングを製造しています。戦略的に重要な取り組みの一つは、グローバルプラットフォーム向けに革新的で費用対効果の高いソリューションの開発です。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の自動車排気システム市場は高度に統合されており、欧州、日本、米国の大手企業が技術力と広範なOEM関係を背景に市場を支配しています。競争環境は、世界的な排出ガス規制の厳格化によって特徴づけられており、軽量素材、高度な後処理技術、電動化対応ソリューションの絶え間ない研究開発が推進されています。主要な戦略的取り組みとしては、高成長のアジア市場への地理的拡大、現地生産のための戦略的合弁事業、そして進化するパワートレインミックスにおいて競争力を維持するための水素燃料電池システムや排気エネルギー回収などの持続的技術への多額の投資などが挙げられます。例えば、2024年6月には、Team Allied Distributionがミズーリ州に拠点を置く車体下部排気システム倉庫販売業者であるGator Products, Inc.を正式に買収しました。

自動車排気システム市場の企業概要:

最近の動向

- 2025年1月、クノールブレムゼは、戦略的な適合性とパフォーマンスに明確に焦点を当て、ポートフォリオの最適化を積極的に推進しています。同社は、子会社GTエミッションシステムズを英国のプライベートエクイティファンドであるRcapital Partnersに売却しました。

- SMPは2024年7月、欧州のアフターマーケットサプライヤーであるNissens Automotiveの買収を発表しました。買収価格は3億8,800万米ドルで、推定ランレートコストシナジーを含め、EBITDA倍率の約7.5倍に相当します。

- 2024年7月、自動車、オートバイ、アフターマーケット業界向け排気システムの大手ティア1サプライヤーであるREMUS Holdingは、ペスカーラに拠点を置くイタリアのGLMグループの買収を発表しました。この買収契約は、REMUSの非有機的成長戦略における重要な節目となります。

- Report ID: 4482

- Published Date: Jan 28, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。