自動車シャーシ市場の見通し:

自動車シャーシ市場規模は2025年に718億米ドルと評価され、2035年末までに1,747億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)9.3%で成長が見込まれます。2026年には、自動車シャーシの業界規模は784億米ドルに達すると推定されています。

自動車シャーシ市場は、世界の自動車生産量、規制遵守コスト、そして輸送の効率性と安全性に対する長期的な公共投資と密接に連動しています。2025年のOICAデータによると、世界の自動車生産台数は2025年第1四半期から第2四半期にかけて約68,755,124台に達し、北米、アジアにおける回復主導の稼働率と、欧州における持続的な生産を反映しています。シャーシ需要は、主にOEMが変化する荷重耐久性とライフサイクル要件を満たすためにプラットフォームを調整するため、この生産基盤に直接比例して拡大します。米国では、BTS運輸統計2024レポートによると、高速道路での自動車移動は2024年に18.8%急増し、OEMとフリートがシャーシレベルでの構造的寿命と疲労耐性に重点を置くことを裏付けています。

先進運転支援システム(ADAS)と自動運転機能の統合には、シャシー部品がセンサーやアクチュエーターと連携する必要があり、システムの複雑さと検証要件が増大します。Auto Innovate 2024のデータによると、米国は自動車および部品の世界第2位の輸出国であり、1,430億米ドル以上の製品を輸出しています。このデータは、サプライベースがグローバル化され相互依存的であることを示しています。この複雑さは、EV専用部品の新しい製造プロセスへの多額の設備投資の必要性によってさらに複雑化しています。したがって、市場の成長は、自動車業界の電動化に向けたより広範な設備投資サイクルと本質的に結びついており、シャシーサプライヤーは、軽量素材や電子機器の統合に関連するコストを管理しながら、OEMと共同でシステムを開発するというプレッシャーに直面しています。

自動車および部品の輸出割合が最も高い州

州 | 輸出された自動車および部品の価値 | 州全体の輸出に占める自動車および部品の割合 |

アラバマ州 | 122億ドル | 45% |

ミシガン州 | 276億ドル | 42% |

サウスカロライナ州 | 116億ドル | 31% |

オレゴン | 62億ドル | 22% |

ウェストバージニア州 | 12億ドル | 21% |

出典:オート・イノベート2024

キー 自動車シャーシ 市場インサイトの概要:

地域のハイライト:

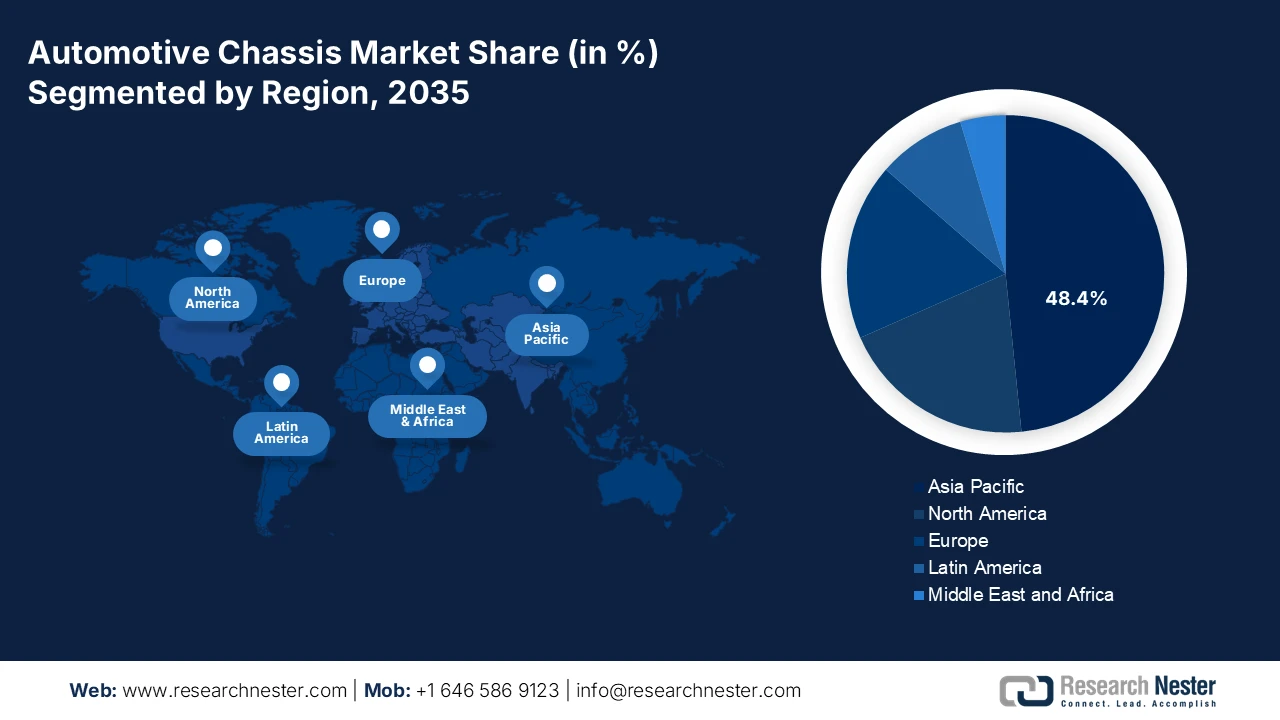

- 自動車シャーシ市場では、アジア太平洋地域が世界最大の自動車製造拠点としての地位と、厳格な政府の規制や補助金に支えられた電気自動車の普及の加速により、2035年までに地域収益シェアの48.4%を占めて優位に立つと予測されています。

- 北米は、先進的なEVプラットフォームと現地のシャーシ生産への投資を奨励する米国インフレ抑制法に基づく強力な国内製造業インセンティブに刺激され、2026年から2035年にかけて8.5%のCAGRで拡大し、最も急速に成長する地域になると予想されています。

セグメント分析:

- 自動車シャーシ市場では、OEM セグメントが 2035 年までに 88.4% のシェアを占めると予測されており、自動車メーカーへの初期車両組み立て用の完全統合シャーシ システムの直接供給を基盤とした主要販売チャネルとしての優位性を反映しています。

- 車種別セグメントでは、持続的な世界規模の大量生産プラットフォームと、電動化および運転支援システム向けの高度なシャーシ技術の急速な導入に支えられ、乗用車が2035年までに最大のシェアを占めると予想されています。

主な成長傾向:

- 政府の道路インフラの拡張と車両更新

- 電動化政策がシャーシ構造を再構築

主な課題:

- 資本集約性と高い研究開発費

- 電動化とソフトウェア化への急速な技術移行

主要企業: ZF Friedrichshafen AG、Continental AG、Magna International Inc.、Robert Bosch GmbH、Benteler International AG、アイシン精機株式会社、American Axle & Manufacturing Holdings, Inc.、Hyundai Mobis Co., Ltd.、Gestamp Automoción, SA、Tower International、Multimatic Inc.、Dana Incorporated、Hyundai WIA Corporation、Bharat Forge Limited、UNIPRES Corporation、Futaba Industrial Co., Ltd.、KLT Automotive、Yorozu Corporation、Press Kogyo Co., Ltd.、Scomi Group Bhd.

グローバル 自動車シャーシ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 718億米ドル

- 2026年の市場規模: 784億米ドル

- 予測市場規模: 2035年までに1,747億米ドル

- 成長予測: 9.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに48.4%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、アメリカ、日本、ドイツ、韓国

- 新興国:インド、ベトナム、タイ、メキシコ、ブラジル

Last updated on : 22 January, 2026

自動車シャーシ市場 - 成長の原動力と課題

成長の原動力

- 政府による道路インフラの拡張と車両更新:道路インフラへの公共投資は、乗用車と商用車の新規需要を直接的に加速させ、それによって自動車シャーシ市場の調達量を支えています。NAPA 2026レポートによると、投資・雇用法は2026年までに道路と橋梁に1,100億UASを割り当て、建設車両、地方自治体サービス、物流事業者の車両交換サイクルを刺激します。2021年インフラストラクチャ・レポートカードのデータによると、米国全土で617,000以上の橋梁の近代化が必要であり、構造的に耐久性のある車両プラットフォームの需要が高まっています。同時に、欧州委員会のコネクティング・ヨーロッパ・ファシリティは、国境を越えた貨物輸送と公共交通機関の車両調達を支援する輸送インフラに資金を割り当てています。これらのプログラムは、耐久性、積載効率、規制遵守が最適化されたシャーシシステムに対する予測可能な複数年の需要を生み出します。

- 電動化政策がシャーシ構造を再構築:政府主導の電動化政策は、自動車シャーシ市場を大きく変革させています。需要の急増により、バッテリーシステムとパワーエレクトロニクスに対応するためにプラットフォームの再設計を迫られています。国際エネルギー機関(IEA)の2024年データによると、公的補助金と規制の支援を受け、2023年には電気自動車の世界販売台数が1,400万台を超えると報告されています。欧州委員会は2022年10月、欧州は2035年までにすべての登録車両をゼロエミッション化すると発表しました。これらの政策により、OEMは衝突安全性能を維持しながらバッテリー負荷に対応できるスケートボード型または強化型シャーシプラットフォームの導入が求められています。さらに、世界的なEV関連の公共支出は、EV専用シャーシシステムの需要を直接的に刺激しています。

- モジュラー車両プラットフォームの標準化:電動化のコストと複雑さを管理するため、大手OEMは車両プログラムをより少数のスケーラブルなモジュラープラットフォームに統合しています。この傾向は、この特定のアーキテクチャ向けに設計された自動車シャシー市場向け部品に対する膨大な統合需要を生み出しています。さらに、これらのグローバルプラットフォームの契約を獲得したサプライヤーは、大量かつ長期的なビジネスを確保できますが、共同開発や専用生産ラインへの多額の投資が必要となるため、市場参入のハードルが高まり、大規模システムに対応できるティア1サプライヤーが有利になります。結果として、このパラダイムシフトは参入障壁を高め、既存のグローバルサプライヤー間の市場集中を激化させます。

課題

- 資本集約度と高額な研究開発費:自動車シャーシ市場への参入には、試作、試験、そして生産ツールの開発に莫大な資金が必要です。新しいモジュラーEVプラットフォームの開発には数十億ドルの費用がかかる可能性があります。スタートアップ企業は、量産開始前にスケートボードのようなシャーシに多額の投資をするため、莫大な資金負担に直面しています。これは、Amazonの支援による生産拡大前に資金枯渇の危機に瀕した障壁を浮き彫りにしています。コンプライアンスと競争力を確保するためには、集中的な研究開発は不可欠です。

- 電動化とソフトウェアへの急速な技術シフト:根本的な課題は、機械システムからメカトロニクスシステムへの転換です。従来の溶接や鍛造の専門知識だけでは不十分です。新規参入企業は、ソフトウェア定義のシャーシ制御、バッテリー統合、そしてドメインアーキテクチャを習得する必要があります。大手企業はこれらの分野の研究開発に投資しています。さらに、世界のEV市場は成長が見込まれていますが、その成長には専門知識が求められます。そのため、既存企業はM&Aを通じて買収を競い合っています。

自動車シャーシ市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

9.3% |

|

基準年市場規模(2025年) |

718億ドル |

|

予測年市場規模(2035年) |

1,747億ドル |

|

地域範囲 |

|

自動車シャーシ市場のセグメンテーション:

販売チャネルセグメント分析

販売チャネルセグメントでは、OEMが市場を支配しており、2035年までに自動車シャーシ市場の88.4%のシェアを占めると予想されています。これは、シャーシが自動車メーカーに直接初期組み立てのために供給される基本的な統合車両システムであるためです。アフターマーケットセグメントは大きく、シャーシ全体ではなく、サスペンションコンポーネントなどの交換部品に限定されています。需要は新車生産量に基づいています。2026年1月のFREDレポートによると、自動車、車体、トレーラー、部品の製造額を追跡する国内総生産(GDP)は2024年に1,858億5,400万米ドルに達し、シャーシサプライヤーが直接サービスを提供するOEM主導市場の巨大な規模を浮き彫りにしています。

米国の自動車製造価値

年 | 価値(百万ドル) |

2022 | 166,562 |

2023 | 182,740 |

2024 | 185,854 |

出典:FRED 2026年1月

車種セグメント分析

車種別セグメントでは、乗用車セグメントが自動車シャーシ市場で最大のシェアを占めており、世界的な生産量の増加と継続的な技術進歩がその原動力となっています。大手自動車メーカーの大量生産プラットフォームは、シャーシ部品およびシステムに対する莫大で安定した需要を生み出しています。このセグメントは、電動化、コネクティビティ、先進運転支援システム(ADAS)向けの新しいシャーシ技術の導入においても最前線に立っています。2024年の運輸統計年次報告書によると、2022年の米国における登録車両総数は約2億8,340万986台で、その大部分を軽量のショートホイールベース車が占めており、このセグメントが占める巨大な設置ベースと交換市場を浮き彫りにしています。これらの中で、乗用車は基盤となるカテゴリーであり、最も販売台数が多いカテゴリーです。

推進セグメント分析

バッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)を含む電気自動車セグメントは、自動車シャーシ市場における主要な推進サブセグメントになると予測されています。これは、バッテリーパックを収容する一体型スケートボードプラットフォームなど、高付加価値の専用シャーシアーキテクチャが求められるためです。これらの設計には、プレミアム価格のかかる新しい材料、部品、エンジニアリングが求められます。この変化を裏付けるように、米国エネルギー省の代替燃料データセンターが発表した2024年のデータによると、ステーションロケーターのEV充電ポート数は2024年第2四半期に6.3%増加し、12,485ポートとなりました。これは、EVの普及を可能にする急速なインフラ整備と、それに伴う専用シャーシシステムへの需要を反映しています。

当社の世界的な自動車シャーシ市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

材料 |

|

車両タイプ |

|

シャーシタイプ |

|

推進 |

|

販売チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車シャーシ市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の自動車シャーシ市場は圧倒的なシェアを占めており、2035年までに地域全体の売上高シェアの48.4%を占めると見込まれています。この市場を牽引しているのは、最大の自動車生産国であり、電気自動車(EV)を最も積極的に導入している中国です。この成長の中心的な原動力となっているのは中国であり、国内市場と野心的な政策が世界のサプライチェーンを形成しています。主な原動力となっているのは、EV導入に対する厳格な政府規制、メーカーと消費者の両方に対する政府支援による多額の補助金、そしてバッテリー技術への大規模な民間投資という強力な組み合わせです。重要なトレンドとして、バッテリーセルから半導体、シャーシ部品まで全てを管理する企業による急速な垂直統合が挙げられます。これにより、非常にコスト競争力の高いEV専用プラットフォームが実現しています。

中国の自動車シャーシ市場は、その規模、スピード、そして戦略的な自律性によって特徴づけられます。IEAの2024年4月のデータによると、2035年までに販売台数の50%をNEVにすることを目標とする政府の新エネルギー車(NEV)規制は、比類のない需要を生み出しています。これは、消費者への直接的な補助金と、国が調整する広大な充電インフラによって支えられています。市場は、内燃機関プラットフォームの適応から、純粋なEVネイティブアーキテクチャの開発へと進化しています。その好例が、2024年4月のBYDのeプラットフォーム3.0データです。これは、効率性とスペース利用の業界標準を確立する専用のバッテリー統合シャーシです。政府の支援は補助金にとどまりません。「中国製造2025」イニシアチブは、シャーシ用のアルミニウム合金などの軽量素材を含む高度な製造を優先し、外国技術への依存を減らしています。

政府主導の製造業へのインセンティブと先進車両技術の導入加速が、インドの自動車シャーシ市場を牽引しています。2026年1月の重工業省のデータによると、生産連動型インセンティブ自動車制度が2021年に開始され、2022~2023年度から2026~2027年度にかけて25,938億ルピーの予算が充てられています。この制度は、シャーシシステムの再設計・強化を必要とする電気自動車やセーフティクリティカルな車両プラットフォームなど、先進自動車技術製品の国内製造を奨励するものです。EV、先進パワートレイン、部品製造の現地化を促進することで、PLI自動車制度はモジュール式および軽量シャーシアーキテクチャへのOEM投資を直接的に増加させます。同時に、インドの拡大する自動車生産基盤と世界の安全基準への適合は、構造コンプライアンス要件を強化しています。これらの政策措置は、乗用車、商用車、電気自動車の各セグメントにわたる自動車シャーシシステムに対する政府支援による持続的な需要を総合的に生み出しています。

北米市場の洞察

北米の自動車シャーシ市場は最も急速に成長しており、2026年から2035年の予測期間中に8.5%のCAGRで成長すると見込まれています。米国のインフレ抑制法は、バッテリー統合型スケートボードシャーシを含む電気自動車とその部品に対する強力な国内製造インセンティブを生み出す主なきっかけとなっています。これにより、デトロイトの自動車メーカーとテスラによる新しいEVプラットフォームへの巨額の投資が促進され、航続距離を最適化するための軽量アルミニウムと高強度鋼部品の需要が高まっています。先進運転支援システムと自動運転への移行により、正確な車両ダイナミクスを実現する、より高度なソフトウェア制御シャーシシステムが必要になります。並行するトレンドとして、IRAコンテンツ要件とUSMCA規則により、サプライヤーがシャーシ部品のアジアからの輸入から現地生産を確立することを余儀なくされているため、サプライチェーンのニアショアリングが進んでいます。

米国の自動車シャーシ市場は、連邦政府の運輸支出、車両安全規制、そして車両更新プログラムによって強力に支えられています。米国運輸省は、IIJAによる道路・橋梁への予算配分が、構造的に耐久性の高いシャーシプラットフォームを必要とする新型商用車や自治体車両への需要を急増させていることを確認しています。同時に、米国運輸省道路交通安全局(NHTSA)は、耐衝撃性と構造健全性に関する基準の厳格化を継続しており、強化・軽量シャーシアーキテクチャへのOEM投資が増加しています。生産面では、米国経済分析局が2024年2月に発表した報告書によると、自動車および部品の生産高は1,790億米ドルに達し、シャーシシステムに関連する国内製造業の規模を示しています。こうしたインフラの安全性と生産のダイナミクスの組み合わせにより、米国は構造的に安定し、規制主導型のシャーシ需要市場となっています。

カナダの自動車シャーシ市場は、下流の車両調達と車両群の更新につながる連邦政府の交通およびモビリティ投資によって支えられています。カナダ水道局の2026年1月の報告書によると、連邦政府の投資は、公共交通機関ストリームの下で413のプロジェクトに割り当てられた124億米ドル以上を含む、複数の資金源を通じて行われます。この資金は、高い構造耐久性と長い耐用年数を実現するために設計された大型および中型シャーシシステムを必要とするバス、準交通機関車両、および地方自治体の車両の取得と近代化を支援します。さらに、2025年8月のカナダ政府の報告書では、62のプロジェクトに3,300万米ドルを投じているアクティブ交通基金が、標準化されたシャーシプラットフォームに依存するサービス車両、電動シャトル、および保守車両に対する需要を間接的に増加させる都市のモビリティインフラストラクチャを支援していると述べています。

ヨーロッパ市場の洞察

欧州の自動車シャーシ市場は、大陸全体の電気自動車(EV)とデジタル化への厳格な移行を背景に、大きな変革期を迎えています。その主な要因は、EUが2035年までに内燃機関車の新規販売を事実上禁止したことで、専用EVプラットフォームへの巨額投資が後押しされています。このことが、バッテリーと電動ドライブトレインを内蔵する、スケートボードのような一体型シャーシアーキテクチャの開発を刺激しています。重要なトレンドとして、バッテリーセルの巨大工場への巨額投資が挙げられ、これがシャーシ周辺の構造部品の設計と調達を左右します。同時に、ソフトウェア定義車両(SUV)と先進運転支援システム(ADAS)への推進により、より多くのセンサーと電子制御ユニットがシャーシに直接統合され、シャーシの役割は構造要素から中核的なインテリジェント車両システムへと進化しています。

ドイツの自動車シャーシ市場は、連邦政府の電化政策、運輸投資、および車両生産活動の影響をますます受けています。議会の調査に応えて、連邦政府は、バッテリー研究資金が2021年の1億1,100万ユーロから2024年には1億4,500万ユーロに増加したことを確認し、先進的な電気自動車開発に対する国家的な支援を強調しました。この資金はバッテリーの革新を刺激し、EVプラットフォームの構造統合要件を直接高め、再設計された耐荷重シャーシシステムの需要を強化します。同時に、VDIK 2025年1月のデータによると、乗用車の新規登録台数は242,728台に達し、乗用車および商用車セグメント全体のベースラインシャーシ需要を維持しています。ドイツはEUの安全および排出ガス規制に沿っており、OEMは、衝突および耐久性基準を満たしながら、より重い電動パワートレインをサポートできる最適化されたシャーシアーキテクチャへの投資をさらに推進しています。

英国政府が支援する運輸省による車両安全監視資金と生産に連動した交換需要が、英国の自動車シャーシ市場を牽引しています。英国政府の2025年7月の報告書によると、政府は物流の効率化と公共交通機関の車両近代化を支援する鉄道・道路インフラへの投資を約束しました。この投資は、適合性と耐久性を備えたシャーシシステムを必要とするバスサービス車両や貨物車両の調達を促進します。さらに、英国政府の2024年6月のデータによると、2023年には190万台近くの新車が登録され、乗用車および軽商用車セグメント全体のシャーシプラットフォームに対するベースライン需要が維持されています。英国がUNECEの車両安全規則に継続的に準拠していることで、OEMに対する一貫した構造コンプライアンス要件が確保され、規制およびインフラ支出に連動した安定したシャーシ需要が強化されています。

主要な自動車シャーシ市場のプレーヤー:

- ZF フリードリヒスハーフェン AG (ドイツ)

- コンチネンタルAG(ドイツ)

- マグナインターナショナル社(カナダ)

- ロバート・ボッシュGmbH(ドイツ)

- Benteler International AG(ドイツ)

- アイシン精機株式会社(日本)

- アメリカン・アクスル・アンド・マニュファクチャリング・ホールディングス(米国)

- 現代モービス株式会社(韓国)

- ゲスタンプ・オートモシオン、SA (スペイン)

- タワーインターナショナル(米国)

- マルチマティック社(カナダ)

- ダナ・インコーポレーテッド(米国)

- ヒュンダイWIAコーポレーション(韓国)

- バーラトフォージリミテッド(インド)

- ユニプレス株式会社(日本)

- フタバ産業株式会社(日本)

- KLTオートモーティブ(韓国)

- ヨロズコーポレーション(日本)

- プレス工業株式会社(日本)

- Scomi Group Bhd(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ZFフリードリヒスハーフェンAGは、自動車シャシー市場における決定的な存在であり、統合型シャシーソリューションのアプローチを通じて進化を牽引しています。同社は、アクティブダンピングステアリングとブレーキを単一のソフトウェア制御ネットワークに統合するインテリジェントシャシーシステムの開発に戦略的に注力しています。この取り組みは、車両運動の安全性向上に不可欠であり、最も重要な点として、自動運転に求められる安定した予測可能なプラットフォームの提供に不可欠です。2024年度の年次報告書によると、同社の売上高は413億7,700万ユーロです。

- コンチネンタルAGは、システム統合の専門知識を活かし、自動車シャシー市場における戦略的進出を図っています。同社の主要取り組みは、タイヤ、ブレーキ、サスペンションからのセンサーデータを高性能コンピューターを介してシームレスに接続するフルスタック・シャシー制御の開発です。この包括的なアプローチにより、シャシーの予測的な応答が可能になり、安全性と快適性が向上します。2025年度年次報告書によると、同社は2025年第3四半期の売上高が50億ユーロ、有機的成長率が2.6%でした。

- マグナ・インターナショナルは、自動車シャーシ市場において、完成車エンジニアリングと製造能力を基盤とした独自の強力な戦略を展開しています。その戦略的取り組みは、ローリングシャーシの開発を中心に展開されており、中でも汎用性の高いFASTスケートボード・プラットフォームが注目されています。このモジュラー式電気自動車シャーシは、様々なOEMが多様な車体に適合できるように設計されており、開発期間とコストの削減に貢献します。

- Robert Bosch GmbHは、シャシー制御、電動化、自動化の相乗効果に戦略的に注力することで、自動車シャシー市場において事業を展開しています。主な取り組みは、ブレーキ、ステアリング、パワートレインを協調させる統合型車両ダイナミクス・マネジメントシステムの開発です。ボッシュは、EV向けeAxleやIPBシステムなど、電気自動車のシャシー設計に不可欠な技術を先駆的に開発しています。

- Benteler International AGは、高付加価値構造部品とシステム組立における戦略的特化により、自動車シャーシ市場において重要な地位を占めています。中核的な取り組みの一つは、バッテリー電気自動車向けに特別に設計された拡張性の高いモジュール式ローリングシャーシであるBenteler Electric Drive Systemによる電動化への積極的な取り組みです。

世界の自動車シャーシ市場は競争が激しく、統合化が進んでおり、欧州、北米、日本の大手ティア1サプライヤーが市場を支配しています。主要プレーヤーは、車両の電動化や自動運転を支える軽量素材やモジュラーシャーシプラットフォームへの多額の研究開発投資など、戦略的イニシアチブを積極的に推進しています。技術的専門知識とグローバル規模の獲得のために、合併や買収による統合は一般的です。例えば、2025年6月、クアルコムはV2Xの導入を促進し、道路の安全性を高め、自動運転と交通効率を向上させるために、Autotalksを買収すると発表しました。さらに、EVの新興企業や既存OEMとのパートナーシップは、長期契約の確保や、バッテリー電気自動車向けの次世代スケートボードプラットフォームの開発に不可欠であり、自動車産業の将来のアーキテクチャを決定づけています。

自動車シャーシ市場の企業概要:

最近の動向

- 2025年10月、タタ・モーターズ・コマーシャル・ビークルズは、最新鋭の都市間プラットフォームとなる新型バスシャーシ「タタLPO 1822」を発表しました。長距離旅客輸送における新たなベンチマークを確立するために設計されたLPO 1822は、快適性、性能、そして運行効率において飛躍的な進歩を遂げ、マスモビリティの未来を形作るタタ・モーターズのリーダーシップを改めて証明するものです。

- 2025年8月、 Kongsberg Automotiveは、子会社のKongsberg Automotive ASを通じて、Chassis Autonomy SBA AB(CA)の株式の残り75%を取得するコールオプションを行使することを決定したことを発表しました。

- 2024年4月、 FoxconnはZF Chassis Modules GmbHの株式の50%を取得しました。この戦略的提携により、両社の協力関係が強化され、事業の成長と顧客基盤の拡大が期待されます。

- Report ID: 4479

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

自動車シャーシ 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。