自動車用アルミニウム市場の見通し:

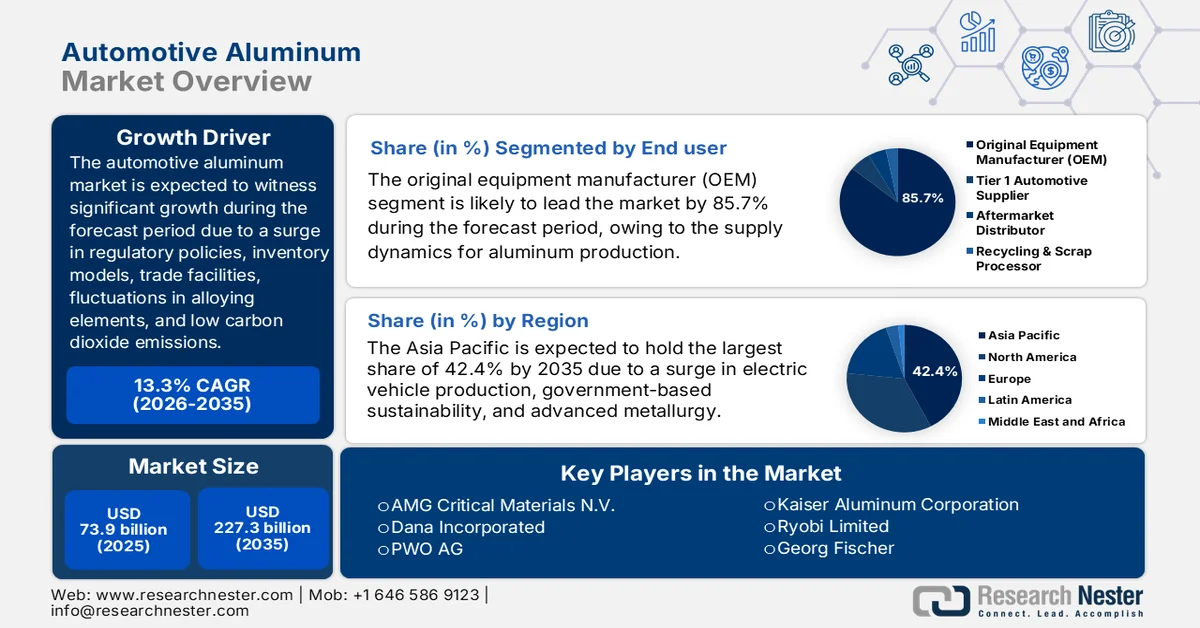

自動車用アルミニウム市場の規模は、2025年には739億米ドルと評価され、2035年末までに2273億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は13.3%です。2026年における自動車用アルミニウムの業界規模は837億米ドルと評価されています。

世界の自動車用アルミニウム市場は、二酸化炭素排出量の削減を義務付ける規制枠組み、アルミニウムと鉄鋼の貿易動向、メーカーの在庫モデル、銅やマグネシウムなどの合金元素の変動、循環型経済原則の推進など、さまざまな基礎的要因によって大きく左右されます。国際アルミニウム協会が2026年に発表した公式統計によると、アルミニウム需要は2030年までに約40%増加すると予測されており、業界全体では、2020年の8,620万トンから2030年には1億1,950万トンへと、あらゆる産業分野における需要増に対応するため、さらに3,330万トンのアルミニウムを生産すると見込まれています。また、電気、包装、建設、包装業界が市場需要を牽引しており、金属需要全体の75%を占めています。

2024年金属輸出入分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

中国 | 2860億 | 1380億 |

ドイツ | 1180億 | 1050億 |

私たち | 871億 | 1720億 |

世界貿易評価 | 1.5兆ドル | |

世界の貿易シェア | 6.8% | |

製品の複雑性 | 0.2 | |

出典:OEC

さらに、アルミニウムダイカストにおけるデジタルツインの統合、低高度経済とeVTOLによる新たなアルミニウム需要のフロンティア、地政学的なサプライチェーンの再構築、先進複合材料による材料代替圧力などは、世界の自動車用アルミニウム市場を牽引する要因となっているいくつかのトレンドです。2025年6月にIntelligent Systems with Applicationsが発表した記事によると、デジタルツインと長期記憶アルゴリズムおよび短期記憶アルゴリズムを組み合わせる手法は、アルミニウムの生産ライン能力を91.8%の精度で予測することに成功しており、これは記念ディスクの生産ラインでさらに検証されています。さらに、この特定のアプローチは、生産管理を強化するとともに、納期と能力を評価します。したがって、この利点に基づき、デジタルツインは世界のアルミニウム生産能力を向上させるのに非常に適しています。

キー 自動車用アルミニウム 市場インサイトの概要:

地域の注目ポイント:

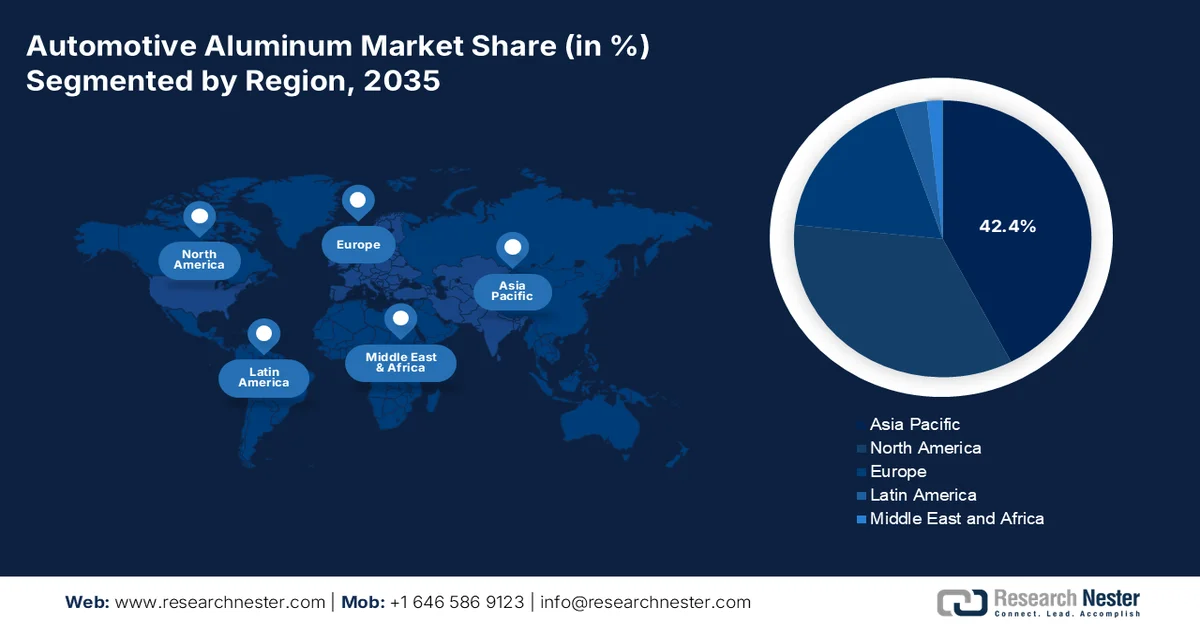

- アジア太平洋地域は、急速な工業化と電気自動車生産の急増を背景に、2035年までに自動車用アルミニウム市場で42.4%のシェアを占め、市場をリードすると予測されている。

- 欧州は、厳しい排出規制と先進アルミニウム合金の採用拡大に牽引され、予測期間中に最も急速に成長する地域になると予想される。

セグメント分析:

- 自動車用アルミニウム市場において、車両全体の排出ガス削減と車両の安全性および性能維持を求める規制圧力の高まりを背景に、自動車メーカー(OEM)セグメントは2035年までに85.7%のシェアを占めると予測されている。

- 乗用車サブセグメントは、燃費向上と電気自動車の航続距離延長のための軽量化需要の高まりに後押しされ、2035年までに相当なシェアを獲得すると予測されている。

主な成長トレンド:

- 非周期的なアルミニウム需要に対応するため、AI設備を建設する。

- 自動車製造におけるリサイクル材使用を推進する規制の動き

主な課題:

- 競合する軽量材料と接合の複雑さ

- リサイクル品質とクローズドループサプライチェーンのギャップ

主要プレーヤー: Constellium、Norsk Hydro、Arconic、Novelis、UACJ、Alcoa Corporation、Rio Tinto Group、Hindalco Industries Limited、China Hongqiao、Nanshan Aluminum、Aluminum Corporation of China Chalco、Nemak、Speira、AMG Critical Materials NV、Dana Incorporated、PWO AG、Kaiser Aluminum Corporation、Ryobi Limited、Georg Fischer、Ahresty Corporation、Emirates Global Aluminium、AISIN Corporation、ALUnited、Rio Tinto。

グローバル 自動車用アルミニウム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 739億米ドル

- 2026年の市場規模: 837億米ドル

- 予測市場規模: 2035年までに2,273億米ドル

- 成長予測:年平均成長率13.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに42.4%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、韓国

- 新興国:インド、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 28 April, 2026

自動車用アルミニウム市場 - 成長要因と課題

成長の原動力

- AI施設の建設による非周期的なアルミニウム需要:これは、人工知能(AI)データセンター施設によって効果的に生み出される、自動車用アルミニウム市場の巨大な需要の新たな成長要因の1つです。2025年11月にブルッキングス教育研究所が発表した公式統計によると、ハイパースケールデータセンターは通常、インフラストラクチャ内に5,000台以上のファイルサーバーを備えています。さらに、生成型AI産業は年間約40%のペースで成長し、2023年時点で439億米ドル増加しており、2032年末までに1兆米ドルに達すると予測されています。したがって、この予測される成長は、配電システム、構造部品、冷却設備に大量のアルミニウムが必要となることに基づいており、自動車用アルミニウム市場の成長を促進しています。

- 自動車生産における再生材使用推進の規制強化:自動車排出ガスを対象とした厳しい環境規制は、現在、材料生産時の排出ガスにも拡大しており、自動車用アルミニウム市場への前例のない需要を押し上げています。国際アルミニウム機構が2026年に発表した記事によると、アルミニウムは地球上で最もリサイクルされている材料の一つであり、15億トンのアルミニウムのうち約75%が実際に生産・利用されています。さらに、毎年3,000万トン以上のアルミニウムスクラップが世界中でリサイクルされており、地球全体で最もリサイクルされている材料としての地位を確固たるものにしています。そのため、こうした認識のもと、アルミニウムは世界の自動車業界でますます広く採用・利用されています。

- エネルギー価格の変動が垂直統合を後押し:世界的なエネルギー価格の急激な上昇は、低コストで安定したエネルギー源にアクセスできる垂直統合型アルミニウム生産者への競争的な移行を効果的に促進しています。End Fuel Poverty Coalitionが2026年4月に発表した記事によると、エネルギー料金は7月から265.4米ドル増加すると推定されています。さらに、特定のデュアル燃料世帯では、価格は2,488.7米ドルとなり、4月から12%上昇します。したがって、このエネルギー価格の上昇は、自動車購入者にとって、再生可能エネルギーベースの製錬所からのアルミニウムと、生産の混乱と価格の変動に見舞われている化石燃料依存の供給源からのアルミニウムという2層経済を生み出し、自動車用アルミニウム市場に成長の機会をもたらしています。

課題

- 軽量素材の競合と接合の複雑さ:アルミニウムは孤立して存在するわけではなく、高強度鋼、炭素繊維複合材、マグネシウム合金といった先進素材と直接競合しています。それぞれの素材は、特定の車両用途において明確な利点を持っています。構造部品に関しては、鋼は依然として安価で溶接も容易ですが、炭素繊維はコストは高いものの、優れた軽量化効果を発揮します。さらに重要なのは、アルミニウムは鋼や銅などの異種金属に溶接する際にガルバニック腐食が発生しやすく、車両の寿命を縮めるため、製造上の大きな課題が生じることです。バッテリーケース、シャーシフレーム、パワートレインマウントなどにアルミニウムを接合するには、特殊なリベット接合、接着接合、レーザー溶接技術が必要となり、これらはすべて自動車用アルミニウム市場の成長に悪影響を与えています。

- リサイクル品質とクローズドループサプライチェーンのギャップ:アルミニウムは無限にリサイクル可能であるにもかかわらず、自動車業界では材料特性を劣化させることなくクローズドループリサイクルシステムを維持するのに苦労している。さらに、自動車用アルミニウムは複数の合金シリーズがあり、それぞれが熱交換器、ボディパネル、衝突安全システムなどの特定の機能に合わせて配合されている。従来の破砕・溶解工程でこれらの合金を混合すると、高性能構造用途には適さない低品質の鋳造アルミニウムが生成される。そのため、真の循環性を実現するには、レーザー誘起ブレークダウン分光法やX線選別などの高度なスクラップ選別技術が必要となるが、これらは依然として高価であり、解体センター全体に広く普及していないため、自動車用アルミニウム市場の発展を阻害している。

自動車用アルミニウム市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

13.3% |

|

基準年市場規模(2025年) |

739億米ドル |

|

予測年市場規模(2035年) |

2273億米ドル |

|

地域的範囲 |

|

自動車用アルミニウム市場のセグメンテーション:

エンドユーザーセグメント分析

エンドユーザー別に見ると、自動車用アルミニウム市場において、OEM(相手先ブランド製造)セグメントが2035年末までに85.7%という最大のシェアを獲得すると予測されています。このセグメントの成長は、プラットフォームレベルでのアルミニウムの統合と、サプライチェーン全体に波及する戦略的意思決定によって大きく推進されています。OEMの優位性の主な要因は、車両の安全性と性能を維持しながら、車両全体の排出量を削減するという規制圧力の高まりです。自動車メーカーは、衝突安全性を損なうことなく軽量化目標を達成するために、構造部品、ボディパネル、シャーシシステムにおいて、従来の鋼鉄をアルミニウム合金に置き換える動きを強めています。さらに、OEMは既存のプレス工場を改修し、セルフピアシングリベットやレーザー溶接などの新しい接合技術に投資し、生産スタッフを再訓練する必要があり、これらはすべて多額の設備投資となります。

車両タイプ別セグメント分析

車両タイプセグメントの一部である乗用車サブセグメントは、自動車用アルミニウム市場で2番目に大きなシェアを占めると予測されています。このサブセグメントの成長は、燃費向上、電気自動車の航続距離延長、排出ガス削減につながる軽量化によって効果的に促進されています。MDPIが2025年4月に発表した公式統計によると、2024年の世界の電気自動車販売台数は2023年と比較して25%増加し、推定1,100万台に達しました。また、2025年のIEA機関の記事によると、電気自動車の保有台数は2024年末までに5,800万台近くに達し、これは乗用車全体の約4%に相当します。この成長は電気自動車全体の保有台数の急増にも相当し、このサブセグメントの成長を促進するのに適しています。

アプリケーションセグメント分析

規定の期間終了までに、アプリケーションセグメントの一部である車体構造およびクロージャーサブセグメントは、自動車用アルミニウム市場で3番目に大きなシェアを獲得すると予想されています。このサブセグメントの発展は、自動車産業におけるその重要性によって大きく推進されており、自動車産業では、軽量化の究極の方法として車両性能を最適化し、厳しい環境規制に対応しています。アルミニウム協会が2022年12月に発表したデータレポートによると、世界のアルミニウム産業は2027年末までに2,420億米ドルに達すると予想されており、年間成長率は3.2%から5.7%です。したがって、これは過去20年間で最大のバッテリー電気自動車(BEV)の急増につながり、自動車用アルミニウムの強力な触媒となり、このサブセグメントの上昇を牽引しています。

自動車用アルミニウム市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

エンドユーザー |

|

車両タイプ |

|

応用 |

|

製造工程 |

|

製品形態 |

|

タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車用アルミニウム市場 - 地域別分析

アジア太平洋地域の市場インサイト

自動車用アルミニウム市場において、アジア太平洋地域は2035年末までに42.4%という最大のシェアを獲得すると予測されています。同地域の市場成長は、急速な工業化、電気自動車生産の急増、政府主導の持続可能性、強力な電気自動車政策、地域のアルミニウム生産能力、革新的な冶金技術、高級車生産に大きく起因しています。シルバー・インスティテュート・オーガニゼーションが2025年12月に発表した公式統計によると、電気自動車産業の普及は長期予測期間を通じて継続すると予想されており、世界の生産量は2031年末までに13%の成長率で増加すると見込まれています。さらに、内燃機関車、特にバッテリー電気自動車からの移行により、銀の平均消費量は67%から79%に増加しており、市場需要が高まっています。

中国の自動車用アルミニウム市場は、世界最大の自動車生産台数、電気自動車の普及率の高さ、軽量化目標、低炭素アルミニウム精錬・リサイクル施設への多額の投資、充電インフラの拡大などにより、著しく成長している。2026年1月に国務院新聞弁公室が発表した記事によると、自動車の生産台数と販売台数はともに3400万台増加している。さらに、2025年の自動車生産台数は3450万台に達し、2024年から10.4%増加した。同時に、販売台数は前年比9.4%増の3440万台に急増した。また、国内の生産台数と販売台数は17年間安定しており、市場の成長を加速させている。

戦略的な製造施設の増加、サプライチェーンの多様化アプローチ、豊富なボーキサイト埋蔵量、原材料の安定性、電子機器および自動車産業の増加、外国直接投資計画、さまざまな自由貿易協定への参加といった側面は、ベトナムの自動車用アルミニウム市場を強化する要因のいくつかである。2024年10月に米国地質調査所が発表した政府の推計に基づくと、ベトナムはボーキサイト生産量で世界第11位とみなされており、世界の生産量の1%、世界の埋蔵量の19%を占めている。さらに、2022年時点で建設業と製造業の生産額は国内総生産(GDP)のそれぞれ6.2%と25%を占めており、これは産業全体の生産量が30%増加したことを示しており、国内市場の強化に適している。

欧州市場のインサイト

自動車用アルミニウム市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、厳格な排出量規制、自動車用アルミニウム押出材の消費、アルミニウム合金の急速な普及、戦略的な物流配置、水素ベースの生産と先進的な合金技術の活用によって大きく推進されています。2026年6月にエネルギー政策が発表した公式統計によると、同地域は再生可能水素に関する委任法を制定し、再生可能水素生産の要件を定義することで、蒸気メタン改質と比較して排出量を70%削減することを目指しています。さらに、同地域は2050年末までに国内の再生可能水素に大きく依存し、最終的には年間支出が約3%増加し、さらに518GWの電解能力が必要となるため、市場の発展が加速すると見込まれています。

2024年欧州における水素輸出入分析

国々 | 輸出額(米ドル) | 輸入額(米ドル) |

ベルギー | 3670万人 | 400万人 |

オランダ | 2550万人 | 3630万人 |

ドイツ | 1760万人 | 860万人 |

フランス | 650万人 | 1790万人 |

ポーランド | 360万人 | 250万人 |

スロバキア | 310万人 | 180万人 |

ハンガリー | 220万人 | - |

スペイン | 190万人 | 839,000 |

出典:OEC

ドイツの自動車用アルミニウム市場は、高級自動車メーカーの集中、高性能アルミニウム押出材に対する持続的な需要、電気自動車生産への多大な取り組み、持続可能性プログラム、製造能力、電気自動車製造に対する政府の支援などにより、勢いを増している。2025年8月にITAが発表した記事によると、同国の製造業輸出は2022年の9,550億米ドルから2023年には1兆米ドルを超え、2024年にはさらに9,910億米ドル近くまで急増した。また、2024年の米国からドイツへの先進製造業輸出は370億米ドルに達した。加えて、米国からドイツへの輸出額は推定430億米ドルに達し、市場への露出を相対的に高めた。

政府主導の産業脱炭素化、2030年投資戦略、電気自動車産業の拡大、航空宇宙とアルミニウムの相乗効果は、フランスの自動車用アルミニウム市場を牽引する要因となっているいくつかのトレンドです。2026年3月にクリーンエネルギーワイヤー機構が発表した記事によると、フランスの2030年投資計画に基づき、国内政府は世界的な競争力と気候目標を両立させるために多額の資金を効果的に投入し、先進的な低炭素技術の開発と研究に5億2840万米ドルを割り当てました。さらに、炭素回収・貯留などの産業脱炭素化計画では、2030年末までに産業施設から毎年400万~800万トンの二酸化炭素を隔離することを当初の目標としており、これにより自動車用アルミニウム市場を活性化させるのに適した状況となっています。

北米市場のインサイト

北米の自動車用アルミニウム市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、電気自動車への移行の加速、クローズドループアルミニウムリサイクルシステムの採用、自動車メーカーが製造スクラップを回収して使用可能なシート材として返却するサプライヤーとの提携によって大きく牽引されています。2023年2月に米国労働統計局が発表した公式統計によると、特に米国では電気自動車の販売台数が全体の自動車販売台数のわずか0.2%から4.6%に増加しており、この地域のアルミニウム需要が徐々に増加しています。さらに、同国における電気自動車の販売台数は、2030年末までに乗用車販売台数全体の40%に達すると予想されており、同年末までに電気自動車の販売台数が50%増加すると予測されています。

2024年北米における電気自動車の輸出入分析

国々 | 輸出額(米ドル) | 輸入額(米ドル) |

メキシコ | 102億 | 13億 |

私たち | 60億 | 224億 |

カナダ | - | 72億 |

コスタリカ | - | 3億3100万 |

パナマ | - | 3180万人 |

バルバドス | - | 3170万人 |

グアテマラ | - | 2230万人 |

出典:OEC

米国の自動車用アルミニウム市場は、厳しい燃費規制、電気自動車生産の急増、戦術的必須事項としての軽量化、合金開発における技術進歩により、著しく成長しています。2026年3月にエネルギー省(DOE)が発表した記事によると、重要鉱物・エネルギー革新局(CMEI)と炭化水素・地熱エネルギー局(HGEO)は共同で、重要材料の国内生産と精製を促進するプロセスまたは技術に対して、約6,900万米ドルの多額の資金提供機会を発表しました。さらに、資金提供機会通知(NOFO)は、重要材料の10億米ドルの重要な部分を占めており、これに続いて、製造展開局が重要材料の供給を増やすための商業施設および実証施設の開発に5億米ドルを発表しており、これは国内の自動車用アルミニウム市場の成長を積極的に後押ししています。

低炭素水力発電の利点、自動車部門の軽量化需要の増加、電気自動車サプライチェーンに対する政府の支援、米国を拠点とする自動車部門との輸出統合は、カナダの自動車用アルミニウム市場を押し上げる要因となっている。2023年11月にカナダ政府が発表した記事によると、総人口は低炭素資源からの電力利用が増加しており、政策シナリオの進展に伴い、需要は2050年末までに47%増加すると見込まれている。この点において、カナダの電力システムはより環境に優しいものになりつつあり、同年までに82%から95%に増加すると予測されている。したがって、こうした成長が見込まれることから、カナダの市場は徐々に拡大しており、アルミニウムの利用が拡大している。

自動車用アルミニウム市場の主要プレーヤー:

- コンステリウム(オランダ)

- ノルスク・ハイドロ(ノルウェー)

- アルコニック(米国)

- ノベリス(米国)

- UACJ(日本)

- アルコア・コーポレーション(米国)

- リオ・ティント・グループ(英国)

- ヒンダルコ インダストリーズ リミテッド (インド)

- 中国虹橋(中国)

- 南山アルミニウム(中国)

- 中国アルミニウム株式会社(Chalco)(中国)

- ネマック(メキシコ)

- シュパイラ(ドイツ)

- AMGクリティカルマテリアルズNV(オランダ)

- ダナ・インコーポレイテッド(米国)

- PWO AG(ドイツ)

- カイザーアルミニウムコーポレーション(米国)

- リョービ株式会社(日本)

- ゲオルク・フィッシャー(スイス)

- アーレスティ株式会社(日本)

- エミレーツ・グローバル・アルミニウム(アラブ首長国連邦)

- アイシン株式会社(日本)

- ALユナイテッド(フランスとデンマーク)

- リオ・ティント(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- コンステリウムは、自動車業界向け先進アルミニウム板材および構造部品の大手サプライヤーであり、軽量ホワイトボディおよびバッテリーエンクロージャーソリューションを専門としています。同社は、欧州および北米の自動車メーカーと緊密に連携し、車両の安全性を向上させながら全体の重量を軽減する高強度合金の開発に取り組んでいます。

- Norsk Hydroは、垂直統合された事業運営を活用し、低炭素アルミニウム押出材および圧延製品を世界の自動車メーカーに供給しています。同社は持続可能な生産方法に重点を置き、自動車メーカーが厳格化する環境規制に対応できるよう、専用の低排出アルミニウムグレードを提供しています。

- アルコニックは、サスペンションシステムや衝突安全部品といった重要な自動車用途向けに、高性能アルミニウム板、厚板、鍛造製品を提供しています。同社は、電気自動車のアーキテクチャに特化した次世代合金の開発のため、自動車メーカー各社と緊密な技術協力関係を維持しています。

- ノベリスは、自動車業界向け圧延アルミニウム製品の世界最大手メーカーであり、ほぼすべての主要自動車メーカーにドアパネル、構造部品、バッテリーハウジングなどを供給しています。同社は、プレス工場から製造スクラップを直接回収し、再利用可能なシート材として返却するクローズドループリサイクルパートナーシップにおいて業界をリードしています。

- UACJは、自動車用熱交換器、ボディパネル、バッテリー部品向けの圧延・押出アルミニウムの大手日本メーカーです。同社は、アジアの大手自動車メーカーに対し、大量生産される車両組立ラインの精密な寸法精度と表面品質要件を満たすように設計された高度な圧延製品を提供しています。

世界の自動車用アルミニウム市場で事業を展開する主要企業のリストは以下のとおりです。

自動車用アルミニウム市場は、ノベリス、コンステリウム、ノルスク・ハイドロといったグローバル大手企業に加え、中国や日本などの地域大手企業がひしめき合う、非常に競争の激しい市場です。さらに、主要な戦略的取り組みとして、OEMのサステナビリティ目標達成のために、リサイクルアルミニウムや低炭素アルミニウムへの大規模な投資が行われており、ノベリスはリサイクル含有率を大幅に向上させ、ノルスク・ハイドロはゼロカーボン製品をリードしています。また、2025年5月には、エミレーツ・グローバル・アルミニウムが、太陽光発電用アルミニウム「CelestiAL」のヒュンダイ・モービスへの供給拡大に関する契約を締結しました。この契約に基づき、CelestiALの供給量は2026年末までに年間8,000トンから15,000トン近くまで増加する見込みで、EGAとモービスは付加価値の高いアルミニウム製品の供給に関する長期的な契約を模索しており、これにより自動車用アルミニウム市場は世界的に拡大していくと予想されます。

自動車用アルミニウム市場の企業動向:

最近の動向

- 2026年2月、アイシン株式会社、ミンスグループ株式会社、トヨタ通商株式会社は、北米における自動車用アルミニウム部品の供給体制を強化する目的で、特にカナダにおいてアルミニウム製車体フレーム部品を製造する合弁会社、ATM Automotive Parts Inc.を設立することに合意した。

- 2025年10月、 ALUnitedは江蘇アジア太平洋軽合金技術有限公司(APALT)と提携し、アルミニウム業界全体における主要かつ重要なプレーヤーとしての地位を確立しました。ALUnitedは、デンマークのトナーにあるALUnited DenmarkとフランスのルーヴィエにあるALUnited Franceの2つの生産施設で構成されています。

- 2025年4月、リオ・ティントとAMGメタルズ&マテリアルズは、インドにおいて再生可能エネルギーを利用した統合型低炭素アルミニウムプロジェクトの開発の実現可能性について共同で検討するための覚書(MOU)を締結した。

- Report ID: 8539

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。