建築照明市場の見通し:

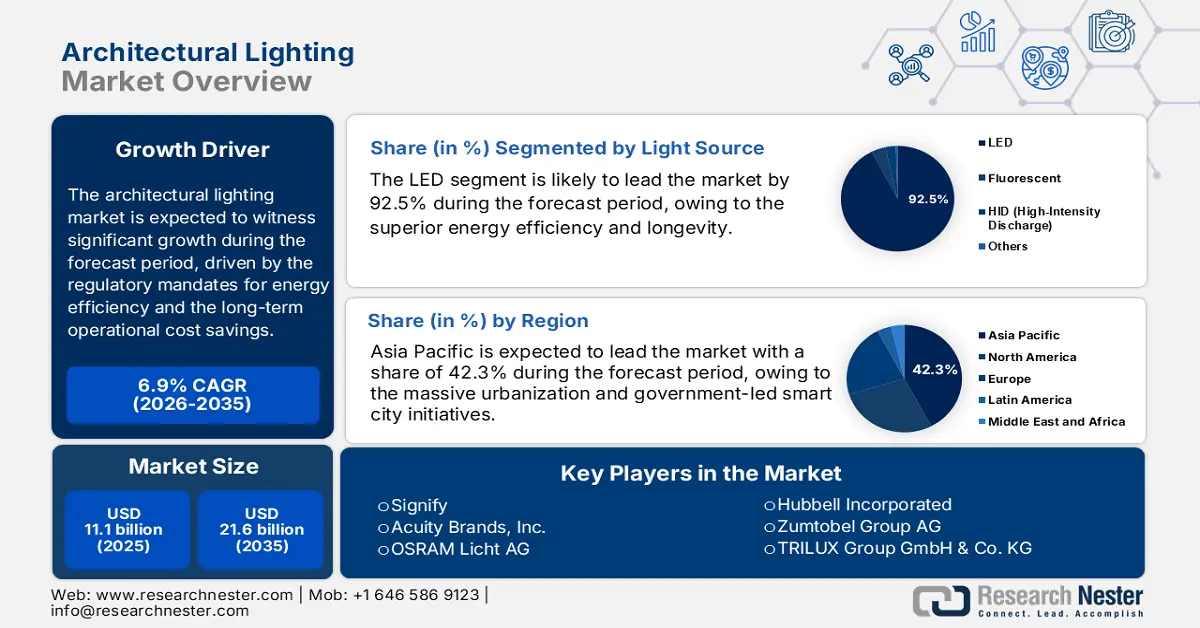

建築照明市場規模は2025年に111億米ドルと評価され、2035年末までに216億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は6.9%です。2026年には、建築照明の業界規模は118億米ドルに達すると推定されています。

世界市場は、エネルギー効率に関する規制義務と、先進的な照明システムによってもたらされる長期的な運用コスト削減によって、根本的に推進されています。政府の政策、例えば建築エネルギーコードや非効率な技術の段階的廃止などは、主に商業・公共インフラ部門において、強制的なアップグレードサイクルを確立しています。この規制による後押しは、ライフサイクルコスト分析によって強調されており、LEDシステムの大幅な省エネ効果は、先行投資を正当化します。米国エネルギー省の2021年9月のデータによると、平均的な家庭の電力使用量は約15%で、LED照明を使用することで、各世帯は年間約225米ドルのエネルギーコストを節約しています。これにより、蛍光灯やHID光源からの置き換えが進み続けています。さらに、こうした変化の高まりは、先進的で付加価値の高い照明ソリューションに対する、規制主導の安定した需要を生み出しています。

市場拡大は、照明の枠を超え、ビル管理インフラの基盤要素となる統合ネットワークシステムへとますます集中しています。主要な成長ベクトルは、照明器具とセンサーおよび制御装置の統合であり、これにより占有状況、日光の利用状況、および空間利用に関するデータ収集が可能になります。これにより、照明は静的なユーティリティから、エネルギー管理、空間の最適化、そしてウェルネス基準への準拠をサポートする動的なグリッドへと変化します。DesignLights Consortiumの2025年のデータによると、非営利の標準化団体であるこの団体は、C&I施設で使用される照明製品は主に屋内用リニア照明器具であり、設置製品の72%を占めていることを強調しています。さらに、各C&I製品カテゴリーは設置基盤が広く、LED市場も飽和状態にあるため、特にネットワーク化された照明制御装置と組み合わせることで、将来的なエネルギー節約に大きな可能性が生まれます。

キー 建築照明 市場インサイトの概要:

地域のハイライト:

- アジア太平洋地域は、加速する都市化、政府支援のスマートシティプログラム、厳格なエネルギー効率基準、そして中国、インド、東南アジア全域でのLED採用を促進する大規模なインフラ開発に支えられ、2035年までに42.3%の収益シェアで建築照明市場を支配すると予想されています。

- 北米は、規制エネルギーコード、連邦政府のインフラ投資、公共料金還付制度、接続されたグリッドインタラクティブ照明システムへの移行により市場の普及が進むにつれて、2026~2035年の間に6.1%のCAGRで拡大し、最も急速に成長する地域になると予測されています。

セグメント分析:

- LED サブセグメントは、優れたエネルギー効率、長寿命、設計の多様性、コスト削減、非効率的な照明技術の規制段階的廃止に支えられ、2035 年までに建築照明市場で 92.5% の圧倒的シェアを獲得すると予測されています。

- 提供カテゴリー内のハードウェアセグメントは、新築や改築工事における照明器具、照明エンジン、部品の持続的な需要と、建物の電気システムへの堅調な投資によって支えられ、2035年までトップシェアを維持すると予想されています。

主な成長傾向:

- 公共インフラ近代化プログラム

- 都市再生とスマートシティの資金調達

主な課題:

- 研究開発費と認証コストが高い

- 複雑で断片化されたサプライチェーン

主要企業: Signify(オランダ)、Acuity Brands, Inc.(米国)、OSRAM Licht AG(ドイツ)、Hubbell Incorporated(米国)、Zumtobel Group AG(オーストリア)、TRILUX Group GmbH & Co. KG(ドイツ)、Fagerhult Group(スウェーデン)、Legrand SA(フランス)、WAC Lighting(米国)、Ideal Industries, Inc.(Cree Lighting)(米国)、パナソニック株式会社(日本)、株式会社東芝(日本)、三菱電機株式会社(日本)、ソウル半導体(韓国)、LG Innotek(韓国)、Syska LED(インド)、Havells India Ltd(インド)、Gerard Lighting Group(オーストラリア)、Thorn Lighting(英国)、First Choice Lighting(マレーシア)

グローバル 建築照明 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 111億米ドル

- 2026年の市場規模: 118億米ドル

- 予測市場規模: 2035年までに216億米ドル

- 成長予測: 6.9%

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに42.3%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、韓国、カナダ、フランス、イタリア

Last updated on : 14 January, 2026

建築照明市場 - 成長の原動力と課題

成長の原動力

- 公共インフラ近代化プログラム:政府主導による交通ハブ、公共施設、文化財の改修は、建築照明市場における主要な需要促進要因です。米国国勢調査局は2025年11月に、2025年8月時点で建設支出が2兆1,695億米ドルに達し、空港、裁判所、交通ターミナルが耐久性と安全基準を満たす建築グレードの照明の仕様策定を牽引していると報告しています。同様の勢いは欧州でも見られ、Climate Groupが2024年11月に発表したように、EU Renovation Waveは2030年までに3,500万件の建物改修を目標としており、照明の改修はエネルギー効率コンプライアンスフレームワークに組み込まれています。サプライヤーにとって、これは長期調達サイクル、認証された性能ベンチマーク、そして低いライフサイクルコストに沿ったソリューションへの需要シフトにつながります。民間不動産サイクルではなく、連邦および地方自治体の入札基準に合わせて製品・サービスを提供するベンダーは、不況の影響を受けにくい安定した需要を獲得する上で有利な立場にあります。

- 都市再生とスマートシティへの資金提供:大規模な都市再開発計画は、公共空間、街路景観、広場、複合開発における建築照明市場の需要を再構築しています。国連環境計画(UNEP)は2026年に、2050年までに世界人口の約68%が都市に居住すると予測しており、各国政府は都市の居住性と安全性の向上に資金を提供するよう促しています。米国では、インフラ投資・雇用法に基づき、道路、交通回廊、公共空間の改善に数十億ドルの予算が割り当てられており、建築照明は道案内やセキュリティに不可欠です。ベンダーにとって、これは装飾性よりも堅牢性、均一性、メンテナンスの容易さを重視する統合型都市プロジェクトにおけるビジネスチャンスとなります。この傾向は、公共部門への強力な入札能力と、都市全体への展開に対応できる標準化された製品ラインを持つサプライヤーにとって有利です。

- 公共建築物への国際開発資金:多国間開発銀行は新興市場における公共建設に多額の資金を提供しており、病院、学校、政府施設における建築照明の需要を直接的に刺激しています。世界銀行は、建物の仕様に照明システムを組み込むことで、インフラと都市開発に多額の資金を投入しています。同様に、アジア開発銀行は東南アジアと南アジア全域の地方自治体インフラに年間数十億ドルを投入しています。サプライヤーにとっては、これは現地の民間開発業者ではなく、ドナー資金による調達基準に準拠することで、急成長市場へのアクセスを可能にします。成功戦略は、国際的な入札要件を満たし、標準化された製品ポートフォリオを提供し、これらのプロジェクトを実施する政府請負業者とのパートナーシップを構築することに重点を置いています。

課題

- 高額な研究開発費と認証取得費用:高性能分野への参入には、光学、熱管理、スマートコンポーネントへの巨額の研究開発投資に加え、UL DLCや地域規格といった高額な認証取得も必要となります。新規参入企業は、既存企業の予算に匹敵するのに苦労しています。既存企業は、コネクテッド製品や人間中心の製品ラインを維持するために多額の研究開発費を投じており、これは中小企業にとって大きな障壁となっています。DLCの厳格なリベート取得のための性能基準は、本格的な市場参入には多額の市場投入前投資を強いるものです。

- 複雑で断片化されたサプライチェーン:製造業は、LEDドライバ、半導体ドライバ、金属ドライバのグローバルネットワークに依存しています。地政学的緊張、貿易政策、物流の混乱は、深刻なボラティリティを引き起こします。主要企業は、電子部品のリードタイム延長とコスト上昇に関するSECへの報告が利益率に影響を与えたと強調し、プレーヤーでさえ脆弱であることを示しています。最近の報告書では、照明メーカーが主要部品の供給遅延に直面し、注文を予測通りに履行する能力が損なわれていることが示されています。

建築照明市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.9% |

|

基準年市場規模(2025年) |

111億ドル |

|

予測年市場規模(2035年) |

216億ドル |

|

地域範囲 |

|

建築照明市場のセグメンテーション:

光源セグメント分析

LEDサブセグメントは光源セグメントをリードしており、2035年までにシェア92.5%を維持すると予想されています。このセグメントは、優れたエネルギー効率、長寿命、そして設計の柔軟性によって牽引されています。世界各国の政府による規制により、非効率な技術が段階的に廃止されつつあり、LEDの優位性が確固たるものになっています。その主な推進力は、コストの劇的な低下と継続的な効率向上により、あらゆる用途において新規プロジェクトと改修プロジェクトの両方でLEDがデフォルトの選択肢となっていることです。2023年4月の299 Lightingレポートによると、LED照明は蛍光灯よりも80%も効率が高いことが示されています。このデータは着実に増加しており、市場がほぼ完全に飽和状態にあることを示しています。LEDは蛍光灯やHIDなどの従来の照明源の消費電力のほんの一部しか消費しないため、この急速な普及は、国および世界の省エネ目標の中核を成しています。

オファリングセグメント分析

提供セグメントの中で、建築照明市場ではハードウェアがリードしており、このセグメントは照明器具、照明エンジン、およびコンポーネントに関連しています。ソフトウェアとサービスが成長する一方で、新築および改築における物理的な器具の基本的なニーズにより、ハードウェアが主要な地位を急速に確保しています。ただし、このセグメントは進化しており、統合センサー、接続モジュール、およびスマート機能を可能にする高度な光学系から価値がますます得られるようになっています。米国国勢調査局の年間建設価値調査のデータによると、新築の建物における照明ハードウェア設置の重要な指標である電気システムへの支出は堅調に推移しています。たとえば、FRED 2026年1月のデータでは、2025年8月時点の電力設備への月間建設支出が13兆1,970億米ドルであり、製品インテリジェンスが進化する中でも、中核的な照明ハードウェアの市場が持続的に大規模であることを示しています。

電力支出(2025年)

月 | 支出(百万米ドル) ? |

2025年4月 | 13,174 |

2025年5月 | 13,290 |

2025年6月 | 13,359 |

2025年7月 | 13,125 |

2025年8月 | 13,197 |

出典: FRED 2026年1月

制御システムセグメント分析

スマート/コネクテッド照明システムのサブセグメントは、市場の制御システムセグメントを席巻しています。これは制御システムの中で最も戦略的な領域であり、照明器具をIoT(モノのインターネット)のデータ収集ポイントへと変革しています。この変化は、エネルギー最適化、空間利用分析、そして健康と生産性を支える人間中心の照明への需要によって推進されています。これらのシステムは、単なる調光にとどまらず、建築環境のきめ細かなデータ駆動型管理を可能にします。この傾向を裏付けるように、米国一般調達局(GSA)は、自らの建築ポートフォリオにおいて、高度なネットワーク化照明制御を実装したプロジェクトで大幅なエネルギー節約を達成したことを明らかにしました。主要な連邦機関によって検証されたこの魅力的なROIは、公共部門と民間部門の両方のプロジェクトにおいて、従来の有線ソリューションよりもインテリジェントな制御システムの導入を促進し続けています。

当社の建築照明市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

光源 |

|

製品タイプ |

|

提供 |

|

制御システム |

|

応用 |

|

インストールタイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

建築照明市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は世界最大かつ支配的な市場であり、2035年までに収益シェアの42.3%を占めると予想されています。この市場は、大規模な都市化、政府主導のスマートシティ構想、そして強力な新たなエネルギー効率基準によって牽引されています。主な需要は、中国、インド、東南アジアにおける商業施設、交通ハブ、公共施設を含む急速なインフラ整備に起因しています。主要なトレンドとして、炭素排出量削減を目的とした国家政策によって推進されている、従来の照明からLED技術への強制的な移行が挙げられます。さらに、市場は、より広範なIoTおよびスマートビルディングエコシステムの一部として、基本的な照明からコネクテッドインテリジェントシステムへと進化しています。さらに、この需要は、パンデミック後の経済回復と主要経済国における公共インフラ支出の再開に関連しています。

インドの建築照明市場は、政府主導の大規模な都市化とインフラ近代化の取り組みが主な牽引役となっている高成長セクターです。需要を牽引する要因としては、スマートシティミッション、2024年12月のPIBデータの報告書で包括的な開発対象都市を100都市に設定した目標、公共のエネルギー節約に重点を置いた街路照明国家プログラムなどが挙げられます。エネルギー効率局は、商業用および公共の照明に厳格な星評価と基準を設けており、LEDへの規制された移行を促進しています。大きなトレンドとなっているのは、適応制御と監視のためのIoTベースの都市管理システムと照明の統合です。例えば、2022年5月の報道情報局の報告書によると、SLNPの下で設置されたLED街路灯は、年間8億58700万ユニット以上の電力を節約しています。これらの設置は、公共部門主導の需要の規模を示しています。

トップダウンの国家産業・環境政策が中国市場を牽引している。2021年から2025年までの「第14次5カ年計画」では、建物のエネルギー効率に関する必須目標が設定されており、新築と既存ビルの両方でLED改修やスマート照明システムの需要が大きく高まっている。市場は、スマートシティプラットフォームや産業用IoTシステムへの照明の統合に重点を置いた急速な技術導入によって特徴付けられる。2025年9月のEMBERの報告書によると、2023年には最終エネルギー消費に占める電力の割合が32%に達し、毎年1%増加している。これは電化への移行を刺激しており、増加する電力需要を容量拡大ではなく効率向上で満たすよう政府から圧力が強まり、市場はビル部門のエネルギー成長を管理するための費用対効果の高いツールとして位置付けられている。

北米市場の洞察

北米の建築照明市場は最も急速に成長しており、2026年から2035年の予測期間中に6.1%のCAGRで成長すると見込まれています。市場を牽引しているのは、厳格なエネルギーコード、連邦政府のインフラ支出、および公共料金のリベートプログラムです。データ駆動型のビル管理のためのコネクテッド照明システムへの移行が大きなトレンドとなっています。需要は、既存の建物の義務的な改修と新築の仕様グレード製品に分かれています。米国のインフレ抑制法やカナダのグリーナーホームイニシアチブなどの法律を通じた政府支出は、高度な照明を含むエネルギー効率の向上に直接資金を提供しています。焦点は効率にとどまらず、米国一般調達局などの機関による公共調達政策に支えられた、グリッドインタラクティブビルディングやウェルネス基準のための人間中心の照明にも及びます。

米国の建築照明市場は、あなたが概説した効率性とライフサイクルの利点によってますます形作られており、これらは政策主導の需要に直接つながります。2025年12月のDraw Downデータのレポートによると、化石燃料発電からの排出量に関するIPCCの調査結果と整合した連邦政府の気候・エネルギー枠組みにより、公共ビルや商業ビルにおける照明のアップグレードが優先事項となっています。LEDの4W~10Wの電力範囲は、従来のランプの3~10分の1であり、建物のエネルギー使用量と運用排出量を削減するという連邦および州の義務付けをサポートするとともに、25,000時間を超える寿命により、病院、空港、交通ハブなどの交通量の多い施設のメンテナンスサイクルが短縮されます。全体として、これらの構造上の利点により、米国の建築照明はデザイン主導の購入から戦略的なインフラ投資へと位置付けられつつあり、現在ではほとんどの大規模プロジェクトにおいて、長期的な運用性能と規制への適合が美観上の考慮事項よりも重視されています。

建物照明における光源の比較

光源の種類 | 定格電力(ワット) | 発光効率(ルーメン/ワット) | 寿命(時間) |

白熱灯 | 40~100 | 10~15歳 | 1,000 |

CFL | 12~20歳 | 60~63歳 | 10,000 |

導かれた | 4~10 | 110~150 | 25,000~100,000 |

出典:ドローダウン、2025年12月

カナダ市場の需要は、製造投資、公的資金、そして性能重視の仕様の融合によってますます形成されています。2023年2月、マグナはオンタリオ州全域で2,360万カナダドルの州補助金を受けて4億7,000万米ドルを投じて事業を拡大します。これは、政府支援による産業成長が、ベルビル照明工場などの施設を含む先進的な照明および電子部品の国内サプライチェーンをどのように強化しているかを浮き彫りにしています。この産業の勢いは、商業・公共インフラ全体にわたる高効率建築照明システムの採用増加と足並みを揃えており、購入者は現在、見た目の差別化だけでなく、エネルギー性能、耐久性、スマートコントロールを優先しています。2022年11月に発売されるSloanLEDのSymphony Area Lightなど、最大171 lm/Wの効率とIP66定格の耐久性を備えており、低電力密度と長寿命が求められる大規模な都市キャンパスや自治体環境向けに設計されたソリューションへの市場のシフトを反映しています。

ヨーロッパ市場の洞察

欧州の建築照明市場は、エコデザイン指令や建築物エネルギー性能指令といった、EU全体にわたる強力なエネルギー効率および循環型経済規制によって牽引されています。これらの政策は、新築および改修プロジェクトの両方において非効率な照明の段階的廃止を義務付けており、規制主導の安定した需要を生み出しています。主要なトレンドとしては、省エネ強化のためのコネクテッド照明システムとIoT対応ビル管理システムの急速な統合、そして職場や医療施設における健康増進を支援するための人間中心の照明設計への重点化などが挙げられます。また、EUの資金援助メカニズム(リノベーション・ウェーブ戦略など)によって支援されている大規模な改修ブームは、主に公共部門および商業部門における市場の成長をさらに刺激しています。

2022年3月のSycraのスマート照明およびコネクティッド照明の拡大などの展開は、ドイツの建築照明市場がデジタル対応の省エネ建築インフラへとシフトしていることを密接に反映しています。ドイツでは、国家的なスマートシティとエネルギー転換の計画により、主に商業オフィス、公共ビル、高級住宅プロジェクトにおいて、IoTセンサーやオートメーションを統合した照明システムの需要が急増しています。ハードウェア、ソフトウェア、建物レベルの制御プラットフォームを組み合わせたSycraのモデルは、スタンドアロンの照明器具よりも運用効率、炭素削減、インテリジェントな施設管理を優先するプロジェクトでますます指定されるソリューションのタイプを反映しています。さらに、香港のHKSTPによるSycraへの支援と同様に、政府が支援するイノベーションエコシステムは、連邦および州のデジタル化およびグリーンビルディングプログラムを通じたものです。この需要により、建築照明は、インテリジェントで低炭素の都市インフラへのより広範な移行における中核的な要素として位置付けられています。

英国の建築照明市場において、Acclaim Lightingの事業拡大やRIDI LightingによるLightworks Architecturalの統合といった近年の動向は、デザイン主導型ソリューションへの注力強化が需要形成の要因となっていることを浮き彫りにしています。2025年9月に設立されたAcclaim Lighting Europe BVは、エネルギー効率と環境に配慮した照明に重点を置き、ますます厳格化する建築規制や炭素削減目標の下で活動する英国の建築家や照明デザイナーのニーズを直接サポートします。同時に、2023年9月のRIDI LightingによるLightworks Architecturalの買収は、改修・内装工事が依然として活発な市場において、商業的かつ長期的なプロジェクトサポートの継続性を確保します。これらの動きは、高度な固体照明技術と高性能、そして強力な技術サービスを兼ね備えた、より有能なサプライヤーと共に進化を続ける英国市場を反映しています。

英国における建築照明市場の最近の発展

年 | 会社名 | 進歩 |

2025年10月 | デビッド・ビレッジ照明 | Artemide Architectural の英国公式販売代理店です。 |

2025年9月 | アクレイム照明 | Acclaim Lightingが建築家と照明デザイナーをサポートするAcclaim Europe BVを設立 |

2024年2月 | シルバニアグループ | Solstice の発売は、Concord を新世代の建築家、照明デザイナー、設計者、請負業者に向けて再導入する絶好の機会となりました。 |

2023年9月 | リディライティング株式会社 | Lightworks Architectural Ltd を買収し、既存プロジェクトの供給だけでなく、同社の将来のプロジェクトとクライアントの要件にも引き続き対応します。 |

出典: David Village Lighting、Acclaim Lighting、Sylvania Group、Ridi Lighting Ltd

建築照明市場の主要プレーヤー:

- Signify(オランダ)

- アキュイティ・ブランズ(米国)

- オスラム・リヒトAG(ドイツ)

- ハッベル・インコーポレーテッド(米国)

- Zumtobel Group AG(オーストリア)

- TRILUX Group GmbH & Co. KG(ドイツ)

- ファゲルフルトグループ(スウェーデン)

- ルグランSA(フランス)

- WACライティング(米国)

- アイディール・インダストリーズ(クリー照明)(米国)

- パナソニック株式会社(日本)

- 東芝株式会社(日本)

- 三菱電機株式会社(日本)

- ソウルセミコンダクター(韓国)

- LGイノテック(韓国)

- Syska LED(インド)

- ハベルズ・インディア・リミテッド(インド)

- ジェラード照明グループ(オーストラリア)

- ソーンライティング(英国)

- ファーストチョイスライティング(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Signifyは建築照明市場におけるグローバルリーダーであり、製品中心からサービス中心のモデルへの移行を進めています。同社の戦略的取り組みは、照明器具に埋め込まれたIoTセンサーを活用したコネクテッドライティングシステムに重点を置いています。これにより、データ収集を通じてエネルギー空間管理と健康状態を最適化し、ハードウェア以外の継続的な収益源を生み出すことができます。2024年度の年次報告書によると、同社の売上高の90%はLEDベース製品によるものです。

- 北米市場で圧倒的なシェアを誇るAcuity Brands, Inc.は、統合技術と独自のエコシステムによって差別化を図っています。同社の主要な取り組みは、先進的な照明器具とセンサーネットワーク、そしてデータ分析ソフトウェアを組み合わせたAtrius対応ソリューションの開発です。これにより、スマートビルディングの目標達成、資産追跡、そしてパーソナライズされた照明体験をサポートするインテリジェントな環境の構築が可能になり、同社は包括的なビルディングインテリジェンスプロバイダーとしての地位を確立しています。2024年第4四半期の純売上高は10億3,000万米ドルでした。

- ヨーロッパの建築照明市場において、 OSRAM Licht AGは、スペクトル調整可能な照明と園芸照明を中心とした戦略的イニシアチブを推進しています。光半導体に関する専門知識を活用し、同社は、職場における人間の概日リズムの改善や、都市農業施設における植物の成長への的確な影響など、光スペクトルを動的に調整できる高度な建築照明器具を開発し、技術革新と生物学的影響を融合させています。

- Hubbell Incorporatedは、戦略的買収と垂直統合戦略を通じて建築照明市場において事業を展開しています。Columbia LightingやThreadといった主要ブランドを買収することで、Hubbellはポートフォリオを拡大し、照明器具の製造から照明制御、配線まで、包括的なソリューションを提供しています。これにより、大規模な商業施設、産業施設、インフラプロジェクトにおいて、仕様レベルの高いシステムをワンストップで提供し、信頼性と効率的なプロジェクトデリバリーを実現しています。

- 高級市場を専門とするZumtobel Group AGは、人間中心の照明とプレミアムデザインを軸とした戦略を採用しています。「人のための照明」イニシアチブでは、視覚的な快適性、健康、そしてパフォーマンスをサポートする生物学的に効果的な照明を重視しています。光生物学的研究と受賞歴のある建築デザインを組み合わせることで、照明の品質、美しさ、そしてユーザー中心のエビデンスが最重要視される一流プロジェクトをターゲットとし、高い評価を得ています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の建築照明市場は、熾烈な競争と統合が進む中で、主要企業は戦略的買収、技術革新、そして持続可能で人間中心の照明ソリューションへの注力を通じて事業を拡大しています。主要な取り組みとしては、IoTとコネクテッド照明システムの統合によるスマートビルディングの実現、そして利益率の高いプロフェッショナル向けおよびプロジェクトベースの分野への進出などが挙げられます。これまでは欧米の企業が市場を支配してきましたが、アジアのメーカーはコストリーダーシップと設計力の向上を通じて急速に成長しています。例えば、2025年5月には、K-LITEが全く新しいLED建築照明製品シリーズを発表しました。同社は屋外照明業界を牽引し、「Make in India」イニシアチブを強く推進しています。市場は、エネルギー規制とサービスとしての照明の需要によってますます牽引されています。

市場の企業概要:

最近の動向

- 2025年8月、 Hafeleは建築照明シリーズに新たに加わるColumbiaシリーズを発表しました。このシリーズは、高解像度の照明とデザイン重視のパフォーマンスを提供します。過去10年間、家具照明に革命をもたらしたLooxシリーズの成功を受け、Hafeleは今、その照明の専門知識をキャビネットだけにとどまらず、部屋全体にまで広げ、空間の照明、体験、そして鑑賞のあり方を再定義します。

- 2024 年 5 月、建築照明、窓用シェード、直感的なコントロールの信頼できるリーダーであるLutron Electronics は、高級ダウンライトのまったく新しいイノベーションである Ketra D2 および Rania D2 建築用ダウンライトを発表しました。

- 2025年11月、 NEO Architectural Lightingは、歩行者用ポストトップの新製品「Peak」シリーズを発売します。柔軟性とパワフルさを兼ね備えたこのシリーズには、Peak 380とPeak 320の2種類の照明器具がラインナップされています。AART Designersがデザインしたこれらのポストトップは、ミニマルでバイオフィリックなデザインに最先端の性能を融合させ、道路、公園、住宅地、駐車場、歩道など、あらゆる場所に最適です。

- Report ID: 8342

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。