アンチモン市場の見通し:

アンチモン市場は2025年に25億米ドル規模に達し、2026年から2035年の予測期間中に年平均成長率6.5%で拡大し、47億米ドルに達すると予測されています。2026年には、アンチモンの業界規模は26億米ドルに達すると推定されています。

世界のアンチモン市場は、顔料や塗料、化学薬品、セラミック、ガラス、電子機器、半導体、精密光学部品、電池製造など、様々な最終用途分野に幅広く利用されています。アンチモン(Sb)は主に、電池の鉛(Pb)硬化剤として使用され、弾丸の硬度を高めるために使用されます(SbはPbと合金化され、通常2重量%未満です)。また、はんだやその他の合金にも使用されています。重要なアンチモン化合物である三酸化アンチモンは、難燃剤配合物のほか、子供用玩具、衣料、自動車や航空機のシートカバーの製造にも広く使用されています。さらに、製品サプライチェーンにおけるアンチモンの入手可能性という点では、インゴット、顆粒、ショット、破片、鋳造ケーキ、粉末、単結晶などの商業的に利用可能な形態があります。地球の地殻におけるこの半金属の含有量は、0.2~0.5 ppmと推定されています。アンチモンは親銅性であるため、通常は硫黄や鉛、銀、銅などの重金属と一緒に回収されます。アンチモンは100種類以上の形態で存在しますが、主にアンチモン鉱石から輝安鉱(Sb 2 S 3 )が回収されます。

モンタナ州鉱山地質局(MBMG)によると、金属アンチモンの価格は2024年の平均で1ポンドあたり5.60米ドル、2023年には1トンあたり12,346米ドルでした。中国の輸出制限を考慮すると、最近の価格は1ポンドあたり11.38米ドルです。2024年8月、中国は国家安全保障のために、世界中でアンチモンの出荷(酸化アンチモン、アンチモン金属、アンチモン鉱石、金アンチモン製錬および分離技術を含む)に制限を課しました。中国は最大の供給国であり、世界の生産量の48%、米国のアンチモン輸入量の63%を占めています。このため、米国議会が発表した2024年のアンチモン価格は、1トンあたり約33,000米ドルのピークに達しました(共同研究センターは、2024年12月にコストが1トンあたり38,000米ドルに達したと述べています)。原材料供給の混乱が続く中、米国は中国への依存から脱却し、中国以外の供給源からのアンチモンのサプライチェーンを確保しようとしている。

キー アンチモン 市場インサイトの概要:

地域のハイライト:

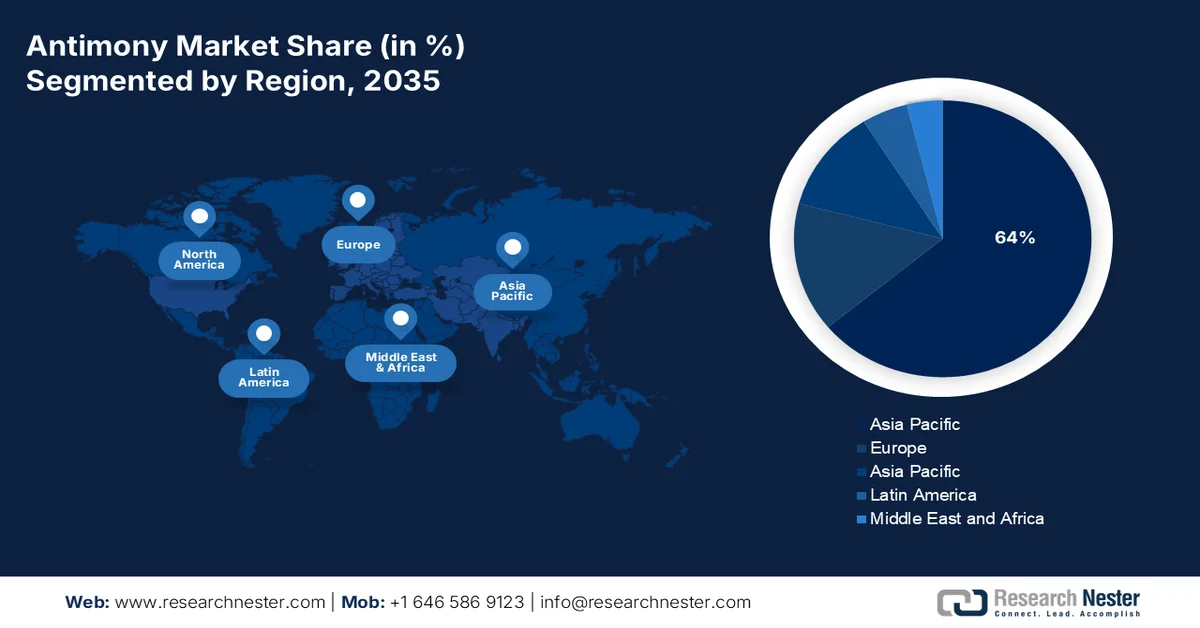

- アジア太平洋地域は、中国、日本、インドでの強力な生産と下流製造業に支えられ、また、地域の広範な鉱業埋蔵量と顔料、自動車、工業生産高の成長によって、2035年までにアンチモン市場の収益シェアの64%以上を占めると予想されています。

- 北米は、リサイクルと輸入依存のサプライ チェーンに支えられた防衛装備、弾薬、アンチモン鉛用途に対する米国の持続的な需要によって、2035 年までに注目すべき収益シェアを占めると予測されています。

セグメント分析:

- 三酸化物セグメントは、難燃性相乗剤としての支配的な役割に支えられ、建設、自動車、電気、消費財業界全体にわたる安全規制の強化によって強化され、2035年までにアンチモン市場の収益シェアの40%を占めると予測されています。

- 難燃剤セグメントは、臭素系難燃剤の生産における広範な使用と、産業および消費者の安全アプリケーション全体での採用の増加に支えられ、予測期間にわたって大きな収益シェアを確保すると予想されます。

主な成長傾向:

- 米国の軍事需要の高まりは、原材料の海外依存からの脱却努力につながっている。

- 最終用途の要件を満たす鉛生産量の増加は、経済の強力な追い風を示唆している。

主な課題:

- 環境問題につながるアンチモンの生物沈着量の増加

主要企業: Albemarle Corporation、BASF SE、Dow、Eastman Chemical Company、Huntsman Corporation、LANXESS AG、ICL Group Ltd.、Clariant AG、Italmatch Chemicals SpA、Nabaltec AG、JM Huber Corporation、FRX Innovations、DuPont、DSM、THOR Group、Alexium International、Jiangsu Jacques Technology Co., Ltd.、Rin Kagaku Kogyo Co., Ltd.、Sanwa Chemical Co., Ltd.、TOR Minerals International Inc.

グローバル アンチモン 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 25億米ドル

- 2026年の市場規模: 26億米ドル

- 予測市場規模: 2035年までに47億米ドル

- 成長予測: 6.5% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに64%以上のシェア)

- 最も急成長している地域:北米

- 主要国:中国、日本、インド、アメリカ、ロシア

- 新興国:キルギスタン、トルコ、タジキスタン、ベルギー、フランス

Last updated on : 5 February, 2026

アンチモン市場 - 成長の原動力と課題

成長の原動力

- 米国の軍事需要の高まりは、原材料の海外依存からの脱却に向けた取り組みにつながっています。ロシア・ウクライナ紛争の中、米国の軍事装備品の売上高は2023年に前例のない16%増を記録し、2,380億ドルに達しました。防衛装備品の製造に不可欠なアンチモンですが、戦略国際問題研究所(CSIS)の2024年報告書によると、米国の備蓄量は2023年の消費量23,000トンに対してわずか1,100トンにとどまっています。米国は2001年にアイダホ州のサンシャイン鉱山が操業を停止して以来、アンチモンを採掘していません。米国は需要の18%を鉛蓄電池のリサイクルで賄い、残りは中国(63%)、ベルギー(8%)、インド(6%)、ボリビア(4%)から輸入しています。

パーペチュア・リソーシズは、スティブナイト金鉱山の操業を再検討し、軍需品およびミサイル用途向けの三硫化アンチモンを国内で再び製造する計画を発表しました。このプロジェクトは、2022年12月に米国国防総省の国防生産法投資プログラムに基づき2,480万ドルの融資と、米国輸出入銀行からの10億ドルの融資を獲得しました。中国による輸出制限の発表後、パーペチュアの株価は19%上昇し、3年ぶりの高値水準を上回りました。 2023年のアンチモン生産国上位国は、中国(4万トン)に次いで、タジキスタン(21千トン)、トルコ(6千トン)、ミャンマー(4.6千トン)であった。世界第2位のアンチモン生産国であるタジキスタンは、2024年2月に中央アジア5カ国を招集し、C5+1重要鉱物に関する対話を米国国務省と開催し、重要鉱物の貿易における強固な協力関係の構築という共通目標について議論した。タジキスタン政府もこの対話に参加し、米国投資家のコムサップ・コモディティーズは、タジキスタンにおけるアンチモン処理施設の建設に3億米ドル以上を資金提供した。これにより、タジキスタンからのアンチモンの需要が増加し、米国のアンチモン市場の成長が促進されると予測されている。 - 最終用途の要件を満たすための鉛生産量の増加は、強力な経済的追い風を示している。鉛はバッテリー製造部門からの需要増加に直面しており、セル生産能力は2024年に30%拡大して年間1TWhの生産能力に達する一方、米国のEVバッテリー需要は2024年に20%のCAGRを記録したとIEAは報告している。米国では、鉛はミズーリ州の5つの鉛鉱山、アラスカ州の2つの亜鉛鉱山の副産物、およびアイダホ州の2つの銀鉱山で国内生産されている。採掘された回収可能な鉛の価値は、2023年には6億6,000万米ドルであったが、2024年には6億7,000万米ドルとなった。さらに、この部門は米国のGDPと雇用に直接的な経済的貢献をしている。サプライヤーの雇用は37,400件、労働所得は28億米ドル、GDPへの貢献は48億米ドル、生産高は101億米ドル。誘発効果による雇用は45,720件、労働所得は27億米ドル、GDPは47億米ドル、生産高は84億米ドル。

課題

- 環境問題につながるアンチモンの高生物沈着:中国、ボリビア、ロシアで総生産量の80%を占めている。2022年1月のScienceDirectレポートによると、中国湖南省にある世界最大のSb採掘現場付近の鉱山土壌のアンチモン濃度は101~5,045 mg kg−1、水中のアンチモン濃度は17~288 μg L−1である。同様に、スペインのエストレマドゥーラ州の放棄されたSb採掘地域では、濃度が225~2,449 mg kg −1である。さらに、米国では、約9,000の公共射撃場と3,000の軍の射撃場から約1,900トンが放出されている。土壌や堆積物のアンチモン濃度が高いと、生態系に潜在的に有毒となり、食物連鎖における化学物質の蓄積を通じて人の健康に悪影響を及ぼす。アンチモンとその誘導体は、人体内のスルフィドリル基と相互作用し、細胞内の低酸素状態とイオンバランスの乱れを引き起こします。ヒトの神経系の代謝障害と環境への懸念が、市場における大きな障壁となっています。

アンチモン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

6.5% |

|

基準年市場規模(2025年) |

25億ドル |

|

予測年市場規模(2035年) |

47億ドル |

|

地域範囲 |

|

アンチモン市場のセグメンテーション:

タイプセグメント分析

三酸化アンチモンセグメントは、2035年末までに収益シェアの40%を占めると予測されています。三酸化アンチモン(Sb?O?)は、すべての下流アンチモン用途で最大のシェアを占めており、その主な用途は難燃剤相乗剤です。さらに、このセグメントの成長は、建築、自動車、電気、消費財業界における安全規制の拡大によって促進されています。供給の観点から見ると、このセグメントの生産は、アンチモンの採掘および精錬能力を支配している中国に大きく集中しています。中国による最近の政策引き締めと輸出ライセンス措置は、欧州、北米、日本での調達コストの高騰の一因となっています。このセグメントの需要は、最近のコスト混乱の中で高くなっています。今後数年間、この市場セグメントは、難燃剤用途、電子機器製造、インフラ開発の成長に支えられ、構造的に重要なままになると予想されますが、供給の安全性、環境コンプライアンス、価格安定に関連する継続的な課題に直面しています。

最終用途セグメント分析

難燃剤セグメントは、予測期間中に大きな収益シェアを獲得すると予想されています。国連環境計画(UNEP)の報告書によると、2030年までに難燃剤市場規模は166億米ドルに達すると予測されています。米国では、2024年には難燃剤がアンチモン使用量全体の39%を占めました。さらに、臭素の主な世界的な用途としては、通常アンチモン酸化物(BFR)から生成される臭素系難燃剤の製造や、清澄塩水掘削流体などがあります。2024年の米国の見かけの臭素消費量は前年比で増加しました。このセグメントの高い市場シェアは、難燃剤および関連機器の製造全体を牽引してきました。

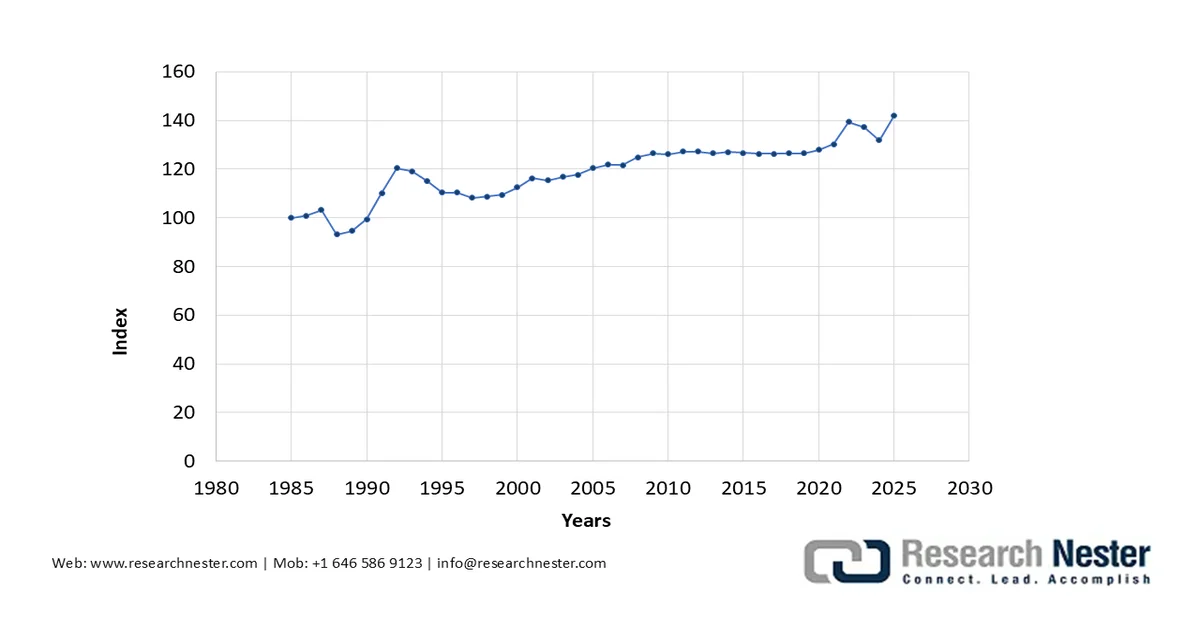

生産者物価指数(商品別):機械・設備:照準・追跡・射撃管制装置、光学機器(1985~2025年)

出典: FRED

当社の世界アンチモン市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

製品 |

|

製造方法 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

アンチモン市場 - 地域分析

APAC市場インサイト

評価期間中、アジア太平洋地域は64%を超える最大の収益シェアを獲得すると予想されています。これは、中国、日本、インドからの自動車部品や顔料などの製品の生産と供給が多いことに起因しています。日本は世界の顔料貿易で重要な位置を占めており、2023年には顔料と二酸化チタンの輸出貿易で2億4,400万米ドルを占めます。アンチモンは通常、輝安鉱(Sb 2 S 3 )と呼ばれる硫化鉱物の形で採掘されますが、一部はアジア太平洋地域で金属の形で産出されます(複雑な硫化塩鉱物である円筒鉱、ブーランジェライト、ジェムソン鉱、テトラ、ピラジライトを含む)。2023年には、中国の埋蔵量が640 ktで最も高く、次いでロシア(350 kt)、キルギスタン(260 kt)と続きました。

インドは2023年に73カ国中8位の輸出国となり、対外貿易額は2,010万米ドルに達しました。2023年の輸出先は、主に米国(1,630万米ドル)、ブラジル(84万4,000米ドル)、オランダ(57万7,000米ドル)、スペイン(31万7,000米ドル)、カナダ(30万5,000米ドル)でした。OECによると、インドの輸出総額は2,010万米ドルで、主な輸出先は米国(1,630万米ドル)、ブラジル(84万4,000米ドル)、オランダ(57万7,000米ドル)でした。さらに、2023年のインドのアンチモン鉱石および精鉱の対外貿易額は23,100米ドルでした。2022年から2023年にかけてインドへの輸入が最も急速に増加した国は、タジキスタン(1,310万米ドル)、中国(879万米ドル)、イタリア(18万1,000米ドル)でした。インドはまた、58カ国中11位のアンチモン酸化物輸出国であり、その輸出額は521万米ドルでした。これは主に、オマーン(96万1,000米ドル)、サウジアラビア(84万4,000米ドル)、アラブ首長国連邦(75万6,000米ドル)、タイ(59万1,000米ドル)、バングラデシュ(48万米ドル)に向けられました。インドが貿易全体において重要な役割を果たしていることから、インドのアンチモン市場は世界的な地位を確立しています。

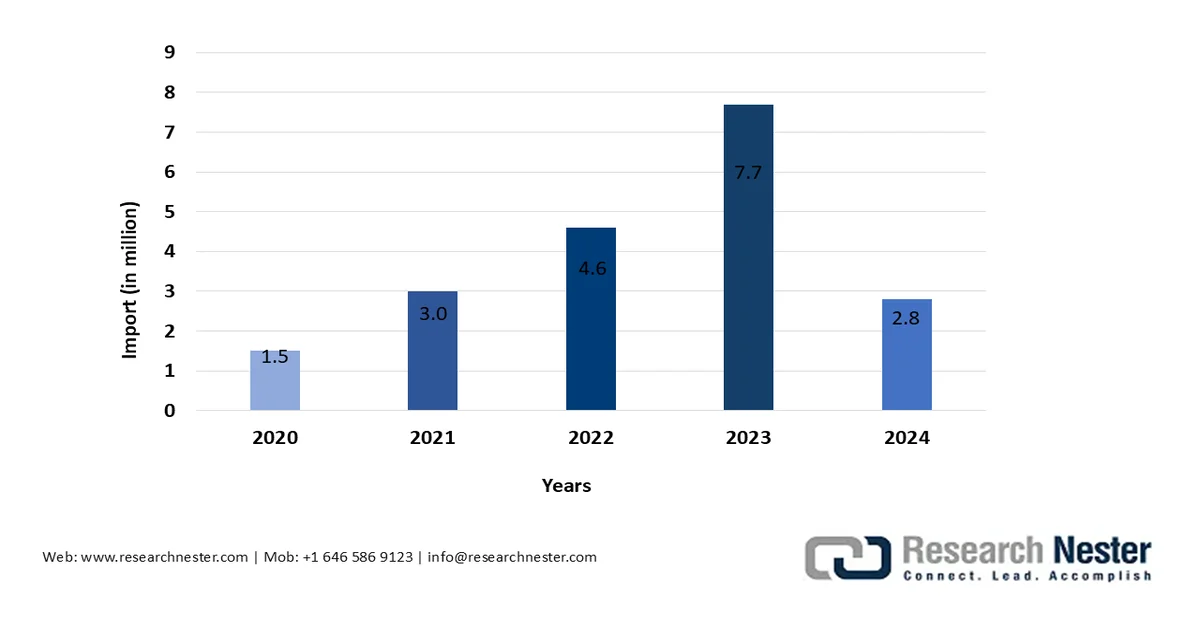

インドによるオマーン産アンチモンおよび廃棄物・スクラップを含む製品の輸入(2020~2024年)

出典:トレーディング・エコノミクス

中国のアンチモン市場は、グローバルサプライチェーンにおける同国の優位性によって牽引されています。中国は数十年にわたり、強固なアンチモン採掘、精錬、加工インフラの構築に取り組んできました。2024年、中国はアンチモン鉱石、精錬製品、および関連技術に関する輸出許可措置を導入し、その後、輸出を厳しく制限しました。この戦略的政策により、海外への出荷量は大幅に減少し、世界的な価格変動が生じました。中国のアンチモン酸化物輸出の最終市場として最も成長が著しいのは、米国(2,190万米ドル)、メキシコ(1,300万米ドル)、ベトナム(949万米ドル)です。

中国からの世界のアンチモン輸入量(2020~2023年)

鉱石と精鉱 | 23% |

酸化物 | 76% |

未加工金属と粉末 | 24% |

総金属および酸化物 | 63% |

出典: CSIS

北米市場の洞察

北米のアンチモン市場は、米国の防衛装備品製造における高い需要により、大きな収益シェアを占めると予測されています。2024年には米国で市場性のあるSbは採掘されず、一次Sb金属および酸化物は、輸入原料を使用してモンタナ州の1社によって形成されました。さらに、二次アンチモンは、鉛蓄電池から調達された回収されたアンチモン鉛から得られました。2024年に生成された二次アンチモンは7,300万米ドルの価値があり、リサイクルは国内消費の15%を賄い、差額は輸入で賄われました。USGSのデータによると、2024年には、アンチモンは主に金属製品(アンチモン鉛や弾薬など)に使用され(40%)、難燃剤が39%、セラミック、ガラス、ゴム(非金属製品)が21%でした。

米国におけるアンチモンの主な用途は、弾薬、難燃剤、ガラス、セラミック、ゴム製品であり、これらは通常、酸化アンチモン、三硫化アンチモン、または金属アンチモンに依存しています。さらに、PVガラス製造の清澄剤としての三酸化アンチモンは、過去数年間で何倍にも増加しており、半導体業界では化学気相成長法(CVD)によるシリコンドーピングに水素化アンチモンが広く使用されています。これは、市場が米国で取っている重要な立場を強調しています。ただし、逆に、米国では国内でのSbの生成はほとんどまたは全くありません(埋蔵量はわずか60 ktで、主にアイダホ州、アラスカ州、ネバダ州、モンタナ州で発見されています)。アイダホ州では、政府支援の金とアンチモンの鉱山が開発されており、0.48%のSbを含む18,477 ktの資源鉱石があります。また、モンタナ州西部のSb精錬所では、外国産の鉱石をアンチモン製品に加工しています。モンタナ州におけるアンチモン鉱床の分布は、サンダース郡のトンプソンフォールズ周辺に限られています。1980年に採掘が終了した後も、製錬作業は継続され、この地域の鉱床はすべて多金属硫化物です。

カナダのアンチモン市場は、国内生産能力と利用率の面でまだ初期段階にあります。歴史的に、カナダの主要生産国はビーバーブルック鉱山であり、アンチモニー・リソーシズ・コーポレーション、ニュー・エイジ・メタルズ、マディソン・メタルズといった企業が、将来の供給源開発を目指し、ニューブランズウィック州、ニューファンドランド州、オンタリオ州の主要な鉱床をターゲットとした探査を積極的に行っています。2021年のカナダの輸出額は150万米ドル、数量は109,327kgでした。2023年のアンチモン酸化物の輸入額は1,530万米ドル、数量は2,231,600kg、アンチモンおよび廃棄物を含む製品(アンチモンを含む)の輸入額は950万米ドル、数量は1,671,820kgでした。

ヨーロッパ市場の洞察

欧州のアンチモン市場は、セラミック、塗料、自動車などの最終用途産業におけるアンチモンの用途拡大に牽引されています。EUはアンチモン鉱石の輸入をトルコに依存しており、トルコは約77%を主にイタリアに供給しています。共同研究センターによると、中国の輸出制限により、EUは中国からの鉱石供給へのエクスポージャーが限られています。この結果、EUは輸入チェーンを徐々に多様化させ、タジキスタンが52%を占め、フランスとベルギーに輸出しています。一方、中国のシェアは2020年の40%から2023年には18%に低下しました。しかし、オランダは依然としてヨーロッパで唯一、中国からの輸入を大量に継続しています。EUは年間28ktのアンチモン酸化物を生産し、英国、米国、トルコに7.5ktを輸出しており、純輸出国となっています。EUの市場関係者がアンチモン金属供給の安定化に成功すれば、世界輸出におけるEUの影響力をさらに強化できる可能性があります。

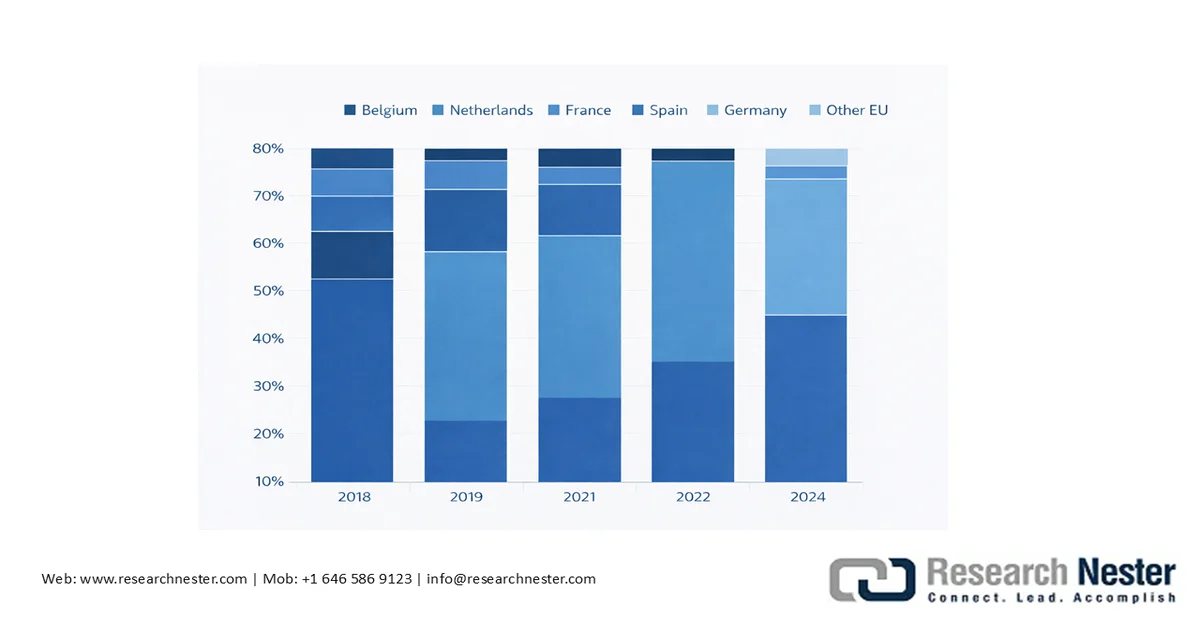

中国からのアンチモン金属輸出のEU向け分布(2018~2024年)

出典: GACC共同研究センター(2024年)

材料使用シェア、NACE2セクター割り当て、付加価値(VA)

材料 | 応用 | 共有 | NACEセクター | VA(百万ユーロ) |

アンチモン | プラスチック(触媒および安定剤) | 6% | C20 - 化学薬品および化学製品の製造 | 132,361 |

出典:エウロパ

2023年にはオランダが、欧州における中国の輸出の約98%を占めると見込まれている。EUは、国内産業向けの酸化物や化合物を生産するためのアンチモン金属のニーズを、外国企業に大きく依存している。実際、2019年から2023年までのアンチモン金属の輸入量は平均19 ktであったのに対し、同期間の供給量はわずか456 tであった。2019年から2023年までのEUの消費量は18.8 ktで、2021年には輸入量が過去最高の22.3 ktに達し、最終的には2023年には16.7 ktまで徐々に減少した。この落ち込みは、2021年から2023年にかけての中国の輸入量が35%減、ベトナムからの輸入量が63%減と顕著であり、EUの南アジアのパートナーへの依存度が最小限に抑えられていることを強調している。タジキスタン(平均7.6キロトン)は2020年以来、最大の輸出国であり、主にベルギーとフランスに供給している。

ドイツのアンチモン市場は、生産面では依然として初期段階にあります。2023年のドイツの加工済みアンチモンのシェアは0.9%(0.8トン)でした。ドイツはアンチモンの一次生産国ではなく、既存の支援/加工は輸入原料または小規模な二次回収ストリームに基づいています。ユーロスタットのHS 282580および関連コードの輸入単位値は、ドイツのバイヤーにとって最も優れた政府提供の陸揚げ価格の代理指標です。ユーロスタットは、輸入価格、トン当たり価格、輸出価格は2022年を通じて力強く上昇し、2023年に下落した後、2024年に過去最高値を更新すると指摘しています。

アンチモン市場の主要プレーヤー:

- アルベマール・コーポレーション(米国)

- BASF SE(ドイツ)

- ダウ(米国)

- イーストマンケミカルカンパニー(米国)

- ハンツマンコーポレーション(米国)

- ランクセスAG(ドイツ)

- ICLグループ株式会社(イスラエル)

- クラリアントAG(スイス)

- Italmatch Chemicals SpA(イタリア)

- ナバルテックAG(ドイツ)

- JM Huber Corporation(米国)

- FRXイノベーションズ(カナダ)

- デュポン(米国)

- DSM(オランダ)

- THORグループ(英国)

- アレクシウム・インターナショナル(オーストラリア)

- 江蘇ジャックテクノロジー株式会社(中国)

- 凛化学工業株式会社(日本)

- 三和ケミカル株式会社(日本)

- TORミネラルズインターナショナル社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- アルベマール・コーポレーション:電子機器、建築・建設、自動車、繊維、その他の最終用途分野で使用される難燃剤を含む幅広いポートフォリオを有する、世界有数の特殊化学品メーカーです。同社は世界有数の難燃剤メーカーに名を連ね、進化する防火基準や規制要件を満たす添加剤技術の革新で知られています。アルベマールは難燃剤として臭素誘導体で最もよく知られていますが、これらの製品は、アンチモンの耐熱特性が耐火性を高める配合において、三酸化アンチモンなどの相乗効果をもたらす成分と併用されることがよくあります。

- ダウ:ダウは、ポリマーおよび特殊製品に難燃性添加剤とソリューションを提供する大手多角化化学メーカーです。ダウの製品は、火災安全基準と機械性能が交差する分野でしばしば重要な役割を果たします。ダウ自体はアンチモンを主に製造しているわけではありませんが、その難燃剤配合物には、用途や規制要件に応じて相乗効果のある成分(三酸化アンチモンなど)が配合されることがあります。ダウが主要な難燃性アンチモン市場リストに掲載されていることは、この分野における同社の役割を裏付けています。

- イーストマン・ケミカル・カンパニー:イーストマンは、建設、エレクトロニクス、自動車などの分野で使用される難燃性添加剤とエンジニアリングポリマーを扱う、グローバルな特殊化学品・材料企業です。性能と安全特性の向上を目指し、研究開発に投資しています。例えば、OEMが進化する火災安全基準を満たすのに役立つ難燃性ポリマー添加剤や化合物を製造しています。イーストマンはアンチモンを製造していませんが、三酸化アンチモンや関連相乗剤を他の難燃性化学物質と組み合わせることで特定の安全基準を満たす処方を通じて、アンチモン難燃剤エコシステムと相互作用しています。

以下は、世界のアンチモン市場で活動している主要企業のリストです。

世界のアンチモン市場は、採掘活動の拡大、サプライチェーン全体の安定化、そして市場ポジショニング強化のための最終用途企業との緊密な連携構築といった、企業の戦略的な取り組みによって牽引されています。より多くの企業が、より大きな市場への参入と地理的拡大を促進するために、世界各国の政府規制枠組みを遵守しています。以下は、証券取引委員会(SEC)による、2021年から2025年までの主要アンチモン関連企業の承認済み申請の概要です。

検証済みのアンチモン会社提出書類の概要

会社 | SEC提出書類 | 一次アンチモンフォーカス | 注記 |

米国アンチモン社(UAMY) | 10-K / 10-Q / 8-K | はい | 垂直統合型米国アンチモン生産・精製業者。 |

ノヴァミネラルズ株式会社 | SEC提出書類 | 部分的 | 金とアンチモンの探査ミックス。 |

パーペチュア・リソーシズ・コーポレーション | SECの言及とプロジェクトの展示 | はい(フィールド内) | 輝安鉱アンチモン鉱山の発展(プロジェクト文書)。 |

トラフィグラ / ニルスター | SECではない | はい(施設経由) | 工業生産。 |

出典: SEC

市場の企業概要:

最近の動向

- 2025年9月、米国陸軍省は、アラスカ・レンジ・リソーシズ社(ARR)に対し、陸上における三硫化アンチモン製造を促進するため、4,330万米ドルの資金提供を決定しました。これにより、重要鉱物およびその派生製品の採掘と加工が促進されます。

- Report ID: 4171

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。