抗感染症薬市場の見通し:

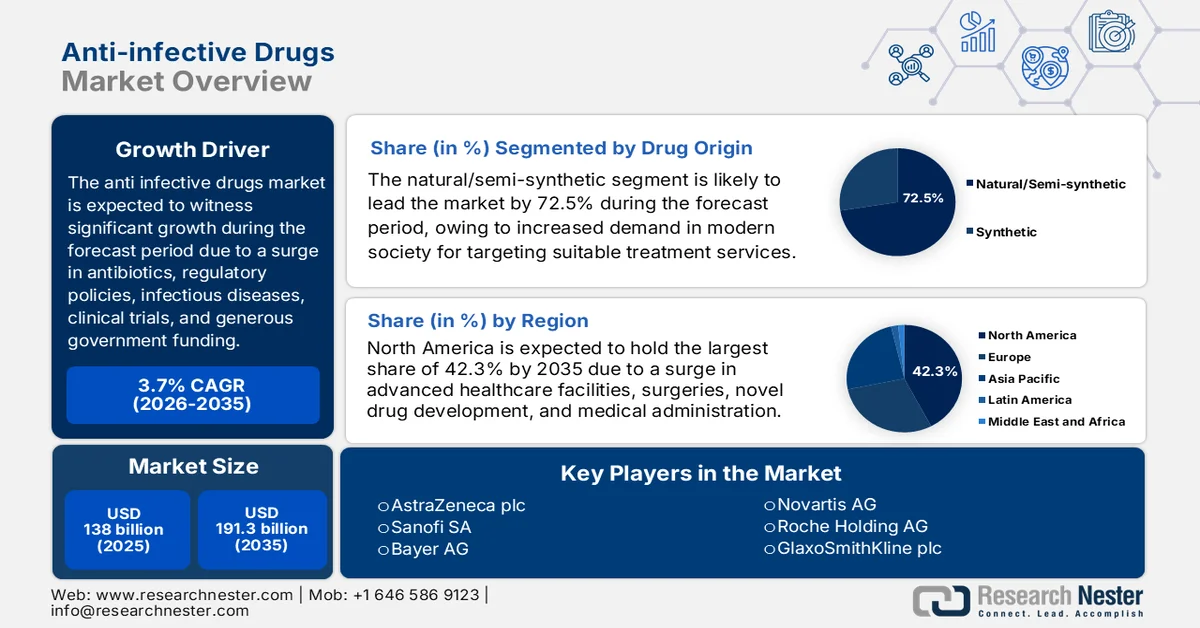

抗感染症薬市場規模は、2025年には1,380億米ドルを超え、2035年末までに1,913億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は3.7%です。2026年の抗感染症薬市場規模は1,431億米ドルと推定されています。

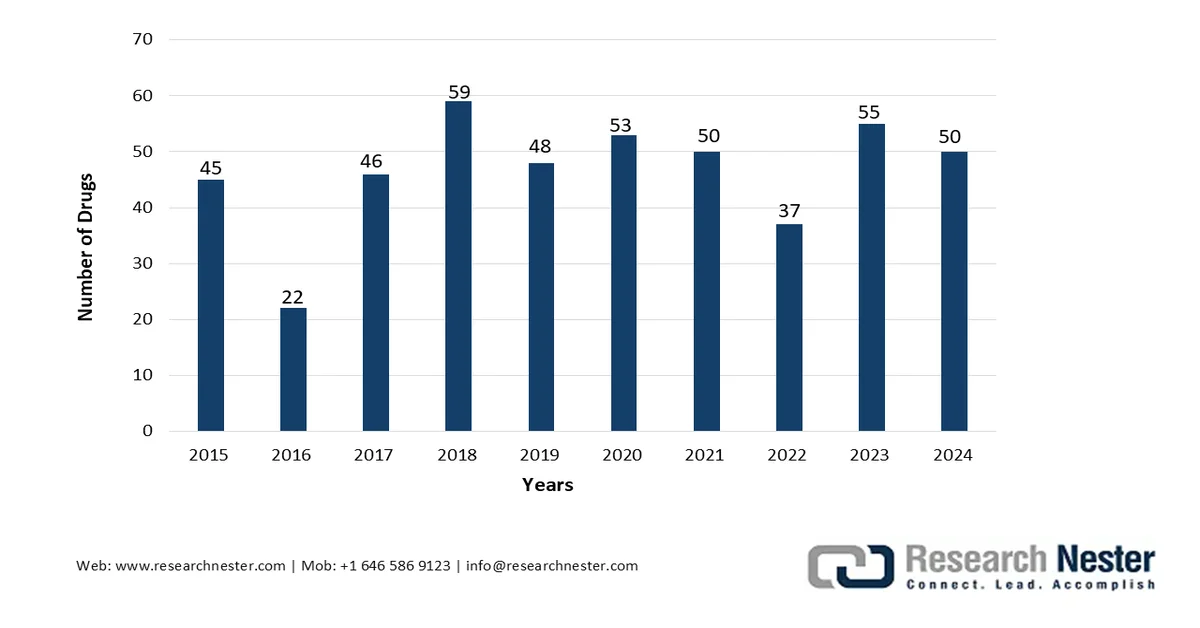

世界の抗感染症薬市場は、適切な抗生物質に対する患者の期限切れ、さまざまな地域間の規制の調和、医薬品承認の増加、償還政策、および国の処方集、免疫不全状態および糖尿病の蔓延、および患者プールの拡大などの要因によってプラスの影響を受けています。米国食品医薬品局(FDA)が2025年に発表した政府の推定に基づくと、新規医薬品承認50のうち26(52%)は、ニーマン・ピック病C型、デュシェンヌ型筋ジストロフィー、原発性胆汁性胆管炎、家族性カイロミクロン血症症候群、および古典的先天性副腎過形成などの疾患に対して2024年に容易に承認されました。さらに、50種類の医薬品のうち、FDAの医薬品評価研究センター(CDER)は、47種類(94%)の医薬品について処方薬ユーザーフィー法(PDUFA)の目標を達成しており、世界市場を活性化させるのに適している。

FDAのCDERによる年間新規医薬品承認分析(2015年~2024年)

出典:米国食品医薬品局(FDA)

さらに、医薬品開発のための分散型臨床試験モデル、抗菌薬発見パイプラインへのAI統合、重要な抗生物質に対するサブスクリプションベースの支払いモデル、ポイントオブケア迅速診断の導入、医薬品有効成分サプライチェーンの地域化、難治性感染症に対するバクテリオファージ療法の再出現は、世界の抗感染症薬市場にプラスの影響を与えているトレンドです。世界保健機関(WHO)が2025年11月に発表した公式統計によると、アフリカでの臨床試験数は2023年に990件、2024年に1,049件でした。一方、試験数はさらに2023年に13,284件、2024年に14,521件、ヨーロッパでは2023年に18,048件、2024年に19,758件に達し、東南アジアでは14,213件、20,247件となっています。さらに、様々な国で実施されている臨床試験も、世界的な市場成長を後押ししている。

医薬品開発のための国別臨床試験分析(2025年)

国々 | 臨床試験の数 |

私たち | 197,090 |

中国 | 162,704 |

インド | 94,141 |

日本 | 67,462 |

ドイツ | 59,320 |

イギリス | 52,227 |

フランス | 50,768 |

オランダ | 45,471 |

カナダ | 38,166 |

スペイン | 37,438 |

出典: WHO

キー 抗感染症薬 市場インサイトの概要:

地域の注目ポイント:

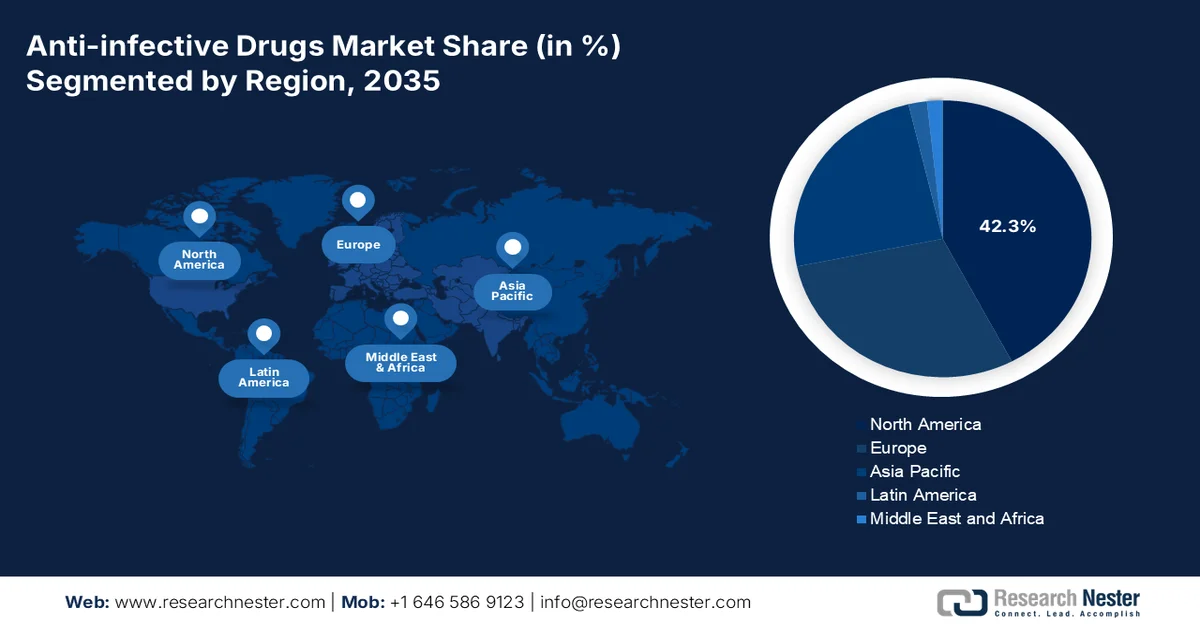

- 2035年までに、北米は抗感染症薬市場において42.3%のシェアを占めると予測されており、その背景には強力な抗菌薬適正使用プログラム、抗生物質消費量の増加、そして高度な医療インフラが存在する。

- アジア太平洋地域は、患者数の増加、医療費の増加、感染症の蔓延拡大などを背景に、2026年から2035年にかけて最も急速に成長する地域となる見込みである。

セグメント分析:

- 抗感染症薬市場において、天然/半合成サブセグメントは、ハーブサプリメントの消費増加に支えられた天然薬への需要の高まりを背景に、2035年までに72.5%という圧倒的なシェアを占めると予想されている。

- ジェネリック医薬品分野は、医療費の負担軽減とアクセス性の向上、そして抗菌薬耐性の負担増大を背景に、2026年から2035年にかけて2番目に大きなシェアを獲得すると予測されている。

主な成長トレンド:

- 高齢者人口の増加

- 国民皆保険制度の拡大

主な課題:

- ジェネリック医薬品APIサプライチェーンの地政学的脆弱性

- 抗菌薬耐性(AMR)の加速が診断技術の進歩を上回っている

主要企業:ファイザー(米国)、メルク(米国)、ジョンソン・エンド・ジョンソン(米国)、アッヴィ(米国)、イーライリリー・アンド・カンパニー(米国)、ビアトリス(米国)、アボット・ラボラトリーズ(米国)、ブリストル・マイヤーズ スクイブ(米国)、ギリアド・サイエンシズ(米国)、ノバルティス(スイス)、ロシュ・ホールディング(スイス)、グラクソ・スミスクライン(英国)、アストラゼネカ(英国)、サノフィ(フランス)、バイエル(ドイツ)、テバ・ファーマシューティカル・インダストリーズ(イスラエル)、サン・ファーマシューティカル・インダストリーズ(インド)、シプラ(インド)、第一三共(日本)、CSL(オーストラリア)、ユハン(韓国)、ファーマニアガ(マレーシア)、ザイラボ(中国)、オムニックスメディカル(イスラエル)、塩野義製薬株式会社(日本)

グローバル 抗感染症薬 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,380億米ドル

- 2026年の市場規模: 1,431億米ドル

- 予測市場規模: 2035年までに1,913億米ドル

- 成長予測:年平均成長率3.7%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに42.3%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、中国、イギリス

- 新興国:インド、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 1 April, 2026

抗感染症薬市場 - 成長促進要因と課題

成長の原動力

- 高齢化人口の増加:この特定の人口層は、世界の抗感染症薬市場に人口学的圧力を効果的に生み出しています。国連人口基金が2024年6月に発表した公式統計によると、世界の65歳以上の人口比率はほぼ倍増し、5.5%から10.3%に増加しました。さらに、この数は2074年末までに20.7%に倍増すると予測されており、同時に80歳以上の人口も現在の3倍になると予想されています。また、現在、世界人口の60%以上が、総出生率が人口置換水準を下回る国に居住しています。加えて、人口置換に必要な平均出生率が女性1人あたり2.1人であることも、抗感染症薬市場の需要を押し上げています。

- ユニバーサル・ヘルス・カバレッジの拡大:特に低・中所得国におけるユニバーサル・ヘルス・カバレッジ拡大に向けた政府の取り組みは、未治療の患者にとって重要な抗感染症薬へのアクセスを体系的に向上させています。2025年3月に米国国立医学図書館(NLM)が発表した記事によると、現在推定20億人が経済的困難に直面しており、そのうち10億人が医療費の自己負担額が破滅的な額に達し、3億4400万人が貧困に陥っています。さらに、138か国のうち42か国、つまり30%未満の国だけが、医療サービスの提供範囲を最適化し、自己負担額を削減する努力をしています。したがって、こうした制約がある中で、ユニバーサル・ヘルス・カバレッジのサービスを拡大する余地は大きく、それがひいては世界の抗感染症薬市場にプラスの影響を与えています。

- 媒介性感染症の増加:降水パターンの変化と世界的な気温上昇により、媒介性感染症の地理的範囲が拡大しており、世界的に抗感染症薬市場の需要が高まっています。2024年9月にWHOが発表した記事によると、これらの疾患は感染症全体の17%以上を占め、ウイルス、細菌、寄生虫によって毎年70万人以上が死亡しています。さらに、マラリアはさまざまな地域で約2億4900万件の症例を引き起こし、毎年60万8000人以上が死亡しています。同時に、デング熱も132か国で39億人以上が感染し、年間約4万人が死亡しているウイルス感染症であり、市場の発展を促進するのに適しています。

課題

- ジェネリック医薬品原薬サプライチェーンの地政学的脆弱性:ペニシリン、セファロスポリン、マクロライドなどの必須抗生物質の原薬(API)は、2つの工業地帯で製造されています。これらの工業地帯は、中国の浙江省とインドのハイデラバード地域から成り、この極端な集中が抗感染症薬市場における単一障害点を生み出しています。さらに、地域封鎖、環境規制、輸出禁止措置は、メロペネムやピペラシリン・タゾバクタムなどの重要な医薬品の世界的な供給不足を即座に引き起こします。加えて、米国FDA、EMA、CDSCOなどの規制当局によるデータ整合性と汚染管理に関する監視強化により、零細サプライヤーは事業停止を余儀なくされています。

- 抗菌薬耐性(AMR)の加速と診断技術の進歩の遅れ:耐性の問題は、臨床意思決定よりも速いペースで進行しています。さらに、WHOは2030年末までに年間死亡者数がAMRに起因する可能性があると推定していますが、これに対抗するための診断ツールは著しく遅れています。現在、医師は病原体を特定しないまま、経験的に広域スペクトル抗生物質を処方することがよくあります。この過剰使用は耐性を加速させ、敗血症患者にとって培養結果が出るまで3日間待つことは臨床的に許容できません。さらに、1~2時間以内に迅速なポイントオブケア表現型感受性検査が不足しています。CRISPRベースおよびAI予測診断は研究室には存在しますが、依然として高価であり、集中治療室での最前線での使用が承認されていないため、抗感染症薬市場の成長に悪影響を与えています。

抗感染症薬市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

3.7% |

|

基準年市場規模(2025年) |

1380億米ドル |

|

予測年市場規模(2035年) |

1913億米ドル |

|

地域的範囲 |

|

抗感染症薬市場のセグメンテーション:

医薬品の原産地別セグメント分析

医薬品の起源セグメントの一部である天然/半合成サブセグメントは、2035年末までに抗感染症薬市場で最大のシェア72.5%を獲得すると予測されています。このサブセグメントの成長は、主に現代社会、特に医療分野における重要性に起因しており、そこではさまざまな症状に対する標的治療が提供されています。2025年9月に米国植物評議会が発表した公式統計によると、特に米国におけるハーブ系栄養補助食品の小売売上高は、2024年時点で132億米ドルという注目すべき額に達しています。さらに、同国の消費者は、2023年と比較して、同年にハーブ系サプリメントに6億8,000万米ドルを費やしており、5.4%の増加を示しています。したがって、ハーブ系サプリメントの継続的な増加に伴い、天然医薬品に対する需要が非常に高く、これが市場の成長にプラスの影響を与えています。

薬剤タイプ別セグメント分析

抗感染症薬市場におけるジェネリック医薬品セグメントは、予測期間中に2番目に大きなシェアを占めると予測されています。このセグメントの成長は、医療費の負担軽減とアクセス性の向上という側面によって大きく促進されており、治療の質、安全性、有効性を大幅に低い費用で提供できるという利点があります。2023年11月にWHOが発表した記事によると、細菌の抗菌薬耐性(AMR)は、世界中で120万人の死亡に大きく関与しており、490万人の死亡にも寄与しています。さらに、これは2050年末までに1兆米ドルの追加医療費と、同年までに毎年3.4兆米ドルの国内総生産(GDP)損失につながると予測されています。したがって、ジェネリック医薬品は入手しやすく、費用が安く、消費率が高いため、大きな需要があります。

流通チャネルセグメント分析

規定の期間終了までに、流通チャネルの一部である病院セグメントは、抗感染症薬市場で3番目に大きなシェアを占めると予想されています。このセグメントの発展は、手術部位感染症、人工呼吸器関連肺炎、血流感染症など、即時の静脈内投与療法と継続的な臨床モニタリングを必要とする重篤で複雑な耐性感染症の主要治療拠点としての役割によって大きく推進されています。病院は、WHO AWaReのすべてのカテゴリーにわたる抗生物質、抗ウイルス剤、抗真菌剤の包括的な在庫を維持しており、抗菌薬感受性試験のためのオンサイト診断インフラによって支えられています。この特定のチャネルは、患者数の多さから恩恵を受けており、抗菌薬処方の大部分は病院で行われています。

抗感染症薬市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

| |

薬剤の種類 |

|

流通チャネル |

|

感染の種類 |

|

投与経路 |

|

薬物分類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

抗感染症薬市場 - 地域別分析

北米市場のインサイト

抗感染症薬市場において、北米は2035年末までに42.3%という最大のシェアを獲得すると予測されています。この地域の市場成長は、強力な抗菌薬適正使用プログラムの存在、抗生物質消費率の上昇、革新的な医療インフラ、手術件数の増加、注目すべき医薬品開発の集中、病院ベースの静脈内抗生物質投与に大きく起因しています。2024年4月にNLMが発表した公式統計によると、米国の手術件数は通常、人口10万人あたり12.0~21.4件と予測されています。また、2024年6月に発表されたISAPSの記事によると、米国では610万件以上の手術が行われ、ブラジルが330万件でそれに続いています。さらに、この地域における性別、年齢、民族を問わず手術の普及率が高いことも、抗感染症薬市場の成長にプラスの影響を与えています。

米国における性別、年齢、民族別の外科手術の普及率(2024年)

性別 | 年 | 民族性 | |||

男 | 10.1% | 0歳から17歳 | 4.9% | ヒスパニック系 | 7.1% |

女性 | 12.3% | 18歳から34歳 | 8.8% | 非ヒスパニック系白人 | 13.3% |

- | - | 35歳から49歳 | 9.9% | 非ヒスパニック系黒人 | 8.6% |

- | - | 50歳から64歳 | 14.5% | 非ヒスパニック系アジア | 6.8% |

- | - | 65年以上 | 19.4% | 非ヒスパニック系その他 | 10.6% |

出典: NLM

米国の抗感染症薬市場は、抗菌薬耐性への注目の高まり、最終手段療法の必要性の高まり、利用パターンを形成するための病院管理プログラム、新規抗菌薬開発への連邦政府の多額の資金提供により、著しく成長しています。2024年10月にNLMが発表した記事によると、米国は2023年時点で、特に経口投与および臨床医投与の抗がん療法に990億ドルを費やしました。さらに、適切な治療薬の価格導入と既存製品の急増により、この支出は2028年末までに1800億ドルに増加すると予測されています。また、2026年2月のHHS政府の記事によると、保健福祉省(HHS)長官は、1億ドルを投資して予防を強化し、治療の拡大を確保する計画を発表しました。これは、ホームレス問題の克服、オピオイド中毒対策、公共の安全の最適化に適しており、ひいては国内市場の成長を促進する。

抗菌薬耐性監視に関する連邦政府と州政府の連携、広域スペクトル抗生物質へのアクセスを制限する州独自の処方集の存在、診断実施のための政府投資の増加、および標的療法への需要は、カナダの抗感染症薬市場を活性化させる要因です。2025年7月にカナダ希少疾患機構が発表した記事によると、カナダの希少疾患薬戦略に基づき、今後3年間で国内の州と準州に14億米ドルが割り当てられています。その目的は、診断およびスクリーニングサービスとともに、希少疾患治療への公平なアクセスを最適化することです。さらに、2026年2月のカナダ政府の推定によると、慢性疾患を持つ人々を支援する将来の段階にも毎年約5億米ドルが割り当てられており、これは国内における抗感染症薬の大きな需要を示しています。

アジア太平洋地域の市場インサイト

抗感染症薬市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、患者数の増加、医療費の急増、感染症の発生率の上昇、政府主導の戦略の拡大、および地域における医薬品製造能力によって大きく促進されています。2023年2月に米国国立医学図書館(NLM)が発表した公式統計によると、同地域の大半の国では、GDPの約4%から7%という適切な割合が医療産業に投資されています。さらに、同地域、特にマレーシアでは、民間と公的医療の格差が顕著です。加えて、高所得国、中高所得国、中低所得国における健康状態も、同地域全体の市場発展にプラスの影響を与えています。

アジア太平洋地域における健康状態分析(2024年)

国々 | 出生時の健康状態(女性) | 出生時の健康状態(男性) | 65歳までの生存率(女性) | 65歳までの生存率(男性) | 5歳未満児死亡率(出生数1,000人当たり) |

オーストラリア | 70.7歳 | 69.9歳 | 94.1% | 89.2% | 3.8 |

日本 | 74.8歳 | 71.9歳 | 94.7% | 90.0% | 2.3 |

韓国 | 74.1歳 | 70.7歳 | 96.4% | 92.0% | 2.8 |

シンガポール | 75.0歳 | 72.4歳 | 93.8% | 87.9% | 3.8 |

中国 | 70.1歳 | 67.2歳 | 90.4% | 82.0% | 6.6 |

マレーシア | 65.1歳 | 63.0歳 | 86.6% | 77.5% | 7.8 |

インド | 58.3歳 | 58.0歳 | 78.6% | 71.7% | 29.1 |

ベトナム | 68.0歳 | 62.8歳 | 87.6% | 72.7% | 20.3 |

出典: OECD

中国の抗感染症薬市場は、膨大な人口、細菌感染症の負担増加、継続的な医療制度改革、高齢化、入院率の急増、そして新規治療薬に対する政府の継続的な投資といった要因により、ますます勢いを増している。2025年12月にInfectious Medicine誌に掲載された記事によると、中国では寄生虫、細菌、ウイルスによる腸管感染症の発生件数が7,510万件、死亡者数が5,590人に達している。さらに、同国の死亡率と年齢調整発生率は、それぞれ人口10万人あたり0.44人、59.04人となっている。したがって、こうした発生件数の増加に伴い、ジェネリック医薬品に対する需要が急増しており、それがひいては中国における市場の拡大と発展を後押ししている。

感染症の負担の増加、国家保健優先事項への注力、抗結核薬の固定用量配合剤および第一選択薬の入手可能性、治療成績の向上、抗感染症薬に対する政府の継続的な投資、および医薬品製造施設の成長といった側面は、インドの抗感染症薬市場を発展させているトレンドである。 2025年7月に保健家族福祉省が発表した政府推計によると、結核の発生率は2370万人から1950万人へと17.7%減少し、死亡者数も280万人から220万人へと21.4%減少しており、いずれも2023年に達成された。同様に、マラリアの症例数は78.1%、死亡者数は77.6%減少しており、これは2024年に記録された。また、年間寄生虫発生率は0.92から0.18に減少しており、国内の市場発展を促進している。

欧州市場のインサイト

欧州の抗感染症薬市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、強力な公的医療制度、欧州医薬品庁(EMA)による厳格な規制監督、医薬品戦略に基づく戦略的な投資、そして強力なジェネリック医薬品への代替によって大きく促進されています。2024年11月にOECDが発表した公式統計によると、2022年時点で、この地域の国々への海外で訓練を受けた医師の流入は17%増加し、訓練を受けた看護師は72%増加しています。同時に、2023年時点で、ノルウェー、スイス、アイルランドの医師の40%以上、アイルランドの看護師の50%以上が海外で研修を受けています。したがって、医療従事者の増加に伴い、この地域全体の抗感染症薬市場には大きな成長機会が生まれています。

ドイツの抗感染症薬市場は、臨床需要の増加、先進医薬品に対する適切な償還制度の存在、感染症治療における抗生物質の使用、および公的医療保険の存在により、注目度が高まっています。2025年5月にDeutschland誌に掲載された記事によると、最新の有効成分を含む30種類の医薬品のうち、約4分の3が2023年時点で国内市場に投入されていました。これらの医薬品は、がん、免疫疾患、および感染症の治療を目的としています。同様に、350種類以上の有効成分と約400種類のバイオテクノロジー医薬品も国内で承認されています。これらの承認に基づき、複雑な疾患の緩和と治療のための標準的な遺伝子治療および細胞治療が利用可能となり、国内市場全体の活性化に適しています。

フランスの抗感染症薬市場は、特定の公衆衛生改革と消費改革の規模拡大、政府による新規抗感染症薬への継続的な予算配分、第3世代セファロスポリンなどの広域スペクトル抗生物質の使用増加、病院における感染症学への適切な資金提供の増加によって牽引されています。 2024年11月に欧州・外務省が発表した政府推計によると、欧州連合とグローバルファンドは、毎年6,500万人以上の命を救い、感染症による死亡者数を61%削減することに成功しています。さらに、これらの行政機関は、国家プログラムを支援するために650億米ドル以上を投資しています。また、グローバルファンドは、特に、エイズ対策に28%、マラリア対策に62%、結核対策に76%の資金を提供することで、国内における究極の資金調達手段であり続け、市場への露出を高めています。

抗感染症薬市場の主要プレーヤー:

- ファイザー社(米国)

- メルク・アンド・カンパニー(米国)

- ジョンソン・エンド・ジョンソン(米国)

- アッヴィ社(米国)

- イーライリリー・アンド・カンパニー(米国)

- ヴィアトリス社(米国)

- アボット・ラボラトリーズ(米国)

- ブリストル・マイヤーズ スクイブ(米国)

- ギリアド・サイエンシズ社(米国)

- ノバルティスAG(スイス)

- ロシュ・ホールディングAG(スイス)

- グラクソ・スミスクライン社(GSK)(英国)

- アストラゼネカ社(英国)

- サノフィSA(フランス)

- バイエルAG(ドイツ)

- テバ製薬工業株式会社(イスラエル)

- サン・ファーマシューティカル・インダストリーズ社(インド)

- シプラ社(インド)

- 第一三共株式会社(日本)

- CSLリミテッド(オーストラリア)

- ユハンコーポレーション(韓国)

- ファーマニアガ・ベルハド(マレーシア)

- Zai Lab(中国)

- オムニックスメディカル(イスラエル)

- 塩野義製薬株式会社(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- ファイザー社は、既存の病院用注射剤から耐性病原体を標的とした新規治療薬まで、幅広い抗感染症薬のポートフォリオを保有しています。同社は、世界的な健康危機発生時にも必須抗生物質の安定供給を確保するため、製造規模を戦略的に活用してきました。

- メルク社は、グラム陰性菌感染症におけるカルバペネム耐性を克服するために特別に設計された、革新的な抗生物質併用療法の開発におけるリーダーシップで知られています。同社は、抗感染症薬の有効性を維持するために、抗菌薬適正使用推進活動や官民連携に積極的に取り組んでいます。

- ジョンソン・エンド・ジョンソンは、感染症部門を通じて、耐性結核やウイルス感染症の治療薬開発に注力し、これまで抗感染症薬市場に貢献してきました。同社は、世界的な健康安全保障上の重大な脅威に対処する資産を優先的に開発し、抗感染症薬のパイプラインを継続的に評価しています。

- アッヴィ社は、戦略的な買収を通じて抗感染症分野におけるプレゼンスを強化し、確立された抗ウイルス療法や病院向け抗生物質製品を専門ポートフォリオに統合した。同社は、主要な抗感染症資産のライフサイクル管理に注力する一方で、初期段階の抗生物質開発の優先順位を下げ、より予測可能な治療領域に重点を置いている。

- イーライリリー・アンド・カンパニーは、抗感染症薬開発において長い歴史を持つ企業ですが、近年は抗生物質研究への取り組みを大幅に縮小しています。現在、リリーは主に、重症感染症や薬剤耐性感染症に対するニッチな抗感染症薬の開発に注力しており、多くの場合、政府機関や非営利団体と協力しています。

世界の抗感染症薬市場で事業を展開する主要企業のリストは以下のとおりです。

抗感染症薬市場は競争が激しく、大手多国籍製薬会社とインドの大手ジェネリック医薬品メーカーが市場を支配しています。主要企業は、ポートフォリオの改良、官民連携、地理的拡大などの戦略的取り組みを進めています。例えば、ファイザーはAMRアクションファンドを通じてサプライチェーンのレジリエンスを確保し、メルクは耐性グラム陰性菌感染症に対する新規併用療法に注力しています。さらに、サンファーマやシプラなどのインドを拠点とするメーカーは、コスト効率の高い生産と広範な流通ネットワークを活用しています。また、2024年11月には、ザイラボとファイザーが中国本土で注目すべき抗菌薬XACDUROについて戦略的に提携しました。この提携に基づき、ファイザーは同薬の商業化活動を実施し、ザイラボはファイザーの業界ベースの商業化施設を活用することで、世界の抗感染症薬業界を牽引しました。

抗感染症薬市場の企業動向:

最近の動向

- 2025年12月、 OmnixMedicalは、EIC FundとHarel Insurance & Financeが共同で主導し、Oriella Limited、Xenia Ventures、Tal Ventures、Entree Capitalなどの既存株主も参加したシリーズC資金調達ラウンドで、2,500万米ドルの資金調達に成功した。

- 2025年2月、アッヴィ社は、FDAがEMBLAVEOを正式に承認したと発表した。EMBLAVEOは、18歳以上の患者に適した、史上初かつ唯一の固定用量、モノバクタム/β-ラクタマーゼ阻害剤、および静脈内投与阻害剤の配合抗生物質である。

- 塩野義製薬株式会社は、2024年6月、新たな健康課題や既存の健康課題に対応するため、特に米国を中心に、感染症および抗菌薬に関する世界的な研究活動を拡大し、カリフォルニア州に初の研究拠点を意図的に設立しました。

- Report ID: 8492

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。