対ドローン市場の見通し:

対ドローン市場は2025年に35億米ドルと評価され、2035年までに187億米ドルに達すると予想されており、2026年から2035年の予測期間における年平均成長率(CAGR)は20.5%となる見込みです。2026年における対ドローン産業の規模は42億米ドルと推定されています。

ドローン対策市場は、商用ドローンの利用拡大に伴い、責任ある空域監視・管理システムの必要性が高まっていることから、今後数年間で飛躍的な成長が見込まれています。空港、軍事基地、公共イベント、エネルギー施設に対するセキュリティ上の脅威への懸念の高まりが、高度な検知・軽減技術の導入を促しています。2024年3月に米国会計検査院(GAO)が発表した公式統計によると、米国の無人航空機システムの数は増加しており、連邦航空局(FAA)は商用ドローン機数が2022年の約72万7000機から2027年には95万5000機に増加すると予測しています。この拡大により、空港周辺の安全とセキュリティに関する懸念が生じています。運輸保安庁(TSA)によると、2021年以降、米国の空港付近で2,000件以上のドローン目撃情報が報告されており、その中には2021年から2022年にかけてパイロットが回避行動を取った63件の事例も含まれており、航空安全に対する運用上のリスクが浮き彫りになっている。

さらに、ドローン対策市場の成長は、無許可または敵対的な無人航空機(UAV)からの保護を優先する政府、防衛組織、重要インフラ事業者によって促進されています。業界の協力とドローン関連リスクに対する認識の高まりは、世界的なドローン対策市場の継続的な拡大を支えると予想されます。2025年11月、FEMAが管理する国土安全保障省の対無人航空機システム(C-UAS)助成プログラムは、違法なドローン活動の検出、識別、追跡、軽減における州および地方の能力を強化するために、総額5億ドルを割り当てました。また、2026会計年度には、FIFAワールドカップイベントを開催する11の州と、アメリカ建国250周年記念行事の期間中の首都圏(いずれもSEAR 1または2イベントに指定)に2億5000万ドルが優先的に割り当てられると述べました。残りの2億5000万米ドルは、2027会計年度に全56の州および準州に分配され、国家的な探知・対応能力の拡大に重点が置かれる予定です。

キー 対ドローン 市場インサイトの概要:

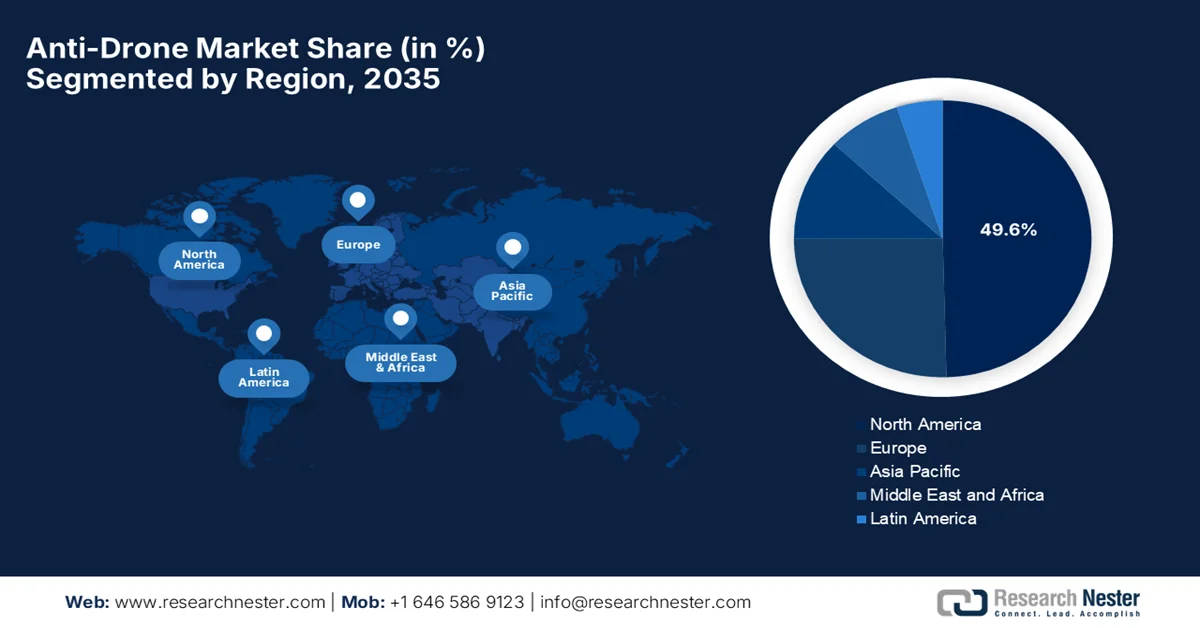

地域の注目ポイント:

- 北米は、防衛予算の拡大と、エネルギー資産に対するドローンの脅威の高まりによって加速された重要インフラ全体への高度なマルチセンサー対UAS配備に支えられ、2035年までに対ドローン市場の49.6%のシェアを占めると予測されている。

- アジア太平洋地域は、政府による取り組みの増加や、規制枠組みの強化および防衛近代化計画によって促進されるインフラセキュリティのための高度なドローン検知・対策技術の採用により、2026年から2035年の予測期間において最も急速な成長を遂げると予想されている。

セグメント分析:

- 対ドローン市場におけるRFジャマー分野は、その運用上の信頼性と、敵対的なドローンの通信リンクを妨害する必要性から生じる防衛システムへの広範な導入に支えられ、2035年までに60.5%の収益シェアを確保すると予測されている。

- 地上型セグメントは、2026年から2035年の予測期間において相当なシェアを占めると予想されており、固定セキュリティインフラへの投資増加に伴い、重要インフラや軍事施設向けの固定式対ドローン防衛システムの配備が増加することで、そのシェアは強化されるだろう。

主な成長トレンド:

- 軍事予算の増加

- レクリエーション用ドローンの成長

主な課題:

- 規制および法的懸念

- サイバーセキュリティとシステムの脆弱性

主要企業: RTX Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation、Dedrone Holdings Inc.、WhiteFox Defense Technologies, Inc.、Fortem Technologies, Inc.、The Boeing Company、Thales Group、Leonardo SpA、Saab AB、Rheinmetall AG、DroneShield Ltd.、QinetiQ Group PLC、ELTA Systems Ltd.、Sentrycs Ltd.、Zen Technologies Ltd.、Indrajaal Pvt. Ltd.、Paras ANTI-Drone Technologies Pvt. Ltd.、LIG Nex1 Co., Ltd.、Rohde & Schwarz GmbH & Co. KG、Ondas Inc.、Airbus Helicopters、Volatus Aerospace

グローバル 対ドローン 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 35億米ドル

- 2026年の市場規模: 42億米ドル

- 予測市場規模: 2035年までに187億米ドル

- 成長予測:年平均成長率20.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに49.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、インド、イギリス、イスラエル

- 新興国:日本、韓国、オーストラリア、ドイツ、フランス

Last updated on : 11 March, 2026

対ドローン市場 - 成長要因と課題

成長の原動力

- 軍事予算の増加:世界各国は国境や戦略的資産を守るために軍事費を増やしており、これが対UAV技術への投資を促進する主な要因となっている。ストックホルム国際平和研究所が2025年4月に発表した公式統計によると、世界の軍事費は2024年に2兆7180億米ドルという巨額に達し、前年比9.4%増となった。また、軍事費は10年間継続的に増加しており、2015年から2024年の間に37%増加し、世界の軍事費は世界GDPの2.5%に達したと指摘している。この増加は、ロシア・ウクライナ戦争や中東紛争などの地政学的緊張の高まりが要因であり、多くの国が国防予算をさらに増やすことにつながり、結果として対ドローン市場全体に恩恵をもたらしている。

2024年の世界軍事支出:支出上位国、地域別動向、NATOの支出に関する洞察

主要事実 | 価値 |

軍事費支出上位5カ国 | 米国、中国、ロシア、ドイツ、インド(世界の支出の60%) |

米国の軍事費 | 9970億米ドル |

中国の軍事費 | 3140億米ドル |

ロシアの軍事費 | 1490億ドル(38%増)、GDPの7.1% |

ウクライナの軍事費 | 647億米ドル(2.9%増)、GDPの34%、支出額第8位 |

ヨーロッパにおける総軍事費 | 6,930億米ドル(17%増)、マルタを除くすべての国で増加 |

NATOの総支出 | 1兆5060億米ドル(世界全体の55%)、欧州NATO:4540億米ドル |

NATO加盟国はGDPの2%以上を軍事費に充てている。 | メンバー数は18名(2023年の11名から増加) |

出典:ストックホルム国際平和研究所(SIPRI)

- レクリエーション用ドローンの増加:農業、物流、写真撮影、監視、建設で使用されるドローンの数は急速に増加しています。これにより、空域侵犯やプライバシー侵害のリスクが高まり、組織はドローン対策ソリューションの導入を促されています。2026年2月、インド報道情報局(PIB)は、インドが38,500機以上の登録ドローンと39,890人のDGCA認定リモートパイロットを擁する規制されたドローンエコシステムを構築し、農業、インフラ、災害管理、鉄道、防衛など幅広い用途をサポートしていると報告しました。SVAMITVAスキームやNamo Drone Didiなどの政府イニシアチブは、土地調査、作物管理、女性のSHGエンパワーメントにドローンを活用しており、一方、ドローン規則2021とその後の改正などの政策は、規制を簡素化し、商業活動を拡大し、広く普及させており、ドローン対策市場に大きな成長の可能性を示しています。

- 研究開発と業界連携の強化:防衛企業とテクノロジー企業が協力して次世代の対ドローンシステムを開発している。AI、機械学習、センサー融合技術への投資に加え、対ドローン市場の成長を加速させている。2025年3月、RTX事業部であるレイセオンは、米陸軍未来コマンドから、マルチドメイン作戦の大規模モデリングとシミュレーションのための迅速キャンペーン分析実証環境(RCADE)を進化させるための追加契約を獲得したと発表した。同社はまた、このパートナーシップにより継続的な実験が可能になり、陸軍が現実世界の脅威をAIベースの分析と統合して戦略的な部隊設計と意思決定に役立てることができ、対ドローン市場の成長にプラスの影響を与えるとも述べている。

課題

- 規制および法的懸念:対ドローン市場は、民間空域における対UAS運用の制限によって影響を受ける、非常に複雑な規制および法的障壁を乗り越える必要があります。ほとんどの国では、通信や公共の安全を妨害する可能性があるため、妨害およびドローン無力化技術の使用を規制する厳格な法律が定められています。このような状況下では、特に空港、都市部、重要インフラ施設の場合、展開の承認を得るには、長期間にわたる政府の認証プロセスが必要となります。したがって、この分野で事業を展開する企業は、運用効率を維持しながら、地域、国内、および国際的な空域法を遵守する必要があります。そのため、これらの法的複雑さは、製品の展開を遅らせ、コンプライアンスコストを増加させ、対ドローン市場の拡大を制限する可能性があります。

- サイバーセキュリティとシステムの脆弱性:対UASシステムはネットワーク化され、AIベースであるため、サイバー攻撃、ハッキング、なりすましに対して非常に脆弱です。敵対者が検出および追跡機能を侵害した場合、ドローンは防御を回避したり、対ドローンシステムを乗っ取ったりする可能性があり、その結果、対ドローン市場に運用上のリスクが生じます。クラウドベースの分析、コマンド&コントロールソフトウェア、自律型プラットフォームの統合は、新たな攻撃経路となります。堅牢なサイバーセキュリティプロトコル、暗号化、電子対策に対する耐性を確保することは、この分野の成長を阻害する継続的な課題です。企業は、システムの整合性を維持するために、脅威モデリング、侵入テスト、リアルタイム監視に投資する必要があります。

対ドローン市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026年~2035年 |

|

CAGR |

20.5% |

|

基準年市場規模(2025年) |

35億米ドル |

|

予測年市場規模(2035年) |

187億米ドル |

|

地域的範囲 |

|

対ドローン市場のセグメンテーション:

テクノロジー分野別分析

RFジャマーは、予測期間中に対ドローン市場で収益の60.5%を占め、支配的なセグメントになると予想されています。これらのRFジャマーは、敵対ドローンとそのオペレーター間の通信チャネル(ビデオフィード、テレメトリ、コマンド、制御、ナビゲーションシステムなど)を妨害することで機能し、ドローンを効果的に帰還させるか、その場に留まらせます。その信頼性、シンプルさ、有効性により、軍事およびセキュリティユーザーの間で最も支配的で広く採用されている対ドローン技術となっています。2025年2月、アダニ・ディフェンス・アンド・エアロスペースは、DRDOと協力し、DRDO技術移転フレームワークの下での官民イニシアチブであるインドの車両搭載型対ドローンシステムを発表したと報告しました。このシステムは、高エネルギーレーザー、ジャマー、レーダー、電気光学センサー、および7.62mm銃を移動式4×4プラットフォームに統合し、最大10kmまでのドローンをリアルタイムで検出、追跡、および無力化します。

プラットフォームセグメント分析

プラットフォームセグメントでは、地上型セグメントが、検討期間中にドローン対策市場で相当なシェアを占める見込みです。このセグメントの成長は主に、重要インフラや軍事施設向けの固定式防衛システムへの投資増加によって促進されています。拡張性と広範囲をカバーする有効性は、今後数年間におけるこのセグメントの力強い成長を裏付けています。この点に関して、Zen Technologies Limitedは2024年6月に、ハードキル対ドローンシステム(Zen ADS HK)をオリッサ州の陸軍防空大学に納入し、ドローンの脅威に対するインドの防衛能力を強化したと発表しました。また、このシステムは電気光学追跡システム、レーザー距離計、自動砲プラットフォームとの互換性を統合しており、全天候型で正確なドローン無力化を実現すると述べています。このように継続的な開発が進むにつれ、このセグメントは防衛ソリューション分野での注目度を高めています。

最終用途セグメント分析

エンドユースセグメントに基づくと、対ドローン市場において、政府・防衛サブセグメントは2035年末までに著しい成長を遂げると予測されています。防衛予算の増加と軍事能力の近代化への投資拡大が、このサブセグメントの成長を牽引する主要因となっています。無人航空機システムによる脅威の高まりは、ドローン防衛技術の必要性を浮き彫りにし、各国政府による堅牢なソリューションの調達や開発を促しています。ロシア・ウクライナ戦争のような紛争は、現代戦における対ドローンシステムの重要性と有効性を示しており、より多くの国がこれらの技術を防衛インフラに統合するようになっています。さらに、この傾向は、重要資産の保護への注力拡大と相まって、政府・防衛セグメントを成長の最前線に位置づけ、先進国と新興国の両方で強力な導入が見込まれています。

当社が詳細に分析した対ドローン市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

テクノロジー |

|

プラットフォーム |

|

最終用途 |

|

方法 |

|

システムタイプ |

|

コンポーネントタイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

対ドローン市場 - 地域別分析

北米市場のインサイト

北米は、2035年末までに49.6%のシェアを占め、最大の地域市場になると予想されています。北米の対ドローン市場は、防衛費の増加、空港や重要インフラにおける高度な対ドローンシステムの導入、マルチセンサーAI対応システムの継続的な採用によって大きく支えられています。Fortem Technologiesは2025年12月に、Southern States LLCと提携し、FortemのTrueViewレーダー、SkyDomeソフトウェア、DroneHunter迎撃装置をSouthern Statesの空域認識製品ラインに統合することで、米国の電力網をドローンの脅威から保護する取り組みを強化したと発表しました。さらに、この提携により、電力会社は、重要な電力網インフラを標的とした不正ドローンの検知、追跡、無力化を行うための高度なAIベースのソリューションを利用できるようになります。したがって、エネルギー資産に対するドローンの脅威の高まりは、この地域の対ドローン市場にとって大きな成長機会があることを示しています。

米国の対ドローン市場は、主に国家安全保障上の懸念の高まりと、機密施設付近での無許可の航空活動の急増によって促進される技術革新により、より大きな成長の可能性を秘めている。国防と国土安全保障への政府投資の急増により、国の状況は大きく変化しており、主に電子妨害、運動エネルギー迎撃、レーザー精密誘導を利用するシステムに焦点を当てている。2026年2月、米国陸軍省は、対UAS能力を迅速に提供するために設立された統合省庁間タスクフォース401が、システムの展開を加速し、重要な軍事施設をドローンの脅威から保護するための政策を明確化することで、6か月間で大きな進歩を遂げたと報告した。また、このタスクフォースは、拡張可能なソリューション、集中調達、および2026 FIFAワールドカップなどの主要イベントを支援する助成金に関する法執行機関との連携を通じて、国土防衛を強化したことを強調した。

2025会計年度における米国防予算における無人航空機対策(対UAS)プログラムへの配分

アカウント | ライン | 明細項目のタイトル | 国防総省の要求額(百万米ドル) | 下院はHR 8070(百万米ドル)を可決した。 | SASC報告S.4638(百万米ドル) | 制定された法律 PL 118-159 (百万米ドル) |

ミサイル調達、陸軍 | 010 | 小型無人航空機システム迎撃 | 117.4 | 314.8 | 202.2 | 302.3 |

その他の調達、陸軍 | 078 | 小型無人航空機システム対策 | 280.1 | 445.5 | 345.6 | 280.1 |

海兵隊調達部 | 010 | 地上配備型防空システム | 369.3 | 333.3 | 369.3 | 364.3 |

陸軍研究開発試験評価 | 078 | 機動短距離防空 | 315.8 | 253.2 | 315.8 | 284.5 |

陸軍研究開発試験評価 | 088 | 小型無人航空機対策システムの先進開発 | 60 | 64.5 | 80 | 80 |

陸軍研究開発試験評価 | 155 | 小型無人航空機対策システム開発・実証 | 59.6 | 59.6 | 64.1 | 64.1 |

海軍の研究開発試験評価 | 205 | 海兵隊防空兵器システム | 74.1 | 88.2 | 74.1 | 88.5 |

出典: Congress.gov

強力な政府支援と、合法的なドローン運用に対するより柔軟な規制環境が、カナダの対ドローン市場の活性化に貢献している。同国の防衛部門は、国際的な義務を支援し、海外の要員を保護するために、対UASシステムの調達を加速させている。2025年7月現在、カナダ国防省およびカナダ軍のIDEaSプログラムは、マイクロおよびミニドローンを検知して撃破するための革新的な対無人航空機システムプロジェクトに資金を割り当てており、最初の9か月間の資金は最大37万5000米ドル、有望なコンセプトには最大150万米ドルの追加支援が提供される可能性がある。2024年のラウンドには、ロッキード・マーティン・カナダのDefensive Autonomous Swarm Hunt、TensorOneのDrone Against Drone Interceptor、クイーンズ大学のACID-DLシステムなどのイニシアチブが含まれており、より広範な軍事指揮統制システムに統合される拡張可能でAI対応のレーザーベースのソリューションを支援している。

アジア太平洋地域の市場インサイト

アジア太平洋地域の対ドローン市場は、2026年から2035年にかけて最も急速な成長を遂げると予想されています。この地域におけるこの分野の進歩は、政府や民間企業が、無許可のドローン活動から重要インフラや都市部を守るために、高度な検知・対策技術を採用していることに大きく左右されます。2026年1月、オーストラリア政府は、2025年国防改正規則を制定することで、同国の対ドローン能力を強化したと発表しました。これにより、オーストラリア国防軍(ADF)と法執行機関は、脅威となるドローンを検知、無力化、または破壊できるようになりました。また、業界諮問委員会と国防プロジェクト・ランド156常設提案パネルが設立され、対ドローン技術の開発と展開を加速させ、重要インフラと国家安全保障の保護を強化したとも述べています。したがって、これらの取り組みは、防衛および政府の活動全体に高度な対ドローンソリューションを組み込む動きを反映しています。

中国の対ドローン市場を牽引しているのは、国内技術革新への注力である。中国政府は、セキュリティ体制を強化したスマートシティの開発に絶えず取り組んでおり、その結果、自動ドローン検知・無力化ソリューションの導入も増加している。2025年9月に発表された政府データによると、中国は北京で行われた対無人航空機(UAV)軍事パレードで、統合型対UAVミサイル砲システム、高出力レーザー兵器、高出力マイクロ波兵器からなる対UAVシステムを披露した。さらに、このデモンストレーションは、人民解放軍の高度な国家主導型対ドローン能力と、国防近代化における同軍の重要な役割を強調し、対ドローン市場の拡大に貢献した。

インドの対ドローン市場には大きなチャンスがあり、国産の対UAS技術の開発に焦点を当てた官民連携の急増から恩恵を受けています。防衛製造における政府の自給自足推進と、国境地帯の敏感な地域におけるドローンの脅威に対する意識の高まりは、移動式および車両搭載型の対ドローンプラットフォームの導入を容易に加速させます。2025年5月にPIBが発表した記事によると、オペレーションSINDOORは、国産ドローン、対UASシステム、高度な防空ネットワークを組み合わせ、国境を越えた脅威を精密に無力化することを主な目的として、国家安全保障における国の技術的自給自足を強調しています。さらに、この作戦は、民間および軍事インフラへの影響を最小限に抑えることで、従来型および最新のプラットフォーム、電子戦、衛星支援の適切な統合を実証しており、標準的な対ドローン市場の成長に適しています。

インドの防衛・ドローン産業:政府公式データ、生産、輸出、戦略的成長(2023年~2029年)

メトリック | 価格(米ドル) | 注記 |

インドのドローン市場予測 | 110億 | 2030年までに |

世界のドローン市場シェア | 12.2% | 2030年までに |

防衛関連輸出額(2024-25年度) | 28億3000万 | 2013~2014年以降34倍の増加 |

国内防衛生産(2023-24年度) | 152億4000万 | 国内生産高の記録 |

2029年までの防衛関連輸出目標 | 60億 | 「メイク・イン・インディア」構想の一環 |

2029年までの標的防衛生産 | 360億 | 自立に焦点を当てる |

出典:PIB

欧州市場のインサイト

欧州の対ドローン市場は、予測期間中に2番目に大きな収益シェアを獲得し、著しく成長しています。この地域の成長は、強力な規制支援と、ドローンの使用と対策に関する標準化された枠組みの確立によって大きく促進されています。加盟国間の協力イニシアチブは、情報共有と相互運用可能な対UAS技術の共同開発を促進し、大陸の重要インフラを効果的に保護する能力を強化しています。この文脈で、Ondas Holdingsは2025年12月に、欧州の主要なセキュリティ当局から、別の国際空港にIron Drone Raiderシステムを配備するための820万米ドルの対UAS受注を2件獲得し、重要インフラ保護における事業領域を拡大したと発表しました。Airoboticsが統合したこの自律システムは、運動、サイバー、センシング機能を組み合わせた多層アーキテクチャを通じて、ドローンの脅威をリアルタイムで検知、評価、無力化します。

マルチセンサー融合技術とサイバー防衛統合の進歩を優先する姿勢は、ドイツの対ドローン市場を効率的に活性化させている。同国の市場は、ラインメタルAGやヘンゾルトAGなどの企業が先進的な電子センサーや統合レーダーシステムの開発をリードする、活況を呈する国内防衛産業によって再編されている。この拡大は、政府による多額の投資と、特にNATO近代化プログラムの枠組みにおける国際防衛協力への参加によって支えられている。2026年2月、ドイツ連邦議会は、ドローン防衛の強化を主な目的として航空保安法の改正案を可決し、違法なドローン活動への対応において警察を支援するために軍の権限を拡大したと発表した。また、この改革により、軍事支援の展開に関する意思決定が簡素化され、迅速化され、権限が連邦国防省に移管されたとも述べている。

研究開発への投資の増加は、英国における対ドローン市場の成長を裏付けています。英国政府は、都市環境におけるドローンの不正使用に対処するため、電子戦と運動エネルギー迎撃を組み合わせた革新的なソリューションを支援しています。さらに、主要な公共の集まりや交通ハブに対するセキュリティ対策の強化は、汎用性と拡張性に優れた対UAS技術への需要を高めています。2026年2月、英国政府は、英国軍施設を脅かす不正ドローンを撃退するために、国防関係者に軍事法案に基づく新たな権限を与えると発表しました。その後、2025年には266件の事件が急増し、前年の2倍となりました。この法律により、認可された人員は警察の支援なしに空中、地上、海上のドローンを無力化することができ、基地のセキュリティが強化されます。約2億7000万米ドルの対ドローン投資に支えられたこれらの措置は、制限空域の執行と英国の防衛インフラの保護に向けたより広範な取り組みの一部となっています。

主要な対ドローン市場プレイヤー:

- RTXコーポレーション(米国)

- ロッキード・マーティン社(米国)

- ノースロップ・グラマン社(米国)

- デドローン・ホールディングス社(米国)

- ホワイトフォックス・ディフェンス・テクノロジーズ社(米国)

- フォーテム・テクノロジーズ社(米国)

- ボーイング社(米国)

- タレスグループ(フランス)

- レオナルド社(イタリア)

- サーブAB(スウェーデン)

- ラインメタルAG(ドイツ)

- DroneShield Ltd.(オーストラリア)

- QinetiQグループPLC(英国)

- ELTAシステムズ社(イスラエル)

- セントリックス社(イスラエル)

- ゼン・テクノロジーズ社(インド)

- インドラジャール株式会社(インド)

- Paras ANTI?Drone Technologies Pvt. Ltd. (インド)

- LIG Nex1株式会社(韓国)

- Rohde & Schwarz GmbH & Co. KG (ドイツ)

- オンダス社(米国)

- エアバス・ヘリコプターズ(フランス)

- ボラタス・エアロスペース(カナダ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- RTXコーポレーションは、傘下のレイセオン・テクノロジーズとコリンズ・エアロスペースを通じて、レーダー、電子戦、運動エネルギーおよび非運動エネルギーによる対UASソリューションの幅広いポートフォリオを擁する、この分野における有力企業です。同社は、世界的な防衛契約から得た資金を、センサー融合と指向性エネルギーシステムへの大規模投資に活用しています。

- ロッキード・マーティン社もこの分野の中心的なプレーヤーであり、数十年にわたる航空宇宙および防衛分野の研究開発に基づき、レーダーと電子妨害技術を融合させた高度な対無人航空機システムを提供している。同社のソリューションは、軍事および同盟国の防衛プログラムにおいてますます広く採用されている。

- Dedrone Holdings Inc.は、空域セキュリティソフトウェアおよびセンサー融合プラットフォームにおけるリーディングイノベーターとして知られています。これらのプラットフォームは、AIを活用した分析、クラウド統合、およびマルチセンサーデータ融合を用いて、不正ドローンの検知と対策に重点を置いています。

- タレスグループは、航空宇宙エレクトロニクス、レーダーシステム、セキュア通信における深い専門知識を活用し、重要インフラ、民間航空、防衛分野の顧客に適した対ドローンソリューションを構築しています。さらに、グローバル展開と地域インテグレーターとの戦略的連携を重視し、相互運用性と地域におけるプレゼンスを強化しています。

- DroneShield Ltd.は、RF中心の探知・妨害システムや、DroneGunやDroneSentryといった携帯型対策ツールで知られる、ドローン対策技術専門企業です。同社のソリューションは、世界中の防衛、法執行機関、インフラ保護部隊による迅速な展開を念頭に設計されています。

以下は、世界の対ドローン市場で事業を展開する主要企業の一部です。

対ドローン市場には、大手防衛企業と専門技術企業の両方が存在し、製品の差別化を図るため、研究開発、AI統合、マルチセンサーアーキテクチャに多額の投資を行っています。一方、確立された航空宇宙および防衛分野のパイオニアは、製品ポートフォリオと政府契約の拡大に重点を置いており、機敏なイノベーターは、高度な探知、電子戦、自律的な緩和技術に注力しています。パートナーシップ、買収、ドメイン間統合などの戦略的イニシアチブは、プレーヤーがグローバルな事業展開を拡大し、より広範な空域および戦場システムとの相互運用性を強化することに集中しているため、一般的です。2026年1月、HENSOLDTとTYTAN Technologiesは、対UASシステムと重要インフラ保護に関する協力のための覚書に署名し、迅速に展開可能で戦場で実証済みのソリューションを創出すると発表しました。

対ドローン市場の企業動向:

最近の動向

- 2026年3月、 Ondas Inc.は、子会社であるAirobotics Ltd.が、複数年にわたるAI駆動型自律国境警備プログラムの主契約者として、2,000万米ドルの初期発注を受注したことを発表しました。このプログラムでは、ドローン、指揮統制ソフトウェア、および統合された地上インフラを配備し、国家の国境防衛を実現します。

- 2026年3月、エアバス・ヘリコプターズは、子会社のサーベイ・コプターが欧州防衛機関(EDA)のM2UASプロジェクトに選定されたと発表した。M2UASプロジェクトは、Capa-Xプラットフォームをベースにしたハイブリッド型の多目的無人航空機を開発するための48ヶ月間のプログラムで、予算は120万米ドルである。

- 2026年3月、 Volatus Aerospaceは、無人航空機対策システムの運用計画およびシミュレーションのための初のSaaS(Software-as-a-Service)プラットフォームであるSKYDRAをリリースしたと発表した。

- Report ID: 3095

- Published Date: Mar 11, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。