航空宇宙用複合材料市場の見通し:

航空宇宙用複合材料市場規模は2025年に351億米ドルと評価され、2035年末までに957億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)11.8%で成長します。2026年には、航空宇宙用複合材料の業界規模は392億米ドルに達すると推定されています。

航空業界は燃費、性能、持続可能性を向上させる軽量で高強度の材料を求めており、今後数年間で市場は大幅な成長が見込まれています。継続的な研究開発活動はこの市場環境における主要な資産であり、安定した収益の向上につながります。2023年11月、米国国防総省(DOE)は、産業基盤分析・維持プログラム(IBAS)に基づき、防衛航空用の先進的な軽量連続繊維熱可塑性複合構造の開発を目的として、Qarbon Aerospaceに総額370万米ドルを割り当てました。この投資は、着氷防止構造を含む、効率、耐久性、修理容易性を向上させた部品の設計・製造を支援するものであり、市場の成長と露出にとって大きな利益をもたらす機会を示しています。

さらに、航空宇宙企業と材料科学者の相互に利益のあるコラボレーションは、改良された複合材料の新世代航空機への統合を加速させ、航空宇宙工学の未来を形作る上での重要な役割を浮き彫りにしています。2023年3月、NASAは、航空機構造用の先進複合材料と製造プロセスの開発を目的として、ボーイング、スピリット・エアロシステムズ、ノースロップ・グラマンを含む14の組織に総額5,000万米ドルの資金を授与したと発表しました。したがって、先進複合材コンソーシアムの下でのこれらの官民パートナーシップにより、HiCAMは胴体および翼部品の技術開発、評価、および実規模実証を加速し、持続可能性の向上と市場への利益の両方を実現します。

キー 航空宇宙用複合材料 市場インサイトの概要:

地域のハイライト:

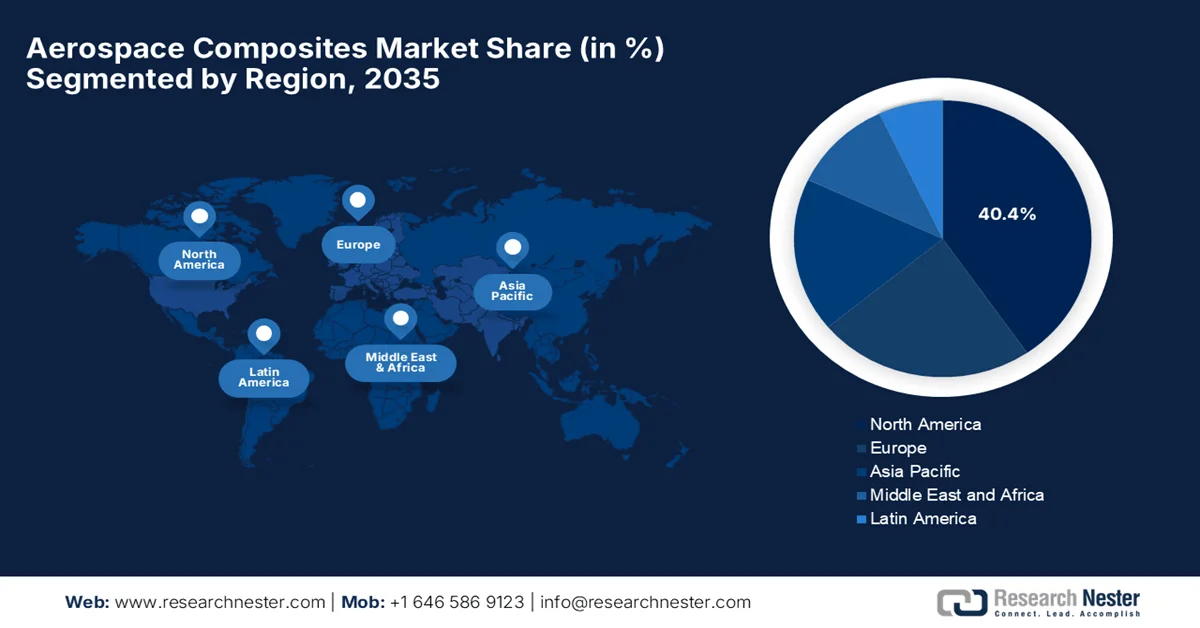

- 北米の航空宇宙用複合材市場は、確立された航空宇宙製造インフラとサプライチェーンの推進により、2035年までに40.4%のシェアを占めると予測されています。

- アジア太平洋地域は、航空産業の拡大と地域の製造能力の向上により、2026年から2035年にかけて最も急速な成長を記録する見込みです。

セグメント分析:

- 炭素繊維複合材サブタイプは、その優れた強度対重量比と重要な航空宇宙部品における信頼性の高い性能により、2035年までに航空宇宙複合材市場の56.4%のシェアを占めると予測されています。

- 外装部品セグメントは、航空機の重量を軽減しながら燃費と構造耐久性を向上させる能力により、2035年までにかなりのシェアを確保すると予想されています。

主な成長傾向:

- 軽量化と燃費向上

- 排出抑制と持続可能性への取り組み

主な課題:

- 製造における技術的な複雑さ

- 持続可能性とリサイクルの課題

主要企業:東レ株式会社、ヘクセル株式会社、ソルベイSA、SGLカーボンSE、帝人株式会社、三菱ケミカルホールディングス株式会社、オーウェンスコーニング、グリットホールディングAG、ハンツマンコーポレーション。

グローバル 航空宇宙用複合材料 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 351億米ドル

- 2026年の市場規模: 392億米ドル

- 予測市場規模: 2035年までに957億米ドル

- 成長予測: 11.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに35%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、フランス、英国

- 新興国:中国、インド、日本、韓国、ブラジル

Last updated on : 25 February, 2026

航空宇宙用複合材料市場 - 成長の原動力と課題

成長の原動力

- 軽量化と燃費効率:航空宇宙用複合材はアルミニウムに比べて軽量であるため、燃料消費量と運用コストを削減できます。また、これらの構造は航空機の航続距離と積載効率を向上させるため、市場での採用が急速に進んでいます。この点に関して、米国エネルギー省は2023年4月、先進複合材製造イノベーション研究所(IACMI)への資金提供を更新し、初年度に複合材の研究、商業化、国内製造を推進するために総額600万米ドルを割り当てました。この投資により、従来の材料と比較して耐久性とコスト効率に優れた複合材の研究が加速されます。したがって、これらの要因は製造能力を強化し、航空宇宙用途全体にわたる複合材の採用を拡大することで、市場の成長を促進するでしょう。

- 排出抑制と持続可能性への取り組み:世界中の航空業界はネットゼロエミッションの達成に注力しており、これらの材料の使用が加速しています。この文脈において、複合材料は空力効率を容易に向上させ、推進技術をサポートすることで、長期的な持続可能性目標の達成に貢献します。国際民間航空機関(ICAO)は2025年10月、2050年までに国際航空部門からネットゼロエミッションを達成するための世界的な枠組みを強化し、すべての加盟国が環境決議を無条件に支持することを表明しました。さらに、総会は、持続可能な航空燃料の導入や、国際航空におけるカーボンオフセットおよび削減スキームの強化を通じて、よりクリーンなエネルギーの導入を推奨し、脱炭素化への取り組みを加速させ、航空宇宙複合材料市場全体に利益をもたらします。

- 世界的な航空機需要の増加:特に新興国における航空旅客輸送量の回復は、航空機の受注残の大幅な増加につながっています。こうした状況を受け、大手OEMは燃費効率の高い航空機の生産率を高めており、その多くは胴体、翼、構造部品に高複合材を使用しています。IEAが2025年1月に発表した公式統計によると、世界の商業航空旅客輸送量は2023年にパンデミック前の95%近くに回復しました。これは主にアジア太平洋地域によるもので、中国の経済再開に伴い国際旅行需要が前年比120%以上急増しました。また、国内航空便は30%増加したのに対し、国際線は40%以上拡大しており、航空旅行の力強い回復を反映しており、市場の成長ポテンシャルが高まっていると指摘されています。

課題

- 製造における技術的な複雑さ:航空宇宙用複合材の製造は非常に複雑なプロセスであり、特殊な設備と専門知識が必要です。自動繊維配置、樹脂トランスファー成形、熱可塑性複合材の圧密化といった技術では、材料の一貫した性能を確保するために、適切な温度、圧力、硬化サイクルが必要です。少しでも逸脱すると構造上の欠陥につながり、航空宇宙用複合材市場における製品の安全性と信頼性が低下する可能性があります。さらに、これらの複合材を大型航空機構造に組み込むには、金属部品との接合が必要になることが多く、接着と熱膨張の面で課題があります。そのため、この複雑さの増大は生産の遅延、品質管理の問題、さらには運用コストの上昇につながる可能性があり、小規模な企業にとって大きな課題となっています。

- 持続可能性とリサイクルの課題:複合材料は優れた強度対重量比を提供しますが、環境への影響とリサイクル性への懸念が市場の成長を阻む大きな障害となっています。航空宇宙グレードの複合材料、特に熱硬化性材料はリサイクルが困難であり、耐用年数を経た航空機からは大量の複合廃棄物が発生します。こうした状況下、航空会社や政府からの規制圧力と持続可能性への期待の高まりにより、メーカーは環境に優しい代替品や閉ループリサイクルシステムの導入を迫られています。一方、リサイクル可能な熱可塑性複合材料や化学リサイクル方法の開発には、多額の研究開発投資と新たな製造インフラが必要であり、市場拡大のハードルとなっています。

航空宇宙用複合材料市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

11.8% |

|

基準年市場規模(2025年) |

351億ドル |

|

予測年市場規模(2035年) |

957億ドル |

|

地域範囲 |

|

航空宇宙複合材料市場のセグメンテーション:

繊維タイプセグメント分析

炭素繊維複合材サブタイプは、その卓越した強度対重量比と重要な航空宇宙部品における信頼性の高い性能により、2035年までに56.4%のシェアを占め、航空宇宙複合材市場をリードすると予想されています。例えば、2024年6月、エアバスは、大気中のCO2を原料とする持続可能なアクリロニトリルやその他の再生可能原料から作られたバイオ由来の炭素繊維複合材を使用して、H145パイオニアラボヘリコプター用の概念実証ノーズパネルを開発したと発表しました。このパネルは2024年5月に飛行試験が行われ、低炭素材料イニシアチブを備えた従来の複合材と同等の性能が実証され、より広いセグメントの範囲を示しています。さらに、持続可能な航空技術への投資の増加により、航空宇宙アプリケーション全体にわたる高度な炭素繊維複合材の採用がさらに加速すると予想されます。

アプリケーションセグメント分析

外装部品は、予測期間中に市場において相当なシェアを占め、成長すると予測されています。このサブタイプの成長は、主に翼、胴体部、尾翼アセンブリなどの重要な要素をカバーできることによるものです。これらの分野における複合材料の使用は、航空機全体の重量を軽減し、燃費と運用性能を直接的に向上させる能力に大きく左右されます。主翼ボックスや胴体パネルなどの主要構造要素は、複合材料の適切な強度特性から主に恩恵を受けており、エンジニアは特定の方向に沿って耐荷重能力を最適化することができます。さらに、複合材料固有の耐食性は耐久性を高め、航空機の耐用年数全体にわたるメンテナンス要件を削減するため、民間部門と防衛部門の両方を支援します。

製造プロセスセグメント分析

規定の期間内に、レイアップ工法は航空宇宙複合材市場において大きなシェアを獲得し、市場をリードすると予想されています。レイアップ工法には、複雑な形状や試作品の製造を可能にする手動および自動の両方の工法が含まれます。レイアップ技術は、従来の工法と比較して高精度、安定した品質、そして優れた生産効率を提供するため、急速に普及しています。これらの自動化アプローチにより、メーカーは材料の無駄を削減し、再現性を向上させ、複雑な航空宇宙部品の生産スケジュールを短縮することができます。その結果、胴体セクション、主翼外板、その他の高性能部品などの重要な構造物にレイアップ工法が採用され、現代の航空機製造における複合材製造の向上を支える重要な技術としての役割を確固たるものにしています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

繊維の種類 |

|

応用 |

|

製造工程 |

|

マトリックスタイプ |

|

航空機の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

航空宇宙用複合材料市場 - 地域分析

北米市場の洞察

北米の航空宇宙用複合材市場は、2035年末までに世界の業界で40.4%の最大シェアを占めると予測されています。この地域のリーダーシップは、確立された航空宇宙製造インフラとサプライチェーンによって主に推進されています。大手OEMとメーカーの存在は、この地域で好ましいビジネスエコシステムを促進しています。たとえば、2026年1月、Continuous Compositesは、CF3Dデジタル駆動型製造プロセスを使用して航空宇宙構造の次世代接合および補強方法を推進するためのAFWERX製造チャレンジを通じて、合計125万米ドルの契約を獲得したと報告しました。CF3Dは、連続繊維複合材の自動化されたスケーラブルな製造を可能にし、より軽量な航空宇宙および防衛プラットフォーム向けの革新的な製造技術を加速するという空軍省の目標をサポートし、市場の成長にプラスの影響を与えています。

民間航空機と軍用機の両方における軽量構造イノベーションへの投資の急増は、ハイブリッド材料や多機能材料を含む米国航空宇宙複合材料市場における採用を促進しています。米国の連邦研究所や軍事研究開発プログラムは、多額の資金援助を割り当てており、より多くの企業が米国に拠点を置くことを奨励しています。米国経済開発協会が発表したように、2023年10月、商務省はワシントン州スポケーンにある米国航空宇宙材料製造技術ハブを、CHIPS科学法に基づく最初の31の技術ハブの1つに指定しました。ゴンザガ大学が主導するこのハブは、地域の研究機関、航空宇宙サプライヤー、そして労働力の専門知識を活用し、軽量航空機向けの高効率熱可塑性複合材料製造を開発する予定であり、市場の見通しが明るいことを示しています。

極端な気象性能に重点を置いた強力な地域サプライヤーと学術的パートナーシップのクラスターが、カナダ市場を押し上げる主な原動力です。厳しい寒冷気候や高高度での運用に関して強度を維持する材料が開発されており、偵察機やリージョナルジェットを含む商用および特殊な航空宇宙プラットフォームの両方をサポートしています。 2026年2月、ケベック州経済開発局は、ケベック州の防衛部門における28のプロジェクトへの支援を発表しました。この中で、ローレンティッドにあるケベック複合材料開発センター(Cégep de Saint-Jérôme)は、設備とインフラを強化するために、総額40万米ドルの返済不要の資金を受け取りました。このプロジェクトは主に、複合材料分野におけるイノベーションと技術移転を通じて企業を支援するセンターの能力を強化することを目的としています。

APAC市場インサイト

アジア太平洋地域の航空宇宙用複合材料市場は、2026年から2035年にかけて最も高い成長率を記録すると予想されています。この地域の成長は、中国、日本、インド、オーストラリアにおける航空産業の拡大と製造能力の増強に大きく起因しています。この地域の政府は、支援策を通じて先進複合材部品の国内生産を強化しており、航空機材料における地域の自立性を高めています。科学技術振興機構(JST)は、2025年度に経済安全保障のための重要技術開発プログラムを運営し、複合材の革新的な接着技術に焦点を当てた航空宇宙材料研究を支援しています。このプログラムは主に、堅牢な複合材接着方法の確立に貢献する要素技術を進歩させ、日本の航空宇宙材料能力を強化することを目的としています。資金は5年以上にわたり最大3億円(約210万米ドル)利用可能でした。

政府が支援する民間および軍事航空宇宙計画は、中国の航空宇宙複合材料市場の旺盛な需要を牽引し、それによって現地のサプライチェーンを強化しています。生産ラインの急速な工業化や大型機体構造の高度な自動化の統合などの側面も、中国の市場の成長を後押ししています。2025年12月に発表された政府データによると、瀋陽航空宇宙城は瀋陽航空機の新工場の中核構造を完成させ、複合材料を含む航空宇宙部品の本格生産を開始しました。瀋陽航空機複合材料プロジェクトは、高度な生産ラインを統合し、上流および中流のサプライチェーンを拡大することで、胴体および構造部品の現地供給を50%から80%に大幅に増加させます。

民間航空宇宙分野および防衛航空宇宙分野におけるモジュール式複合材部品の製造への重点的な取り組みは、インド市場の成長を牽引する主な要因です。インドは、航空機の製造、整備、技術能力を効率的に向上させる政府の政策と民間投資に支えられ、重要な成長市場の一つとして台頭しています。2023年11月、エアバスは、A320neo、A330neo、A350プログラム向けの機体および翼部品の製造について、国内サプライヤーであるAequs、Dynamatic、Gardner、Mahindra Aerospaceと新たな契約を締結しました。これは、政府のAatmaNirbhar Bharatイニシアチブを支援するものです。これらの契約は、板金、機械加工、押出成形など、インドの航空宇宙エコシステムを強化し、民間航空機および防衛航空機の両方におけるモジュール式および複合材部品の大きな成長の可能性を示しています。

ヨーロッパ市場の洞察

欧州の航空宇宙用複合材市場は、循環型経済の目標と先進的な研究開発インフラの整備を背景に、世界市場における地位を確固たるものにしています。ドイツ、英国、フランス、スペインがこの分野をリードしており、この地域の規制枠組みは、円滑なグローバルサプライチェーンの統合を保証しています。2025年3月、欧州複合材産業協会(EuCIA)は、JECと提携し、欧州委員会の支援を受けて、欧州における複合材の循環型経済の推進を主要目標とする欧州循環型複合材同盟(European Circular Composites Alliance)を設立しました。この同盟は、複合材のリサイクル、再利用、転用に関する目標の設定、循環型製品の設計基準の策定、業界関係者のための協力フォーラムの設置などを目指しており、欧州市場の活性化に資するものです。

ドイツの航空宇宙用複合材市場は、構造性能と組み込みの熱管理特性を兼ね備えた多機能複合材の開発能力により、大きな牽引力を得ています。より強力で持続可能な航空機部品の需要が高まっており、政府が支援する研究・イノベーションプログラムもこの分野での採用を促進しています。2024年5月、フラウンホーファー材料・ビーム技術研究所(IWS)ドレスデンは、EU Clean Sky 2プログラムの一環として、オートクレーブを使用せずに大型炭素繊維強化熱可塑性樹脂の航空機胴体部分を接合するCO2レーザーベースのCONTIjoinプロセスを展示しました。同研究所はまた、この革新的な方法は実物大の胴体部品の製造も可能にすることで、重量、材料、労力の大幅な節約を可能にし、市場の成長と露出の大きな機会を示していると指摘しています。

英国では、レガシーおよび次世代プラットフォーム向けの修理および保守可能な複合材ソリューションに重点が置かれていることが市場の拡大につながっています。研究センターやメーカーは、損傷したパネルの迅速な交換、航空機のダウンタイムの最小化、ライフサイクルコストの削減を可能にするモジュラー設計に主力となっています。2025年6月、国立複合材センター(NCC)は、科学イノベーション技術省(DSIT)の資金提供を受けた、チェシャー・ウェストのノースウィッチにあるCygnet Texkimpの敷地内に英国初の炭素繊維開発施設を設立すると発表しました。この施設は、炭素繊維製造を進化させるための2つのデジタル対応生産ラインを備え、航空宇宙、防衛、エネルギー分野における英国の産業戦略をサポートします。戦略的な観点から見ると、このような拡張は、国内のサプライチェーンを改善し、航空宇宙用複合材の採用を加速させることで、市場を活性化させるでしょう。

航空宇宙複合材料市場の主要プレーヤー:

- 東レ株式会社(日本)

- ヘクセルコーポレーション(米国)

- ソルベイSA(ベルギー)

- SGLカーボンSE(ドイツ)

- 帝人株式会社(日本)

- 三菱ケミカルホールディングス株式会社(日本)

- オーウェンスコーニング(米国)

- Gurit Holding AG(スイス)

- ハンツマンコーポレーション(米国)

- ビクトレックスplc(英国)

- スピリット・エアロシステムズ・ホールディングス(米国)

- パーク・エアロスペース社(米国)

- コリンズ・エアロスペース(米国)

- Aernnova Aerospace SA(スペイン)

- キネコ・リミテッド(インド)

- Aerospace Composites Malaysia Sdn Bhd (マレーシア)

- 暁星先端材料(韓国)

- ロックウェストコンポジッツ社(米国)

- 帝人カーボンヨーロッパ(ヨーロッパ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- 東レ株式会社は、この分野、特に航空宇宙用途に使用される炭素繊維とプリプレグにおいて、業界をリードするリーダーとして認められています。また、この分野で数十年にわたる経験を有し、民間航空機メーカー、防衛プログラム、そして宇宙ミッション向けに軽量で高強度な材料を供給しています。

- ヘクセル・コーポレーションは、この分野の中心企業であり、様々な用途向けの炭素繊維、先進複合材、強化材の主要サプライヤーです。同社の製品ポートフォリオには、民間航空機と軍用航空機の両方のプログラムを支えるプリプレグ、ハニカム構造、構造用接着剤が含まれています。

- ソルベイSAはベルギーに本社を置き、航空宇宙用複合材料分野で大きな存在感を示しています。同社は、特に民間航空機、ヘリコプター、宇宙船向けの高性能樹脂、ポリマー、複合材料ソリューションを製造しており、この分野におけるリーディングカンパニーとしての地位を維持しています。

- SGL Carbon SEは、航空宇宙、自動車、産業セクターに製品を供給する、この分野におけるもう一つの有力企業です。航空宇宙分野では、構造用途および熱用途向けの炭素繊維強化材、プリプレグ、炭素-炭素複合材を提供しています。

- 帝人株式会社は日本に拠点を置き、航空宇宙、自動車、産業用途向けの高性能繊維、炭素複合材、樹脂システムの大手プロバイダーです。同社は、厳格な航空宇宙基準を満たすため、軽量化、耐熱性、製造効率の向上におけるイノベーションに注力しています。

以下は、世界市場で活動している著名な企業のリストです。

この市場の主要プレーヤーは、東レ、ヘクセル、ソルベイ、三菱ケミカルで、垂直統合、国際的な製造拠点、長期OEM契約を通じて強力な地位を維持しています。企業は、持続可能性と効率性の目標を達成するために、リサイクル可能な樹脂、自動化製造、熱可塑性複合材料などのイノベーションに投資しています。合弁事業、新興経済国での生産能力拡大、研究開発コラボレーションは、この分野の主要プレーヤーが採用している戦術的な戦略です。 2025年12月、Cambium Biomaterials Inc.は、高性能航空宇宙複合材料セクターの成長とイノベーションを強化することを主な目的として、SHDグループを買収しました。この買収により、SHDの複合プリプレグと樹脂製造に関する知識と、Cambiumの向上した材料開発能力が統合され、市場の成長にプラスの影響を与えます。

航空宇宙複合材料市場の企業概要:

最近の動向

- 2026年1月、 Cambiumは、航空宇宙、防衛、その他の高性能分野向け材料の革新と拡張を加速するために、8VCが主導し複数の投資家が参加したシリーズB資金調達で総額1億米ドルを確保したと発表しました。

- 2025年12月、 SyensqoとVertical Aerospaceは、2028年の認証取得を目指し、VX4電気航空機向けの高性能複合材料と接着材料を提供する長期サプライヤーパートナーシップを締結したと発表した。

- Report ID: 3822

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。