エアゾール缶市場の見通し:

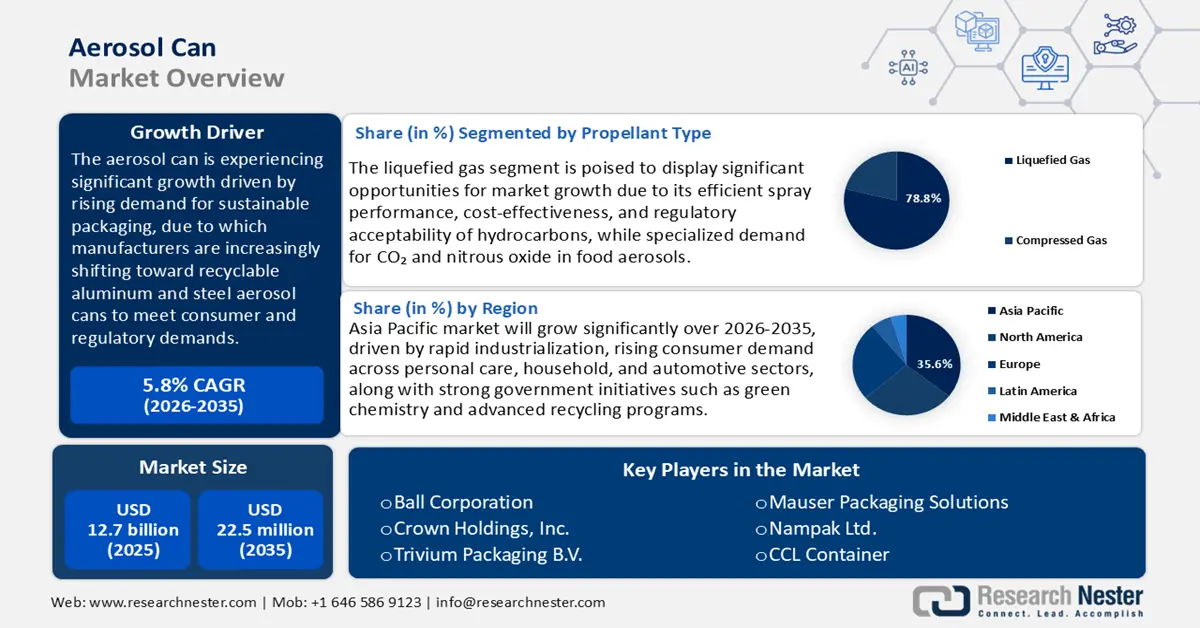

エアゾール缶市場規模は2025年に127億米ドルと評価され、2026年から2035年の予測期間中に5.8%のCAGRで成長し、2035年末までに225億米ドルに達すると予測されています。2026年には、エアゾール缶の業界規模は134億米ドルと推定されています。

世界のエアゾール缶市場は、主に米国におけるリサイクル性の向上と有害廃棄物の削減を求める規制圧力により、今後数年間で大幅に成長すると予想されています。米国環境保護庁(EPA)は、産業廃棄物の適切な取り扱いとリサイクルを全面的に合理化および強化する計画の一環として、資源保全回収法(RCRA)に基づき、エアゾール缶を一般廃棄物として再分類しました。この分類により、収集と輸送の規制上の負担が軽減されるため、バルクリサイクルと金属部品(主にアルミニウムとスチール)のリサイクルがさらに促進されます。これらの取り組みに加えて、EPAの国家リサイクル戦略では、エアゾール缶などの製品パッケージの重要なコンポーネントとして缶が使用されているリサイクル可能な金属について、2030年までに国のリサイクル率を50%にするという最終目標を設定しています。

さらに、建設規制は、業界における調達行動や材料選定に大きな影響を与えています。米国エネルギー省(DOE)は、先進製造局(AMO)を通じて、持続可能な包装技術の革新に連邦政府資金を提供しています。これらの技術革新は、推進剤やエネルギー効率の高い金属成形技術の向上を通じて、エアゾール缶メーカーに間接的な利益をもたらす可能性があります。したがって、政府の行政指導と研究開発投資の組み合わせは、エアゾール缶バリューチェーン全体における資本フロー、製品設計、そしてサプライヤーとの連携に大きな影響を与えています。

エアゾール缶の主な原材料はアルミニウムと鋼鉄であり、そのサプライチェーンはこれらの材料の国際貿易構造と密接に結びついています。2023年5月から2024年4月まで、米国は8,713万8千ポンドの使い捨てアルミニウム容器を輸入しましたが、その大部分は中国からの供給でした。米国のメーカーは2億2,490万ポンドを10億米ドル相当輸出し、そのうち72.6%が米国内で消費され、85%が金額ベースで輸出されました。これらの数字は、米国のアルミニウム容器市場が国内生産と輸入の両方に大きく依存していることを浮き彫りにしており、国際的な原材料と半製品のスチール缶本体への依存度が高まっていることを表しています。

国内の鉄鋼製造能力は、商務省の高度製造プログラムが促進する国防総省の取り組みにより、主要な生産ラインの復活とリードタイムの短縮が進み、わずかに成長した。金属および金属缶などの金属製品の生産者物価指数(PPI)は、製造投入価格が2.7%上昇したことにより、2025年9月に329.0に上昇した。これは、2024年第1四半期の320.2から2025年第3四半期に予測される329.0への成長を示しており、業界における一貫したコスト増加を示している。エネルギー省は依然として、加圧容器市場における材料使用量の削減と低排出材料を目的とした包装技術革新に重点を置いた競争的助成金に年間2,000万ドル以上を投資している。これらの数字は、継続的な製造業の拡大、価格上昇、および市場における技術革新に対する公共部門の支援を裏付けている。

エアゾール缶市場 - 成長要因と課題

成長の原動力

- ECHA経由のEU PPWRによる包装規制: 2023年に強化された欧州連合(EU)の包装および包装廃棄物規則(PPWR)は、欧州化学物質庁(ECHA)に、エアゾール缶のコーティングやライニングを含む包装に含まれる危険な化学物質の審査と規制を行う権限を与えています。ECHAの新たな役割は、安全性評価の更新と、EU域内で環境や健康に悪影響を与えるとされる物質に対する厳格な規制の施行に役立ちます。エアゾール缶メーカーは、PFASコーティングされたライナーやビスフェノールAベースの基材に代わる、より安全な基材配合への投資を計画しています。この規制の変更は、欧州における持続可能で規制に準拠した包装ソリューションの需要増加を促進すると予想されます。さらに、代替バリア技術のサービスプロバイダーは、提携ベンダーが川下ユーザーの変化するコンプライアンス要件に対応する必要があるため、需要の増加が見込まれます。

- 再生可能/バイオベース化学品の需要拡大:環境規制や消費者嗜好の変化により、ロックダウン噴射剤(エアゾール缶)や溶剤として再生可能およびバイオベース化学品の需要が高まっています。米国エネルギー省の2023年版「10億トン報告書」によると、米国のバイオマス生産量は現在の3倍、年間10億トン以上にまで増加する可能性があります。これにより、食料、飼料、繊維、林産物の需要を満たしつつ、年間約600億ガロンの低排出液体燃料を生産することが可能になります。また、未利用バイオマスを活用すれば、年間3億5000万トンのバイオマスを追加でき、バイオエコノミーをさらに拡大することができます。これは製造環境における新たなトレンドでもあり、エアゾール缶メーカーにとって、環境に配慮したエアゾール包装製品に向けた新たなB2Bチャネルを創出するでしょう。規制への適合と差別化 - バイオベースの溶剤または圧縮空気/CO2を推進剤として統合することで、企業は、欧州や北米などの環境意識の高い市場や地域において、規制への適合と差別化の両方を活用できるようになります。

- 大手化学メーカーによるカーボンニュートラルへの取り組み:カーボンニュートラルに向けた環境配慮型の目標がエアゾール缶市場を牽引しています。ダウ、BASF、ライオンデルバセルなど、世界中の化学企業の70%以上が、2050年までにネットゼロ排出を達成することを約束しています。これらの戦略的取り組みは、エアゾール用途に使用される低炭素溶剤、コーティング、推進剤の革新を推進しています。業界は、エアゾール包装におけるアルミニウムやスチールなどの再生素材の使用を増やすことで、環境への影響を軽減することに重点を置いています。また、持続可能性の目標をサポートするために、地球温暖化係数(GWP)が低い低排出ガスを導入することの重要性も強調しています。これらの取り組みは、温室効果ガス排出量の削減とエアゾール製品の環境性能向上に向けた、エアゾールサプライチェーン全体にわたる幅広い取り組みを反映しています。低炭素製品を優遇するESG規制や政府調達政策と整合し、持続可能なエアゾール缶は、消費者市場と産業市場の両方において、ライフスタイル製品として定着していくことが期待されています。

- 世界のエアゾール生産エアゾール生産は、パーソナルケア、家庭用品、産業用分野における特殊容器の需要増加により、エアゾール缶市場の成長を直接的に牽引しています。メーカーが消臭剤、消毒剤、自動車用スプレーなどの製品ラインを拡大するにつれ、耐久性のある加圧容器の需要も同時に高まっています。エアゾール缶は、吐出量の制御、保存期間の延長、携帯性といった機能的な利点を備えており、現代の消費財に欠かせないものとなっています。軽量素材や環境に優しい噴射剤の革新により、その魅力はさらに高まっています。持続可能性と利便性が消費者の嗜好を形成する中で、エアゾール容器は世界中でますます人気が高まっています。

課題

- VOCおよびコーティング剤の配合変更コスト:揮発性有機化合物(VOC)規制は、特にカリフォルニア州において、エアゾール缶メーカーに甚大な影響を与え、コーティング剤や噴射剤の配合変更を促しています。EPA(環境保護庁)による小規模メーカー向け規制影響分析によると、カリフォルニア州では、小規模メーカーが新しい大気質基準を遵守するためのコストは、配合ごとに発生することが明らかになっています。これらのコストは、大手競合企業が享受している研究開発能力に乏しい契約充填業者やニッチな製造業者にとっては比較的高額です。さらに、州レベルでの規制の細分化も負担を増大させています。米国企業は、州ごとに異なるVOC規制値を満たすために、異なる配合を開発しなければなりません。これは、規模の経済性の喪失や、地域間の市場の非効率性につながっています。

- 中小企業と大企業の不平等な扱い:環境規制遵守のための費用のかかる書類手続きは、中小製造業者にとって大きな経済的負担となります。EPA(環境保護庁)の排出規制に関するコスト調査によると、中小企業はコンプライアンス関連費用として年間平均9万ドルを費やしています。これらの費用には、試験、記録管理、設備のアップグレードなどが含まれます。この不均衡は、中小製造業者の規模拡大、イノベーションへの投資、価格競争を阻害し、場合によっては、他の認証や安全要件が求められる輸出市場においても、その影響は限定的です。その結果、市場における統合は、より大規模な垂直統合型企業に有利に働く傾向があります。

エアゾール缶市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.8% |

|

基準年市場規模(2025年) |

127億ドル |

|

予測年市場規模(2035年) |

225億ドル |

|

地域範囲 |

|

エアゾール缶市場のセグメンテーション:

推進剤タイプセグメント分析

液化ガス分野は、効率的なスプレー性能と費用対効果の高さから、予測期間中に78.8%という最大の収益を誇るエアゾール缶市場シェアで成長すると予想されています。EPA(環境保護庁)は、サプライチェーンが整備されていることと、オゾン層を破壊しない代替品に対する規制上の容認性が高いことから、炭化水素が最も広く使用されていると述べています。圧縮二酸化炭素と亜酸化窒素はそれぞれ12%と8%を占め、主に食品用エアゾール(ホイップクリームなど)など、不活性ガスの特性が求められる特殊な用途で使用されています。圧縮ガスは容量が少なく圧力も低いため、炭化水素に比べて環境への配慮は優れていますが、低圧・低容量であることから、汎用エアゾール缶はより一般的な用途には適していません。

炭化水素噴射剤は、その費用対効果の高さと効率的な噴霧特性から、パーソナルケア製品や家庭用品に広く使用されています。しかし、炭化水素は可燃性であるため、取り扱いには細心の注意が必要です。ジメチルエーテル(DME)は、不燃性や環境への影響の少なさといった特性から、特に安全規制が厳しい地域において、代替燃料として開発が進められています。また、DMEは多くの製剤への溶解性と製品安定性に優れています。生産コストは炭化水素に比べて最大100%も高くなりますが、研究開発投資の増加と魅力的な規制モデルの影響により、DMEの採用は拡大しています。

材料タイプセグメント分析

アルミニウムセグメントは、軽量、耐腐食性、そしてリサイクル性に優れているため、予測期間中にエアゾール缶市場シェア45.6%という大幅な成長が見込まれています。米国環境保護庁(EPA)によると、アルミニウムのリサイクルには一次生産に必要なエネルギーのわずか5%しか使用されず、これは持続可能性への取り組みに貢献しています。さらに、アルミニウムは形状やサイズのカスタマイズが容易で、高速製造も可能です。様々なコーティングや印刷技術との互換性があるため、ブランドの魅力を高めることができます。また、リサイクル性と低炭素フットプリントは、環境に優しいパッケージソリューションへの関心の高まりにも合致しています。

リサイクル可能なアルミ缶は、リサイクル可能な円筒形パッケージとしてますます好まれるようになっています。アルミニウムは一次生産に必要なエネルギーの約5%しか消費しないため、アルミニウムは入手可能な最も低炭素エネルギー材料の1つになります。したがって、この最近の環境効率は、ヨーロッパや北米など、環境政策が厳しい市場で採用される主な動機付け要因です。コーティングされたアルミエアゾール缶は、製品の耐腐食性と金属相互作用を向上させて、配合効率と製品の適合性を高めます。コーティングは保存期間を延ばし、製品を汚染から保護するのに役立ちます。これは、ヘルスケアおよびパーソナルケア用エアゾールにとって重要です。同時に、コーティングプロセスは費用とステップですが、ほとんどのメーカーは、コートの強度と完成部品の品質によって正当化されるコストであると考えているため、2035年までに市場を拡大させると予想されます。

製品タイプセグメント分析

直壁エアゾール缶セグメントは、製造の容易さと、パーソナルケア製品から家庭用品まで幅広い用途への適合性が高く評価され、2035年までに59.9%という顕著なエアゾール缶市場シェアで成長すると予測されています。直径が一定であるため、自動ラインで充填・キャップが可能で、コスト削減につながります。直壁設計は、積み重ね、保管、輸送においても効率的であり、メーカーによる物流コスト削減につながります。滑らかな形状は、迅速なラベリングと印刷を可能にし、ブランド認知度の向上にも貢献します。同様に、缶の構造的安定性は高圧下でも製品の安全性を確保し、揮発性推進剤を含むエアゾール製剤にも適しています。持続可能で軽量なパッケージへのニーズの高まりにより、国際市場での使用量はさらに増加しています。

当社のエアゾール缶市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

素材の種類 |

|

推進剤の種類 |

|

製品タイプ |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

エアゾール缶市場 - 地域分析

アジア太平洋市場の洞察

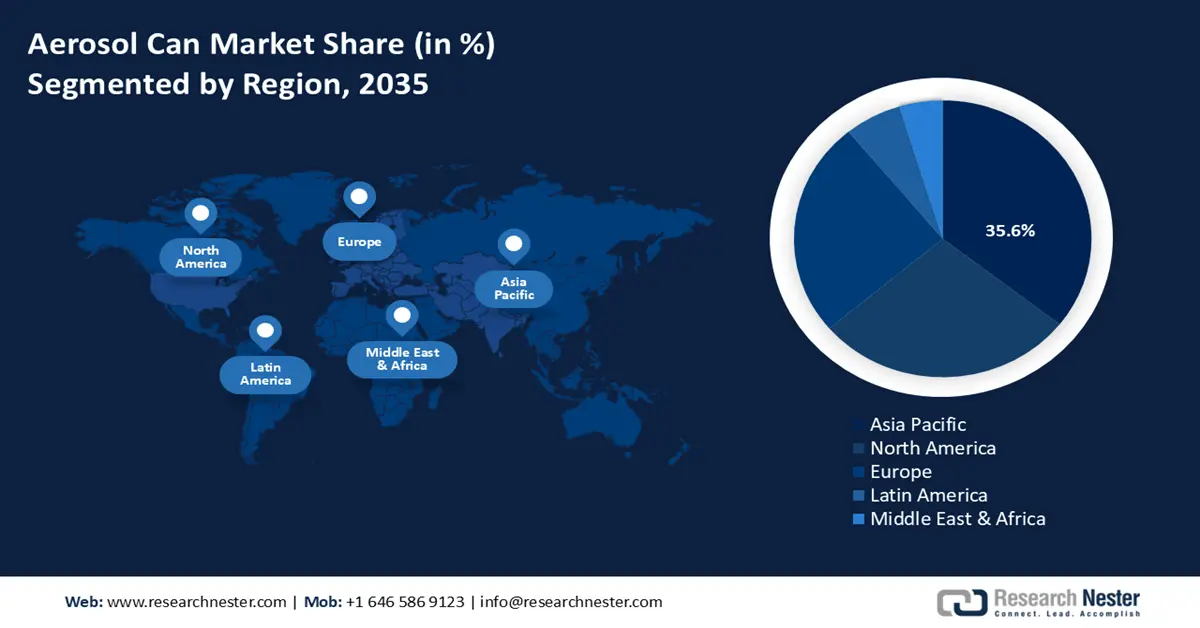

アジア太平洋地域は、主に工業化の進展とパーソナルケア、家庭用品、自動車などの分野での消費者需要の増加により、2026年から2035年にかけて世界のエアゾール缶市場で35.6%という最大の収益シェアを占めると予測されています。この地域は、2025年から2030年にかけて4.5%のCAGRで成長し、2035年までに最大の市場シェアを占めると予想されています。持続可能な製造と化学物質の安全性に関する政府の取り組みも、市場の発展を促しています。たとえば、アジア太平洋経済協力(APEC)は、グリーンケミストリーおよび健全な化学物質管理ワークショップなどのイベントを通じて、加盟国によるグリーンケミストリーの原則の採用を促進してきました。これらの取り組みは、より多くのイノベーションや提携など、持続可能な化学の実践の改善につながり、エアゾール製造などの幅広い業界で環境パフォーマンスを改善するために活用できます。 2021年以降、APEC域内におけるグリーンケミストリーへの取り組みは、有害化学物質の使用量を大幅に削減し、地域における化学物質の安全管理の改善に貢献してきました。さらに、最新の材料リサイクルプログラムやサプライチェーンの改善への投資は、製造だけでなく、オペレーションや環境コンプライアンスの効率性も向上させています。これらすべての要因が相まって、この地域における長期的な市場成長のための良好な条件が整えられています。

中国のエアゾール缶市場は、中国政府による産業高度化と環境保護に向けた強力な政策の展開を背景に、今後数年間で地域最大のシェアを獲得し、市場を牽引すると見込まれています。生態環境部(MEE)によると、中国は2020年から2023年にかけて、より厳格な政策と規制の遵守、そして産業技術の高度化により、排出量削減において目覚ましい成果を上げました。こうした取り組みは、2023年気候行動報告書に概説されているように、中国が持続可能な産業プロセスと環境管理へと移行する上で、引き続き貢献しています。

さらに、中国の第14次5カ年計画で示された循環型経済は、循環型経済の急速な拡大を生態文明構築の重要段階の一つとして重視していることを反映しています。この計画は、資源保全、環境保護、気候変動対策と経済成長の融合を深め、2060年までに持続可能な開発とカーボンニュートラルを促進する近代的な産業システムを構築することに重点を置いています。さらに、政府の支援策(税制優遇措置)により、国内メーカーは保有するエアゾール缶の生産量を増やすよう働きかけており、エアゾール缶は複数の省で生産されています。これらの政策により、中国は世界のエアゾール缶貿易において大きな力となっています。

インドのエアゾール缶市場は、2035年までに予測期間全体で最速のCAGRで成長すると見込まれています。都市化の進展と可処分所得の増加により、パーソナルケアおよび家庭用品産業からの市場需要が高まっています。MoCFは、2021~2026年に化学製品製造の生産量を前年比9%増加させ、自立中心のMake in Indiaイニシアチブを強化しました。さらに、BISは最近、エアゾール製品の品質を確保し、使用する消費者の安全を守るために、エアゾール缶の安全基準を改訂しました。エアゾール缶の代替材料やリサイクル材料、または容易にリサイクルでき、および/または生分解性であると認定された缶の研究開発を奨励するため、政府は果物や野菜の皮を使用した食用および生分解性の包装ソリューションの開発に63,42,203ポンドを投資しました。この取り組みには、食用フィルム、半自動カップ、カートン製造装置などの機械開発が含まれており、規模拡大と中小零細企業および小規模グループへの導入を目指しています。これらの要因に加え、輸出機会の増加により、インドは世界のエアゾール缶業界にとって急速に発展する市場となっています。

北米市場の洞察

2035年までに、北米のエアゾール缶市場は、世界全体の市場シェアの28.2%という大きな収益シェアで成長し、予測期間中に4.8%のCAGRを記録すると予想されています。 この成長は、パーソナルケア、家庭用品、自動車部門における持続可能性とリサイクル性に対する消費者の需要の高まりと、持続可能でリサイクル可能な包装への切り替えを求める規制圧力の高まりによって推進されており、この成長の主な要因です。 2022年、政府はクリーンエネルギー化学品生産に52億米ドルを投資しました。これは2020年から12%増加しており、持続可能な製造への強いコミットメントを示しています。 米国環境保護庁のプログラムであるグリーンケミストリーは、50を超えるグリーンケミストリープロセスを実施することにより、2021年以降、有害廃棄物の発生を15%削減するのに効果的でした。 さらに、厳格な規制基盤とOSHA化学物質安全基準により、より安全な生産環境が作り出されただけでなく、エアゾール缶ビジネス全体のイノベーションとコンプライアンスも促進されました。

米国のエアゾール缶市場は、環境政策の強化とより安全な噴射剤に対する消費者の需要により、今後数年間、北米地域の大部分を占めると予想されています。2023年、米国環境保護庁(EPA)は、有害物質規制法(TSCA)に基づく新たな有害化学物質規制を施行しました。この規制により、PFAS化学物質の製造業者および輸入業者は、製造、使用、廃棄する物質に関するより詳細な情報を開示することが義務付けられます。これらの規制により、遵守コストが増加し、業界ベースで約8億ドルと推定されています。これにより、製造業者は、汚染や有害性の少ない化学技術への投資を増やすことを余儀なくされます。

労働安全衛生局(OSHA)の報告によると、安全対策の強化により、エアゾール製造工場における化学事故は過去5年間で10%減少しました。さらに、米国エネルギー省は、よりエネルギー効率の高いエアゾール製造プロセスに関連する技術を支援するイノベーション助成金プログラムを実施しており、産業エネルギー効率の向上に5億ドルを拠出しています。これらの取り組みはいずれも、市場の持続的な成長を促進するとともに、操業安全への理解を深めています。

カナダのエアゾール缶市場は、政府が持続可能な包装と廃棄物管理を推進する取り組みにより、2035年までに着実に拡大すると見込まれています。カナダ環境気候変動省は、温室効果ガス排出量を20%削減するという2026年の中間目標を上回る計画の一環として、過去3年間でアルミ製エアゾール缶のリサイクル率を20%増加させたと発表しました。さらに、リサイクル率の向上は、2030年排出削減計画の2023年進捗報告書に記載されている全体的な排出削減軌道の維持に役立ちます。2022年現在、カナダ政府はクリーンエネルギーに多額の投資を行い、先住民と農村コミュニティに対処し、これらのプロジェクトに約3億カナダドルの資金を割り当てています。このような投資は、クリーンエネルギーへの移行、エネルギー効率の向上、温室効果ガス排出量の削減を支援し、これらの地域の持続可能な開発と経済成長を促進すると期待されています。この投資は、低炭素経済と環境関連の目標を推進するための、カナダ全土における気候およびクリーンテクノロジーのプログラムの一部です。

ヨーロッパ市場の洞察

欧州のエアゾール缶市場は、2026年から2035年にかけて25.3%という顕著な収益シェアを占めると予測されています。この成長は主に、パーソナルケア、家庭用品、自動車業界における厳格な環境規制と、持続可能なパッケージソリューションに対する消費者の需要の高まりによるものです。欧州化学物質庁(ECHA)は、機関の財政的持続可能性を高め、中小企業(SME)を促進するために、REACHに基づく料金規制の見直しを行っています。この改訂では、2021~23年のインフレを反映して標準料金を19.5%引き上げることが提案されていますが、SME料金は引き上げられません。さらに、SMEのステータスは自己申告してその後検証するのではなく、(事前)検証され、企業は3年間の有効期間の開始時に申請して書類を提出する必要があります。英国では、政府がプラスチック包装税を支払っており、2023年に再利用されたプラスチックが30%未満であるプラスチック包装部品に対して1トンあたり210.82の税率が課せられます。これは、10トン以上のプラスチック包装を製造または英国に輸入する企業に影響を与え、リサイクル材料のさらなる使用を奨励します。

ドイツは欧州最大の化学製品製造国であり、2023年の化学産業の売上高は2,180億ユーロに達し、これはEU27カ国・地域(EU-27)の総売上高の約3分の1を占めています。また、化学製品の輸出量では世界第3位の1,420億ユーロを誇る高位の輸出国でもあります。ドイツの化学産業は、2019年から2023年にかけて、国際競争力の確保を目指し、生産技術の高度化に向けた投資を積極的に行っています。これらの政策と投資を総合的に見ると、欧州は持続可能なエアゾール缶のイノベーションにおいてリーダー的存在と言えるでしょう。

エアゾール缶市場の主要プレーヤー:

世界のエアゾール缶市場は競争が激しく、主に米国と日本の様々な多国籍企業が市場を支配しています。ボール・コーポレーション、クラウン・ホールディングス、東洋製罐などの大手企業は、世界的に強力な製造拠点を持ち、研究開発に多額の投資を行っており、持続可能で環境に優しいエアゾールソリューションの開発をリードしています。東洋製罐グループホールディングス、池崎鉄工所、株式会社クレハ、東洋自動機株式会社などの日本企業は、高度な製造技術と日本工業規格(JIS)に基づく高い品質基準を武器に、自社製品を世界的に差別化しています。新興市場との生産能力拡大、材料革新のための戦略的提携、リサイクル可能なアルミ缶への注力、地球温暖化係数の低い噴射剤の使用などは、全社的な重要な戦略的取り組みです。これらの移行は、ますます厳しくなる環境規制に対応し、個人、家庭、自動車、産業製品の分野における消費者のニーズの変化に適応するための総力を挙げた取り組みの一環です。

世界のトップエアゾール缶メーカー

会社名 | 推定市場シェア(%) | 原産国 |

ボールコーポレーション | 12.4% | アメリカ合衆国 |

クラウンホールディングス株式会社 | 10.8% | アメリカ合衆国 |

トリヴィアムパッケージングBV | 7.9% | オランダ |

モーゼルパッケージングソリューションズ | 7.3% | アメリカ合衆国 |

ナンパック株式会社 | 5.2% | 南アフリカ |

CCLコンテナ | xx% | カナダ |

シルガンホールディングス株式会社 | xx% | アメリカ合衆国 |

アルダググループSA | xx% | ルクセンブルク |

バーラトコンテナーズ株式会社 | xx% | インド |

エクサル株式会社 | xx% | アメリカ合衆国 |

ムダコンテナ社 | xx% | マレーシア |

クレハ株式会社 | xx% | 日本 |

東洋自動機株式会社 | xx% | 日本 |

池崎鉄人たま | xx% | 日本 |

東洋製罐グループホールディングス株式会社 | xx% | 日本 |

最近の動向

- 2025年4月、Nouryonはアムステルダムで開催されたin-cosmetics Globalにおいて、動物由来のジメチルエーテル(DME)噴射剤「Demeon ReNu100」を発表しました。この技術は、パーソナルケア製品や家庭用品などのエアゾール製品に適用され、既存のDMEと比較して環境への影響がはるかに少なく、カーボンフットプリントは市販のDMEと比較して最大100%削減可能です。また、この発表は、欧州をはじめとする世界各地で環境に優しい噴射剤を求める動きが強まる中、Nouryonが持続可能性をはじめとする規制全般について懸念を抱いていることを示唆しています。最高のエアゾールスプレー性能と低排出ガスを兼ね備えたDemeon ReNu100は、国際的なエアゾール化学品市場における最も重要な進歩の一つとして位置付けられています。

- 2025年5月、ハネウェルとルピン・ファーマシューティカルズは、ソルスティス・エア(HFO-1234ze(E))を加圧式定量噴霧吸入器(pMDI)のグリーン噴射剤として推進すると発表しました。ソルスティス・エアの地球温暖化係数(GWP)は1未満であり、HFC-134aと比較して温室効果ガス排出量を99.9%削減します。この提携は、製薬業界が世界の持続可能性とヘルスケアの目標に沿って、低排出エアロゾルソリューションへの移行を支援するものです。この提携は、吸入器の有効性と患者の安全性を損なうことなく、呼吸器ケア製品の環境影響を低減するための重要な一歩となります。

- Report ID: 8142

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。