先進眼科技術市場の展望:

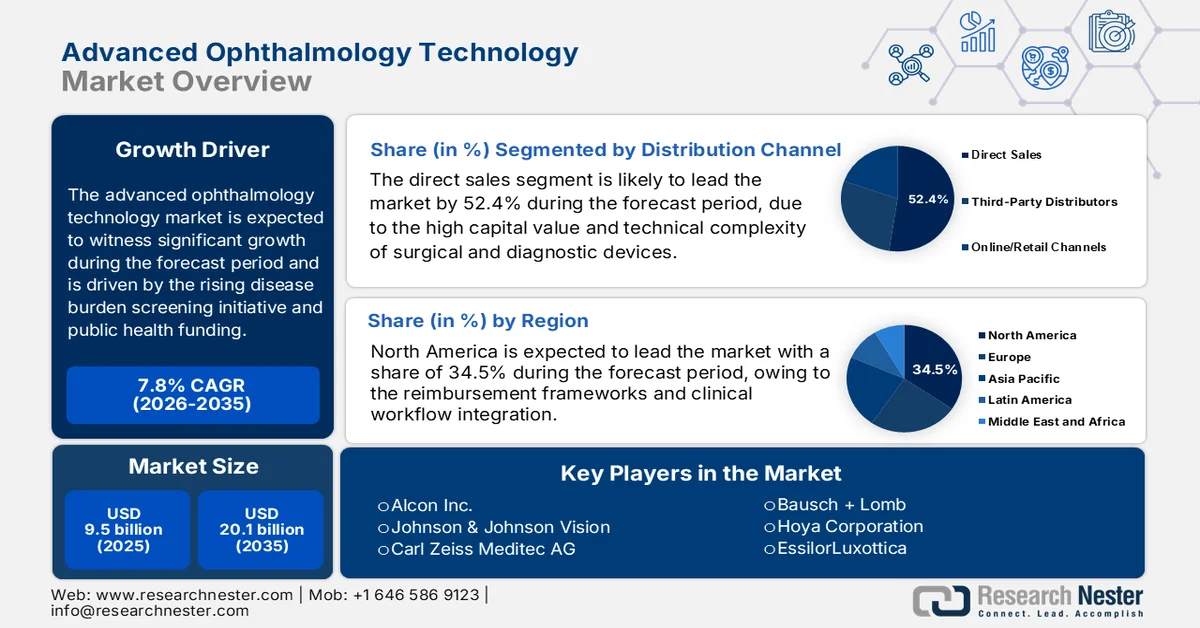

先進眼科技術市場の規模は、2025年には95億米ドルと評価され、2035年末までに201億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は7.8%です。2026年における先進眼科技術の業界規模は102億米ドルと評価されています。

高度眼科技術市場は、疾病負担の増大に伴うスクリーニングイニシアチブと公衆衛生資金の増加によって支えられています。WHOの2023年3月の報告書によると、世界中で約22億人が視覚障害または失明を抱えており、そのうち10億件以上は予防可能でありながら未解決のままです。そのため、医療現場全体で診断画像、手術システム、デジタル眼科ソリューションに対する需要が持続的に高まっています。さらに、白内障手術の増加は、手術件数の持続的な増加を反映しています。NLMの2025年1月の調査によると、白内障手術率は国によって人口100万人あたり36件から12,800件と報告されています。さまざまな地域で手術率が上昇していることは、高度眼科インフラの分布が不均一であることを示しており、未普及地域への進出を目指すサプライヤーにとって大きなチャンスとなっています。

さらに、予防可能な視覚障害の負担に対処することを目的とした公衆衛生イニシアチブは、主に低・中所得国において、診断画像プラットフォームや手術システムの調達を促進し続けています。これらの国々では、政府および多国間資金援助を受けてスクリーニングプログラムが拡大しています。加えて、制度的プログラムや規制上の支援により、地域全体で技術の導入が加速しています。2025年4月に発表されたNLMの研究によると、国立眼研究所は、網膜画像遺伝子治療と遠隔眼科医療に関するトランスレーショナル研究に年間8億3500万米ドルの予算を投じ続けており、眼科医療提供におけるイノベーションに対する連邦政府の継続的な取り組みを反映しています。これらの要因により、メーカーは携帯型診断機器などの主要分野に製品開発パイプラインを合わせることができ、政府支援の研究イニシアチブや公衆衛生プログラムを通じて、高度な眼科技術の市場参入が促進されます。

キー 先進的な眼科技術 市場インサイトの概要:

地域の注目ポイント:

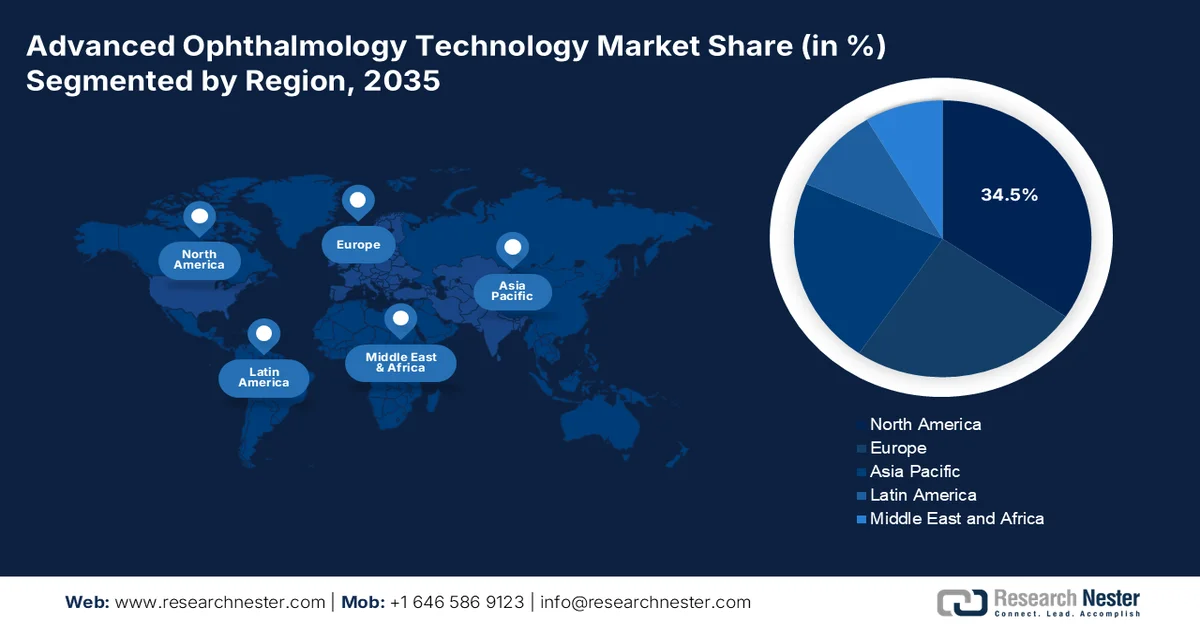

- 先進眼科技術市場において、北米は成熟した医療インフラと診療報酬制度と臨床ワークフローの強力な統合により、2035年までに収益シェア34.5%を占め、市場を牽引すると予測されている。

- アジア太平洋地域は、医療インフラの急速な拡大と加齢に伴う眼疾患の増加を背景に、2026年から2035年にかけて年平均成長率(CAGR)11.5%で最も急速に成長する地域になると予測されている。

セグメント分析:

- 先進眼科技術市場において、流通チャネルの直販サブセグメントは、手術機器および診断機器の高い資本価値と技術的な複雑さに牽引され、2035年までに52.4%のシェアを占めると予測されている。

- アプリケーションセグメント内の白内障手術サブセグメントは、高齢化とプレミアム眼内レンズおよびフェムト秒レーザー支援プラットフォームの普及拡大に牽引され、2035年までに最大のシェアを獲得し、市場を席巻すると予測されている。

主な成長トレンド:

- 視力ケアプログラムへの公的支出の増加

- 全国的なスクリーニングプログラムの拡大

主な課題:

- 高額な初期投資とアクセス上の課題

- 熟練した専門家の不足

主要企業: Alcon Inc.、Johnson & Johnson Vision、Carl Zeiss Meditec AG、Bausch + Lomb、HOYA Corporation、EssilorLuxottica、NIDEK Co. Ltd.、Topcon Corporation、STAAR Surgical Company、Haag-Streit Group、Ziemer Ophthalmic Systems AG、Lumenis Be Ltd.、Rayner Intraocular Lenses Limited、Aurolab、Appasamy Associates、Ellex Medical Lasers、Merck、EyeBio、NTC、Eyexora。

グローバル 先進的な眼科技術 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 95億米ドル

- 2026年の市場規模: 102億米ドル

- 予測市場規模: 2035年までに201億米ドル

- 成長予測:年平均成長率7.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに34.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、インド

- 新興国:韓国、ブラジル、メキシコ、インドネシア、マレーシア

Last updated on : 27 March, 2026

先進眼科技術市場 - 成長促進要因と課題

成長の原動力

- 視力ケアプログラムへの公的支出の増加:政府の医療予算は眼科医療に積極的に資金を配分しており、これが高度な技術の調達を直接的に支援しています。CMSの2026年1月のデータによると、米国の医療費は2024年に5兆3000億ドルに達し、白内障手術などの眼科手術が大量に行われました。このような継続的な償還環境により、病院や外来手術センターは高度な手術プラットフォームや画像システムに投資することが可能になっています。同様に、NHSは、増加する患者の待機リストを反映した長期的な人材およびインフラ整備計画を通じて、眼科医療能力の拡大を続けています。こうした資金配分パターンは、ベンダーが償還対象となる手術や費用対効果のベンチマークに合わせて製品を提供するよう促しています。

- 全国的なスクリーニングプログラムの拡大:大規模なスクリーニング活動は、先進眼科技術市場における画像診断技術の需要を促進する重要な要因となっています。2024年11月にNHSが発表した報告書によると、糖尿病眼スクリーニングプログラムはイングランドで年間330万人以上をスクリーニングしています。これは、網膜画像システムとデジタルデータプラットフォームの広範な導入を必要としています。さらに、これらのプログラムでは、患者数を効率的に管理するために、AI支援診断の統合が進んでいます。こうした取り組みの規模は、アップグレード、メンテナンス、相互運用性ソリューションに対する継続的な需要を生み出しています。拡張性とクラウド統合性を備えた画像技術を提供するベンダーは、長期的な顧客関係を築く上で有利な立場にあります。

- デジタルヘルスと遠隔眼科医療への投資:各国政府は現在、デジタルヘルスインフラへの投資を積極的に行い、高度な眼科医療技術市場への需要を高めています。米国保健福祉省は、償還政策とインフラ整備資金を通じて遠隔医療の拡大を推進し、遠隔眼科医療サービスの提供を可能にしています。連邦政府の取り組みによって支援される遠隔眼科医療プログラムは、地方や医療サービスが行き届いていない地域でのアクセスを改善し、携帯型画像診断装置やクラウドベースの診断プラットフォームの導入を促進しています。さらに、EUのデジタルヘルス戦略は、相互運用性と電子カルテの統合を重視し、眼科データの交換を支援しています。これらの取り組みは、医療提供者に対し、国の医療システムと統合可能な拡張性の高いソフトウェア主導型ソリューションへの移行を促しています。

課題

- 高額な設備投資と導入の難しさ:フェムト秒レーザーやロボット手術システムといった高度な眼科医療機器は、導入コストが非常に高額です。そのため、研究開発に多額の投資を行う新規参入メーカーや、価格に敏感な市場への販売を目指すサプライヤーにとって、大きな参入障壁となっています。高度な眼科医療技術市場は成長が見込まれるものの、政府による価格規制と高額なコストが、普及を阻んでいます。こうしたコストは、先進地域の資金力のある病院への導入を制限し、新規参入企業が市場を急速に拡大することを困難にしています。

- 熟練専門家の不足:高度な眼科技術の導入は、訓練を受けた臨床医の確保に大きく依存しています。複雑な診断機器や手術機器を操作できる熟練専門家の不足は、特に新興国において、市場浸透の大きなボトルネックとなっています。新規メーカーはこの問題に直面しており、臨床医は適切なトレーニングを受けずに新しい複雑な機器を導入することを避けています。また、大規模なトレーニングプログラムへの投資も費用がかかります。大手企業は、既存の顧客基盤を活用して、新しい手術プラットフォームを臨床現場に統合しています。

先進眼科技術市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.8% |

|

基準年市場規模(2025年) |

95億米ドル |

|

予測年市場規模(2035年) |

201億米ドル |

|

地域的範囲 |

|

先進眼科技術市場のセグメンテーション:

流通チャネルセグメント分析

流通チャネルセグメントでは、直販サブセグメントが主導しており、2035年末までに52.4%という最大のシェアを占める見込みです。このセグメントは、外科用機器や診断機器の高い資本価値と技術的な複雑さによって牽引されています。メーカーは直販部隊を活用し、病院や外来手術センターとの強固な関係を維持し、適切な設置、トレーニング、長期サービス契約を確保しています。このモデルにより、企業は価格設定を管理し、サプライチェーンの整合性を維持し、AI統合プラットフォームなどのプレミアムイノベーションを主要なオピニオンリーダーに直接提供することができます。Medpacの2025年3月のデータによると、眼科技術を含む医療機器の国内生産の約40%が輸出されています。これは、資本設備取引における直接取引への継続的な嗜好を示しています。

アプリケーションセグメント分析

アプリケーション分野の中で、白内障手術サブセグメントは、2035年末まで先進眼科技術市場において最大のセグメントであり続けると予測されています。このセグメントは、高齢化と、プレミアム眼内レンズおよびフェムト秒レーザー支援プラットフォームの普及拡大によって牽引されています。先進手術技術への需要は、患者がより良い視力結果と回復時間の短縮を期待していることによってさらに高まっています。携帯型超音波乳化吸引装置への戦略的投資により、外来手術センターへのアクセスが拡大しました。米国国立医学図書館(NLM)が2025年3月に発表した調査によると、米国では年間約370万件の白内障手術が実施されています。この需要は、市場需要を牽引する主要なアプリケーションとして、先進的な白内障治療に対する持続的な臨床的および経済的需要を反映しています。

エンドユーザーセグメント分析

外来手術センター(ASC)は、費用対効果の高い外来手術医療への業界全体のシフトを背景に、先進眼科技術市場のエンドユーザーセグメントにおいて主要なサブセグメントとなっています。ASCは、患者の利便性の向上、院内感染リスクの低減、そして有利な診療報酬体系を提供することで、白内障、緑内障、屈折矯正手術の最適な実施場所となっています。小型で高度な手術プラットフォームの導入により、ASCはますます複雑な眼科手術を実施できるようになりました。さらに、眼科手術を実施する認定ASCの数は全国的に増加しており、市場導入を牽引する主要なエンドユーザーセグメントとしてのASCの役割を加速させています。

当社が詳細に分析した先進眼科技術市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

製品タイプ |

|

テクノロジー |

|

応用 |

|

エンドユーザー |

|

様式 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

先進眼科技術市場 - 地域別分析

北米市場のインサイト

北米は先進眼科技術市場を牽引しており、2035年末までに地域収益の34.5%を占めると予測されています。この市場は、成熟した医療インフラによって特徴づけられ、購買決定は償還制度、臨床ワークフローの統合、外来診療における手術の集中によって大きく左右されます。この地域で事業を展開するメーカーやサプライヤーは、購買組織、統合医療ネットワーク、退役軍人省などの大規模な公的医療システムによって特徴づけられる環境の中で事業を展開しています。これらの組織は調達量を集約し、価格に大きな圧力をかけています。北米における競争上の成功は、病院や外来手術センターのワークフローニーズに合致した統合ハードウェア・ソフトウェアソリューションを提供できる能力に基づいています。このソリューションは、外科医、管理者、サプライチェーン幹部など、複数の利害関係者が関わる複雑な購買プロセスを管理できる直販部隊によって支えられています。

米国の先進眼科技術市場は、連邦政府の継続的な医療費支出、高い手術件数、および増加する疾病負担によって支えられています。CMSのデータによると、米国の国民医療費は、眼科、特に白内障手術や網膜手術といった手術件数の多い専門分野への継続的な配分を反映しています。さらに、2023年7月のNLMの調査では、米国で約2,200万人が白内障を患っていることが明らかになり、手術プラットフォームと術中技術に対する継続的な需要が裏付けられました。一方、米国疾病予防管理センター(CDC)の2024年5月のデータでは、約700万人が視覚障害を抱えて生活しており、継続的な診断と治療介入を必要とする大規模かつ増加傾向にある患者層が浮き彫りになっています。これらの要因は、米国市場の明るい成長を示しています。

米国における視覚障害および眼の健康に関する統計概要(2024年)

カテゴリ | 主要統計 |

全体的な視覚障害 | 米国では約700万人が視覚障害を抱えており、そのうち約100万人は失明している。 |

成人視覚障害(40歳以上) | 2012年時点で420万人のアメリカ人が感染しており、2050年までに倍以上に増加すると予測されている。 |

小児の視覚障害 | 18歳未満の子供の6.8%が眼疾患または視覚障害と診断されており、約3%が失明または視覚障害を抱えている。 |

リスクの高い成人人口 | 約9300万人の米国成人が深刻な視力喪失のリスクにさらされているが、過去1年間に眼科検診を受けたのは約50%に過ぎない。 |

予防可能な失明(糖尿病関連) | 米国成人における糖尿病による失明の約90%は、早期発見と治療によって予防可能である。 |

出典:CDC(米国疾病予防管理センター)2024年5月

カナダでは、国民皆保険制度、高齢化、視覚障害の蔓延が、先進眼科技術市場の成長を後押ししています。カナダ医師会(CMA)の2026年のデータによると、2023年の医療費総額は3,440億米ドルに達し、病院インフラや眼科サービスを含む専門医療への公的投資が継続していることが示されています。カナダ眼科学会(COS)の2023年5月のデータでは、加齢黄斑変性、緑内障、糖尿病網膜症など、視力喪失につながる可能性のある眼疾患を抱える人が国内で800万人以上いると推定されており、診断画像技術や手術技術への需要が安定的に高まっています。さらに、高齢化に伴い、加齢に伴う眼疾患の負担が増大し、白内障や網膜疾患の治療件数が増加しているため、先進眼科技術市場の拡大と成長が促進されています。

アジア太平洋地域の市場インサイト

アジア太平洋地域は最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)11.5%で拡大すると見込まれています。この地域は、日本、中国、韓国、新興国における人口高齢化に伴う医療インフラの急速な拡大、大規模な国家検診プログラム、そして加齢に伴う眼疾患の大きな負担によって牽引されています。中国国家衛生健康委員会は眼科医療サービスを「健康中国2030」構想に統合しており、インドの国家失明・視覚障害対策プログラムは手術能力の拡大を続けています。一方、日本と韓国は、高性能眼内レンズやフェムト秒レーザー技術の高い普及率を誇る成熟市場を維持しています。この地域は、特にマレーシアと韓国における医療ツーリズムの増加からも恩恵を受けており、これらの国では民間医療機関が外国人患者に高度な屈折矯正手術や白内障手術を提供しています。

白内障による視覚障害とリスク要因の負担が急速に増加していることが、中国の先進眼科技術市場を牽引しています。米国国立医学図書館(NLM)の2023年9月のデータによると、中国における白内障患者数は過去10年間で560万人から1810万人に増加し、障害調整生命年(DALY)も同時期に44万9000年から108万年に増加しており、疾病負担の著しい増加を反映しています。さらに、白内障の有病率は4370万人に達し、DALYは230万を超えており、外科的介入と診断技術に対する長期的な需要が持続していることを示しています。一方、NLMの2023年10月のデータでは、高齢化とリスク要因により、白内障による失明は急激に増加し、2025年には4000万人に達すると予測されています。これらの傾向は、市場成長へのプラスの影響に対する需要を加速させています。

年齢別白内障手術症例報告数(2023年)

年 | 登録された事件 |

≤40 | 216 439 |

41~50 | 534 453 |

51~60 | 1,656,195 |

61~70 | 4 438 982 |

71~80 | 5 386 356 |

81歳以上 | 1 925 038 |

≤40 | 216 439 |

出典:米国国立医学図書館(NLM)2023年4月

インドでは、国家失明・視覚障害対策プログラムの下で実施されている大規模な政府主導の取り組みが、高度な眼科技術市場を形成しています。デジタル・サンサドの2024年2月のデータによると、2022年から2023年にかけて約750万件の白内障手術が行われ、2023年から2024年には900万件、2024年から2025年には1050万件に増加しており、手術需要の力強い上昇傾向を示しています。さらに、2023年には834万件、2024年12月までに564万件の手術が完了しており、実行能力の加速を反映し、実績は期待を上回っています。加えて、角膜移植のための角膜採取や眼鏡配布などの統合的な取り組みが眼科医療の範囲を拡大しており、都市部と農村部の両方の医療インフラにおける診断・治療技術への需要をさらに支えています。

欧州市場のインサイト

欧州の先進眼科技術市場は急速に拡大しており、高齢化、公的医療制度の調達サイクル、EMAおよび欧州委員会による規制の調和といった要因によって形成されています。この地域は、確立された眼科手術ネットワークと、国家スクリーニングプログラムを通じた早期疾患発見への強い重点という恩恵を受けています。医療機器規制の導入により、臨床的証拠の要件が引き上げられ、製品承認のタイムラインと市場参入戦略に影響を与えています。EU4Healthプログラムなどの公衆衛生イニシアチブは、デジタルヘルスインフラと遠隔医療に資金を割り当て、医療サービスが行き届いていない地域への診断画像プラットフォームの展開を支援しています。規制遵守と医療経済データを優先するメーカーは、公的調達契約を獲得できる立場にあります。

ドイツでは、白内障の高い罹患率と、費用対効果を重視した高度な手術技術の導入が、先進的な眼科技術市場を牽引しています。2025年6月のNLMの調査によると、ドイツでは約480万人が白内障に罹患しており、罹患率は年齢とともに急激に上昇し、65歳から75歳の90%以上が罹患しているため、白内障手術に対する強い需要が維持されています。一方、標準的な外来白内障手術の費用は980米ドルから1090米ドルと推定されていますが、フェムト秒レーザーを用いた手術は760米ドルから2290米ドルと幅があり、NLMの2025年6月の調査に基づくと、医療機関による導入は経済的な実現可能性に応じて変動します。これらのデータは、公的医療保険制度において明確な臨床的および経済的価値を示す技術を支持しており、市場の成長を促進しています。

外来患者数の増加と手術件数の増加が、英国の高度眼科技術市場を牽引しています。英国政府の2025年7月のデータによると、イングランドにおける眼科外来患者数は約980万人に達し、過去10年間で27%増加しており、診断画像およびモニタリング技術に対する持続的な需要を示しています。さらに、手術件数も増加しており、2024年には白内障手術の入院件数が581,369件に上り、超音波乳化吸引術やレーザー支援手術などの手術システムに対する需要が高まっています。加えて、高度な治療手技も拡大しており、硝子体内注射療法は830,687件実施され、網膜疾患の罹患率の上昇と治療へのアクセス拡大により233%増加しています。これらの傾向は、市場拡大の積極的な推進力を示しています。

先進眼科技術市場における主要プレーヤー:

- アルコン社(スイス)

- ジョンソン・エンド・ジョンソン ビジョン(米国)

- カールツァイスメディテックAG(ドイツ)

- ボシュロム(米国)

- ホヤ株式会社(日本)

- エシロールルクソティカ(フランス)

- 株式会社ニデック(日本)

- トプコン株式会社(日本)

- STAARサージカルカンパニー(米国)

- ハーグ=シュトライト・グループ(スイス)

- ジーマー眼科システムズAG(スイス)

- ルメニス・ビー社(イスラエル)

- レイナー眼内レンズ株式会社(英国)

- オーロラボ(インド)

- アッパサミー・アソシエイツ(インド)

- Ellex Medical Lasers(オーストラリア)

- メルク(ドイツ)

- EyeBio(英国)

- NTC(韓国)

- Eyexora(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- アルコン社は、先進眼科技術市場における有力企業であり、手術機器、眼内レンズ、ドライアイ診断機器など、幅広い製品ポートフォリオで知られています。同社は、スマート白内障手術エコシステムや、低侵襲緑内障手術の選択肢を拡大したlvantis社の買収など、デジタル接続性を活用してその地位をさらに強化してきました。

- ジョンソン・エンド・ジョンソン・ビジョンは、外科手術と視力ケアの両分野における専門知識を活かし、先進眼科技術市場において確固たる地位を築いています。同社の戦略的取り組みは、主にTecnisシリーズを通じたプレミアムIOLポートフォリオの拡充と、フェムト秒レーザーを用いた白内障手術プラットフォームの発展に重点を置いています。同社は2024年に研究開発に500億米ドルを投資しました。

- カールツァイスメディテックAGは、高精度診断画像、手術用顕微鏡、デジタルワークフロープラットフォームで知られる、先進眼科技術市場のリーダー企業です。同社は、手術機器全体にわたるシームレスなデータ管理を可能にするFORUMプラットフォームなど、統合されたデジタルエコシステムを中心とした戦略を採用しています。

- ボシュロムは、手術器具、眼内レンズ、眼科用医薬品など、多岐にわたる製品ポートフォリオを通じて、先進眼科技術市場において重要な地位を維持しています。同社の戦略的取り組みは、先進的な眼内レンズ技術によるプレミアム白内障手術の革新と、MIGS製品ラインの拡充に重点を置いています。2024年第4四半期の売上高は12億8,000万米ドルでした。

- HOYA株式会社は、高度な眼科医療技術市場における主要企業であり、高品質な眼内レンズと先進的な手術機器で広く知られています。同社の戦略は、材料科学の革新、特に術後の視力改善と合併症の軽減を実現する疎水性眼内レンズの開発に重点を置いています。

世界の先進眼科技術市場で事業を展開する主要企業のリストは以下のとおりです。

先進眼科技術市場は高度に統合されており、激しい研究開発競争と垂直統合の傾向が特徴です。主要企業は、主に高級眼内レンズとデジタル接続の分野で、手術および診断ポートフォリオを拡大するために、合併や買収などの戦略的イニシアチブを積極的に推進しています。例えば、2024年5月には、メルクがEyeBioを買収しました。低侵襲緑内障手術とAI駆動型診断プラットフォームへの大きなシフトが見られます。市場シェアを維持するために、リーダー企業は新興市場への地理的拡大に注力するとともに、屈折矯正レーザー複合装置や在宅モニタリング機器などの次世代技術に多額の投資を行っています。

先進眼科技術市場の企業動向:

最近の動向

- 2025年12月、 NTCはファーマセン社の眼科事業の買収完了を発表した。この買収により、NTCは欧米の様々な第三者施設で製造された緑内障治療薬の統合されたグローバルポートフォリオを獲得した。

- 2025年11月、 ZEISSブランド、眼科医療専門家、およびプロバイダーは、メキシコシティ初の眼科医療ソリューションモデルであるZEISS VISION CLINICを設立しました。これは、エンドツーエンドで相互接続されたテクノロジーエコシステムを統合したコンセプトです。

- 2025年10月、シンガポール眼科研究所(SERI)とEyexoraは、Y.oraを開発し、軽度から重度の開放隅角緑内障(OAG)の治療のための低侵襲手術機器の開発を進める契約を締結した。

- Report ID: 8477

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。