Prospettive del mercato del trasporto tramite condotte:

Il mercato del trasporto tramite condotte è stato stimato in 22,92 miliardi di dollari nel 2025 e si prevede che supererà i 40,28 miliardi di dollari entro il 2035, registrando un CAGR superiore al 5,8% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il settore del trasporto tramite condotte varrà 24,12 miliardi di dollari.

La crescita del mercato del trasporto tramite gasdotti è trainata principalmente dal crescente consumo di energia in tutto il mondo dovuto alla rapida urbanizzazione e industrializzazione. Secondo un rapporto dell'IEA pubblicato nel 2024, la domanda globale di energia è destinata a crescere a un tasso più elevato, pari al 3,4%, entro la fine del 2026. Il rapporto afferma inoltre che nel 2023 la domanda aggiuntiva di elettricità proveniente da economie esterne all'economia avanzata, guidata dalla Cina, è aumentata del 6,4% grazie all'espansione dei suoi settori dei servizi e dell'industria. Ciò sta ulteriormente mettendo a dura prova le reti elettriche esistenti, aumentando la necessità di trasportare forniture per una maggiore produzione di elettricità. Inoltre, aumenta la necessità di espandere la rete di gasdotti, alimentando la crescita di questo settore.

La produzione e il trasporto di energia pesante, d'altro canto, sollevano preoccupazioni circa il mantenimento della loro efficacia operativa durante la fornitura. Ciò ha portato a una crescente attenzione all'integrazione dei progressi tecnologici nel mercato del trasporto tramite condotte per mitigare questi problemi. Molte aziende tecnologiche stanno ora introducendo metodi e soluzioni innovativi per migliorare le prestazioni e la conformità. Ad esempio, nel settembre 2024, Baker Hughes ha lanciato CarbonEdge per ottimizzare e semplificare le operazioni e la reportistica per i progetti CCUS. La soluzione end-to-end è dotata di una dashboard integrata per offrire dati e avvisi in tempo reale sui flussi di CO2 attraverso il sistema, incluso il trasporto tramite condotte.

Chiave Trasporto tramite condotte Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

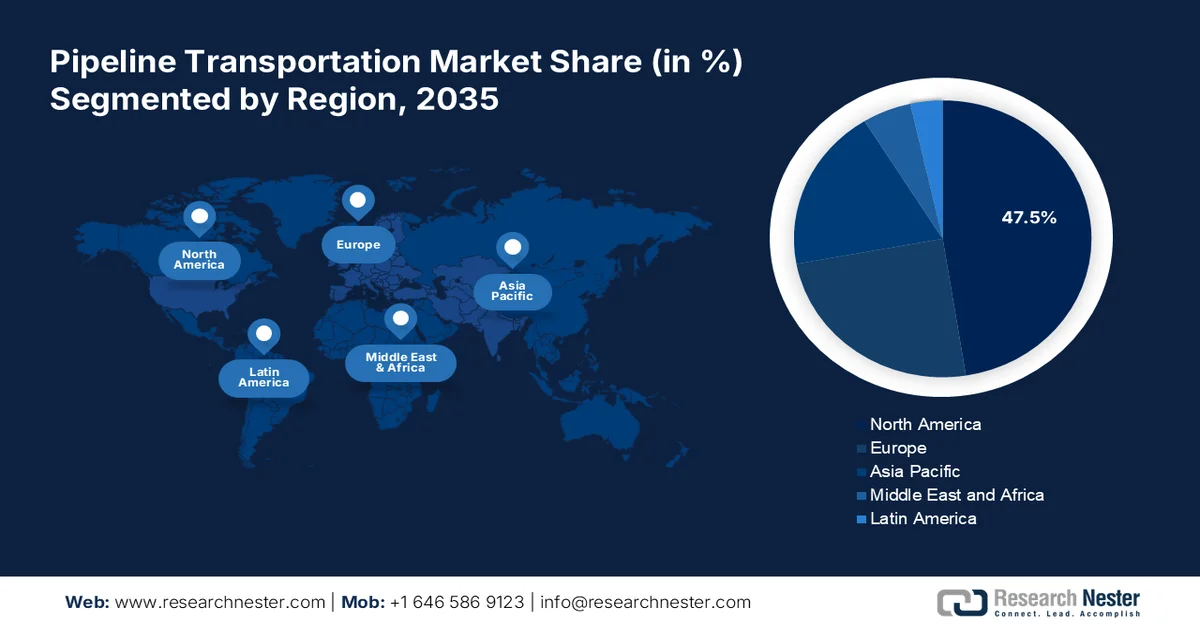

- Il Nord America detiene una quota del 47,5% nel mercato del trasporto tramite condotte, trainato dagli sforzi del Paese per sviluppare infrastrutture avanzate per le esportazioni e le importazioni industriali, favorendo una crescita robusta nel periodo 2026-2035.

- Il mercato europeo del trasporto tramite condotte è destinato a crescere significativamente entro il 2035, grazie alla crescente necessità di sicurezza energetica e di trasporto di energie rinnovabili in Europa.

Approfondimenti sul segmento:

- Si prevede che il segmento Oil & Gas raggiungerà una quota del 45,9% entro il 2035, trainato dalla forte domanda di petrolio greggio e gas naturale in settori come quello automobilistico e manifatturiero.

- Si prevede che il segmento Transmission Pipeline del mercato del trasporto tramite condotte detiene una quota significativa entro il 2035, grazie alla sua capacità di trasportare grandi volumi di fluidi su lunghe distanze.

Principali trend di crescita:

- Creazione di canali di approvvigionamento per l'energia verde

- Investimenti continui nelle infrastrutture

Principali sfide:

- Crescenti preoccupazioni per la sicurezza

- Limiti economici e ambientali

- Attori principali: ABB, Emerson Electric Co., ESRI, FMC Technologies, Rockwell Automation, Inc, Schneider Electric, Siemens, Trimble Navigation Limited, IDS GmbH, Baker Hughes, Halliburton, National Oilwell Varco, John Wood Group PLC.

Globale Trasporto tramite condotte Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 22,92 miliardi di dollari

- Dimensioni del mercato 2026: 24,12 miliardi di dollari

- Dimensioni del mercato previste: 40,28 miliardi di dollari entro il 2035

- Previsioni di crescita: 5,8% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 47,5% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Canada, Cina, Russia, Germania

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato del trasporto tramite condotte:

Fattori di crescita

Creazione di canali di approvvigionamento per l'energia verde: la crescente pressione sulla rete elettrica tradizionale sta costringendo i governi a sfruttare il supporto del mercato del trasporto tramite gasdotti per acquisire risorse di generazione di energia verde. I leader nazionali stanno ora prendendo l'iniziativa di creare una nuova filiera di approvvigionamento di beni essenziali per l'energia rinnovabile attraverso i gasdotti, creando opportunità per questo settore. Ad esempio, nel marzo 2024, PNGRB ha annunciato i suoi progressi nella creazione di una rete di 24.000 km di linee di trasmissione del gas naturale potenziate per il trasporto di idrogeno verde. Sta miscelando gas naturale con idrogeno per fornire risorse energetiche rinnovabili a impianti di fertilizzanti, raffinerie e industrie siderurgiche pesanti.

- Investimenti continui nelle infrastrutture: la crescente attenzione alla garanzia di una fornitura ininterrotta di materie prime per potenziare le industrie ha aumentato gli investimenti nel mercato del trasporto tramite oleodotti. I paesi stanno ampliando le reti di distribuzione degli asset industriali assegnando questi oleodotti. Ad esempio, nel maggio 2024, il Ministero del Petrolio e delle Risorse Minerarie egiziano ha annunciato il suo piano per lanciare un nuovo oleodotto di carburante con un investimento di 36 milioni di dollari. Ha redatto il piano per collegare l'area di El-Alamein e le regioni circostanti con la raffineria di petrolio MIDOR nella zona franca di Amreya ad Alessandria, che trasporta prodotti petroliferi.

Sfide

Crescenti preoccupazioni per la sicurezza: superare il rischio di utilizzare infrastrutture obsolete rappresenta ancora una sfida per la futura crescita del mercato del trasporto tramite condotte. A causa di vincoli economici, molti operatori spesso rifiutano di aggiornare i propri sistemi di condotte esistenti. Ciò potrebbe aumentare ulteriormente il rischio di incidenti, perdite ed esplosioni, scoraggiando altri consumatori dall'adottare soluzioni alternative. Anche la diffusione di terrorismo e vandalismo può interrompere le operazioni e danneggiare le infrastrutture, limitando il progresso di questo settore.

- Limitazioni economiche e ambientali: l'elevato investimento iniziale rappresenta uno dei principali ostacoli nel mercato del trasporto tramite oleodotti. Inoltre, le fluttuazioni dei prezzi del petrolio e del gas possono influire sul margine di profitto, impedendo alle aziende di partecipare. Infine, la non fattibilità dei progetti di oleodotti può creare una barriera economica tra produttori e fornitori di servizi in questo settore. I costosi costi di manutenzione e gestione possono mettere a dura prova le risorse degli investitori, costringendoli a ritirare i loro piani di sviluppo.

Dimensioni e previsioni del mercato del trasporto tramite condotte:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,8% |

|

Dimensione del mercato dell'anno base (2025) |

22,92 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

40,28 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trasporto tramite condotte:

Applicazione (petrolio e gas, acqua, carbone)

Si stima che il segmento del petrolio e del gas rappresenterà una quota di mercato del trasporto tramite gasdotti superiore al 45,9% entro la fine del 2035. Il segmento sta generando la maggior parte dei ricavi grazie alla forte domanda di petrolio greggio e gas naturale in vari settori, tra cui l'automotive, i rivestimenti e la produzione manifatturiera. Inoltre, molte aziende si stanno concentrando sullo sviluppo di un canale di approvvigionamento affidabile per servire la crescente base di consumatori residenziali. Ad esempio, a marzo 2021, la PNGRB ha autorizzato circa 33.764 km di rete di gasdotti in tutta l'India per creare una rete nazionale del gas. La visione di espansione della rete del Paese ha già stabilito 19.998 km di gasdotti operativi e continua la costruzione dei restanti 15.369 km nello stesso anno.

Tipo (Condotto di trasmissione, Condotto di distribuzione, Condotto di raccolta)

In termini di tipologia, si prevede che il segmento dei gasdotti di trasmissione deterrà una quota significativa entro la fine del 2035, grazie alla sua capacità di trasportare grandi volumi di fluidi su lunghe distanze. I gasdotti di grande diametro sono appositamente progettati per resistere all'elevata pressione delle risorse liquide che attraversano regioni e paesi. Offrendo metodi di trasporto convenienti ed efficienti di risorse preziose come petrolio greggio, prodotti petroliferi e gas naturale, molte aziende di produzione tendono a investire massicciamente in questo segmento. Ad esempio, nell'ottobre 2024, YPF ha annunciato il completamento del suo progetto di oleodotto. È in grado di trasportare 160.000 barili di petrolio greggio al giorno dal giacimento di scisto di Vaca Muerta a una raffineria di petrolio locale e di esportarlo in Cile.

La nostra analisi approfondita del mercato globale del trasporto tramite condotte include i seguenti segmenti:

Applicazione |

|

Tipo |

|

Soluzione |

|

Servizio |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del trasporto tramite condotte:

Analisi del mercato del Nord America

Nel mercato del trasporto tramite condotte, la regione del Nord America è destinata a detenere una quota di fatturato superiore al 47,5% entro il 2035. La regione sta guidando la crescita globale grazie ai suoi sforzi per dotarsi di infrastrutture avanzate per l'esportazione e l'importazione di beni industriali essenziali. Inoltre, i paesi sviluppati stanno partecipando attivamente alla creazione di un'ampia base di consumatori per questo settore, grazie alla loro leadership nel commercio globale di questi materiali. Secondo il rapporto OEC del 2022, gli Stati Uniti e il Canada sono stati tra i maggiori esportatori di gas naturale, raggiungendo rispettivamente 17,3 miliardi di dollari e 19 miliardi di dollari. D'altro canto, un altro rapporto OEC del 2022 afferma che gli Stati Uniti sono diventati il secondo importatore di petrolio greggio al mondo, con un fatturato di 199 miliardi di dollari.

Grazie alla sua estesa infrastruttura, gli Stati Uniti stanno creando un ampio margine di business per i leader globali e nazionali nel mercato del trasporto tramite gasdotti. Questo spinge le aziende a creare reti di esportazione e importazione più efficienti, incrementando la domanda in questo settore. Ad esempio, nel luglio 2024, ADCC Pipeline, la joint venture tra Whistler Pipeline LLC e Cheniere Energy, Inc., ha iniziato a fornire servizi commerciali per la fornitura di gas naturale. Il nuovo gasdotto è in grado di trasportare 1,7 miliardi di piedi cubi di gas naturale al giorno all'impianto di liquefazione di Cheniere Corpus Christi da Agua Dulce Header nel Texas meridionale.

Grazie a una rete capillare e a riserve di petrolio, gas e altre materie prime, si prevede che il Canada favorirà una crescita redditizia nel mercato del trasporto tramite oleodotti. Il Paese sta ora rafforzando le sue relazioni transfrontaliere con i grandi consumatori aumentando l'offerta. Ad esempio, nel maggio 2023, Marubeni ha stretto una partnership con Pembina Pipeline Corporation per sviluppare congiuntamente una filiera di approvvigionamento di idrogeno e ammoniaca a basse emissioni di carbonio dal Canada occidentale al territorio asiatico. Il progetto include lo sviluppo di un impianto di produzione su scala globale nel cuore industriale dell'Alberta. Tali progetti contribuiscono ulteriormente ad aumentare la domanda in questo settore.

Statistiche di mercato in Europa

Si stima che il mercato del trasporto tramite condotte in Europa acquisirà una quota significativa entro la fine del 2035, con la crescente necessità di sicurezza energetica e di sviluppo di nuove fonti energetiche. Paesi come la Russia stanno istituendo punti di transito più efficienti per far fronte alla crescente domanda in questo settore. Ciò sta ulteriormente invogliando le aziende a partecipare allo sfruttamento dell'efficienza del trasporto per le risorse energetiche rinnovabili. Ad esempio, nel novembre 2024, Tenaris ha annunciato la sua partecipazione al progetto industriale congiunto SafeH2Pipe per il trasporto sicuro di idrogeno e miscele di idrogeno attraverso condotte in Europa. Insieme alle aziende partner, Tenaris mira a sviluppare nuove linee guida per la selezione e la qualificazione dei materiali.

Si prevede che il Regno Unito offrirà opportunità redditizie per i leader globali nel mercato del trasporto tramite gasdotti. Il Paese si sta ora concentrando sulla garanzia di risorse per la produzione di energia verde, creando opportunità di progresso in questo settore. Ad esempio, nel novembre 2024, Exolum ha avviato un progetto per il trasporto e lo stoccaggio di idrogeno verde su scala commerciale, sfruttando la rete di stoccaggio e gasdotti esistente nel Regno Unito. L'azienda mira a creare un modello di trasporto innovativo per l'idrogeno liquido utilizzando LOHC.

Si prevede che la Germania otterrà notevoli ricavi dal mercato del trasporto tramite gasdotti grazie ai crescenti investimenti dei leader nazionali. Molte aziende stanno ora contribuendo all'obiettivo del Paese di implementare fonti di energia pulita attraverso la creazione di reti affidabili. Ad esempio, nel luglio 2024, EnBW ha annunciato il suo piano di investire circa 1 miliardo di dollari per garantire la futura economia dell'idrogeno del Paese, partecipando ai progetti di gasdotti. L'investimento è stato effettuato per supportare la rete nazionale di trasporto dell'idrogeno attraverso la conversione delle condotte esistenti.

Principali attori del mercato del trasporto tramite condotte:

- ABB

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Emerson Electric Co.

- ESRI

- Tecnologie FMC

- Rockwell Automation, Inc.

- Schneider Electric

- Siemens

- Trimble Navigation Limited

- IDS GmbH

- Baker Hughes

- Halliburton

- National Oilwell Varco

- John Wood Group PLC

Il mercato globale del trasporto tramite condotte si sta lentamente ma costantemente orientando verso l'ammodernamento della rete di approvvigionamento per importare o esportare materiali per la generazione di energia pulita, come l'idrogeno. Inoltre, anche i metodi e i mezzi di distribuzione tradizionali vengono migliorati per ridurre l'impronta di carbonio. Ciò crea un ulteriore nuovo ambito di investimento per i leader globali. Ad esempio, nell'agosto 2024, ArcelorMittal ha lanciato un nuovo acciaio, HyMatch, per la costruzione di condotte per l'idrogeno. Le proprietà avanzate del metallo impiegato in R&S sono progettate per supportare l'infrastruttura per l'idrogeno gassoso, riducendo al contempo le emissioni di carbonio negli impianti di produzione.

Tra questi attori chiave figurano:

Sviluppi recenti

- Nel novembre 2024, Schneider Electric ha stretto una partnership con Prisma Phototonics per offrire una soluzione di monitoraggio avanzata, PrismaFlow, per un rilevamento più rapido dei guasti nelle condotte. Il nuovo sistema è dotato di tecnologia di rilevamento in fibra ottica Hyper-scan, che garantisce un monitoraggio accurato e in tempo reale dei sistemi di condotte.

- Nel marzo 2023, ABB India ha fornito soluzioni integrate di automazione e controllo per monitorare e gestire l'oleodotto transfrontaliero di 130 km tra India e Bangladesh. L'azienda ha assegnato ABB Ability SCADAvantage, unità terminali remote (RTU) e un sistema di rilevamento perdite per garantire un funzionamento sicuro, protetto e affidabile.

- Report ID: 6838

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.