Prospettive di mercato dei sistemi di monitoraggio delle condotte a ultrasuoni:

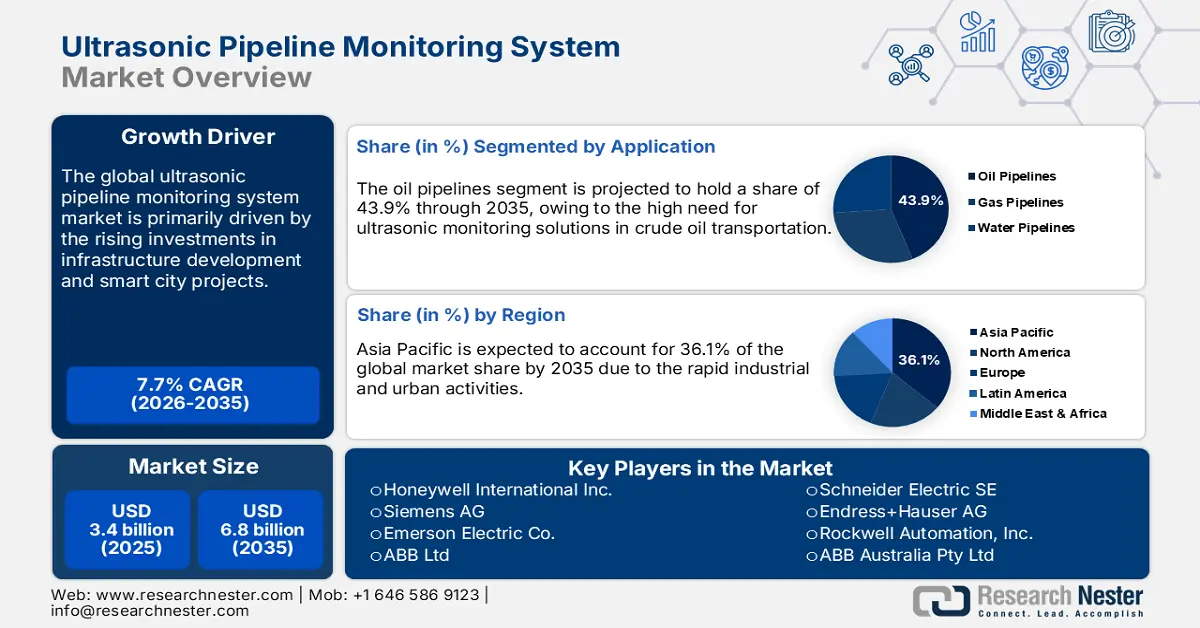

Il mercato dei sistemi di monitoraggio delle condotte a ultrasuoni ha raggiunto i 3,4 miliardi di dollari nel 2025 e si stima che raggiungerà i 6,8 miliardi di dollari entro la fine del 2035, con un CAGR del 7,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sistemi di monitoraggio delle condotte a ultrasuoni è stimato in 3,7 miliardi di dollari.

Il principale motore di crescita sono i requisiti normativi e del settore pubblico relativi al rilevamento delle perdite e alla valutazione dell'integrità, che promuovono contemporaneamente una maggiore adozione di sistemi di monitoraggio delle condotte a ultrasuoni. PHMSA ha dichiarato di aver investito 28.010.135 dollari in ricerca e sviluppo sulla sicurezza delle condotte negli anni fiscali 2021-2022, e i progetti PHMSA/industriali sugli ultrasuoni a onde guidate mostrano investimenti di programma e attività di convalida multimilionari. Insieme, queste responsabilità normative e gli investimenti federali in ricerca e sviluppo richiedono all'operatore di stabilire le priorità di bilancio e accelerare l'implementazione di questi sistemi.

Il commercio di sistemi di monitoraggio a ultrasuoni delle condotte dipende dalla stabilità della catena di approvvigionamento di materie prime e componenti. I trasduttori, i sensori a ultrasuoni e i dispositivi elettronici sono essenziali per la produzione di tecnologie avanzate di monitoraggio a ultrasuoni delle condotte. Le spedizioni di apparecchiature e componenti elettrici provenienti dagli Stati Uniti hanno superato i 52,1 miliardi di dollari negli ultimi rapporti mensili, mentre i comunicati commerciali del censimento mostrano che le esportazioni di apparecchiature elettriche sono aumentate di 0,6 miliardi di dollari nell'aprile 2024, indicando un commercio globale attivo di beni correlati. Ciò riflette l'elevato utilizzo del monitoraggio di precisione nelle reti di condotte per prevenire perdite e inefficienze operative. Lo studio della Commissione per il Commercio Internazionale degli Stati Uniti (USITC) rivela che le importazioni statunitensi di strumenti a ultrasuoni sono aumentate dell'11,5% nel 2023. Questi prodotti provenivano principalmente da Germania, Giappone e Singapore. Settori come petrolio e gas, servizi idrici e condotte per materiali pericolosi stanno aumentando le vendite di sistemi di monitoraggio a ultrasuoni.

Mercato dei sistemi di monitoraggio delle condotte a ultrasuoni: fattori di crescita e sfide

Fattori di crescita

- Crescente domanda globale di sicurezza delle infrastrutture energetiche: la crescente frequenza di perdite di gasdotti e di episodi di sabotaggio sta alimentando le preoccupazioni sulla sicurezza globale. Circa 4,18 trilioni di kilowattora (kWh) di elettricità sono stati generati su scala industriale negli Stati Uniti nel 2023. Secondo le stime dell'EIA, i sistemi solari fotovoltaici su piccola scala hanno prodotto circa 0,07 trilioni di kWh di elettricità. Tali casi sono destinati ad alimentare il commercio globale di tecnologie di monitoraggio a ultrasuoni delle condotte durante il periodo di studio. La capacità dei sistemi a ultrasuoni di offrire rilevamento e mitigazione del rischio non invasivi e in tempo reale è in aumento e ne sta guidando la crescita delle vendite. Si prevede che i principali utenti finali investiranno nel monitoraggio a ultrasuoni avanzato per le condotte transfrontaliere per ridurre i tempi di inattività e le sanzioni ambientali negli anni a venire.

- Infrastrutture obsolete: le economie sviluppate stanno affrontando problemi di invecchiamento delle infrastrutture, per questo motivo stanno investendo massicciamente in progetti di ammodernamento delle condotte. Si prevede che tali attività di modernizzazione raddoppieranno il fatturato dei produttori di sistemi di monitoraggio a ultrasuoni delle condotte nei prossimi anni. La Pipeline and Hazardous Materials Safety Administration (PHMSA) rivela che negli Stati Uniti le principali condotte hanno più di 60 anni. Entro la fine del 2024, solo circa l'1% delle condotte di distribuzione del gas naturale negli Stati Uniti era realizzato in tubi di ferro e la maggior parte, il 99%, era in acciaio o plastica. Questi fattori stanno aumentando il rischio di corrosione e perdite, alimentando di conseguenza la domanda di tecnologie di monitoraggio a ultrasuoni delle condotte avanzate e affidabili.

- Crescente attenzione alla tutela ambientale: le perdite da una conduttura possono causare contaminazione del suolo, inquinamento delle falde acquifere ed emissioni di gas serra. Governi e comunità chiedono una prevenzione più proattiva delle perdite. In un sistema ad aria compressa, le perdite rappresentano una delle principali fonti di spreco energetico, con una perdita che spesso comporta dal 20% al 30% della potenza del compressore. Il monitoraggio a ultrasuoni fornisce un rilevamento estremamente accurato e in tempo reale di anomalie che potrebbero portare al rilascio di materiali pericolosi. Poiché si prevede un inasprimento degli obiettivi di sostenibilità in tutto il mondo e un aumento dei costi per la responsabilità ambientale, le aziende di servizi pubblici e le aziende energetiche implementeranno sistemi a ultrasuoni per la protezione degli ecosistemi e per migliorare la fiducia del pubblico. Le problematiche ambientali rappresentano un importante fattore trainante del mercato.

Dinamiche commerciali emergenti nel mercato

Commercio di tubi in plastica nel 2023

Paese esportatore | Valore (miliardi di USD) | Paese importatore | Valore (miliardi di USD) |

Germania | 4.79 | Stati Uniti | 3.56 |

Stati Uniti | 3,97 | Germania | 2.39 |

Cina | 3.93 | Messico | 1.76 |

Fonte: OEC

Commercio di tubi in alluminio nel 2023

Paese esportatore | Valore (milioni di USD) | Paese importatore | Valore (milioni di USD) |

Cina | 457 | Messico | 291 |

Stati Uniti | 342 | Germania | 234 |

Germania | 281 | Stati Uniti | 234 |

Fonte: OEC

Commercio di tubi o tubazioni in acciaio inossidabile, laminati a freddo nel 2023

Paese esportatore | Valore (USD) | Paese importatore | Valore (USD) |

Cina | 1,04 miliardi | Cina | 336 milioni |

Giappone | 398 milioni | Stati Uniti | 316 milioni |

India | 277 milioni | Germania | 215 milioni |

Fonte: OEC

Sfide

- Elevati costi di capitale: il sistema di monitoraggio delle condotte a ultrasuoni è un'attività ad alta intensità di capitale che rende più difficile l'ingresso sul mercato per i nuovi operatori. Molte aziende di servizi pubblici nei mercati emergenti hanno ritardato gli aggiornamenti pianificati dei sensori a causa di budget limitati e vincoli finanziari. Gli elevati investimenti iniziali nei sistemi di monitoraggio delle condotte a ultrasuoni scoraggiano notevolmente le piccole imprese dall'espandere le proprie attività. Pertanto, si prevede che i costi elevati rappresentino un grave ostacolo alla crescita del mercato dei sistemi di monitoraggio delle condotte a ultrasuoni.

- Infrastrutture inadeguate: le infrastrutture di base delle economie con budget limitati sono di scarsa qualità. L'inadeguata disponibilità di reti di condotte, tecnologie elettriche e reti di comunicazione avanzate rappresenta una sfida per l'integrazione dei sistemi di monitoraggio a ultrasuoni delle condotte. Queste tecnologie dipendono fortemente dall'affidabilità dell'alimentazione, dalla connettività e dalla compatibilità strutturale con i sistemi di condotte esistenti. Oltre la metà dei sistemi idrici nell'Africa subsahariana non è adatta all'ammodernamento con la tecnologia dei sensori digitali. Pertanto, le lacune infrastrutturali limitano le vendite di sistemi di monitoraggio a ultrasuoni delle condotte.

Dimensioni e previsioni del mercato dei sistemi di monitoraggio delle condotte a ultrasuoni:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,7% |

|

Dimensione del mercato dell'anno base (2025) |

3,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di monitoraggio delle condotte a ultrasuoni:

Analisi del segmento del tipo di pipeline

Si prevede che il segmento degli oleodotti raggiungerà il 43,9% della quota di mercato entro il 2035. La maggior parte del trasporto di petrolio greggio tramite oleodotto sta alimentando la crescita del segmento. Si prevede che i rigorosi standard di sicurezza e manutenzione guideranno l'innovazione negli oleodotti. Inoltre, oleodotti avanzati e affidabili sono destinati a guadagnare terreno per evitare perdite catastrofiche e disastri ambientali. La Pipeline and Hazardous Materials Safety Administration (PHMSA) degli Stati Uniti impone sistemi avanzati di monitoraggio dell'integrità degli oleodotti per conformarsi agli standard di sicurezza. Si stima che queste esigenze di conformità normativa stimoleranno l'adozione del monitoraggio a ultrasuoni negli oleodotti.

Analisi del segmento applicativo

Il segmento del rilevamento delle perdite è destinato a detenere il 39,5% della quota di mercato dei sistemi di monitoraggio delle condotte a ultrasuoni per tutto il periodo di previsione. Si prevede che rimarrà l'applicazione più richiesta per i sistemi di monitoraggio delle condotte a ultrasuoni grazie alla loro capacità di rilevare in tempo reale e con precisione le microperdite, minimizzando i danni ambientali e riducendo le perdite operative. Circa 10.000 galloni d'acqua vengono sprecati ogni anno a causa di perdite in una famiglia media, e il 10% delle abitazioni presenta perdite che ne sprecano 90 galloni o più ogni giorno. Secondo l'analisi dell'Agenzia per la Protezione Ambientale (EPA) degli Stati Uniti, le tecnologie di rilevamento precoce delle perdite riducono le emissioni pericolose e i rischi di contaminazione dell'acqua. Tali raccomandazioni accelerano l'adozione di tecnologie di monitoraggio delle condotte a ultrasuoni.

Analisi del segmento di tipo di prodotto

Si prevede che il segmento dei tubi in ghisa duttile detenga una quota significativa nel mercato dei sistemi di monitoraggio delle condotte a ultrasuoni entro il 2035. Principalmente grazie al suo diffuso utilizzo nella distribuzione idrica municipale, nelle condotte fognarie e nelle condotte industriali. Rispetto ai tradizionali tubi in ghisa, questi tubi sono circa il 30% più leggeri. Il loro ampio utilizzo è dovuto all'elevata durabilità, resistenza alla corrosione e capacità di sopportare alte pressioni, che li rendono un materiale ideale per le infrastrutture idriche essenziali. Il monitoraggio a ultrasuoni è particolarmente efficace per i tubi in ghisa duttile, poiché offre il rilevamento precoce di perdite, la misurazione dello spessore delle pareti e misure di integrità operativa, che stanno aumentando la domanda rispetto all'acciaio inossidabile, alla plastica o ad altri materiali.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di conduttura |

|

Applicazione |

|

Tipo di tecnologia |

|

Tipo di prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei sistemi di monitoraggio delle condotte a ultrasuoni

Approfondimenti sul mercato APAC

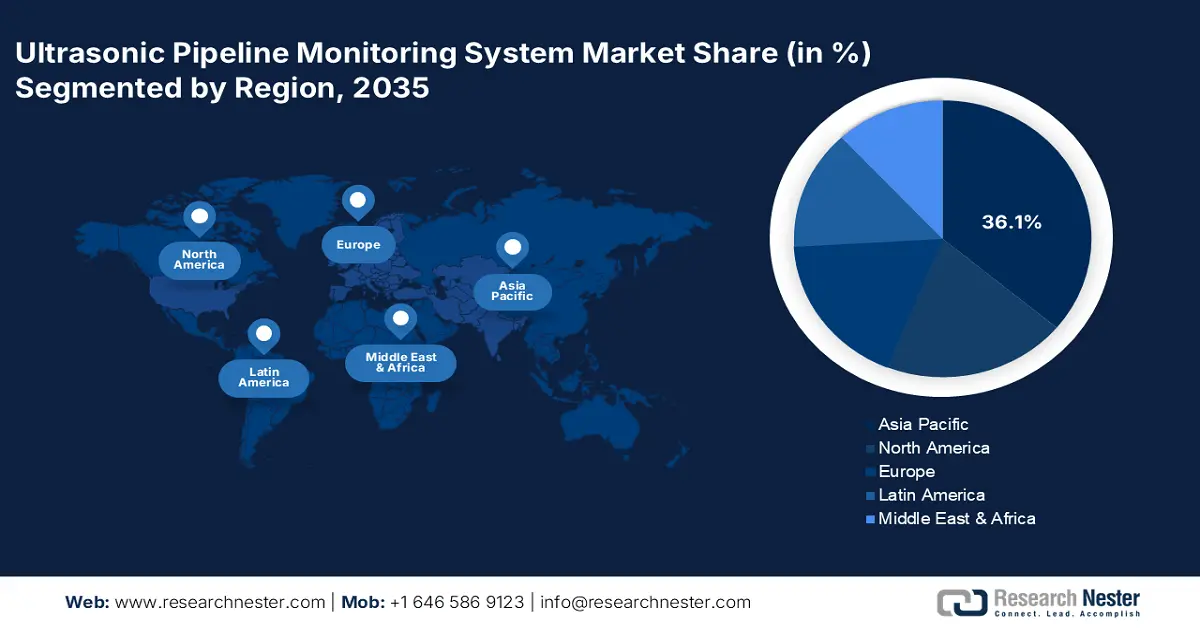

Si stima che il mercato dei sistemi di monitoraggio delle condotte a ultrasuoni nell'area Asia-Pacifico rappresenterà il 36,1% del fatturato globale entro il 2035. La forte crescita delle attività industriali e urbane sta alimentando le vendite di tecnologie di monitoraggio delle condotte a ultrasuoni. La crescente spesa pubblica per la modernizzazione delle infrastrutture è destinata a raddoppiare i ricavi dei produttori di sistemi di monitoraggio delle condotte a ultrasuoni nei prossimi anni. Anche le iniziative di trasformazione digitale e la crescente espansione delle infrastrutture ICT sono destinate ad aumentare il commercio di sistemi di monitoraggio delle condotte a ultrasuoni. Cina, Giappone, India e Corea del Sud sono mercati in crescita per i produttori di sistemi di monitoraggio delle condotte a ultrasuoni.

Si prevede che la Cina guiderà le vendite di sistemi di monitoraggio a ultrasuoni delle condotte durante il periodo di studio. Nell'agosto 2023, CNOOC Energy Development Company ha introdotto un sistema di ispezione interna a ultrasuoni per 15 condotte sottomarine in Cina, riducendo i tempi di installazione a 5-7 giorni, i tempi di analisi a 30 giorni e migliorando la dimensione minima dei difetti rilevabili da 5 mm a 3 mm. Si prevede che i crescenti investimenti governativi attireranno numerosi investitori in sistemi di monitoraggio a ultrasuoni delle condotte negli anni a venire. Normative e iniziative rigorose come la Via della Seta Digitale e le Città Intelligenti probabilmente stimoleranno l'adozione di tecnologie di monitoraggio a ultrasuoni delle condotte.

I programmi di infrastrutture intelligenti sostenuti dal governo stanno alimentando le vendite di tecnologie di monitoraggio delle condotte a ultrasuoni in India . Si prevede che l'espansione delle infrastrutture digitali e i robusti investimenti nei progetti stradali aumenteranno l'applicazione dei sistemi di monitoraggio delle condotte a ultrasuoni nel Paese. La richiesta di sovvenzioni del Ministero dei Trasporti Stradali e delle Autostrade per il 2025-26 stanzia 1.16.292 crore di rupie specificamente per strade e ponti, evidenziando il significativo impegno del governo nel rafforzare le infrastrutture autostradali nazionali e migliorare la connettività in tutta l'India durante l'anno fiscale 2025-26. Le politiche e gli investimenti governativi favorevoli accelereranno probabilmente la crescita complessiva del mercato nei prossimi anni.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei sistemi di monitoraggio delle condotte a ultrasuoni crescerà a un CAGR dell'8,9% dal 2026 al 2035. Stati Uniti e Canada stanno investendo massicciamente in progetti di modernizzazione delle infrastrutture a seguito di diversi incidenti di alto profilo alle condotte. I requisiti normativi più severi stanno accelerando direttamente il commercio di sistemi di monitoraggio delle condotte a ultrasuoni. Nel 2021, la corrosione ha causato perdite per circa 6 miliardi di dollari su un PIL di 96,1 miliardi di dollari, con le migliori pratiche che potrebbero ridurre i costi dell'industria petrolifera e petrolchimica del 14%-33%. L'espansione delle infrastrutture ICT e a banda larga sta inoltre aprendo porte redditizie per i produttori di sistemi di monitoraggio delle condotte a ultrasuoni.

Si prevede che la rigorosa supervisione normativa e le innovazioni tecnologiche alimenteranno la domanda di sistemi di monitoraggio a ultrasuoni delle condotte negli Stati Uniti . L'Ufficio per la sicurezza dei materiali pericolosi della PHMSA elabora normative e standard sia per la classificazione che per la movimentazione e l'imballaggio di oltre 1 milione di spedizioni di materiali pericolosi al giorno negli Stati Uniti. L'Ufficio per la sicurezza delle condotte gestisce la sicurezza attraverso la progettazione, la costruzione, il funzionamento, la manutenzione e la pianificazione della risposta alle fuoriuscite per oltre 2,6 milioni di miglia di condotte per il trasporto di gas naturale e liquidi pericolosi negli Stati Uniti. Ciò sta promuovendo la vendita di sensori a ultrasuoni basati su IoT e analisi AI. Si stima che l'aumento della spesa in conto capitale alimenterà il commercio di soluzioni di monitoraggio a ultrasuoni delle condotte negli anni a venire.

Il forte sostegno governativo, in linea con le priorità del Paese in materia di tutela ambientale e resilienza delle infrastrutture, è destinato ad accelerare le vendite di sistemi di monitoraggio a ultrasuoni delle condotte in Canada . Entro la fine del 2025-26, FSDS mira a investire 20 miliardi di dollari in progetti infrastrutturali verdi volti a ridurre le emissioni di gas serra, migliorare la resilienza climatica e migliorare la qualità ambientale complessiva in vari settori e comunità. I solidi progressi nelle reti di connettività wireless contribuiscono inoltre alla crescente domanda di tecnologie di monitoraggio a ultrasuoni delle condotte. La rapida espansione delle attività petrolifere e del gas nel Paese sta inoltre creando un ambiente redditizio per i produttori di sistemi di monitoraggio a ultrasuoni delle condotte.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei sistemi di monitoraggio delle condotte a ultrasuoni rappresenterà il 18% del fatturato globale entro il 2035. Il mercato europeo è in costante crescita, trainato dalla domanda di un monitoraggio affidabile ed efficiente dei sistemi di condotte. I settori petrolifero e del gas, idrico e delle acque reflue e chimico sono tra quelli che adottano soluzioni di monitoraggio delle condotte a ultrasuoni per prevenire perdite, ridurre i costi di manutenzione e garantire la conformità agli standard normativi. La crescita del mercato in Europa è supportata anche dai progressi nella tecnologia dei sensori, nonché dalla domanda di monitoraggio delle condotte in tempo reale al fine di aumentare la sicurezza e l'efficienza operativa e ridurre i costi operativi.

Il mercato dei sistemi di monitoraggio delle condotte a ultrasuoni in Germania è in crescita grazie al forte interesse e alla domanda di un monitoraggio efficiente e affidabile delle condotte in settori come petrolio e gas, acqua e acque reflue e prodotti chimici. Oltre il 96% dei tedeschi si collega a reti fognarie pubbliche che si estendono per 540.723 km, scaricando le acque reflue in quasi 10.000 impianti di trattamento, di cui il 98% sottoposto a trattamento biologico con rimozione dei nutrienti. La crescente adozione della tecnologia a ultrasuoni in questi settori per il monitoraggio delle condotte è guidata da una migliore prevenzione delle perdite, dalla riduzione dei costi di manutenzione e dalla conformità normativa. La crescita del mercato in Germania è inoltre favorita dai progressi nella tecnologia dei sensori e dalla necessità di monitorare le condotte in tempo reale per aumentare la sicurezza operativa, l'efficienza e ridurre i costi operativi.

Il mercato dei sistemi di monitoraggio delle condotte a ultrasuoni nel Regno Unito è in crescita grazie alla crescente domanda di un monitoraggio efficiente e affidabile delle condotte nei settori petrolifero e del gas, idrico e delle acque reflue e chimico, tra gli altri. L'adozione della tecnologia a ultrasuoni per il monitoraggio delle condotte è attribuita alla necessità di rilevare perdite, ridurre i costi di manutenzione e migliorare la conformità normativa. Il rilevamento professionale delle perdite nel Regno Unito costa in genere tra 550 e 1.250 sterline, a seconda della complessità. Il rapporto del 2023 di Affinity Water ha rivelato che il 68% delle abitazioni ha subito perdite, causando una perdita stimata di 697 milioni di sterline in bollette idriche annuali a livello nazionale. L'uso innovativo della tecnologia dei sensori sta inoltre stimolando il mercato del monitoraggio a ultrasuoni. Inoltre, la crescente domanda di monitoraggio in tempo reale per migliorare la sicurezza e l'efficienza operativa sta trainando il mercato dei sistemi di monitoraggio delle condotte a ultrasuoni nella regione.

Principali attori del mercato dei sistemi di monitoraggio delle condotte a ultrasuoni:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato dei sistemi di monitoraggio delle condotte a ultrasuoni è caratterizzato dalla presenza di attori di grandi dimensioni e dalla crescente nascita di start-up. Le aziende leader si concentrano su attività di ricerca e sviluppo avanzate e si prevede che l'espansione globale raddoppierà le loro quote di fatturato. Stanno costantemente innovando i loro portafogli prodotti con soluzioni integrate di intelligenza artificiale e IoT. Si prevede inoltre che i principali attori aumenteranno la loro presenza sul mercato attraverso partnership strategiche e strategie di prezzo competitive. Le politiche governative di supporto e gli investimenti nell'espansione delle infrastrutture digitali apriranno opportunità di guadagno redditizie per i produttori di sistemi di monitoraggio delle condotte a ultrasuoni negli anni a venire.

Ecco un elenco dei principali attori che operano nel mercato globale:

Nome dell'azienda | Paese di origine | Quota di fatturato 2024 |

Honeywell International Inc. | U.S.A. | 9,6% |

Siemens AG | Germania | 8,4% |

Emerson Electric Co. | U.S.A. | 7,9% |

ABB Ltd | Svizzera | 6,6% |

Compagnia elettrica generale (GE) | U.S.A. | 5,9% |

Schneider Electric SE | Francia | xx% |

Endress+Hauser AG | Svizzera | xx% |

Rockwell Automation, Inc. | U.S.A. | xx% |

ABB Australia Pty Ltd | Australia | xx% |

Scheda di memoria Samsung | Corea del Sud | xx% |

Infosys Limited | India | xx% |

Servizi di consulenza Tata (TCS) | India | xx% |

MDEC Technologies Sdn Bhd | Malaysia | xx% |

BHEL (Bharat Heavy Electricals Ltd) | India | xx% |

Tecnologia del Gruppo CIMB | Malaysia | xx% |

Toshiba Corporation | Giappone | xx% |

Hitachi Ltd | Giappone | xx% |

Yokogawa Electric Corporation | Giappone | xx% |

Mitsubishi Electric Corporation | Giappone | xx% |

Fuji Electric Co., Ltd. | Giappone | xx% |

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- A giugno 2024, Honeywell International Inc. ha introdotto la piattaforma Ultrasonic Guardian, che combina hardware di edge computing con protocolli di sicurezza informatica avanzati. L'azienda afferma di aver registrato un aumento del 15,3% nei contratti per sistemi di condotte nel secondo trimestre del 2024.

- A marzo 2024, Siemens AG ha annunciato il lancio del suo software di monitoraggio SIWA Leak Finder AI, con rilevamento delle anomalie basato sull'intelligenza artificiale e analisi in tempo reale basate sul cloud. Questo prodotto ha portato a un aumento del fatturato del 12,4% nel segmento dell'automazione industriale nel primo trimestre del 2024.

- Report ID: 7784

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.