Perspectives du marché des pneumatiques :

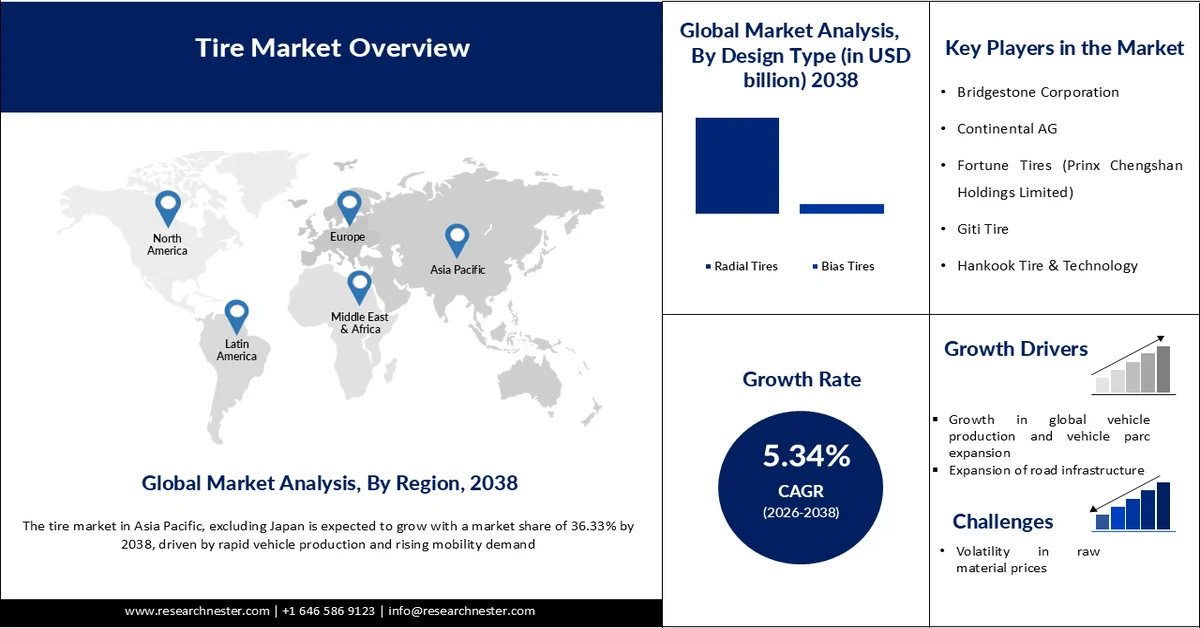

Le marché des pneumatiques était évalué à 218,50 milliards de dollars en 2025 et devrait atteindre 428,16 milliards de dollars d'ici fin 2038, avec un taux de croissance annuel composé (TCAC) de 5,34 % sur la période 2026-2038. En 2026, la taille du marché des pneumatiques était estimée à 229,42 milliards de dollars.

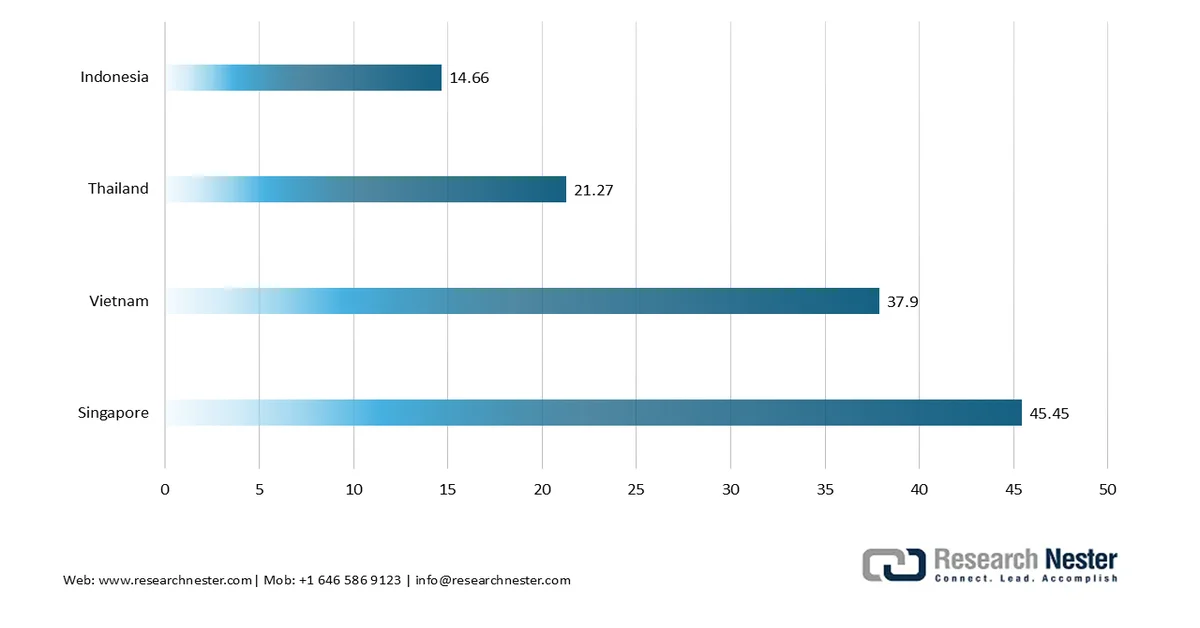

La croissance rapide des véhicules électriques (VE) s'impose comme le principal moteur de croissance du marché mondial des pneumatiques. Avec des ventes mondiales de VE atteignant 20,7 millions d'unités en 2025, soit une augmentation de 20 % par rapport à l'année précédente, la demande de pneumatiques spécialisés s'est accélérée. Les VE exercent des contraintes uniques sur les pneumatiques en raison de la charge plus importante de leurs batteries, de leur couple instantané et de leurs exigences en matière d'efficacité, ce qui nécessite des conceptions offrant une capacité de charge plus élevée, une résistance au roulement plus faible et une durabilité accrue. Fait important, cette adoption est particulièrement forte en Europe, où le nombre de pays dépassant les 10 % de parts de marché des VE dans les ventes de voitures neuves est passé de seulement 4 en 2019 à 39 en 2025. Cette forte progression régionale souligne la rapidité avec laquelle les VE se démocratisent, créant de nouvelles exigences en matière de technologie des pneumatiques. Sur des marchés comme Singapour et le Vietnam, la pénétration des VE a atteint environ 40 % des ventes de voitures neuves en 2025, dépassant ainsi les leaders européens traditionnels. Cette évolution fait des pneus spécifiques aux véhicules électriques non plus un marché de niche, mais une nécessité généralisée, les positionnant comme le principal segment de croissance de l'industrie mondiale du pneumatique.

Part des véhicules électriques dans les ventes de voitures particulières neuves (%) – ASEAN

Source : ember-energy.org

Parallèlement à la croissance du marché des véhicules électriques, le développement durable et la conformité réglementaire transforment la fabrication des pneumatiques. En 2023, l'Association américaine des fabricants de pneumatiques (USTMA) a défini des objectifs ambitieux, tels que le recyclage à 100 % des pneumatiques en fin de vie, le développement de l'utilisation de matériaux durables et la réduction des émissions de gaz à effet de serre tout au long du cycle de vie du pneumatique. À l'échelle mondiale, le Tire Industry Project (TIP), qui représente plus de 60 % de la capacité de production mondiale de pneumatiques, s'attaque de manière proactive aux impacts environnementaux, notamment aux particules d'usure des pneumatiques et des routes (TRWP), grâce à des recherches indépendantes et des stratégies d'atténuation collaboratives. Ces initiatives répondent aux pressions réglementaires des principaux marchés, où le respect des normes d'émissions et des principes de l'économie circulaire devient incontournable. De ce fait, le développement durable n'est pas seulement une responsabilité d'entreprise, mais aussi un avantage concurrentiel, incitant les fabricants de pneumatiques à innover en matière de matériaux écologiques, de systèmes de recyclage et de gestion du cycle de vie.

Clé Pneu Résumé des informations sur le marché:

Points saillants régionaux :

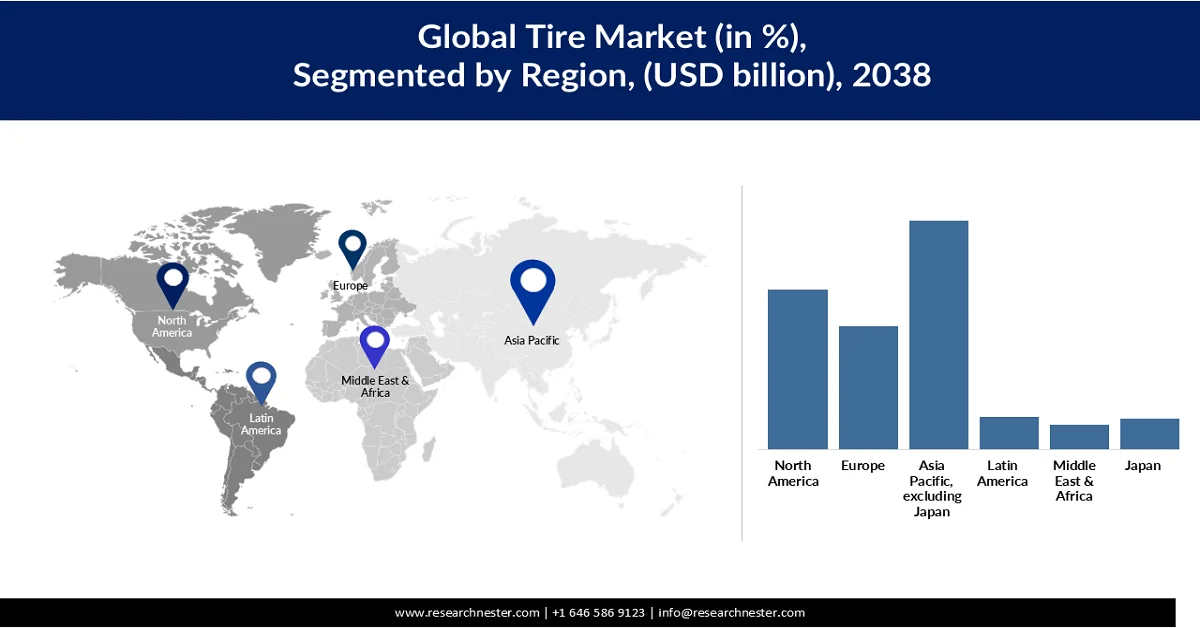

- La région Asie-Pacifique, hors Japon, devrait détenir une part de marché de 36,33 % d'ici 2038, portée par une production automobile rapide et une demande croissante en matière de mobilité.

- L'Amérique du Nord devrait représenter 25,41 % des parts de marché entre 2026 et 2038, portée par une forte demande de remplacement et des taux de possession de véhicules élevés.

Analyse du segment :

- Le segment des pneus radiaux sur le marché des pneumatiques devrait représenter 89,39 % des parts de marché d'ici 2038, grâce à une durabilité, une efficacité énergétique et des performances supérieures à celles des pneus diagonaux.

- Le segment des écrans de 16 à 18 pouces devrait représenter 56,61 % du marché d'ici 2038, grâce à une adoption généralisée dans les catégories de voitures particulières, de VUS et de véhicules multisegments.

Principales tendances de croissance :

- Croissance de la production mondiale de véhicules et expansion du parc automobile

- Extension des infrastructures routières

Principaux défis :

- Volatilité des prix des matières premières

- Réglementation environnementale relative à l'élimination des pneus

Acteurs clés : APOLLO TYRES LTD (Inde), Bridgestone Corporation (Japon), Continental AG (Allemagne), Fortune Tires (Prinx Chengshan Holdings Limited) (Chine), Giti Tire (Singapour), Hankook Tire & Technology (Corée du Sud), KUMHO TIRE CO., INC. (Corée du Sud), MICHELIN (France), MRF Tyres (Inde), Nokian Tyres plc. (Finlande), Pirelli & CSpA (Italie), Sumitomo Rubber Industries, Ltd (Japon), The Goodyear Tire & Rubber Company (États-Unis), THE YOKOHAMA RUBBER CO., LTD. (Japon).

Mondial Pneu Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 218,50 milliards de dollars américains

- Taille du marché en 2026 : 229,42 milliards de dollars américains

- Taille du marché prévue : 428,16 milliards de dollars américains d'ici 2038

- Prévisions de croissance : TCAC de 5,34 % (2026-2038)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique hors Japon (part de marché de 36,33 % d’ici 2038)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Royaume-Uni

- Pays émergents : Corée du Sud, Vietnam, Brésil, Mexique, Indonésie

Last updated on : 20 June, 2025

Marché des pneumatiques - Facteurs de croissance et défis

Facteurs de croissance

- Croissance de la production mondiale de véhicules et expansion du parc automobile : chaque véhicule neuf nécessite des pneus d’origine, tandis que l’augmentation du nombre de véhicules en circulation accroît la demande de pneus de remplacement. La hausse du nombre de voitures particulières, la production de véhicules utilitaires et l’adoption des véhicules électriques contribuent fortement à l’augmentation de la consommation de pneus à l’échelle mondiale. Selon l’Organisation internationale des constructeurs automobiles (OICA), la production mondiale de voitures particulières est passée de 92,7 millions d’unités en 2024 à 96,4 millions d’unités en 2025, soit une augmentation de 3,9 %. Au cours de la même période, les ventes mondiales de véhicules ont progressé de 95,3 millions à 99,8 millions d’unités, soit une hausse de 4,7 %. Par ailleurs, l’expansion du parc automobile mondial allonge les cycles de remplacement des pneus, les véhicules vieillissants nécessitant un entretien et un remplacement périodiques. L’urbanisation rapide, la hausse du revenu disponible et l’amélioration de la mobilité dans les pays en développement accélèrent encore la demande de pneus à long terme, tant pour les véhicules particuliers que pour les véhicules utilitaires.

- Développement des infrastructures routières : les gouvernements du monde entier investissent massivement dans les autoroutes, les routes intelligentes, les corridors industriels et les réseaux de transport transfrontaliers afin d’améliorer la productivité économique et l’efficacité des échanges commerciaux. L’amélioration des infrastructures routières favorise l’acquisition de véhicules et augmente la distance moyenne parcourue, ce qui accroît directement l’usure des pneumatiques et la fréquence de leur remplacement. Les économies en développement d’Asie, du Moyen-Orient et d’Afrique mettent en œuvre d’importants programmes de modernisation des autoroutes et des routes, soutenant ainsi le transport commercial et la mobilité des passagers. Selon la Banque mondiale, l’investissement dans les infrastructures de transport demeure un facteur essentiel du développement économique et de l’intégration commerciale régionale à l’échelle mondiale. Avec l’expansion continue des réseaux routiers, la demande de pneumatiques durables, performants et tout-terrain augmente régulièrement pour de nombreux segments de véhicules.

- Croissance du secteur du fret et de la logistique : L’essor du commerce électronique, du commerce international et des chaînes d’approvisionnement a considérablement accru le volume du transport de marchandises à l’échelle mondiale, entraînant une utilisation accrue des pneumatiques et un cycle de remplacement plus rapide des flottes commerciales. Les opérateurs logistiques recherchent de plus en plus des pneumatiques économes en carburant, durables et rechapables afin d’améliorer leur efficacité opérationnelle et de réduire leurs coûts de maintenance. Selon l’OCDE, l’activité mondiale du transport de marchandises continue de croître parallèlement au commerce international et à la production industrielle. Le Cadre pour un transport durable de marchandises de la Conférence des Nations Unies sur le commerce et le développement (CNUCED) indique que le secteur mondial de la logistique et de la livraison représente près de 15 % du PIB mondial, tandis que la valeur du commerce mondial devrait augmenter de 200 % à 270 % entre 2015 et 2050. Par ailleurs, toujours selon la CNUCED, le volume du commerce maritime devrait croître de 2 % en 2024, tandis que le volume du commerce conteneurisé devrait augmenter de 3,5 %. Pour la période 2025-2029, la CNUCED prévoit une croissance annuelle moyenne de 2,4 % pour le commerce maritime total et de 2,7 % pour le commerce conteneurisé.

Défis

- Volatilité des prix des matières premières : La fluctuation des prix des principales matières premières, telles que le caoutchouc naturel, le caoutchouc synthétique, le noir de carbone, les câbles d'acier et les dérivés du pétrole brut, constitue un frein majeur pour le marché mondial des pneumatiques. Les fabricants de pneumatiques sont souvent confrontés à des coûts de production imprévisibles en raison des perturbations des chaînes d'approvisionnement, des tensions géopolitiques et de l'évolution des marchés des matières premières. Les hausses soudaines des prix des matières premières peuvent réduire considérablement les marges bénéficiaires, en particulier pour les petites et moyennes entreprises dont la marge de manœuvre en matière de prix est limitée. De plus, l'instabilité des coûts d'approvisionnement complique la planification de la production à long terme et la gestion des stocks pour les acteurs du secteur. Ces incertitudes liées aux prix ont également un impact sur la compétitivité globale du marché des pneumatiques et peuvent entraîner une hausse des prix pour les consommateurs.

- Réglementation environnementale relative à l'élimination des pneus : La réglementation environnementale stricte encadrant l'élimination et la gestion des déchets de pneus représente un défi opérationnel pour les fabricants de pneus du monde entier. Les gouvernements et les agences environnementales appliquent de plus en plus rigoureusement les règles relatives au recyclage, aux restrictions d'enfouissement et aux émissions générées lors de la production et de l'élimination des pneus. L'élimination inappropriée des pneus usagés peut contribuer à la pollution environnementale, aux risques d'incendie et aux problèmes de santé publique, ce qui entraîne un renforcement des exigences de conformité dans l'ensemble du secteur. Les fabricants sont donc tenus d'investir massivement dans des technologies de recyclage durables, des matériaux écologiques et des initiatives d'économie circulaire afin de respecter les normes réglementaires. Ces coûts supplémentaires de mise en conformité et ces obligations de développement durable peuvent accroître la complexité opérationnelle et limiter le potentiel de croissance du marché des pneus.

Taille et prévisions du marché des pneumatiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2038 |

|

TCAC |

5,34% |

|

Taille du marché de l'année de référence (2025) |

218,50 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2038 |

428,16 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des pneumatiques :

Analyse du segment de type de conception

Le segment des pneus radiaux devrait représenter 89,39 % du marché mondial des pneumatiques d'ici 2038, grâce à leur durabilité, leur efficacité énergétique et leurs performances supérieures à celles des pneus diagonaux. Leur conception assure un meilleur contact avec la route, une résistance au roulement réduite et une dissipation thermique optimisée, ce qui améliore la sécurité des véhicules et prolonge la durée de vie des pneus. La demande croissante de véhicules particuliers, de camions et de véhicules électriques accélère l'adoption des pneus radiaux, car ils offrent un meilleur rendement kilométrique et des coûts d'entretien moindres. Par ailleurs, les réglementations gouvernementales axées sur l'efficacité énergétique et la réduction des émissions incitent les constructeurs automobiles et les gestionnaires de flottes à privilégier cette technologie. Le développement des infrastructures routières et du transport de marchandises longue distance soutient également la demande, les pneus radiaux étant plus performants à haute vitesse et sous fortes charges. Enfin, la demande croissante de remplacement et la hausse de la production automobile dans les pays émergents renforcent la pénétration des pneus radiaux à l'échelle mondiale, en faisant un segment dominant du marché des pneumatiques.

Analyse du segment de la taille de la jante

Le segment des jantes de 16 à 18 pouces domine le marché des pneumatiques et devrait représenter 56,61 % des parts de marché d'ici 2038, grâce à sa large diffusion sur les voitures particulières, les SUV et les crossovers. Les constructeurs automobiles privilégient de plus en plus cette dimension de jante car elle offre un équilibre optimal entre stabilité, consommation de carburant, confort de conduite et tenue de route. La demande croissante des consommateurs pour les SUV de taille moyenne et les véhicules haut de gamme contribue significativement à l'augmentation du nombre de pneus de 16 à 18 pouces installés dans le monde. Par ailleurs, les constructeurs de véhicules électriques adoptent cette gamme de jantes pour une meilleure capacité de charge et une dynamique de conduite améliorée. Ce segment bénéficie également d'une forte demande de remplacement, car ces dimensions de jantes sont couramment utilisées sur les modèles de véhicules à fort volume dans les pays développés et émergents. L'urbanisation croissante, l'amélioration des infrastructures routières et la préférence grandissante des consommateurs pour les véhicules performants accélèrent encore la demande de pneus de 16 à 18 pouces, faisant de ce segment un contributeur essentiel à la croissance globale du marché des pneumatiques.

Analyse du segment par type de véhicule

Le segment des véhicules particuliers est le principal moteur de la croissance du marché mondial des pneumatiques, grâce à l'augmentation du nombre de véhicules en circulation, à l'urbanisation croissante et à la demande grandissante des consommateurs en matière de solutions de mobilité personnelle. L'expansion de la classe moyenne et l'amélioration du revenu disponible, notamment dans les économies émergentes, accélèrent les ventes de berlines, de SUV compacts et de crossovers, ce qui accroît directement la demande de pneumatiques de première monte et de remplacement. Par ailleurs, le kilométrage annuel plus élevé et la fréquence accrue des changements de pneumatiques sur les voitures particulières contribuent significativement aux revenus récurrents du marché. L'adoption croissante des véhicules particuliers électriques et hybrides soutient également la demande de pneumatiques de pointe conçus pour une faible résistance au roulement, une réduction du bruit et une durabilité accrue. Les constructeurs automobiles privilégient de plus en plus le confort, la sécurité et l'efficacité énergétique, ce qui stimule davantage la demande de pneumatiques haut de gamme pour véhicules particuliers. Enfin, le développement des services de VTC et de mobilité partagée accroît l'usure et la fréquence de remplacement des pneumatiques, renforçant ainsi la croissance à long terme du segment des pneumatiques pour véhicules particuliers.

Notre analyse approfondie du marché des pneumatiques comprend les segments suivants :

Segments | Sous-segments |

Type de conception |

|

Taille de la jante |

|

Type de véhicule |

|

Saison |

|

Utilisation finale |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des pneumatiques - Analyse régionale

Aperçu du marché Asie-Pacifique (hors Japon)

Le marché des pneumatiques en Asie-Pacifique, hors Japon, devrait représenter 36,33 % du marché mondial d'ici 2038, porté par une production automobile rapide et une demande croissante de mobilité. La forte croissance observée dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est est soutenue par l'augmentation des revenus et l'urbanisation. Le développement de la logistique, du commerce électronique et des infrastructures stimule la demande de pneumatiques pour véhicules utilitaires. La région bénéficie également d'un important marché de l'après-vente, qui continue de croître au même rythme que le parc automobile. Globalement, elle demeure le principal moteur de croissance de l'industrie mondiale du pneumatique, avec un taux de croissance annuel composé (TCAC) stable à un chiffre.

La Chine demeure le premier marché mondial des pneumatiques automobiles, avec une production et des ventes dépassant les 30 millions de véhicules en 2023. Selon l'Association chinoise des constructeurs automobiles (CAAM), la production automobile totale a atteint 34,531 millions d'unités en 2025, soit une hausse de 10,4 % par rapport à 2024. Sur la même période, les ventes automobiles ont progressé de 9,4 % sur un an pour s'établir à 34,4 millions d'unités. Cette ampleur génère une forte demande de pneumatiques, tant pour les véhicules de première monte que pour le remplacement. La croissance est de plus en plus tirée par les véhicules à énergies nouvelles (VEN), dont les immatriculations ont atteint 8,1 millions en 2023, soit une augmentation de 35 % par rapport à 2022, témoignant de l'électrification rapide du parc automobile. Les politiques gouvernementales favorisant l'adoption des véhicules électriques et la réduction des émissions réorientent la demande de pneumatiques vers une faible résistance au roulement et des conceptions spécifiques aux VEN. Si la croissance globale du parc automobile se stabilise grâce à la maturité du marché, l'expansion des exportations et le segment des véhicules haut de gamme continuent de soutenir la croissance de la demande de pneumatiques. Le marché chinois passe donc d'une croissance axée sur les volumes à une croissance axée sur la technologie et le remplacement des produits existants.

Le secteur automobile indien poursuit son expansion soutenue, avec une production totale de véhicules particuliers, de tricycles, de deux-roues et de quadricycles s'élevant à environ 2,9 millions d'unités en janvier 2026. Cette croissance est principalement tirée par les deux-roues et les véhicules particuliers, qui représentent la majeure partie de la demande en volume dans le pays. L'augmentation des revenus disponibles, l'urbanisation rapide et le développement des infrastructures routières sont des facteurs structurels clés qui soutiennent la croissance de la mobilité. Des initiatives gouvernementales telles que Bharatmala (un programme de développement des infrastructures du ministère des Transports routiers et des Autoroutes du gouvernement indien) améliorent l'efficacité du transport de marchandises et de la logistique, stimulant indirectement la demande de pneumatiques pour véhicules commerciaux. La demande de remplacement est également en hausse en raison du parc automobile indien important et vieillissant. Globalement, l'Inde représente un marché automobile et de pneumatiques à forte croissance, axé sur les volumes et doté d'un fort potentiel d'expansion à long terme.

Aperçu du marché nord-américain

Le marché du pneumatique en Amérique du Nord devrait croître de 25,41 % entre 2026 et 2038, principalement grâce à la demande de remplacement plutôt qu'aux ventes de véhicules neufs. Le taux élevé de motorisation, notamment de SUV et de camionnettes, assure une consommation de pneumatiques soutenue. Le marché de l'après-vente est bien développé, ce qui engendre des cycles de remplacement fréquents. La croissance est relativement plus lente qu'en Amérique du Nord, en raison de la saturation du marché. Cependant, la demande demeure stable, soutenue par l'adoption des pneumatiques haut de gamme et toutes saisons.

Le marché américain du pneumatique est relativement mature, ce qui explique sa croissance lente et principalement tirée par le remplacement plutôt que par les constructeurs automobiles. Selon l'Association américaine des fabricants de pneumatiques (USTMA 2023), les livraisons totales de pneumatiques aux États-Unis ont atteint environ 327,7 millions d'unités en 2023, un chiffre légèrement inférieur à celui de 2022 en raison d'une demande de remplacement plus faible. Cependant, le marché du pneumatique demeure structurellement solide, car les pneumatiques de remplacement représentent la majeure partie de la demande, soutenue par un parc automobile important et un kilométrage annuel élevé. Le segment des pneumatiques pour véhicules de tourisme a enregistré une légère croissance en 2023, tandis que celui des pneumatiques pour véhicules utilitaires et camionnettes a subi les conséquences du ralentissement économique. Les données de l'USTMA prévoient une reprise en 2024, avec des livraisons atteignant 337,4 millions d'unités, principalement grâce à la croissance du marché des pneumatiques de remplacement et à la reprise de la demande pour les camionnettes. Globalement, le marché américain connaît une croissance régulière, mais reste cyclique, la demande étant étroitement liée à l'activité économique et aux cycles de remplacement.

Le marché canadien du pneu suit une tendance similaire à celle des États-Unis, la demande de remplacement étant le principal moteur de croissance en raison d'un parc automobile mature et d'un taux élevé de véhicules par habitant. Bien que le Canada ne dispose pas d'une association de fabricants de pneus équivalente à l'USTMA, les données commerciales nord-américaines liées à l'industrie montrent que la demande canadienne de pneus est fortement corrélée aux tendances d'utilisation des véhicules aux États-Unis et aux chaînes d'approvisionnement transfrontalières. La croissance est soutenue par la pénétration des VUS et des camionnettes, ce qui augmente la taille moyenne des pneus et leur valeur de remplacement par véhicule, une tendance également mise en évidence par les données sur l'utilisation automobile en Amérique du Nord provenant des agences fédérales des transports américaines. Le remplacement saisonnier des pneus (alternance pneus hiver/été) accroît encore la fréquence de remplacement par rapport aux États-Unis, faisant du Canada un marché structurellement plus intense en termes d'utilisation par véhicule. Cependant, la croissance globale demeure modérée en raison de la faible croissance démographique et de la maturité du marché, ce qui signifie que l'expansion repose davantage sur la valeur (pneus plus grands, segments haut de gamme) que sur l'augmentation des volumes.

Aperçu du marché européen

Le marché européen du pneumatique connaît une croissance modérée, portée par des réglementations environnementales strictes et l'adoption généralisée des technologies de pointe. La demande est soutenue par les ventes de véhicules haut de gamme et les besoins saisonniers en pneumatiques (été et hiver). L'essor des véhicules électriques stimule également l'innovation dans la conception de pneumatiques durables et à faible résistance au roulement. Le marché du remplacement demeure un contributeur majeur, grâce à un parc automobile bien établi. Globalement, la croissance est stable, mais plus lente qu'en Asie-Pacifique, du fait de la maturité du marché européen.

Le marché allemand du pneumatique connaît une croissance lente mais stable, principalement tirée par la maturité de son industrie automobile et le taux élevé de pénétration du parc automobile. La demande est essentiellement axée sur le remplacement des véhicules, la plupart des ménages étant déjà propriétaires d'un véhicule, ce qui limite la croissance des ventes de pneus neufs. L'essor des véhicules électriques constitue un facteur clé de croissance, car il accroît la demande de pneumatiques spécifiques conçus pour optimiser le poids, le couple et la résistance au roulement. L'utilisation saisonnière des pneumatiques (été et hiver) contribue également à des cycles de remplacement fréquents, soutenant ainsi une demande stable sur le marché de l'après-vente. Cependant, la croissance globale demeure limitée en raison de la maturité économique et de la faible progression du parc automobile.

Le marché britannique des pneumatiques est mature et axé sur le remplacement, sa croissance provenant principalement des habitudes d'utilisation plutôt que de l'augmentation du nombre de véhicules neufs. La forte densité de véhicules et la régularité de la conduite favorisent des cycles de remplacement réguliers. On observe notamment une part croissante des SUV et des véhicules plus imposants, ce qui accroît l'usure des pneumatiques et augmente le coût par remplacement. L'électrification influence également progressivement le marché, l'adoption des véhicules électriques nécessitant des pneumatiques plus résistants et adaptés. Globalement, la croissance reste stable mais modérée, la demande étant soutenue par un marché de la rechange dynamique plutôt que par l'expansion des constructeurs automobiles.

Principaux acteurs du marché des pneumatiques :

- APOLLO TYRES LTD (Inde)

- Bridgestone Corporation (Japon)

- Continental AG (Allemagne)

- Pneus Fortune (Prinx Chengshan Holdings Limited) (Chine)

- Giti Tire (Singapour)

- Pneus et technologies Hankook (Corée du Sud)

- KUMHO TIRE CO., INC. (Corée du Sud)

- MICHELIN (France)

- Pneus MRF (Inde)

- Pneus Nokian plc. (Finlande)

- Pirelli & CSpA (Italie)

- Sumitomo Rubber Industries, Ltd (Japon)

- La société Goodyear Tire & Rubber (États-Unis)

- LA SOCIÉTÉ DE CAOUTCHOUC YOKOHAMA, LTD. (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Bridgestone est l'un des plus grands fabricants mondiaux de pneumatiques, fortement présent sur les segments des pneumatiques tourisme, utilitaires et spéciaux. L'entreprise mise beaucoup sur l'innovation dans les technologies de pneumatiques durables et compatibles avec les véhicules électriques. Elle dispose d'un vaste réseau mondial de production et de distribution, desservant à la fois les marchés de la première monte et du remplacement. Sa stratégie privilégie un positionnement haut de gamme et des solutions de mobilité qui vont au-delà des pneumatiques traditionnels.

- Michelin est un fabricant de pneumatiques haut de gamme de premier plan, reconnu pour ses technologies performantes et économes en carburant. L'entreprise investit massivement dans la recherche et le développement afin de concevoir des matériaux durables et des pneumatiques à longue durée de vie. Elle est fortement présente sur les marchés du remplacement et de la première monte à l'échelle mondiale. Michelin se développe également dans les services de mobilité et les solutions numériques de gestion des pneumatiques.

- Goodyear est un acteur majeur du secteur pneumatique à l'échelle mondiale, solidement implanté en Amérique du Nord, en Europe et en Asie. L'entreprise mise sur l'innovation dans les domaines des pneumatiques intelligents, des pneumatiques haute performance et des produits compatibles avec les véhicules électriques. Elle propose une large gamme de produits destinés aux véhicules particuliers et utilitaires. Sa stratégie de croissance repose sur le renforcement de son offre haut de gamme et le développement de solutions pour flottes de véhicules.

- Continental est un fabricant de pneumatiques européen majeur, fortement intégré aux systèmes technologiques automobiles. L'entreprise se concentre sur des solutions de pneumatiques hautes performances, axées sur la sécurité et optimisées pour les véhicules électriques. Elle bénéficie de relations privilégiées avec les principaux constructeurs automobiles mondiaux. Sa stratégie associe la fabrication de pneumatiques au développement de technologies automobiles et de mobilité de pointe.

- Hankook est un fabricant mondial de pneumatiques en forte croissance, reconnu pour ses produits de haute qualité à des prix compétitifs. L'entreprise a connu une expansion significative sur les segments des pneumatiques haut de gamme et ultra-haute performance. Elle renforce sa présence en Europe et en Amérique du Nord grâce à des partenariats avec des constructeurs automobiles. Sa croissance est portée par des investissements en recherche et développement et par le développement de technologies spécifiques aux pneumatiques pour véhicules électriques.

Voici la liste des principaux acteurs opérant sur le marché mondial des pneumatiques :

Les principaux acteurs dynamisent le marché du pneumatique grâce à une innovation technologique constante, notamment en matière de pneumatiques compatibles avec les véhicules électriques, économes en carburant et à haute durabilité. Des entreprises mondiales comme Bridgestone, Michelin et Goodyear élargissent leurs gammes de pneumatiques haut de gamme et de remplacement afin de répondre à une demande soutenue sur le marché de l'après-vente. Les fabricants asiatiques tels qu'Apollo Tyres, Hankook et Sumitomo renforcent leur présence grâce à une production compétitive en termes de coûts et à une expansion rapide sur les marchés émergents. De manière générale, ces acteurs contribuent à la croissance du marché par leurs investissements en R&D, leurs initiatives en matière de développement durable et leur expansion sur les marchés régionaux à forte croissance.

Paysage concurrentiel du marché mondial des pneumatiques :

Développements récents

- En mai 2026, Continental a réalisé d'excellentes performances lors de tests indépendants européens de pneumatiques été, obtenant 13 premières places et 19 podiums sur 24 évaluations menées par des publications automobiles et des organismes de mobilité de référence. Ces résultats témoignent de l'excellence constante de l'entreprise dans de nombreuses catégories de pneumatiques et dans diverses conditions de test.

- En mars 2026, le pneu MICHELIN Air X SKY LIGHT a été monté pour la première fois sur le Dassault Falcon 10X, marquant une étape importante dans l'innovation des pneumatiques aéronautiques et ouvrant un nouveau chapitre dans la technologie des pneumatiques de pointe pour l'industrie de l'aviation d'affaires.

- Report ID: 7706

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2038

Droits d’auteur © 2026 Research Nester. Tous droits réservés.